Judul Naskah Asli: Apakah Resesi Global Telah Dimulai?

Penulis Naskah Asli: Capital Flows

Disusun: Peggy, BlockBeats

Catatan Editor: Ketika pasar masih berulang kali memperdebatkan “apakah resesi sudah tiba”, artikel ini justru menggeser sudut pandang ke bagian yang melatarinya, dengan berfokus pada struktur kendala di baliknya. Saat ini, keterkaitan antara guncangan energi, geopolitik, dan kebijakan moneter sedang membentuk ulang lanskap makro yang jauh lebih rumit. Dalam lingkungan seperti ini, bank sentral tidak lagi memiliki fungsi reaksi yang jelas; jalur kebijakan suku bunga naik atau turun yang tradisional sekaligus kehilangan efektivitas, sehingga ruang kebijakan “dikunci”.

Artikel ini mendefinisikan resesi dari “hasil ekonomi” menjadi “keadaan strategis”. Resesi tidak hanya menekan pertumbuhan dan lapangan kerja, tetapi juga akan melemahkan kemampuan tawar suatu negara, daya tarik menarik modal, serta kredibilitas eksternal, sehingga kehilangan inisiatif dalam permainan global. Justru karena itulah, pemerintah berbagai negara sedang menggantikan alat moneter dengan instrumen fiskal, diplomasi, bahkan cara-cara geopolitik—pada dasarnya untuk memperoleh waktu agar pertumbuhan melambat, sekaligus menghindari dipaksa bernegosiasi saat resesi.

Dalam kerangka ini, inti pasar tidak lagi terletak pada jalur suku bunga itu sendiri, melainkan pada “siapa yang bisa lepas dari kendala, dan siapa yang masih terjebak di dalamnya”. Perbedaan ini pertama kali tercermin di pasar valuta asing dan suku bunga, lalu merembet ke harga aset serta arus modal. Ketika penilaian (valuation) tetap terus terdorong naik meski pertumbuhan melambat, di baliknya mungkin bukan perbaikan fundamental, melainkan ekspektasi kebijakan bahwa “resesi tidak akan diizinkan terjadi”.

Ketika energi, modal, dan kekuasaan kembali saling berjalin, persoalan makro tidak lagi semata-mata masalah ekonomi, melainkan permainan sistemik yang menembus batas-batas kebijakan.

Berikut adalah naskah asli:

Laporan ini tidak sedang membuat prediksi, melainkan berusaha mengurai kemungkinan suatu struktur: jika guncangan energi saat ini terus meluap, berkembang menjadi resesi global, seperti apa bentuk proses itu?

Resesi seperti ini kemungkinan besar tidak akan berkembang mengikuti jalur yang selama ini kita kenal, melainkan akan merambat secara bertahap dan berlapis-lapis di dalam sistem keuangan dengan cara yang tidak memiliki acuan historis yang jelas. Perlu ditekankan bahwa “apakah suatu peristiwa terjadi” dan “bagaimana peristiwa itu terjadi” adalah dua hal yang benar-benar berbeda, dan yang menjadi perhatian artikel ini adalah yang kedua.

Perlu juga saya jelaskan bahwa saya tidak menganggap skenario ini pasti akan terjadi. Sejujurnya, saya juga bukan tipe “uang pintar” yang dalam sebulan terakhir sudah banyak mengambil posisi long pada minyak mentah, short pada saham, lalu menahannya sampai keuntungan terealisasi. Risiko terbesar saya justru ada di ekosistem Hyperliquid—ia diam-diam diuntungkan oleh volatilitas geopolitik dan merupakan salah satu aset yang masih mencatat keuntungan positif dalam beberapa tahun, sedangkan “tujuh raksasa saham AS” dan Bitcoin secara keseluruhan sedang berada dalam zona koreksi.

Saya menyebut ini hanya untuk menjelaskan: yang paling berbahaya di pasar tidak pernah salah dalam menentukan arah, melainkan ketika terlebih dulu sudah membuka posisi, baru kemudian menyusun kerangka penjelasan tentang dunia.

Masalahnya adalah, sistem ini sendiri telah mengasumsikan semuanya

Guncangan sisi penawaran adalah salah satu variabel yang sedikit-sedikit saja bisa memutus hubungan ekonomi yang biasa. Dalam kebanyakan kondisi, pertumbuhan dan inflasi bergerak searah: ekonomi semakin panas, harga semakin naik; ekonomi mendingin, inflasi mereda. Kebijakan makro justru dirancang di sekitar relasi itu, dan logika dasar sistem bank sentral modern dibangun di atas asumsi tersebut.

Pernyataan The Fed sangat khas: “Misi ganda kami adalah mencapai pekerjaan penuh dan stabilitas harga.”

Di balik definisi ini, sebenarnya tersirat suatu premis—pertumbuhan dan inflasi secara garis besar bisa berjalan bersamaan. Dalam hampir semua situasi, premis itu benar. Namun dalam suatu skenario spesifik, keduanya berubah menjadi saling menyeimbangkan. Begitu masuk ke kondisi seperti ini, “misi ganda” tidak lagi menjadi alat kebijakan yang bisa dioperasikan, melainkan lebih seperti belenggu tak terlihat.

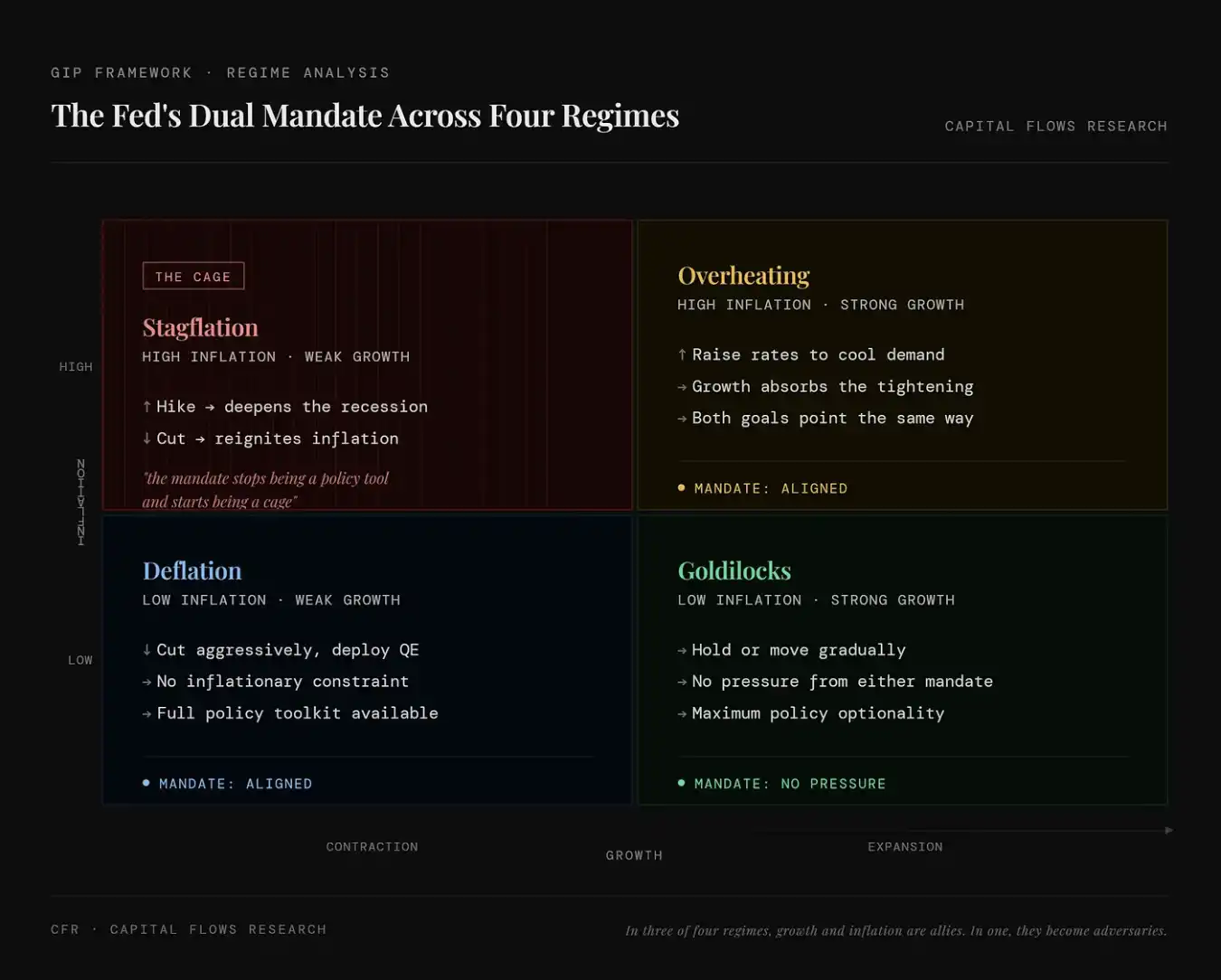

Grafik ini menampilkan bagaimana misi ganda The Fed (“pekerjaan + inflasi”) terlihat dalam empat kondisi ekonomi. Kiri-atas (stagflasi) menunjukkan tingginya inflasi dan rendahnya pertumbuhan; pada saat ini, baik kenaikan suku bunga maupun penurunan suku bunga akan menimbulkan masalah baru, tujuan kebijakan saling bertentangan, sehingga misi ganda berubah dari alat menjadi belenggu; kanan-atas (ekonomi terlalu panas) menunjukkan tingginya inflasi dan tingginya pertumbuhan; kenaikan suku bunga dapat menahan inflasi dan tidak langsung melukai ekonomi, sehingga arah dua tujuan konsisten dan kebijakan relatif lebih mudah dijalankan; kiri-bawah (deflasi) menunjukkan rendahnya inflasi dan rendahnya pertumbuhan; pada saat ini, seseorang bisa dengan tenang menurunkan suku bunga dan melonggarkan likuiditas untuk menstimulasi ekonomi, tanpa terikat oleh batas inflasi, sehingga ruang kebijakan cukup; kanan-bawah (si gadis golden-haired / “Goldilocks”) menunjukkan rendahnya inflasi dan tingginya pertumbuhan; ekonomi dan harga berada pada kondisi ideal, sehingga kebijakan tidak perlu terlalu banyak intervensi, fleksibilitas tertinggi.

Belenggu ini bukan sekadar asumsi teoretis. Sejak akhir tahun 90-an abad lalu, lingkungan penetapan harga yang memiliki ciri stagflasi muncul dalam pasar dengan proporsi waktu yang kurang dari 10%. Di antara beberapa kondisi ekonomi yang tercantum pada tabel di bawah, itu adalah jenis yang paling jarang, tetapi justru berkaitan dengan kinerja pengembalian aset yang paling buruk—terutama untuk aset utama yang dimiliki oleh kebanyakan orang.

Grafik ini menyajikan secara kuantitatif frekuensi munculnya berbagai kondisi makro serta dampaknya terhadap harga aset. Setiap baris mewakili satu kombinasi pasar: saham (naik/turun), suku bunga (naik/turun), dolar (kuat/lemah), serta tiga metrik kunci: FREQ (frekuensi kemunculan kondisi tersebut), AVG DUR (durasi rata-rata), dan SPX / 10Y / DXY (masing-masing kinerja saham, obligasi pemerintah AS, dan dolar pada lingkungan tersebut).

Kondisi yang ditunjuk oleh panah merah di grafik adalah “Stocks Down / Rates Up / Dollar Up”, yaitu pasar saham turun, suku bunga naik, dan dolar menguat. Frekuensi kondisi ini sekitar 9,8% (kurang dari 10%); pengembalian saham negatif; kenaikan suku bunga berarti harga obligasi turun; sementara dolar menguat membuat kondisi ini secara keseluruhan mencerminkan lingkungan guncangan yang khas stagflasi atau ketat. Lingkungan ini jarang terjadi, tetapi justru biasanya paling “membunuh”: saham turun (aset berisiko terdampak), obligasi turun (suku bunga naik), dolar menguat (likuiditas mengencang). Ini berarti kombinasi saham-obligasi yang umum sekaligus berada di bawah tekanan. Dengan kata lain, ini adalah kondisi makro yang paling jarang (sekitar 10%), dan seringkali juga berhubungan dengan kinerja aset yang paling buruk, karena hampir tidak ada “tempat berlindung” yang benar-benar bisa diandalkan.

Inilah tepat saat kita berada. Mengapa volatilitas saat ini begitu tajam, dan mengapa orang begitu panik, bukan karena resesi sudah menjadi kepastian, melainkan karena kita sedang berada dalam satu-satunya kondisi: tidak peduli tindakan apa yang diambil The Fed, saat menyelesaikan satu masalah, ia juga akan memperburuk masalah lain.

Rantai transmisi

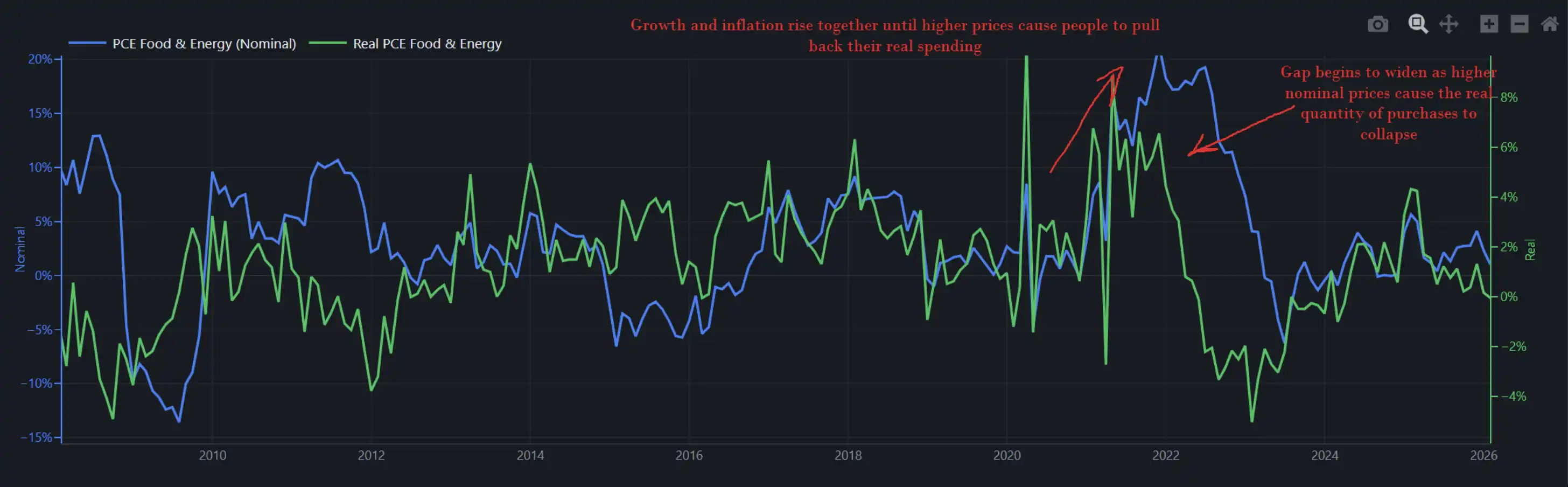

Gambar di bawah menampilkan perubahan nominal dan aktual dari pengeluaran terkait makanan dan energi dalam perekonomian. Dengan kata lain, itu sekaligus mencerminkan berapa banyak “uang aktual yang benar-benar dibelanjakan” oleh konsumen AS (jumlah) dan berapa “uang yang ditarik” (harga).

Ketika pertumbuhan dan inflasi sama-sama bergerak naik, harga yang lebih tinggi tidak langsung menghancurkan permintaan. Orang akan memilih untuk menanggungnya—sambil mengeluh dan tetap berupaya mendapatkan kenaikan gaji—dan pada saat yang sama terus berbelanja. Tahun 2022 justru seperti itu; inilah mengapa The Fed dapat terus menaikkan suku bunga dalam kondisi seperti tersebut tanpa langsung memicu keruntuhan ekonomi. Pada saat itu, tingkat pertumbuhan konsumsi aktual year-over-year mendekati 8%, dan ekonomi sendiri memiliki kapasitas untuk menahan guncangan.

Gambar ini menampilkan proses pemisahan antara pengeluaran nominal (garis biru, harga × jumlah, yang mewakili berapa banyak uang yang dibelanjakan) dan pengeluaran aktual (garis hijau, jumlah pembelian, yang mewakili barang apa saja yang benar-benar dibeli). Pada awal inflasi, keduanya naik secara bersamaan, menunjukkan bahwa kenaikan harga belum menekan permintaan; konsumen masih “menyerap” guncangan. Tetapi ketika harga terus melonjak, pengeluaran nominal terus naik, sementara pengeluaran aktual mulai menurun—keduanya menunjukkan penyimpangan yang jelas. Ini berarti inflasi sudah mulai menggerogoti daya beli riil dan menekan permintaan. Dengan kata lain, inflasi tidak langsung menghancurkan konsumsi, tetapi setelah melewati ambang tertentu, ia berubah dari “ditanggung” menjadi “dipangkas”, sehingga menjadi variabel kunci yang menyeret ekonomi.

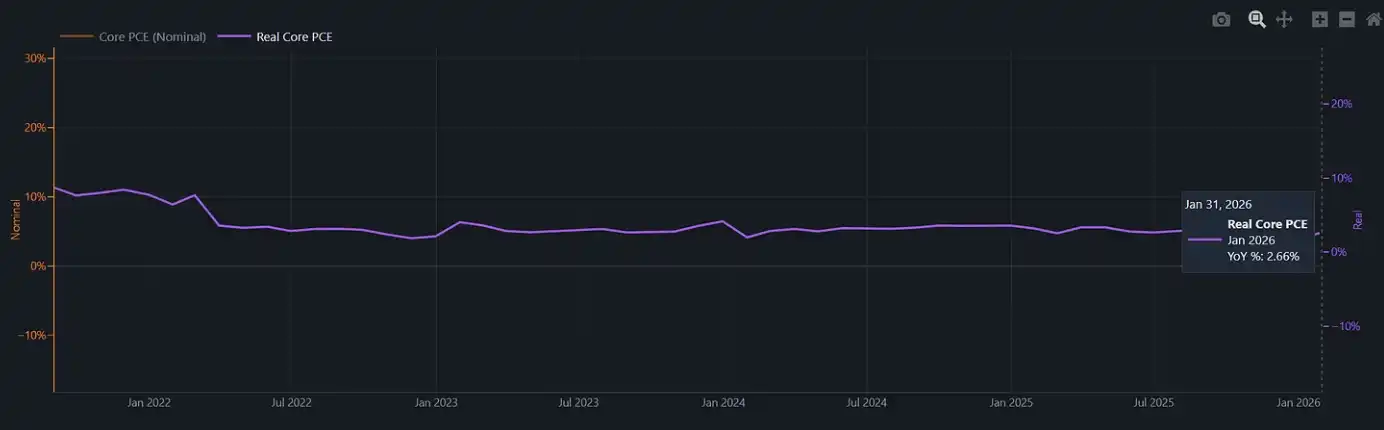

Tingkat pertumbuhan konsumsi aktual year-over-year kita saat ini kira-kira berada di sekitar 2% (sedangkan pada putaran guncangan energi sebelumnya di 2022, angka ini pernah mendekati 8%).

Grafik ini menunjukkan konsumsi inti aktual setelah menghapus pengaruh inflasi (Real Core PCE)

Pada tahun 2022, The Fed menaikkan suku bunga dalam kondisi perekonomian yang masih memiliki momentum cukup, sehingga mampu menahan pengetatan kondisi finansial. Namun kini, bantalan itu sudah hilang. Jika pada saat ini muncul lagi gelombang guncangan inflasi—misalnya CPI makanan yang secara historis biasanya tertinggal 3 sampai 6 bulan setelah guncangan energi—The Fed akan menghadapi lingkungan kebijakan yang hampir tidak memiliki “jalan keluar yang terhormat”: dengan konsumsi aktual yang hanya sekitar 2%, kelanjutan kenaikan suku bunga dapat langsung menjatuhkan konsumen; sementara jika memilih untuk diam dan membiarkan inflasi kembali naik, sama saja mengonfirmasi bahwa mereka terjebak dalam “penjara”.

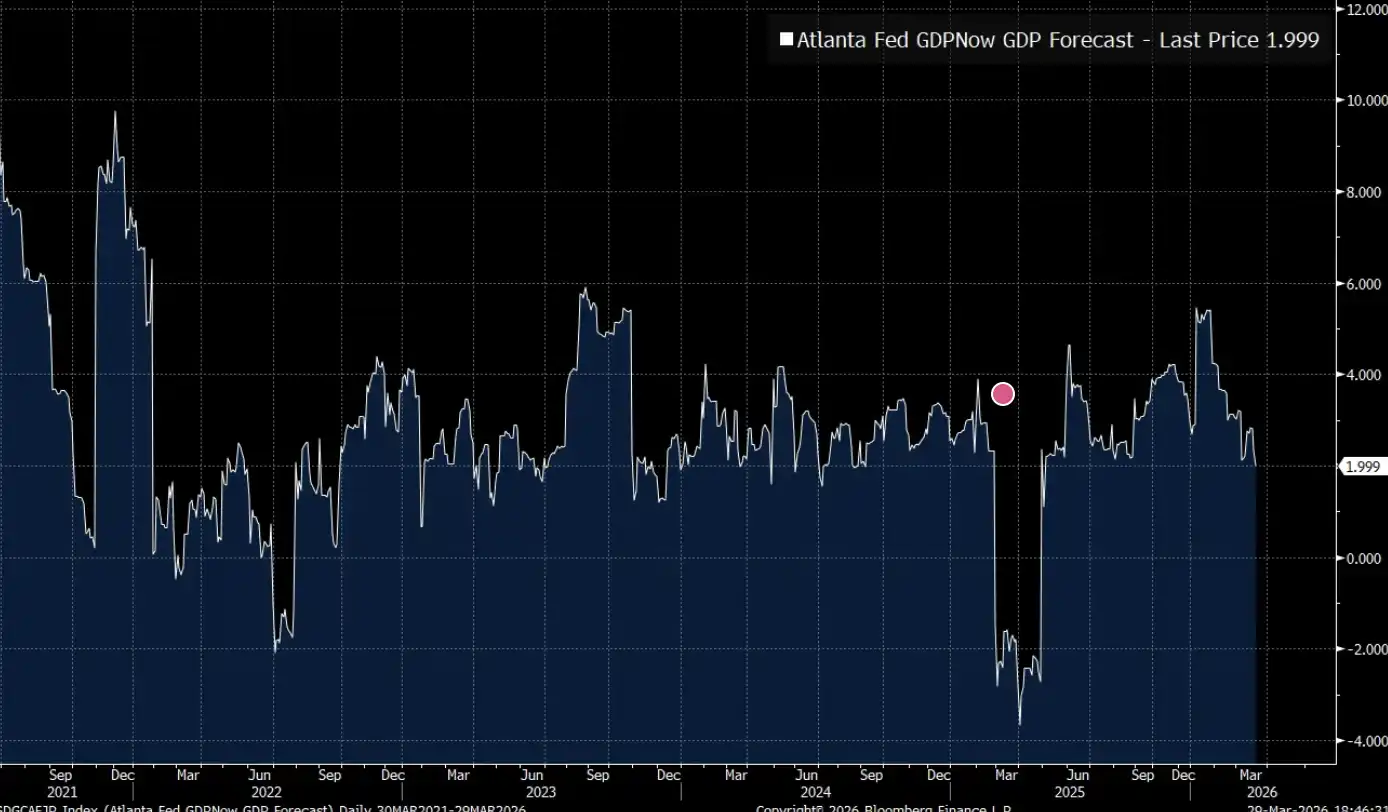

Ramalan GDPNow dari Federal Reserve Bank of Atlanta baru saja turun di bawah 2%.

GDPNow dari Federal Reserve Bank of Atlanta (prakiraan GDP real-time) menunjukkan bahwa ekonomi AS saat ini berjalan di kisaran “pertumbuhan ambang” sekitar 2%: belum jatuh ke resesi, tetapi ruang untuk menanggung guncangan tambahan sudah sangat terbatas.

Geopolitik

Ada jalur analisis yang hanya berhenti pada harga komoditas itu sendiri: harga minyak naik, biaya input naik, bank sentral terbatas, pertumbuhan melambat. Bagi banyak portofolio investasi, kerangka ini sudah cukup lengkap. Tetapi setidaknya perlu diakui bahwa guncangan energi tidak terjadi dalam ruang hampa.

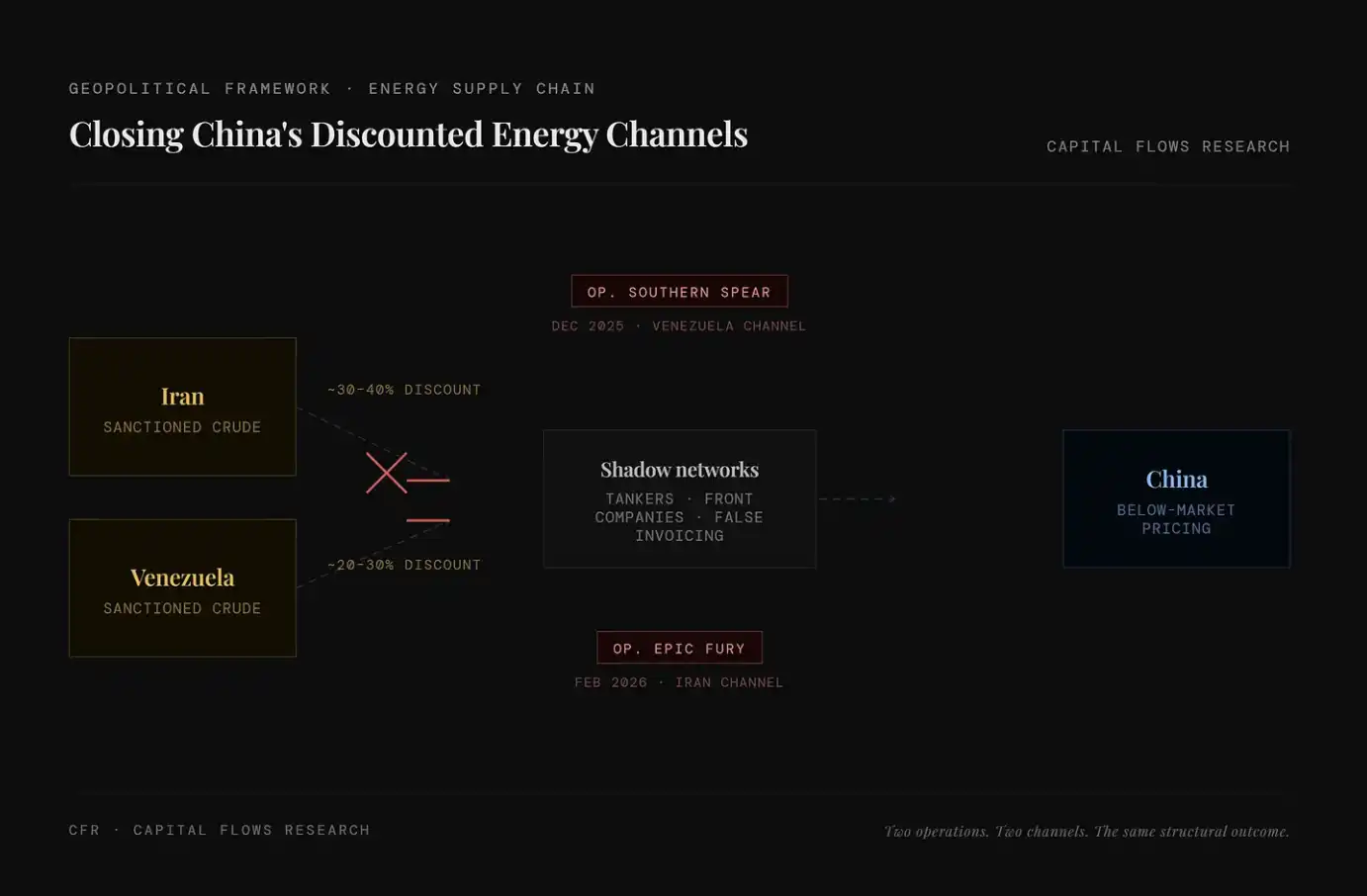

Dalam dua tahun terakhir, AS secara sistematis memperketat jalur untuk mendapatkan energi murah dari China, termasuk minyak mentah Iran dan minyak mentah Venezuela. Sumber-sumber ini sebelumnya mengalir dengan cara melalui “jaringan bayangan” dengan harga jauh di bawah harga pasar. Adapun apakah “Operation Epic Fury” membawa pertimbangan strategi seperti itu, atau hanya mempercepat tren yang sudah terjadi, pertanyaan itu di luar kemampuan saya untuk menilai. Yang bisa saya amati adalah keseluruhan struktur yang ditampilkan seputar proses ini.

Di sisi kiri grafik, ditampilkan dua sumber energi yang didiskon besar: minyak mentah Iran (sekitar 30–40% diskon) dan minyak mentah Venezuela (sekitar 20–30% diskon); di bagian tengah adalah “jaringan bayangan” yang dibentuk oleh kapal tanker, perusahaan cangkang, invoice palsu, dan sejenisnya, untuk menghindari sanksi dan menyalurkan minyak mentah bernilai rendah ini ke pasar. Perubahan kuncinya adalah bahwa sistem ini sedang diputus secara sistematis: “Op. Southern Spear” pada tahun 2025 menargetkan jalur Venezuela, dan “Op. Epic Fury” pada tahun 2026 menargetkan jalur Iran—yang berarti dua jalur energi diskon utama sedang ditutup. Dampaknya, pasokan berbiaya rendah secara bertahap akan ditiadakan, sehingga “lantai” biaya energi global ikut terangkat.

Laporan seputar Jared Kushner lebih banyak menyoroti lapisan “narasi etika”: di satu sisi ia menjadi perwakilan utama negosiasi Trump di Timur Tengah; di sisi lain ia menggalang dana 5 miliar dolar dari sovereign wealth fund di Teluk, dan dana itu justru berasal dari pemerintah yang sedang ia rundingi.

Namun dibandingkan masalah etika, yang lebih menarik perhatian saya adalah logika operasional yang tercermin dari tindakan ini. Kushner tidak bertindak sembarangan, dan timnya bukanlah hasil improvisasi. Ketika “lapisan transaksi” berputar dengan frekuensi dan intensitas setinggi itu dalam waktu singkat, biasanya itu menandakan bahwa di baliknya ada serangkaian pengaturan struktural yang jelas: pemerintahan kali ini sedang memperlakukan operasi militer, leverage ekonomi, dan pergerakan modal sebagai alat yang saling terkait dalam satu sistem yang sama.

Dengan kata lain, ini bukan operasi acak, melainkan rangkaian tindakan yang dirancang dan sedang dijalankan.

Catatan: Affinity Partners, dana private equity yang didirikan oleh Kushner, sumber dananya terutama berasal dari sovereign wealth fund di Timur Tengah. Latar belakangnya saat berada di Gedung Putih yang menangani urusan Timur Tengah membuat aktivitas pendanaannya terus memicu kontroversi tentang batas hubungan politik dan arus modal.

Dalam konteks diskusi artikel ini, yang lebih penting adalah: guncangan harga minyak ini bukanlah peristiwa “cuaca” yang kebetulan. Ia memiliki pendorongnya dan juga pihak yang diuntungkan. Poin ini secara langsung akan memengaruhi cara Anda menilai durasinya serta bagaimana kebijakan akan merespons.

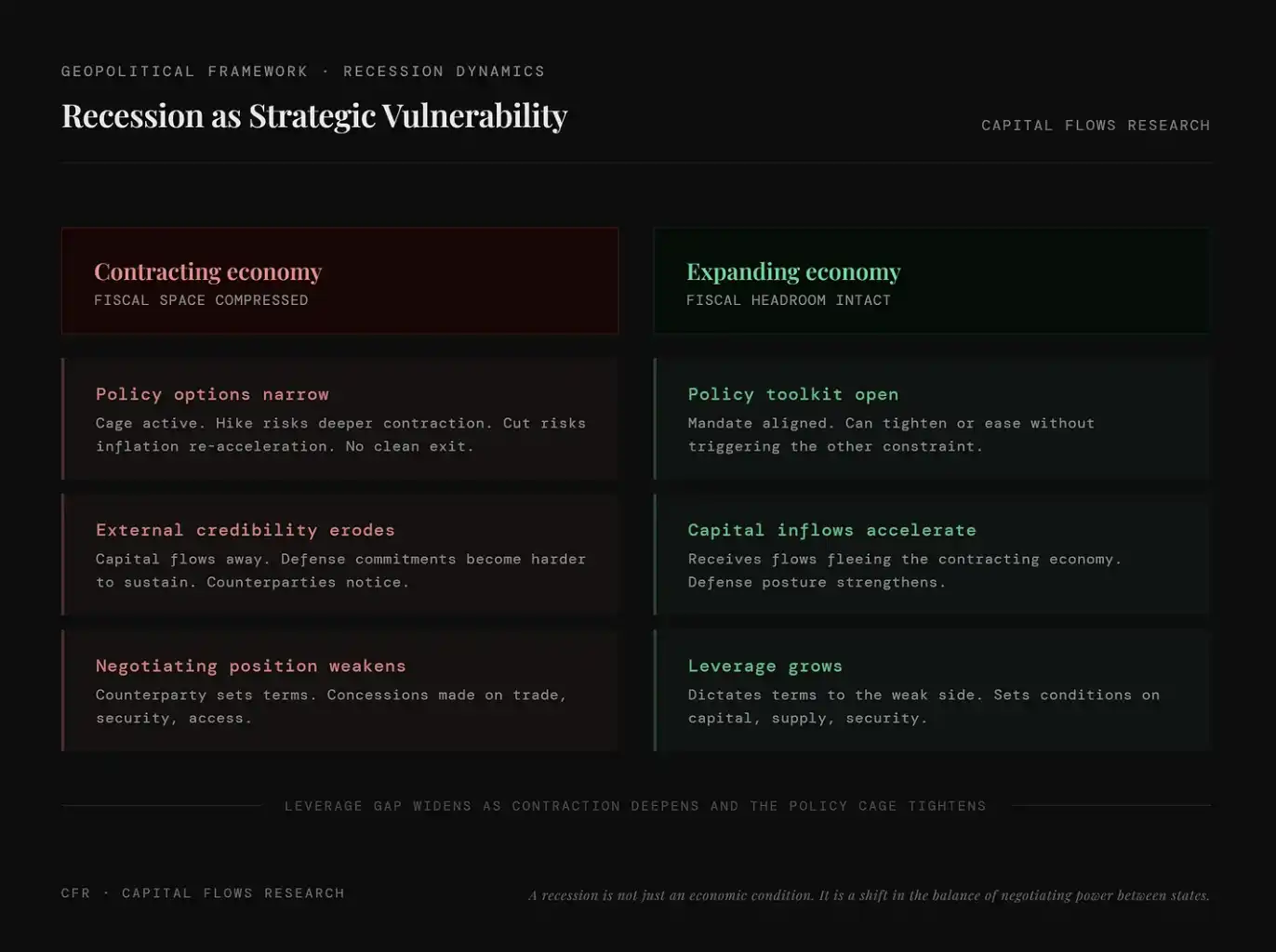

Resesi: sebagai kerentanan strategis

Pemahaman tradisional tentang resesi bersifat ekonomis: kontraksi output, pengangguran naik, bank sentral campur tangan. Namun kerangka yang digunakan di sini berbeda—kerangka ini memasukkan struktur insentif geopolitik bersama dengan logika ekonomi.

Resesi bukan hanya sebuah kondisi ekonomi, melainkan juga redistribusi ulang struktur kekuatan posisi tawar antarnegara.

Mekanismenya tidak rumit: begitu suatu negara terjerumus ke dalam resesi, ruang fiskalnya, modal politiknya, dan kredibilitas eksternal akan menyusut sekaligus. Pemerintah tidak bisa menggunakan sumber daya yang tidak ada, dan bank sentral pun sulit memulihkan kebijakan normal tanpa memperparah penyusutan tersebut. Pihak lawan negosiasi di bidang perdagangan, keamanan, pasar modal, dan sebagainya semuanya menyadari hal ini, dan memasukkannya ke dalam syarat negosiasi.

Sebaliknya, negara yang mampu menghindari resesi, atau setidaknya “terlambat” masuk ke resesi, berada di sisi timbangan yang lain: ia bisa memimpin aturan, menarik modal yang keluar dari ekonomi yang sedang menyusut, serta mengakumulasi leverage strategis yang semula harus dikonsumsi oleh lawan untuk menjaga kelangsungan.

Grafik ini membandingkan perbedaan posisi ekonomi yang menyusut vs ekonomi yang ekspansif dalam geopolitik: yang pertama menghadapi tekanan penyempitan ruang fiskal, pilihan kebijakan yang terbatas, penurunan kredibilitas eksternal, dan melemahnya kemampuan bernegosiasi; sementara yang kedua memiliki alat kebijakan yang lebih memadai, aliran modal masuk yang berkelanjutan, dan daya tawar yang terus menguat. Dengan kata lain, resesi bukan hanya masalah ekonomi—ia juga berarti negara berada dalam posisi yang kurang menguntungkan dalam permainan global, sedangkan pertumbuhan itu sendiri akan berubah menjadi leverage strategis yang nyata.

Ini bukanlah wawasan yang baru. Ini adalah logika paling tua dalam tata kelola negara. Keunikan momen saat ini adalah bahwa mekanisme ini sedang berjalan di dalam lingkungan yang spesifik: bank sentral dari negara pengimpor utama sudah terikat oleh “penjara” yang telah kita sebutkan sebelumnya.

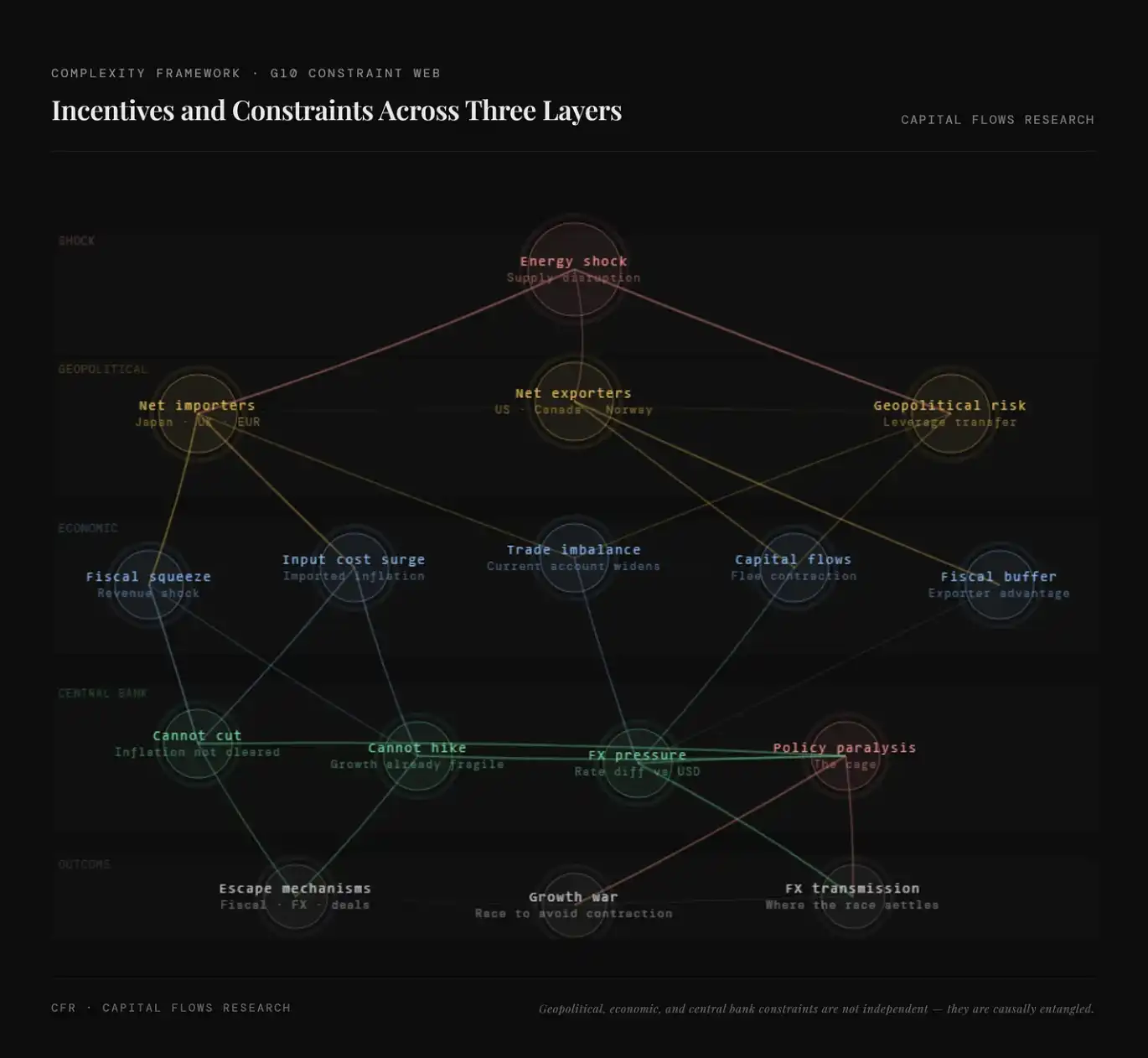

Dalam lingkungan seperti ini, G10 bukanlah satu kesatuan yang homogen, melainkan terpecah oleh struktur energi. Amerika Serikat, Kanada, dan Norwegia adalah negara pengekspor minyak bersih; ketika harga minyak naik, sektor energi mereka mengembang, sehingga struktur inflasi yang dihadapi bank sentral mereka sangat berbeda dari negara lain. Sebaliknya, Jepang, Inggris, Jerman, Prancis, Italia, serta kebanyakan negara di kawasan euro adalah negara pengimpor minyak bersih. Setiap kenaikan harga minyak secara langsung merembet ke biaya produksi, neraca perdagangan, dan tingkat inflasi keseluruhan. Dalam dunia ketika minyak digunakan sebagai alat geopolitik, pada dasarnya mereka adalah pihak yang “short minyak”.

Arah “penjara” ini juga jatuh dengan cara yang sangat berbeda antara dua jenis negara. Bagi negara pengekspor bersih, sekalipun menghadapi tekanan stagflasi global, mereka masih bisa mengandalkan pendapatan energi dan pekerjaan terkait untuk membentuk bantalan. Namun bagi negara pengimpor bersih, mereka justru menanggung guncangan inflasi tanpa penyangga pendapatan. Secara struktural, kendala seperti ini menekan negara pengimpor minyak bersih jauh lebih berat daripada menekan Washington.

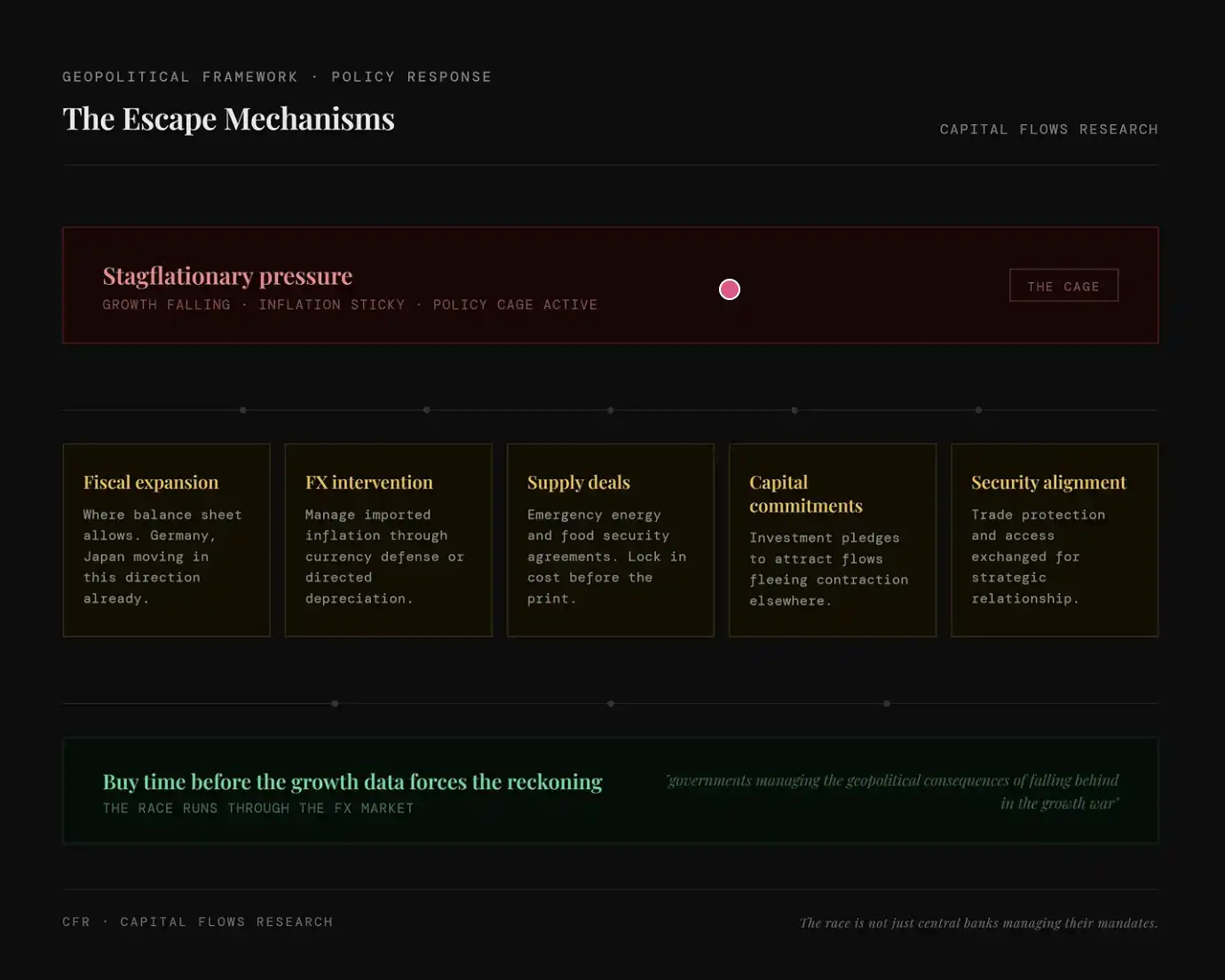

Dalam lingkungan “stagflasi + kebijakan yang terbatas”, negara-negara tidak benar-benar tanpa cara. Mereka mencari jalur alternatif untuk “menghindari bank sentral”. Misalnya, ekspansi fiskal dengan menutupinya lewat neraca aset-liabilitas pemerintah (seperti Jerman, Jepang); intervensi valas melalui lindung nilai dengan kurs untuk mengimbangi inflasi yang masuk; penguncian pasokan dengan menandatangani perjanjian energi/pangan lebih awal untuk mengunci biaya; komitmen modal dengan menarik arus masuk modal melalui investasi untuk mengimbangi penyusutan ekonomi; pengikatan keamanan dengan hubungan keamanan/politik sebagai imbalan untuk perdagangan dan sumber daya

Geopolitik, ekonomi, kendala bank sentral, serta mekanisme insentif yang menjalin semuanya

Dalam lapisan geopolitik, hal kuncinya bukan kompetisi antar negara pengimpor, melainkan hubungan mereka dengan kekuatan-kekuatan yang diuntungkan dari melemahnya mereka. Negara yang masuk resesi akan menjadi mitra dagang yang lebih “mudah diajak bicara”, pemberi komitmen keamanan yang kurang dapat diandalkan, dan sekaligus lebih mudah menjadi target dari pengaruh bertipe “sabar dan jangka panjang”—dan China khususnya menunjukkan kesediaan untuk menjalankan strategi seperti itu. China tidak perlu secara aktif “menyerang” ekonomi yang sedang melemah; ia hanya perlu menunggu, menyediakan pembiayaan, mengunci hubungan pasokan, dan secara bertahap memperoleh ketergantungan struktural saat lawan berubah dari kuat menjadi lemah dalam proses negosiasi. Resesi adalah kondisi yang membuat semua ini menjadi mungkin. Karena itu, menghindari resesi bukan hanya tujuan ekonomi, melainkan juga tujuan strategis. Pemerintah dari seluruh kubu pengimpor energi bersih sebenarnya semuanya memahami ini, meskipun mungkin tidak akan mengatakannya dengan cara seperti itu.

Dalam lapisan ekonomi, insentif inti adalah: “membeli waktu” sebanyak mungkin sebelum pertumbuhan memburuk lebih lanjut dan memaksa kebijakan merespons dengan cara yang semakin tidak teratur. Melalui perjanjian pasokan, mengunci biaya sebelum rilis data inflasi putaran berikutnya; melalui komitmen investasi, menarik modal yang mungkin keluar akibat ekspektasi penyusutan ekonomi; melalui pengaturan perdagangan, menggantikan mekanisme penetapan harga yang sudah tidak berfungsi. Cara-cara ini bahkan tidak bisa disebut solusi yang “bersih”, tetapi semuanya lebih baik daripada skenario lain—terpaksa duduk di meja negosiasi saat resesi.

Dalam lapisan bank sentral, kendala paling jelas dan paling sulit diurai. Menurunkan suku bunga secara gegabah saat inflasi belum mereda bisa mengunci inflasi lebih kuat; sementara memilih diam ketika pertumbuhan terus melemah bisa memicu keruntuhan permintaan, sehingga biaya untuk pelonggaran berikutnya menjadi lebih mahal. Bagi negara pengimpor minyak bersih, situasinya bahkan lebih rumit: jalur inflasi mereka sampai batas tertentu bergantung pada keputusan The Fed, bukan sepenuhnya ditentukan oleh kebijakan domestik. Seiring perubahan spread suku bunga, nilai mata uang lokal relatif terhadap dolar berfluktuasi; inflasi yang masuk akan menyesuaikan. Jadi, kelonggaran atau ketatnya “penjara kebijakan” ini sebagian bergantung pada pilihan Washington, bukan pada Frankfurt, Tokyo, atau London.

Grafik ini menyajikan secara sistematis hubungan transmisi berlapis tingkat yang dipicu oleh guncangan energi: berawal dari gangguan sisi penawaran, merambat melalui geopolitik (pemisahan antara negara pengimpor dan pengekspor bersih, serta pemindahan leverage), variabel ekonomi (biaya naik, tekanan fiskal, ketidakseimbangan perdagangan, dan arus modal), hingga pada kendala kebijakan di tingkat bank sentral (tidak hanya tidak bisa menurunkan suku bunga, tetapi juga sulit menaikkan suku bunga); akhirnya berevolusi menjadi kelumpuhan kebijakan dan “perlombaan pertumbuhan”. Makna intinya adalah: guncangan saat ini bukan hanya masalah inflasi tunggal, melainkan proses re-pricing sistemik yang terjadi karena jalinan energi, modal, dan struktur kekuasaan.

Dengan kerangka di atas, kita bisa melihat sebuah lingkungan yang jelas: fungsi reaksi bank sentral tradisional sudah tidak berfungsi; pemerintah berbagai negara sedang menggantikan kebijakan moneter dengan instrumen fiskal dan diplomasi; dan sebagai akibatnya, arus modal yang muncul juga tidak lagi semata didorong oleh selisih suku bunga, melainkan ditentukan oleh ekonomi mana yang berhasil lepas dari kendala dan mana yang masih terjebak. Pembeda inilah, yaitu “siapa ada di dalam penjara, dan siapa sudah menemukan jalan keluar”, yang paling awal tercermin di pasar valuta asing. Pasar valuta asing pada dasarnya sedang mematok harga sebuah kesenjangan: jarak antara “ke mana kebijakan seharusnya berjalan” dan “ke mana kebijakan benar-benar diizinkan untuk berjalan”. Ketika kesenjangan ini membesar secara bersamaan di antara banyak ekonomi pengimpor utama, penempatan dana lintas negara tidak lagi menjadi isu sekunder, melainkan menjadi isu inti.

Merangkai semua petunjuk

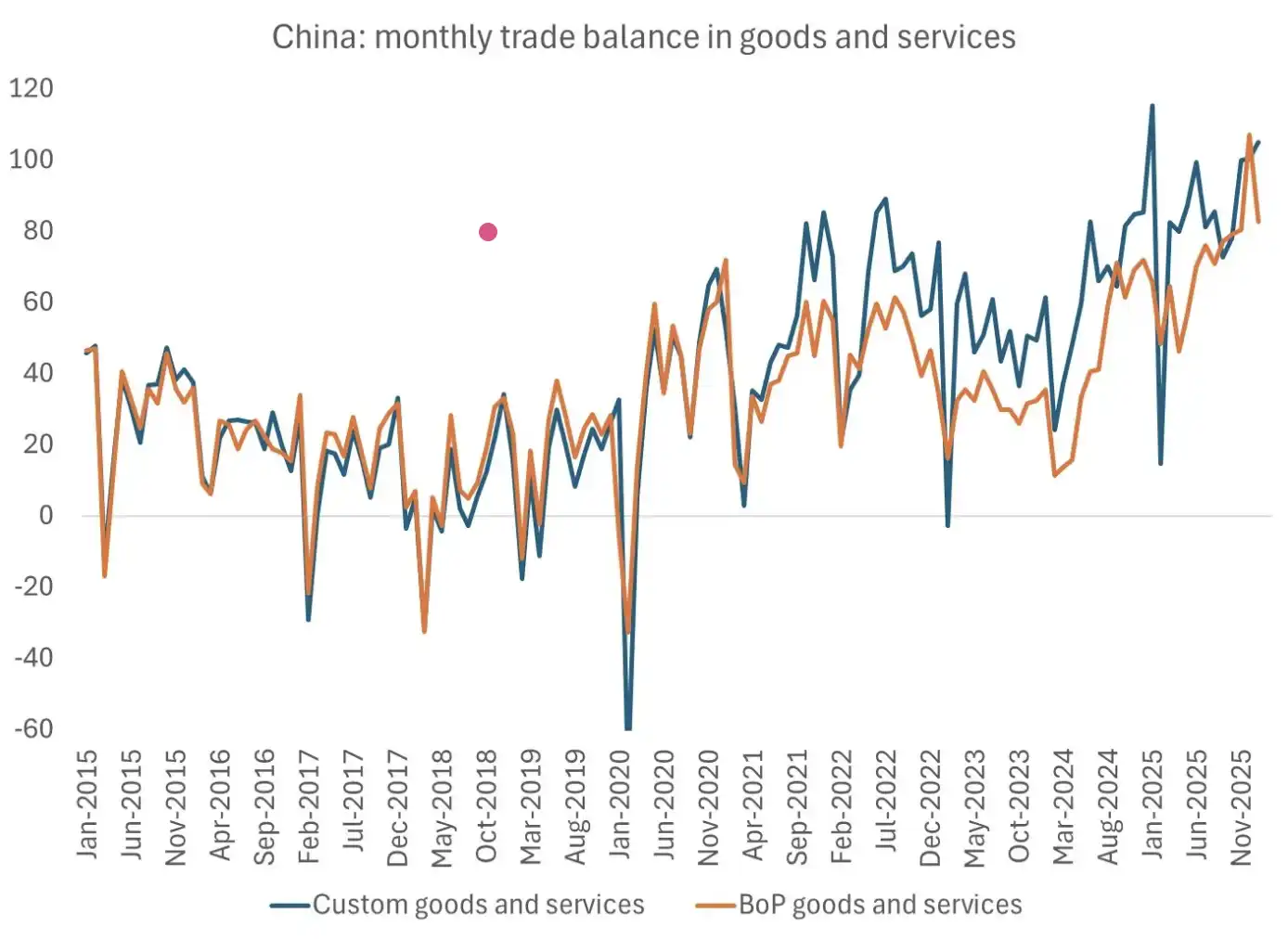

Pertanyaan yang benar-benar layak dipikirkan bukanlah apakah resesi akan terjadi, melainkan apakah pemerintah dan bank sentral dari ekonomi pengimpor utama akan “mengizinkan” resesi terjadi. Saat terakhir kali jendela dibuka oleh guncangan permintaan dengan skala serupa, China menangkap peluang tersebut. Resesi tahun 2020 justru menjadi titik kunci ketika China menetapkan posisi dominan ekspor komoditas globalnya. Posisi ini tidak dicapai melalui cara paksa, melainkan karena saat negara lain sibuk menghadapi krisis, China menjalankan rangkaian strategi yang jelas.

Grafik ini menunjukkan bahwa surplus perdagangan China terus melebar dalam beberapa tahun terakhir, dan baru-baru ini mencapai level tertinggi. Ini menandakan bahwa selama siklus guncangan beberapa tahun terakhir, China bukan hanya tidak melemah, melainkan menguatkan posisi dominan ekspor globalnya melalui surplus perdagangan yang terus membesar. Sumber grafik: Brad Setser

Saat ini, bank sentral dari negara-negara yang berada dalam “penjara kebijakan” jelas mengetahui sejarah ini. Karena itu, pertanyaan yang lebih patut diperhatikan bukan apakah mereka akan terus menaikkan suku bunga di bawah guncangan sisi penawaran—sehingga berisiko memicu resesi—melainkan apakah mereka akan melonggarkan lingkungan likuiditas tanpa mengatakannya secara terang-terangan, dengan membiarkan harga aset keuangan naik dan membiarkan ekspansi valuasi, guna menghindari menanggung biaya politik dan strategis yang timbul dari penyusutan ekonomi.

Grafik valuasi ekuitas ini dapat dipandang sebagai cara untuk menafsirkan pilihan tersebut. Dalam arti tertentu, pasar mungkin sudah memberi harga untuk jawaban itu.

Catatan: Grafik ini membandingkan perubahan price-to-sales ratio (P/S) pada indeks saham utama AS, Eropa, Jepang, dan Inggris. Ini menunjukkan bahwa di tengah latar belakang melemahnya pertumbuhan, valuasi pasar ekuitas global secara keseluruhan bergerak naik, dan sebagian pasar telah mendekati atau menembus kisaran historis. Artinya, kenaikan harga saham saat ini lebih banyak didorong oleh likuiditas dan ekspektasi kebijakan, bukan membaiknya laba; ini mencerminkan pasar sedang mematok harga sebuah orientasi kebijakan untuk “menghindari resesi dan membiarkan harga aset naik”.

Saya pikir, begitu pasar mencapai konsensus, para pengomentar makro di media akan menyadari bahwa mereka “hanya melihat pepohonan, tidak melihat hutan”—dan pasar akan mengalami proses re-pricing yang sangat tajam: mula-mula mengarah ke pasar valuta asing dan suku bunga, lalu menyebar menjadi pengejaran agresif terhadap emas dan perak. Pada saat itu, “sikap tidak berbuat apa-apa” bank sentral akan memiliki bobot yang lebih besar dibandingkan pernyataan apa pun yang mereka sampaikan di konferensi pers.

Menurut saya, kita sedang memasuki tahap terakhir dari “finale” dalam pertarungan makro dan geopolitik ini.

Besok, bagian kedua. Valuta asing dan suku bunga adalah alat inti untuk mematok harga kendala dan insentif yang disebutkan di atas. Premi dan diskonto yang tersirat di pasar-pasar tersebut adalah sinyal paling langsung tentang bagaimana dana global menilai ekonomi mana yang sedang “keluar dari penjara” dan mana yang masih terjebak di dalamnya. Langkah berikutnya, kita akan membahas dari sini.

[Tautan Naskah Asli]

Klik untuk mengetahui tentang律动 BlockBeats di lowongan pekerjaan

Selamat bergabung dengan komunitas resmi 律动 BlockBeats:

Grup berlangganan Telegram: https://t.me/theblockbeats

Grup diskusi Telegram: https://t.me/BlockBeats_App

Akun resmi Twitter: https://twitter.com/BlockBeatsAsia