Membuka tabir pesta stablecoin senilai triliunan dolar: Siapa yang memperoleh keuntungan?

Pada ekosistem kripto yang dinamis, Bitcoin dan Ethereum memang menjadi pusat perhatian, tetapi stablecoin seperti USDT dan USDC justru menjadi unsur vital, bahan bakar, sekaligus mata uang inti bagi keseluruhan ekosistem. Stablecoin menghubungkan seluruh bagian pasar, menyediakan perlindungan dari volatilitas bagi trader, dan menjadi lapisan penyelesaian utama untuk DeFi (Decentralized Finance).

Anda mungkin menggunakan stablecoin setiap hari, namun pernahkah Anda bertanya satu hal mendasar:

Anda menyerahkan $1 kepada penerbit (seperti Circle) dan menerima 1 token USDC. Memegang token tersebut tidak menghasilkan bunga, dan ketika Anda menukarkannya, Anda memperoleh kembali persis $1.

Meski demikian, penerbit stablecoin mampu meraup miliaran dolar. Pada 2024, Circle menghasilkan pendapatan $1,7 miliar, sementara Tether membukukan laba luar biasa sebesar $13 miliar.

Dari mana asal semua keuntungan itu? Mari kita jelaskan cara kerja sistem stablecoin—dan siapa pemenang sesungguhnya.

The Core Money Printer

Model bisnis penerbit stablecoin sangat sederhana, namun skalanya sangat dahsyat. Pada dasarnya, ini adalah strategi keuangan klasik: memanfaatkan dana mengendap (float).

Konsepnya mirip dengan bank yang menerima deposito on demand atau menjalankan reksa dana pasar uang (MMF), namun ada satu perbedaan penting—mereka tidak membayar bunga untuk deposito (stablecoin yang dipegang pengguna).

Pada era suku bunga nol (sebelum 2022), model ini nyaris tidak menghasilkan laba. Namun, saat Federal Reserve agresif menaikkan suku bunga, imbal hasil Treasury AS melonjak. Keuntungan Circle dan Tether pun turut meroket.

Intinya, valuasi stablecoin raksasa ini adalah taruhan berleverage terhadap kebijakan suku bunga tinggi “lebih lama” milik The Fed. Setiap kenaikan suku bunga dari The Fed menjadi subsidi langsung bagi industri. Jika The Fed kembali ke suku bunga nol, pendapatan inti penerbit akan lenyap seketika.

Selain bunga, penerbit memiliki sumber pendapatan kedua: biaya institusional.

- Circle (USDC): Untuk menarik klien institusional besar seperti Coinbase, Circle menawarkan proses pencetakan (deposit) gratis. Biaya hanya dikenakan secara simbolis bila penarikan institusional harian melampaui $2 juta. Circle berfokus memperbesar cadangan (pool float).

- Tether (USDT): Tether mengambil pendekatan yang lebih oportunis. Klien institusional membayar biaya 0,1% (minimum $100.000) untuk pencetakan maupun penukaran. Tether memaksimalkan pendapatan dari setiap transaksi—mengambil bunga dan biaya sekaligus.

Circle vs. Tether: A Strategic Face-Off

Walaupun fondasi bisnisnya mirip, Circle dan Tether mengelola cadangan miliaran dolar secara sangat berbeda—memunculkan perbedaan mencolok dalam risiko, transparansi, dan profitabilitas.

Circle (USDC): Kepatuhan dan Transparansi

Circle memosisikan diri sebagai model kepatuhan yang terpercaya dan patuh regulasi. Strateginya bukan “percaya pada kami,” melainkan “percaya pada BlackRock.”

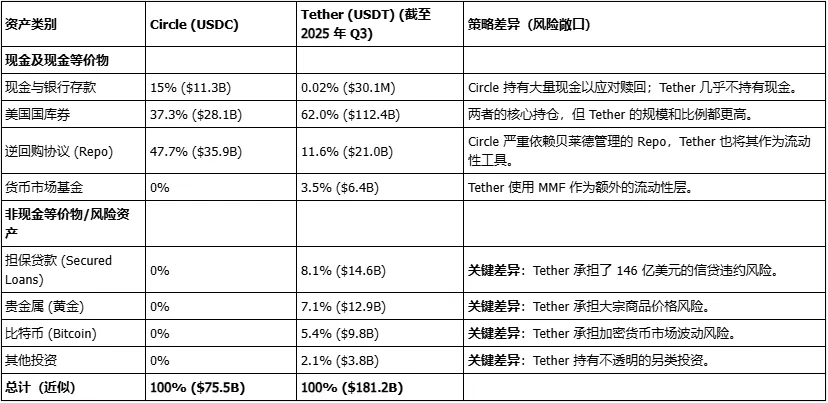

Struktur cadangan Circle sangat konservatif dan transparan. Alih-alih mengelola dana miliaran, Circle menyerahkan tanggung jawab tersebut kepada BlackRock—manajer aset terbesar dunia.

Sebagian besar cadangan Circle ditempatkan di “Circle Reserve Fund” (kode: USDXX), reksa dana pasar uang pemerintah yang terdaftar di SEC dan dikelola penuh oleh BlackRock. Per November 2025, portofolio dana tersebut sangat konservatif: 55,8% repo Surat Utang Negara AS dan 44,2% Surat Utang Negara AS.

- Pesan implisit Circle: “Institusi dan regulator—khawatir keamanan cadangan? Kami sudah menyelesaikannya. Dana kami tidak disimpan di rekening bank misterius; BlackRock mengelolanya dalam dana yang diatur SEC dan diinvestasikan pada Surat Utang Negara AS paling aman.”

Ini strategi defensif yang cerdas. Circle mengorbankan sebagian pendapatan (membayar biaya pengelolaan kepada BlackRock) demi kepercayaan institusional dan regulator yang berkelanjutan.

Tether (USDT): Agresif dan Sangat Menguntungkan

Jika Circle adalah akuntan teliti, Tether layaknya manajer hedge fund yang berani.

Tether sering dikritik atas kurangnya transparansi (hanya mengandalkan laporan atestasi BDO, bukan audit penuh), tetapi strategi investasinya jauh lebih agresif dan beragam—menghasilkan profit besar.

Berikut rincian cadangan Tether per Q3 2025:

- Aset konvensional (mirip Circle): Surat utang Negara AS ($112,4 miliar), repo reverse overnight Surat Utang Negara AS ($18 miliar), reksa dana pasar uang ($6,4 miliar).

- Aset agresif (Circle tak akan menyentuh):

Emas: $12,9 miliar

Bitcoin: $9,8 miliar

Pinjaman berjaminan: $14,6 miliar

Investasi lain: $3,8 miliar

Artinya, Tether memperoleh bunga Treasury sekaligus menanggung risiko volatilitas komoditas, kripto, dan gagal bayar kredit.

Tether beroperasi seperti hedge fund, didorong oleh USDT tanpa bunga yang dipegang pengguna di seluruh dunia.

Pendekatan ini berkontribusi pada laba Tether sebesar $13 miliar di 2024. Tether mendapat bunga, bertaruh pada capital gain bitcoin dan emas, serta meningkatkan hasil lewat pinjaman yang lebih berisiko.

Inilah alasan Tether menekankan buffer modal (Aset Bersih)—$11,9 miliar per Agustus 2024. Ini bukan profit yang bebas dibagikan, melainkan buffer modal untuk menyerap potensi kerugian dari aset berisiko (bitcoin, pinjaman) dan mencegah USDT kehilangan patokan.

Tether wajib menjaga profit tinggi untuk mempertahankan alokasi aset berisiko tinggi.

Komposisi Aset Cadangan Circle vs. Tether (Data per Q3/Q4 2025)

Where Do the Profits Go?

Bagaimana laba miliaran dolar ini didistribusikan? Di titik inilah kedua perusahaan berseberangan tajam.

Circle (USDC): Terbebani Pembagian Pendapatan Coinbase yang Mahal

Pendapatan Circle memang besar, namun laba bersihnya terus tergerus satu biaya utama: perjanjian pembagian pendapatan dengan Coinbase.

Circle dan Coinbase (pendiri bersama USDC) sepakat sejak 2018 untuk membagi pendapatan bunga dari cadangan USDC. Coinbase memperoleh 50% dari sisa basis pembayaran.

Kesepakatan didasarkan pada jumlah USDC yang disimpan di Coinbase. Pada 2024, porsi Coinbase turun menjadi sekitar 20% dari total USDC yang beredar, namun perjanjian lama tetap memberinya hak atas sekitar 50–55% dari total pendapatan cadangan.

Biaya distribusi ini menghabiskan sebagian besar laba Circle. Persentase yang dibayarkan Circle kepada Coinbase melonjak dari 32% pada 2022 menjadi 54% di 2024. Pada Q2 2025, Circle memperoleh pendapatan $658 juta, namun biaya distribusi, perdagangan, dan lainnya total $407 juta.

Hal ini menjadikan Coinbase bukan hanya mitra utama Circle, tetapi pada dasarnya pemegang hak pendapatan utama dari pendapatan inti USDC. Coinbase adalah distributor terbesar sekaligus beban biaya terbesar Circle.

Tether (USDT): Struktur tidak transparan

Alokasi profit Tether sepenuhnya bersifat tidak transparan.

Tether (USDT) dimiliki oleh iFinex, perusahaan privat yang terdaftar di British Virgin Islands (BVI), yang juga memiliki Bitfinex, bursa kripto besar.

Seluruh $13 miliar laba Tether dilaporkan masuk langsung ke iFinex.

Sebagai perusahaan privat, iFinex tidak wajib mengungkap detail biaya atau dividen seperti Circle yang telah go public. Berdasarkan data publik dan histori, laba tersebut dialokasikan ke tiga arah:

- Dividen pemegang saham: iFinex (Bitfinex) punya histori membagikan dividen besar kepada pemegang saham privat (misal, eksekutif seperti Giancarlo Devasini—$246 juta di 2017).

- Ditahan sebagai buffer modal: Tether menahan profit besar (misal, $11,9 miliar) sebagai Aset Bersih untuk mengantisipasi risiko aset seperti bitcoin dan pinjaman.

- Investasi strategis (atau transfer internal): Tether/iFinex menggunakan profit untuk diversifikasi ke AI, energi terbarukan, dan penambangan bitcoin. Tether dan Bitfinex juga punya pola aliran dana internal kompleks (seperti insiden Crypto Capital).

Secara ringkas, distribusi laba Circle bersifat publik, mahal, dan terkunci (oleh Coinbase), sedangkan laba Tether bersifat tidak transparan, diskresioner, dan dikontrol segelintir insider iFinex—menjadi bahan bakar ekspansi bisnis berikutnya.

How Can Regular Users Participate in Profits?

Karena penerbit mengambil seluruh bunga Treasury, bagaimana pemegang stablecoin (pengguna kripto) memperoleh keuntungan di ekosistem?

Keuntungan yang didapat pengguna bukan berasal dari penerbit—melainkan dari kebutuhan pengguna kripto lain, melalui layanan (likuiditas, peminjaman) dan mengambil risiko on-chain demi imbal hasil.

Tiga strategi utama yang menonjol:

Strategi 1: Peminjaman (Lending)

- Mekanisme: Deposit USDC atau USDT ke money market algoritmik seperti Aave atau Compound.

- Siapa yang membayar Anda? Peminjam—umumnya trader leverage atau hodler jangka panjang yang membutuhkan dana tunai namun tidak ingin menjual Bitcoin atau Ethereum mereka.

- Cara kerja: Protokol seperti Aave dan Compound otomatis mempertemukan pemberi pinjaman dan peminjam, menyesuaikan suku bunga secara real-time sesuai suplai dan permintaan. Anda (pemberi pinjaman) memperoleh mayoritas bunga; protokol mengambil bagian kecil.

Strategi 2: Menyediakan Likuiditas

- Mekanisme: Deposit stablecoin (biasanya pasangan USDC/USDT atau USDC/DAI) ke pool likuiditas di decentralized exchange (DEX).

- Platform utama: Curve Finance

Curve dirancang khusus untuk pertukaran antar stablecoin (seperti USDC dan USDT), menggunakan algoritma untuk meminimalkan slippage.

Siapa yang membayar Anda? Trader. Setiap swap di Curve dikenakan biaya kecil (misal, 0,04%), yang didistribusikan kepada penyedia likuiditas.

Imbalan ekstra: Curve memberikan insentif tambahan berupa airdrop token governance-nya (CRV).

- Alasan populer: Karena pool terdiri dari stablecoin yang dipatok $1, hampir tidak ada kerugian tidak permanen (impermanent loss), sehingga menjadi strategi yield yang ideal.

Strategi 3: Pertanian hasil (Yield Farming)

- Mekanisme: Strategi bertingkat yang lebih kompleks untuk memaksimalkan hasil.

- Contoh: Anda bisa

1) Deposit USDC ke Aave;

2) Menggunakan USDC sebagai jaminan untuk meminjam ETH;

3) Menginvestasikan ETH yang dipinjam ke pool berimbal hasil tinggi lainnya.

- Risiko: Ini pendekatan paling agresif, mengekspos Anda pada risiko peretasan smart contract, penurunan harga aset jaminan (ETH), risiko likuidasi, dan kemungkinan imbalan protokol berhenti.

Summary

Pada intinya, kisah stablecoin menggambarkan dua ekonomi.

Pertama adalah sistem privat off-chain: penerbit (Tether/Circle) menginvestasikan cadangan idle ke Treasury AS dan membagi bunga miliaran dengan pemegang saham dan mitra utama (seperti Coinbase), sementara pemegang token tidak mendapat apa-apa.

Kedua adalah ekonomi DeFi on-chain yang dibangun bersama—di mana pengguna memperoleh imbal hasil dari biaya dan bunga yang dibayarkan pengguna lain lewat peminjaman dan penyediaan likuiditas.

Ironi utama dari ekosistem ini adalah: ekosistem desentralisasi yang sumber dayanya justru disuplai oleh bank-bank yang sangat terpusat dan berorientasi laba. Masa depan imperium besar ini bertumpu pada dua pilar: lingkungan suku bunga tinggi yang diandalkan penerbit, dan minat berkelanjutan pengguna DeFi untuk berspekulasi dan leverage.

Industri terus mempertanyakan keberlanjutan kedua pilar tersebut.

Pernyataan:

- Artikel ini diterbitkan ulang dari [Baihua Blockchain], dengan hak cipta milik penulis asli [Cole]. Jika Anda keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn, yang akan menindaklanjuti permintaan Anda sesuai prosedur yang berlaku.

- Disclaimer: Seluruh pandangan dan opini dalam artikel ini merupakan milik penulis dan tidak menjadi saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, menyebarluaskan, atau melakukan plagiasi atas artikel terjemahan kecuali Gate disebutkan secara jelas.

Bagikan

Konten

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Stablecoin Baru Tether USDT0: Bagaimana Bedanya dengan USDT?

USDC dan Masa Depan Dolar