Keadaan Peminjaman Kripto

Perkenalan

Pemberian pinjaman dan peminjaman adalah kasus penggunaan untuk kripto yang telah menemukan kecocokan pasar produk yang kuat baik onchain maupun offchain, dengan kategori secara keseluruhan mencapai lebih dari $64 miliar dalam ukuran pasar di puncaknya. Pasar pinjaman juga telah memainkan peran penting dalam membangun ekosistem keuangan di atas aset digital, memungkinkan pengguna untuk memperoleh likuiditas atas kepemilikan mereka untuk dideploy di seluruh DeFi dan berdagang di sepanjang tempat onchain dan offchain.

Laporan ini mengeksplorasi pasar peminjaman kripto onchain dan offchain. Dibagi menjadi dua bagian: bagian pertama menawarkan sejarah pasar peminjaman kripto, para pemain di dalamnya, ukurannya secara historis (onchain dan offchain), dan beberapa momen penting dalam sektor tersebut. Bagian kedua laporan ini membahas bagaimana beberapa produk peminjaman dan sumber leverage lainnya bekerja dalam pengaturan onchain dan offchain, siapa yang menggunakannya, dan risiko masing-masing. Laporan ini menawarkan pandangan komprehensif tentang pasar peminjaman kripto, memberikan sorotan pada salah satu sektor yang paling banyak digunakan namun berlapis-lapis dalam ekonomi kripto. Secara krusial, laporan ini memberikan wawasan langka tentang ukuran pasar peminjaman offchain, bagian industri yang secara historis berlapis-lapis.

Poin Penting

- Ukuran keseluruhan pasar pinjaman kripto masih jauh di bawah level tertinggi yang dibuat pada akhir bullmarket kripto 2020-2021. Ukuran total pasar pinjaman kripto pada Q4 2024 termasuk stablecoin posisi utang agunan (CDP) yang didukung kripto adalah $36,5 miliar, turun 43% dari level tertinggi sepanjang masa sebesar $64,4 miliar pada Q4 2021. Penurunan ini dapat dikaitkan dengan penipisan pemberi pinjaman di sisi penawaran, dan dana, individu, dan entitas perusahaan di sisi permintaan.

- 3 pemberi pinjaman CeFi teratas hingga Q4 2024 termasuk Tether, Galaxy, dan Ledn yang menggabungkan ukuran buku pinjaman sebesar $9.9 miliar pada akhir Q4 2024. Bersama-sama, mereka membentuk 88.6% dari pasar peminjaman CeFi dan 27% dari total pasar peminjaman kripto termasuk stablecoin CDP yang didukung kripto.

- Aplikasi peminjaman Onchain telah mengalami pertumbuhan yang kuat sejak dasar pasar beruang sebesar $1.8 miliar dalam peminjaman terbuka pada akhir Q4 2022. Ada $19.1 miliar peminjaman terbuka di 20 aplikasi peminjaman dan 12 blockchain pada Q4 2024. Ini mewakili peningkatan 959% dalam peminjaman DeFi terbuka selama delapan kuartal.

Pasar

Ada dua saluran utama di mana layanan peminjaman dan pinjaman berbasis kripto ditawarkan, termasuk DeFi dan CeFi, masing-masing memiliki kualitas dan produk mereka sendiri yang ditawarkan. Di bawah ini adalah gambaran singkat tentang peminjaman dan pinjaman CeFi dan DeFi:

- Keuangan Terpusat (CeFi) - perusahaan keuangan offchain terpusat yang menawarkan layanan pinjaman dan peminjaman untuk kripto dan aset terkait kripto. Beberapa entitas ini menggunakan infrastruktur onchain atau memiliki seluruh bisnis mereka dibangun onchain. Ada tiga jenis pinjaman CeFi yang luas:

- Over the Counter (OTC) – Transaksi OTC ditawarkan oleh institusi terpusat dan menyediakan berbagai solusi pinjaman dan produk yang disesuaikan. Transaksi OTC dilakukan secara bilateral, memungkinkan pengaturan sesuai kebutuhan antara peminjam dan pemberi pinjaman. Istilah-istilah dalam pengaturan OTC disesuaikan untuk memenuhi kebutuhan khusus kedua belah pihak, termasuk tingkat bunga, jangka waktu, dan rasio pinjaman ke nilai (LTV). Penawaran ini umumnya hanya tersedia untuk investor terakreditasi dan lembaga.

- Prime Brokerage – platform perdagangan terintegrasi yang menawarkan pembiayaan margin, pelaksanaan perdagangan, dan layanan penyimpanan. Pengguna dapat menarik pembiayaan margin dari pialang utama untuk digunakan di tempat lain atau menyimpannya di platform untuk kegiatan perdagangan. Pialang utama biasanya menawarkan pembiayaan untuk sejumlah terbatas aset kripto dan ETF kripto.

- Kredit Swasta Onchain - memungkinkan pengguna untuk mengumpulkan dana secara onchain dan menggunakan mereka melalui perjanjian dan akun di luar rantai. Dalam hal ini, blockchain yang mendasar secara efektif menjadi platform pendanaan kolektif dan akuntansi untuk permintaan kredit di luar rantai. Utang seringkali ditokenisasi, baik sebagai posisi utang jaminan (CDP) stablecoin atau langsung melalui token yang mewakili saham dalam kolam utang. Penggunaan hasil biasanya terbatas.

- Keuangan Terdesentralisasi (DeFi) – aplikasi yang didukung oleh kontrak pintar yang berada di blockchain, memungkinkan pengguna untuk meminjam dengan jaminan kripto mereka, meminjamkan untuk hasil, atau menggunakannya untuk memperoleh leverage saat trading. Peminjaman dan pinjaman DeFi memiliki kualitas yang berbeda karena beroperasi 24 jam sehari dan tujuh hari seminggu, menawarkan berbagai aset yang dapat dipinjam dan digunakan sebagai jaminan, dan sepenuhnya transparan dan dapat diaudit oleh siapa pun. Aplikasi peminjaman, stablecoin posisi utang jaminan, dan pertukaran terdesentralisasi memungkinkan pengguna untuk mendapatkan leverage onchain.

- Aplikasi Peminjaman - aplikasi onchain yang memungkinkan pengguna untuk mendepositokan aset jaminan, seperti BTC dan ETH, yang mana mereka dapat meminjam cryptocurrency lainnya. Syarat-syarat pinjaman, yang didasarkan pada aset jaminan yang disediakan dan aset yang dipinjam, telah ditentukan sebelumnya melalui penilaian risiko yang dilakukan oleh aplikasi. Peminjaman dan meminjam melalui aplikasi ini mirip dengan peminjaman yang dijaminkan berlebihan secara tradisional.

- Posisi Utang Agunan Stablecoin – Stablecoin dolar AS yang dijaminkan secara berlebihan oleh mata uang kripto individu, atau sekeranjang dari mereka. Ini pada prinsipnya mirip dengan pinjaman dan pinjaman overcollateralized, namun, aset sintetis dikeluarkan terhadap jaminan yang disimpan oleh pengguna.

- Bursa Desentralisasi - beberapa bursa desentralisasi memungkinkan pengguna untuk memperoleh leverage untuk memperbesar posisi perdagangan mereka. Meskipun fungsionalitas bursa desentralisasi berbeda, peran dari yang menawarkan margin serupa dengan pialang utama CeFi. Biasanya hasilnya tidak dapat ditransfer dari bursa desentralisasi, namun demikian.

Peta pasar di bawah ini menyoroti beberapa pemain utama masa lalu dan sekarang di pasar peminjaman kripto CeFi dan DeFi. Beberapa pemberi pinjaman CeFi terbesar berdasarkan ukuran buku pinjaman roboh pada 2022 dan 2023 ketika harga aset kripto turun dan likuiditas di pasar mengering. Paling mencolok Genesis, Celsius Network, BlockFi, dan Voyager semuanya mengajukan kebangkrutan selama periode dua tahun itu. Hal ini menyebabkan perkiraan penurunan 78% dalam ukuran pasar peminjaman gabungan CeFi dan DeFi dari puncak 2022 hingga dasar pasar beruang, dengan peminjaman CeFi kehilangan 82% dari peminjaman terbuka. Lebih banyak tentang sejarah, evolusi, dan ukuran pasar peminjaman kripto akan dibahas dalam bagian-bagian berikutnya.

Tabel di bawah ini membuat perbandingan antara beberapa pemberi pinjaman kripto CeFi terbesar secara historis. Beberapa perusahaan yang terdaftar menawarkan layanan ganda kepada investor, seperti Coinbase yang pada dasarnya beroperasi sebagai bursa tetapi memberikan kredit kepada investor melalui pinjaman kripto OTC dan pembiayaan marjin.

Sejarah Peminjaman Kripto

Meskipun pinjaman kripto onchain dan offchain belum menjadi hal yang umum digunakan hingga akhir 2019/awal 2020, beberapa pemain penting saat ini dan secara historis terbentuk sejak 2012. Terutama, Genesis, yang memiliki buku pinjaman sebesar $14,6 miliar, didirikan pada tahun 2013. Pinjaman onchain dan titan stablecoin CDP, seperti Aave, Sky (sebelumnya MakerDAO), dan Compound Finance, diluncurkan di Ethereum antara 2017 dan 2018. Solusi peminjaman/peminjaman onchain ini hanya dimungkinkan berkat kedatangan Ethereum dan kontrak pintar, yang diluncurkan pada Juli 2015.

Ujung pasar bullish 2020-2021 menandai awal periode 18 bulan yang penuh gejolak yang dihantui oleh kebangkrutan untuk pasar pinjaman kripto. Peristiwa menonjol di sekitar waktu ini termasuk depeg dari stablecoin Terra, UST, yang akhirnya akan menjadi tidak berharga bersama dengan LUNA; depeg dari token staking likuid Ethereum terbesar (LST), stETH; dan saham Grayscale Bitcoin Trust, GBTC, diperdagangkan dengan diskon dari nilai aset bersih (NAV) setelah bertahun-tahun diperdagangkan dengan premi yang semakin besar.

Ukuran Pasar

Ukuran gabungan pasar pinjaman kripto DeFi dan CeFi masih jauh dari puncak yang dicapai pada Q1 2022 jika diukur menggunakan snapshot akhir kuartal. Hal ini sebagian besar disebabkan oleh kurangnya pemulihan dalam peminjaman CeFi setelah pasar beruang 2022 dan kehancuran pemberi pinjaman dan peminjam terbesar di pasar. Berikut adalah pandangan mengenai ukuran pasar pinjaman kripto melalui lensa CeFi dan platform onchain.

Pada puncaknya, Galaxy Research memperkirakan ukuran buku pinjaman gabungan pemberi pinjaman CeFi dengan data yang dapat diakses adalah $34.8 miliar; pada titik terendahnya, meja perkiraan pasar pemberian pinjaman CeFi bernilai $6.4 miliar (penurunan 82%). Pada akhir Q4 2024, ukuran total pinjaman CeFi yang belum lunas adalah $11.2 miliar, atau 68% dari level tertinggi sepanjang masa dan naik 73% dari terendahnya di pasar beruang.

Saat pasar peminjaman CeFi menyusut selama tiga tahun terakhir, jumlah pinjaman yang masih beredar telah terkonsolidasi di antara sedikit pemberi pinjaman. Pada puncak pasar peminjaman CeFi di kuartal pertama 2022, tiga pemberi pinjaman teratas (Genesis, BlockFi, dan Celsius) mencakup 76% dari pasar, dengan total $26,4 miliar dari total pinjaman $34,8 miliar yang masih beredar oleh kelompok pemberi pinjaman CeFi. Saat ini, tiga pemberi pinjaman teratas (Tether, Galaxy, dan Ledn) mempertahankan pangsa pasar gabungan sebesar 89%.

Saat menilai dominasi pasar dari satu pemberi pinjaman atas yang lain, penting untuk mencatat perbedaan antara masing-masing pemberi pinjaman, karena tidak semua pemberi pinjaman CeFi sama. Beberapa pemberi pinjaman hanya menawarkan jenis pinjaman tertentu (mis., hanya dijamin BTC, produk dijamin altcoin, dan pinjaman tunai yang tidak termasuk stablecoin), hanya melayani jenis klien tertentu (mis., institusi v. ritel), dan hanya beroperasi di yurisdiksi tertentu. Akumulasi dari poin-poin ini memungkinkan beberapa pemberi pinjaman untuk berkembang lebih besar dari yang lain secara default.

Sebagaimana dibuktikan oleh bagan di bawah ini, pinjaman DeFi melalui aplikasi onchain, seperti Aave dan Compound, telah melihat pertumbuhan yang kuat dari dasar pasar bearish sebesar $1,8 miliar dalam pinjaman terbuka. Ada $19,1 miliar pinjaman terbuka di 20 aplikasi pinjaman dan 12 blockchain pada akhir Q4 2024. Ini mewakili peningkatan 959% dalam pinjaman DeFi terbuka pada rantai dan aplikasi yang diamati dalam delapan kuartal sejak bagian bawah ditetapkan. Pada snapshot Q4 2024, jumlah pinjaman yang beredar melalui aplikasi pinjaman onchain adalah 18% lebih tinggi dari puncak sebelumnya $16,2 miliar yang ditetapkan selama pasar bull 2020 -2021.

Pinjaman DeFi mengalami pemulihan yang lebih kuat dibandingkan dengan pinjaman CeFi. Hal ini dapat dikaitkan dengan sifat tanpa izin dari aplikasi berbasis blockchain dan kelangsungan aplikasi pinjaman melalui kekacauan pasar beruang yang membuat lembaga pemberi pinjaman CeFi besar jatuh bangkrut. Tidak seperti lembaga pemberi pinjaman CeFi terbesar yang bangkrut dan tidak lagi beroperasi, aplikasi dan pasar pinjaman terbesar tidak semuanya terpaksa ditutup dan terus berfungsi. Fakta ini merupakan bukti desain dan praktik manajemen risiko dari aplikasi pinjaman onchain besar serta manfaat dari pinjaman berbasis algoritma, overkolateralisasi, dan berdasarkan penawaran / permintaan.

Pasar peminjaman kripto, di luar kap pasar stabilcoin CDP yang dijamin kripto, mencapai puncak $48,4 miliar dalam peminjaman terbuka secara kombinasi pada akhir Q4 2021. Pasar kumulatif mencapai titik terendahnya empat kuartal kemudian di Q4 2022 pada $9,6 miliar, penurunan 80% dari puncaknya. Sejak saat itu, pasar total telah berkembang menjadi $30,2 miliar, sebagian besar didorong oleh ekspansi aplikasi peminjaman DeFi, mewakili pertumbuhan 214% menggunakan snapshot akhir Q4 2024.

Perhatikan, ada potensi penghitungan ganda antara total ukuran buku pinjaman CeFi dan peminjaman DeFi. Hal ini disebabkan oleh fakta bahwa beberapa entitas CeFi bergantung pada aplikasi peminjaman DeFi untuk melayani peminjam kepada klien offchain. Sebagai contoh, pemberi pinjaman CeFi hipotetis dapat menggunakan BTC yang menganggur untuk meminjam USDC onchain, lalu memperpanjang USDC yang sama kepada peminjam offchain. Dalam kasus ini, pinjaman onchain pemberi pinjaman CeFi akan hadir dalam peminjaman terbuka DeFi dan dalam laporan keuangan pemberi pinjaman sebagai peminjaman terbuka kepada kliennya. Kurangnya pengungkapan dan atribusi onchain membuat penyaringan untuk dinamika ini sulit.

Sebuah evolusi yang mencolok dari pasar peminjaman kripto adalah dominasi dalam aplikasi peminjaman DeFi atas tempat-tempat CeFi saat pasar berkembang melalui pasar beruang dan mulai pulih. Bagian aplikasi peminjaman DeFi dari total pinjaman cryptocurrency, tidak termasuk kapitalisasi pasar stablecoin CDP yang dijamin kripto, hanya mencapai 34% melalui siklus bullish 2020 - 2021; pada Q4 2024, mencapai 63%, hampir dua kali lipat dominasinya.

Termasuk kapitalisasi pasar kripto-Collateralized CDP stablecoin, ukuran total pasar pinjaman kripto mencapai $64.4 miliar pada Q4 2021. Pada dasar pasar beruang di Q3 2023, totalnya hanya $14.2 miliar, mewakili penurunan 78% dari puncak pasar banteng. Pada Q4 2024, pasar telah pulih 157% dari titik terendah Q3 2023 menjadi ukuran total $36.5 miliar.

Perhatikan, seperti pinjaman melalui aplikasi pinjaman DeFi, ada potensi penghitungan ganda antara total ukuran buku pinjaman CeFi dan pasokan stablecoin CDP. Hal ini disebabkan oleh fakta bahwa beberapa entitas CeFi bergantung pada pencetakan stablecoin CDP dengan jaminan kripto untuk melayani pinjaman kepada klien di luar rantai.

Sebuah tren yang lebih berlebihan dalam pangsa pasar yang berkembang dari peminjaman dan pinjaman onchain dapat diamati ketika termasuk stablecoin CDP yang didukung oleh kripto. Pada akhir Q4 2024, aplikasi peminjaman DeFi dan stablecoin CDP menangkap 69% dari seluruh pasar. Pangsa pasar tersebut telah mengalami tren naik yang stabil sejak Q4 2022. Pengamatan yang mencolok adalah menurunnya dominasi stablecoin CDP sebagai sumber leverage yang di-collateralize oleh kripto. Hal ini sebagian bisa diatribusikan pada likuiditas yang meningkat dari stablecoin dan parameter yang ditingkatkan pada aplikasi peminjaman serta pengenalan stablecoin delta netral seperti Ethena.

Logika dan Sumber Data Pasar

Tabel di bawah ini menyoroti masing-masing sumber dan logika yang digunakan untuk menyusun data pasar peminjaman DeFi dan CeFi yang digunakan di atas. Sementara data DeFi dan cDeFi dapat diambil melalui data onchain, yang transparan dan mudah diakses, pengambilan data CeFi lebih rumit dan kurang tersedia. Hal ini disebabkan oleh ketidak konsistenan dalam bagaimana pemberi pinjaman CeFi menghitung pinjaman mereka yang belum lunas, frekuensi di mana mereka membuat informasi tersebut publik, dan kesulitan seputar aksesibilitas umum terhadap informasi ini.

Investasi Ventura dan Peminjaman Kripto

Aplikasi dan platform peminjaman/ kredit CeFi dan DeFi telah mengumpulkan total $1,63 miliar melalui kesepakatan dengan jumlah penghimpunan yang diketahui antara Q1 2022 dan Q4 2024 sebanyak 89 kesepakatan. Kategori ini mengumpulkan modal paling banyak secara kuartalan pada Q2 2022, dengan setidaknya $502 juta pendanaan melalui delapan kesepakatan. Kuartal keempat 2023 merupakan bulan terendah dengan total pendanaan sebesar $2,2 juta.

Alokasi ventura untuk pinjaman dan aplikasi kredit hanya membentuk bagian kecil dari total modal VC yang diinvestasikan di seluruh ekonomi kripto. Rata-rata, pinjaman dan aplikasi kredit hanya menyerap 2.8% dari semua modal VC yang dialokasikan ke ruang tersebut secara triwulanan antara Q1 2022 dan Q4 2024. Pinjaman dan aplikasi kredit menyerap bagian terbesar dari pendanaan triwulanan total sebesar 9.75% pada Q4 2022. Pada kuartal terbaru, Q4 2024, mereka hanya menyerap 0.62% dari pendanaan total.

Merujuk pada Penelitian Galaksi cakupandari adegan modal ventura kripto untuk melihat secara lebih komprehensif tren sejarah dalam pendanaan modal ventura kripto.

Apa yang Salah?

Paruh kedua tahun 2022 hingga awal tahun 2023 menyaksikan runtuhnya pasar pinjaman kripto secara agresif ketika pemain terbesar di sektor tersebut bangkrut. Ini termasuk BlockFi, Celsius, Genesis, dan Voyager, yang menguasai 40% dari keseluruhan pasar pinjaman kripto dan 82% dari pasar pinjaman CeFi pada puncaknya. Runtuhnya para pemberi pinjaman ini pada akhirnya disebabkan oleh runtuhnya pasar kripto secara keseluruhan, meskipun pengelolaan risiko yang buruk dan penerimaan jaminan toksik dari peminjam memperburuk masalah mereka.

Imploding Pasar Kripto dan Dampaknya pada Nilai Jaminan

Runtuhnya harga aset adalah faktor utama yang memaksa kredit terurai di pasar pinjaman kripto. Kecuali BTC, USDC, dan USDT, kapitalisasi pasar aset digital kehilangan hampir $1,3 triliun (77%) dari nilainya dalam periode 406 hari setelah puncak siklus tercapai pada 9 November 2021. Termasuk dalam angka ini adalah hilangnya total sekitar ~$18,7 miliar UST Terra.stablecoindan sekitar $39 miliar dari LUNAtoken. Ini mengakibatkan aset jaminan yang entah tidak berharga atau sulit untuk dibuang karena likuiditas mereda, dan meninggalkan peminjam terdampar dalam perdagangan yang tidak lagi menguntungkan.

Kepercayaan Bitcoin Grayscale dan Liquid Staked ETH

Penurunan tren pasar menyebabkan aset jaminan yang banyak digunakan di antara peminjam institusi menjadi beracun. Terutama, aset tidak likuid seperti stETH, GBTC, dan mesin penambangan bitcoin ASIC (Application Specific Integrated Circuit) menyebabkan depresiasi yang dipercepat dari jaminan yang banyak digunakan.

Permasalahan dengan stETH dan GBTC khususnya adalah bahwa mereka tidak memberi investor hak istimewa untuk menebus aset dasar mereka: ETH dalam kasus stETH dan BTC dalam kasus GBTC. Pada saat itu, Rantai Beacon Ethereum penarikan stakingtidak diaktifkan, yang melarang pengguna untuk mengklaim ETH yang mereka kunci dalam kontrak staking, dan GBTC tidak mengizinkan investor untuk mengklaim BTC di bawah setiap saham karena batasan dalam struktur produk. Hal ini berarti likuiditas pasar sekunder untuk stETH dan GBTC, yang jauh lebih tipis daripada aset yang mendasarinya, harus mendukung tekanan penjualan penuh. Hasilnya adalah aset-aset ini diperdagangkan dengan diskon dari nilai aset yang mendasarinya, mempercepat tekanan yang sudah intens pada agunan aset kripto. Diskon stETH turun hingga 6,25% dan diskon GBTC sebanyak 48,9% seiring dengan pasar yang terurai.

Bitcoin ASICs

Sebuah dinamika serupa terjadi dengan pinjaman yang dijamin ASIC Bitcoin yang diperpanjang kepada para penambang. Masalah dengan ASIC sebagai jaminan adalah dua kali lipat: 1) pendapatan yang mereka hasilkan, dan pada akhirnya nilainya, terikat pada harga BTC dan kesulitan pertambangan, dan 2) peluncuran mesin generasi baru menempatkan tekanan pada nilai mesin generasi sebelumnya. Faktor-faktor ini, yang digabungkan dengan sifat likuiditas rendah dari perangkat keras pertambangan, menyebabkan kerugian yang sangat besar dalam nilai mesin relatif terhadap bitcoin, atau ketidakmampuan mutlak untuk membuang mesin yang digunakan sebagai jaminan.

Harga hash adalah ukuran pendapatan harian yang diestimasi per unit daya penambangan (sebelum biaya penambangan) dari mesin ASIC. Biasanya diungkapkan dalam dolar per Terahash (TH/s) atau dolar per Petahash (PH/s). Sebagai contoh, sebuah mesin dengan daya penambangan .1 PH/s pada harga hash $100 per PH/s diperkirakan dapat menghasilkan pendapatan sebesar $10 per hari sebelum biaya operasional. Angka ini, digabungkan dengan faktor-faktor lain, kemudian dapat digunakan untuk menarik dan mengurangi pendapatan/margin keuntungan masa depan untuk mendapatkan nilai mesin.

Grafik di bawah ini menyoroti tren harga hash dan kesulitan melalui pasar bear 2022. Harga hash berada di $403 per PH/s pada harga tertinggi siklus bitcoin sebesar $67,600 dan dengan kesulitan sekitar 21,7 triliun hash pada November 2021. Dalam 13 bulan yang mengikuti, harga bitcoin turun 75% menjadi sekitar $16,600 dan kesulitan naik 58%, mendorong harga hash, dan dengan demikian pendapatan perkiraan ASIC, turun 86%. Perhatikan perbedaan 11% antara kinerja bitcoin dan runtuhnya harga hash. Delta ini disebabkan oleh peningkatan kesulitan penambangan. Peningkatan kesulitan menandakan lebih banyak persaingan antara penambang yang, bila dikombinasikan dengan isu harian tetap bitcoin, berakhir dengan lebih sedikit BTC, dan dengan demikian pendapatan, per unit kekuatan hash secara agregat dalam jaringan. Dinamika ini merupakan faktor kontribusi terhadap kerugian berlebih yang dialami dalam nilai ASIC.

Penurunan pendapatan yang dihasilkan oleh ASIC memiliki konsekuensi negatif pada nilai jualnya. Setiap jenis mesin, yang dikategorikan berdasarkan efisiensinya, mengalami penurunan nilai per unit daya hash antara 85% dan 91% dari nilai tertinggi siklus ke titik terendah pada harga bitcoin pada Desember 2022. Akibatnya, jaminan backing pinjaman yang diperpanjang ke para penambang kehilangan lebih dari 90% nilainya dalam beberapa kasus. Perhatikan, grafik ini hanya menyoroti ASIC berdasarkan efisiensinya yang paling umum digunakan sebelum dan selama pasar bear, yang lebih mungkin digunakan sebagai jaminan dalam pinjaman kepada para penambang.

Penurunan harga BTC dan peningkatan kesulitan bukanlah satu-satunya halangan yang dihadapi nilai ASIC. Mesin baru yang lebih efisien mulai muncul di pasar pada tahun 2021 dan 2022, termasuk mesin sub-21 J/TH pertama oleh Bitmain pada Agustus 2022. Hal ini menambah tekanan lebih besar pada mesin-mesin lama yang digunakan sebagai jaminan karena semakin kurang menarik untuk ditambang.

Pengelolaan Risiko yang Buruk

Membuat masalah semakin buruk adalah praktik manajemen risiko yang buruk dari banyak pemberi pinjaman kripto terkemuka pada saat itu. Namun, setelah pasar beruang, industri telah mulai melakukan regulasi sendiri dalam ketiadaan pedoman regulasi yang jelas; ini termasuk manajemen risiko yang lebih ketat dan penilaian kelayakan yang lebih teliti. Namun, kurangnya, dan pelaksanaan yang buruk seputar, manajemen risiko pemberi pinjaman memainkan peran penting dalam keruntuhan aset digital pada tahun 2022 dan 2023.

Pengelolaan Aset-Kewajiban

Pemberi pinjaman era pra-FTX tidak mengelola likuiditas pembukuan mereka dengan benar. Pada dasarnya, banyak kelompok akan meminjamkan jangka waktu dan meminjam dalam jangka waktu pendek dengan harapan bahwa mereka dapat kembali mengisi likuiditas saat dibutuhkan. Namun, ketika pemberi pinjaman membutuhkan uang mereka kembali secara massal, tidak ada cukup likuiditas untuk memenuhi permintaan. Peminjam terlalu jauh di bawah air untuk mengembalikan modal pinjaman atau berada dalam pinjaman jangka panjang yang tidak dapat diambil kembali oleh pemberi pinjaman.

Manajemen Risiko Kredit yang Buruk

Pemberian pinjaman tanpa jaminan atau di bawah agunan adalah praktik umum bagi pemberi pinjaman kripto di era sebelum FTX. Diperkirakan bahwa Celsius, misalnya, memiliki hingga 36,6% dari buku pinjaman institusionalnya ditempati oleh peminjam tanpa jaminan dan BlockFi pinjamantidak aman ke FTX. Pemberi pinjaman juga memiliki prosedur pemeriksaan yang tidak tepat, gagal untuk memeriksa secara memadai apakah pihak lawan solvent, dan memberikan modal kepada peminjam yang tidak layak.

Kontrol Risiko Internal yang Buruk

Kelemahan dalam kecocokan aset-liabilitas dan manajemen risiko kredit berakar dari kontrol risiko internal yang buruk. Banyak pemberi pinjaman di era sebelum FTX tidak memiliki parameter risiko yang ditentukan atau batasan risiko berupa templat untuk pinjaman. Masalah kontrol internal yang buruk sebagian besar merupakan masalah spesifik perusahaan dan bukan masalah industri secara luas. Beberapa pemberi pinjaman, meskipun menjadi korban wabah luas dari runtuhnya pasar kripto pada tahun 2022, memiliki standar pinjaman dan kontrol yang membantu mereka bertahan melewati pasar beruang.

Apa yang Selanjutnya untuk Pasar Peminjaman Kripto?

Sekarang pasar telah mulai pulih dan pemberian pinjaman kripto sedang meningkat, ada beberapa pergeseran kunci yang perlu diperhatikan dalam tahun mendatang. Mereka adalah:

Untuk peminjaman CeFi, institusi tradisional seperti Cantor Fitzgerald, pemberi pinjaman utama, dan bank-bank yang memasuki pasar menciptakan peluang untuk mengakses modal melalui saluran perbankan yang mapan, meningkatkan persaingan dan menurunkan biaya modal. Persaingan yang meningkat dan akses ke modal dengan biaya lebih rendah juga meningkatkan likuiditas dan aksesibilitas/skala layanan, karena lembaga-lembaga ini membawa sumber daya keuangan yang mendalam dan infrastruktur pasar yang kokoh ke ruang tersebut. Entitas-entitas ini memasuki ekonomi kripto melalui minat individual dan sebagai hasil dari langkah-langkah dari regulator. Yang paling terkenal, pencabutan dari SECSAB-121dengan menerbitkan SAB-122 menambahkan angin segar ke kripto peminjaman dengan menghapus persyaratan bahwa perusahaan yang go public, dan banyak bank yang go public, membawa aset digital klien di neraca mereka sendiri. Persyaratan ini dari SAB-121, ketika digabungkan dengan persyaratan modal bank yang terpisah, sebenarnya hampir membuatnya mustahil bagi bank untuk menawarkan layanan kustodi kripto, dan dengan demikian menghambat kemampuan mereka untuk menyediakan layanan tambahan seperti peminjaman. Selain itu, munculnya Bitcoin ETP di AS telah memungkinkan masuknya meja peminjaman utama untuk memberikan leverage dan peminjaman dengan ETP sebagai jaminan, yang lebih memperluas pasar peminjaman terkait kripto.

Untuk kredit swasta onchain, masa depan bergantung pada tokenisasi, programabilitas, utilitas, dan, sebagai hasilnya, ekspansi hasil. Tokenisasi utang offchain memperkenalkan elemen transparansi dan otomatisasi yang tidak ditemukan dalam kendaraan utang tradisional. Kombinasi kedua faktor ini memungkinkan manajemen risiko yang lebih baik dan, pada gilirannya, toleransi risiko yang lebih tinggi dari pemberi pinjaman dan biaya manajemen yang lebih rendah yang dapat menyebabkan pemberi pinjaman lebih jauh ke bawah kurva risiko dan mendapatkan lebih banyak hasil yang dihasilkan. Selain itu, utilitas token kredit swasta dalam ekonomi onchain akan semakin luas. Berfungsi sebagai jaminan di aplikasi peminjaman atau untuk mencetak stablecoin CDP kemungkinan besar akan menjadi kasus penggunaan utama pertama untuk token ini onchain.

Untuk pinjaman DeFi, masa depannya terletak pada perluasan basis pengguna institusional dan perusahaan offchain terpusat yang membangun pada tumpukan teknologi aplikasi pinjaman. Adopsi institusional yang berkembang berasal dari 1) perusahaan keuangan yang menjadi lebih familiar dengan blockchain dan risiko aplikasi onchain, 2) manfaat melengkapi operasi offchain dengan outlet onchain, 3) kejelasan regulasi untuk aset digital dari pemerintah besar, dan 4) basis likuiditas dan jumlah kegiatan pinjaman relatif onchain yang berkembang melawan offchain. Selain itu, perusahaan terpusat yang membangun tumpukan teknologi aplikasi pinjaman juga merupakan sesuatu yang perlu diawasi. Ketika perusahaan-perusahaan ini menerbitkan aset (misalnya token kredit pribadi) dan memindahkan lebih banyak bisnis mereka ke onchain, ada kemungkinan bahwa mereka akan ingin menggunakan infrastruktur blockchain untuk mendukung utilitas token dan operasi perusahaan mereka. Contoh dari hal ini adalah Protokol Flux Ondo Finance, yang merupakanforkdari Compound v2 diciptakan untuk mendukung utilitas token perbendaharaan OUSG-nya.

Wawasan Berbasis Data tentang Peminjaman Kripto

Berikut ini menyoroti tren historis dalam aktivitas peminjaman onchain dan offchain, termasuk tingkat bunga, ukuran berbagai stablecoin CDP, dan aset yang paling sering dipinjam dan digunakan sebagai jaminan.

Aktivitas

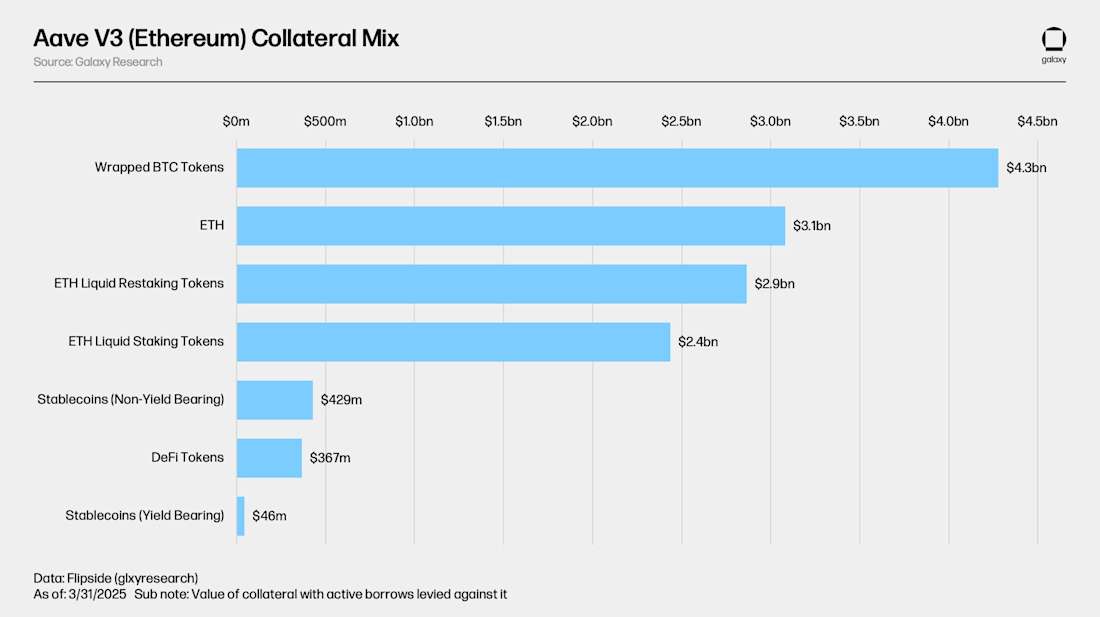

Peminjaman adalah DeFi terbesarkategoridi seluruh blockchain, dengan Ethereum menjadi rantai pinjaman terbesar berdasarkan aset yang disimpan dan dipinjam. Per tanggal 31 Maret 2025, terdapat $33,9 miliar aset yang disimpan di dua belas blockchain berbasis Mesin Virtual Ethereum (EVM) Layer 1 (L1) dan Layer 2 (L2). Terdapat tambahan deposit sebesar $2,99 miliar di Solana, yang tidak terlihat di bawah ini. Ethereum L1 menampung $30 miliar (81%) dari deposit ini. Aave V3 di Ethereum L1 adalah pasar pinjaman terbesar, dengan total deposit sebesar $23,6 miliar per tanggal 31 Maret 2025. Perlu diperhatikan bahwa deposit aplikasi pinjaman mencakup aset yang digunakan sebagai agunan dan aset yang hanya disimpan untuk peluang penghasilan yield. Lebih lanjut mengenai aset yang aktif digunakan sebagai agunan pada Aave V3 di Ethereum akan dijelaskan di bawah ini.

Token bitcoin terbungkus (WBTC, cbBTC, dan tBTC), ETH, dan token pencairan ETH (kembali) (stETH, rETH, ETHx, cbETH, osETH, dan eETH) paling umum digunakan sebagai agunan di Aave V3 di Ethereum. Secara total, terdapat $13.5 miliar aset agunan dengan pinjaman yang aktif dikenakan terhadapnya. Kombinasi aset ini memiliki pinjaman senilai $8.9 miliar terhadapnya untuk rata-rata LTV sebesar 65.9% pada aplikasi.

Jumlah pinjaman yang belum lunas di tiga belas rantai yang sama yang diamati dalam analisis pasokan (termasuk Solana dengan pinjaman sebesar $1.13 miliar) adalah sebesar $15.33 miliar pada 31 Maret 2025. Secara kumulatif, ini mewakili tingkat pemanfaatan sebesar 41.45% di semua rantai. $8.9 miliar (58%) dari pinjaman terbuka berada di Aave V3 di Ethereum saja. Jumlah total pinjaman terbuka mencapai rekor tertinggi sebesar $20.06 miliar pada 24 Januari 2022 di seluruh 12 rantai EVM yang diamati.

Stablecoin dan ETH yang tidak ditetapkan adalah aset yang paling banyak dipinjam di Aave V3 di Ethereum. Hal ini disebabkan oleh banyak pengguna yang mendepositokan kriptonya sebagai jaminan untuk likuiditas dolar guna mendanai perdagangan baru; dan meminjam ETH melawan ETH yang likuid (kembali) memungkinkan pengguna mendapatkan paparan terhadap ETH dengan leverage atau melakukan shorting dengan biaya net carry yang rendah. Hasil staking asli yang terintegrasi ke dalam token staking yang likuid (kembali), yang dinyatakan dalam ETH, mencakup sebagian dari biaya pinjaman ETH dalam hal ini. Lebih banyak detail mengenai hal ini, dan suku bunga onchain lainnya, akan dibahas di bawah.

Tingkat Bunga

Bagian ini menjelaskan tingkat bunga dan biaya stabilitas yang dibayarkan pada stablecoin terkemuka, termasuk USDT, USDC, GHO, dan DAI/USDS, selain BTC dan ETH, di pasar pinjaman onchain dan tempat-tempat offchain.

Tingkat Bunga Onchain

Berikut ini menguji tingkat bunga dan biaya stabilitas dari stablecoin, ETH, dan (W)BTC di sejumlah rantai dan pasar pinjaman onchain.

Stablecoin

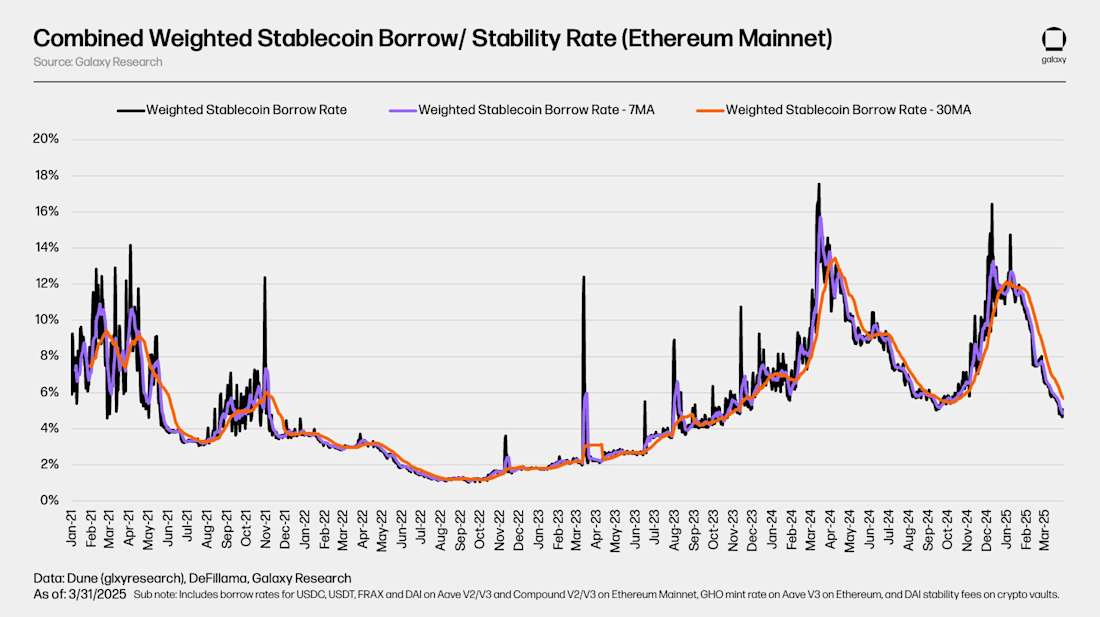

Rata-rata pinjaman tertimbang gabungan dan biaya kestabilan berdasarkan jumlah pinjaman dari stablecoin di Ethereum mainnet berada di 5,67% menggunakan rata-rata bergerak 30 hari pada 31 Maret 2025. Tingkat pinjaman stablecoin onchain sebagian besar bersifat reflektif terhadap harga aset digital, seperti bitcoin dan Ethereum. Ketika nilai aset menghargai, tingkat pinjaman cenderung naik, dan sebaliknya.

Grafik di bawah ini memecah APR pinjaman dari stablecoin pada aplikasi peminjaman, seperti Aave dan Compound, dan biaya stabilitas dari stablecoin CDP, seperti DAI/ USDS dan GHO. Ini menyoroti biaya meminjam deposit LP pada aplikasi peminjaman terhadap biaya mencetak stablecoin CDP. Perhatikan kurangnya volatilitas relatif dalam biaya stabilitas dari stablecoin CDP dibandingkan dengan tingkat pinjaman aplikasi peminjaman yang ditentukan oleh pasar. Hal ini disebabkan oleh perbedaan dalam bagaimana tingkat mereka ditentukan, yang ditentukan oleh pasar dalam kasus aplikasi peminjaman dan melalui proposal tata kelola periodik atau pembaruan dalam kasus stablecoin CDP.

BTC

Grafik di bawah ini menunjukkan tingkat pinjaman tertimbang untuk WBTC di aplikasi peminjaman di sejumlah aplikasi dan rantai. Biaya meminjam WBTC onchain seringkali rendah karena kurangnya permintaan pinjaman untuk aset tersebut. Seperti yang ditunjukkan sebelumnya, token bitcoin terbungkus terutama digunakan sebagai jaminan dalam pasar peminjaman onchain dan tidak memelihara tingkat penggunaan yang relatif tinggi yang mendorong biaya pinjaman naik. Menambahkan hal ini adalah kurangnya volatilitas dalam biaya meminjam BTC onchain yang biasanya muncul dengan pengguna yang sering meminjam koin dan melunasi utang.

Dalam konteks peminjaman dan pinjaman BTC onchain, penting untuk mempertimbangkan bahwa BTC asli tidak kompatibel dengan blockchain yang memungkinkan kontrak pintar, seperti Ethereum. Sebagai hasilnya, token bitcoin terbungkus, yang dalam kasus Ethereum adalah stablecoin ERC-20 yang terikat pada BTC asli, digunakan dalam pasar peminjaman onchain. Hal ini menambahkan aspek risiko dalam peminjaman dan pinjaman BTC onchain yang tidak selalu ditemukan dalam peminjaman dan pinjaman BTC offchain, yang dapat mencakup BTC asli.

ETH & stETH

Grafik di bawah ini menunjukkan tingkat pinjaman tertimbang untuk ETH dan stETH di aplikasi peminjaman di sejumlah rantai. Meskipun kedua token ini berpusat pada ETH, baik secara langsung maupun sebagai token voucher yang mengklaim ETH yang terkunci di Beacon Chain, ada perbedaan antara biaya pinjaman mereka. Hal ini disebabkan oleh perbedaan dalam kurva tingkat bunga mereka dan rasio penggunaan di aplikasi peminjaman. Lebih lanjut tentang mekanisme kurva tingkat bunga dibahas dalam bagian berikutnya yang menjelaskan aplikasi peminjaman onchain.

Di pasar pinjaman terbesar Ethereum, ETH yang tidak dipertaruhkan banyak dipinjam sementara Ethereum LSTs berfungsi sebagai aset jaminan utama. Dengan menggunakan LSTs---yang menghasilkan APY staking jaringan---sebagai jaminan, pengguna mengamankan pinjaman ETH dengan tingkat pinjaman bersih rendah, seringkali negatif. Efisiensi biaya ini memacu strategi pengulangan di mana pengguna secara berulang menggunakan LSTs sebagai jaminan untuk meminjamkan ETH yang tidak dipertaruhkan, mempertaruhkannya, dan kemudian mendaur ulang LSTs yang dihasilkan untuk meminjamkan bahkan lebih banyak ETH, dengan demikian memperbesar eksposur mereka terhadap APY staking ETH. Grafik yang menyertainya menunjukkan biaya rata-rata tertimbang bersih dari meminjamkan ETH menggunakan stETH sebagai jaminan, yang dihitung dengan mengurangkan APR staking stETH dan tingkat pasokan pinjaman dari rata-rata tertimbang ETH APR pinjaman.

Tingkat Bunga OTC

Bagian berikut ini menyoroti tingkat pinjaman offchain, OTC dari USDC, USDT, BTC dan ETH, dan membandingkannya dengan tingkat onchain mereka yang sesuai.

Stablecoins

Tarif stablecoin offchain, seperti tarif stablecoin onchain, dengan cermat melacak pergerakan harga kripto, dan didorong oleh permintaan leverage. Misalnya, tarif stablecoin offchain mencapai titik terendah pada musim panas 2023, beberapa bulan setelah runtuhnya FTX memicu krisis kredit kripto dan pasar beruang. Sejak saat itu, tarif offchain telah meningkat, khususnya mulai Maret 2024, menandai dimulainya pasar bull saat ini. Tarif onchain, lebih volatile secara alamiah, melonjak di atas 15%, sementara tarif OTC tetap terkendali dalam kisaran 7% hingga 10%. Pada musim panas, baik tarif onchain maupun OTC telah normal kembali di tengah aksi harga yang terbatas. Secara keseluruhan, tarif stabil onchain dan OTC cenderung bergerak sejalan satu sama lain, dengan tarif OTC menjadi kurang volatile.

Perhatikan bagaimana tingkat offchain untuk USDC dan USDT hampir sama dan menyesuaikan pada kecepatan yang sama sementara tingkat onchain lebih fluktuatif dan tidak selalu sama. Hal ini disebabkan oleh perbedaan risiko relatif dan utilitas stablecoin ini onchain terhadap penggunaan mereka melalui pinjaman offchain dan bagaimana risiko mereka dinilai oleh pemberi pinjaman offchain.

USDC

USDT

BTC

Tarif BTC menunjukkan perbedaan yang jelas antara pasar onchain dan OTC. Di pasar OTC, permintaan BTC didorong terutama oleh dua faktor: kebutuhan untuk melakukan short BTC dan penggunaan BTC sebagai jaminan untuk pinjaman stablecoin/uang tunai. Sebagai contoh, pada tahun 2022, setelah kejatuhan FTX, tarif OTC melonjak karena permintaan untuk short BTC meningkat. Demikian pula, pada Februari 2024, di awal pasar bullish, tarif OTC meningkat ketika perusahaan mencari pinjaman BTC sebagai jaminan untuk mengamankan pinjaman stablecoin atau uang tunai. Sebaliknya, tarif BTC onchain telah tetap datar. Pasar onchain kurang memiliki permintaan signifikan, dengan sedikit peluang hasil yang tersedia, dan sebagian besar peserta onchain hanya menggunakan BTC sebagai jaminan untuk likuiditas dollar.

ETH

Tingkat ETH di luar rantai umumnya paling stabil, karena hasil dari penitipan ETH menyediakan tingkat dasar yang cenderung diikuti oleh pasar. Tingkat di rantai biasanya tetap dekat dengan hasil penitipan ini, karena pemberi pinjaman terdorong untuk memberikan pinjaman di bawah tingkat penitipan, sementara peminjam memiliki insentif terbatas untuk meminjam ETH, mengingat kurangnya peluang penghasilan yang melebihi penitipan. Di pasar OTC, dinamika serupa dengan BTC terjadi, meskipun kurang mencolok. Di pasar beruang, permintaan untuk melakukan short ETH meningkat, sementara di pasar bullish, permintaan untuk meminjam ETH untuk digunakan sebagai agunan untuk pinjaman stablecoin naik. Namun, pemberian pinjaman terhadap ETH lebih jarang terjadi daripada pemberian pinjaman terhadap BTC di ruang OTC karena perusahaan lebih memilih untuk menitipkan aset mereka daripada memposting sebagai agunan.

Stablecoin CDP

Pasokan gabungan dari stablecoin CDP terkemuka adalah $9.6 miliar pada 31 Maret 2025. DAI/ USDS, yang diterbitkan oleh Sky, adalah stablecoin CDP terbesar dengan pasokan $8.7 miliar termasuk semua jenis jaminan (misalnya RWA, kredit pribadi, dan kripto). Meskipun total pasokanstabilcoin mendekati rekor tertinggi, stabilcoin CDP masih 46% di bawah rekor tertinggi $17.6 miliar yang dibuat pada awal Januari 2022.

Pangsa pasar stablecoin CDP juga telah mundur dari puncak 10,3% menjadi hanya 4,1% pada 31 Maret 2025. Hal ini disebabkan oleh meningkatnya dominasi stablecoin terpusat, seperti USDT, dan stablecoin yang menghasilkan yield, seperti USDe, dipadukan dengan permintaan yang lesu untuk stablecoin CDP sebagai sumber likuiditas dolar onchain.

Grafik di bawah ini menunjukkan kapitalisasi pasar kripto-dijamin dari stablecoin CDP (yaitu kapitalisasi pasar stablecoin CDP yang didukung langsung oleh aset kripto). Setelah mencapai $17.3 miliar pada Januari 2022, kapitalisasi pasar dari kelompok stablecoin CDP ini telah turun 55% menjadi $7.9 miliar.

Penarikan kapitalisasi pasar stablecoin CDP yang dijamin kripto dari level tertinggi sepanjang masa melalui pasar bear 2022 - 2023 konsisten dengan pinjaman terbuka pada aplikasi peminjaman, menyoroti kesamaan antara fungsionalitas dan tujuan mereka sebagai sumber kredit onchain.

Grafik di bawah ini menawarkan pandangan tidak teragregasi dari biaya stabilitas kripto CDP di seluruh vault bitcoin dan Ethereum. Mereka mewakili biaya pembuatan kripto CDP melawan bitcoin dan Ethereum melalui tempat-tempat yang diamati. Perhatikan perbedaan dalam biaya stabilitas antara vault ETH dan BTC meskipun aset tersebut digunakan sebagai jaminan untuk membuat aset sintetis yang sama. Ini adalah faktor pembeda dari beberapa kripto CDP relatif terhadap alternatif aplikasi peminjaman mereka, di mana aset jaminan menentukan tingkat pembuatan daripada aset yang dipinjam. Lebih lanjut mengenai hal ini, dan kripto CDP secara umum, akan dibahas dalam bagian berikutnya yang menjelaskan mekanisme peminjaman dan pinjaman onchain.

Berlanggananuntuk menerima komentar pasar peminjaman bulanan langsung ke kotak masuk Anda!

Bagaimana Peminjaman Kripto Bekerja Melalui DeFi dan CeFi

Sisa laporan mencakup setiap vertikal peminjaman CeFi dan DeFi, bagaimana cara kerjanya, risiko yang terlibat, dan bagaimana pasar DeFi melengkapi operasi peminjaman offchain.

Mengapa Meminjam dan Meminjamkan Kripto?

Sebelum membahas bagaimana cryptocurrency dipinjamkan dan dipinjamkan, mari kita tentukan mengapa perusahaan dan individu terlibat dalam kegiatan ini. Alasannya termasuk:

- Dapatkan likuiditas pada koin mereka - memungkinkan peminjam untuk mengakses likuiditas tanpa menjual aset mereka, menjaga potensi keuntungan di masa depan.

- Dapatkan hasil dari koin mereka - memungkinkan pemberi pinjaman untuk mendapatkan bunga pasif pada aset tidak produktif mereka.

- Dapatkan leverage untuk trading – individu dapat memperbesar ukuran posisi mereka dengan trading menggunakan dana pinjaman.

- Lindung nilai paparan panjang - memungkinkan individu untuk mengurangi risiko pada posisi panjang yang ada dengan mendirikan posisi pendek yang menyeimbangkan, secara efektif mengelola delta portofolio dan mengurangi paparan arah.

- Dapatkan paparan pendek - memungkinkan para trader untuk mengambil posisi berdasarkan penurunan harga yang diantisipasi dengan meminjam dan menjual aset yang mereka harap akan dibeli kembali nanti.

- Operasi bisnis keuangan – memungkinkan bisnis untuk mengakses likuiditas yang dapat digunakan untuk mendanai operasi.

Bergantung pada alasan spesifik untuk meminjamkan/meminjamkan, aset yang dipinjamkan atau dipinjamkan oleh peminjam atau pemberi pinjaman dan di mana mereka menyimpannya, dan seberapa besar modal yang ingin mereka pinjam atau pinjam dapat mempengaruhi saluran terbaik yang digunakan.

Peminjaman CeFi

Pemberian pinjaman CeFi dapat dibagi menjadi tiga kategori, yaitu over the counter (OTC), prime brokerage, dan kredit swasta onchain.

Peminjaman OTC

Berikut ini adalah sorotan detail tingkat tinggi tentang peminjaman OTC CeFi:

Bagaimana cara kerjanya? Para pihak berhadapan satu sama lain dalam perjanjian bilateral. Setiap perdagangan dinegosiasikan dan diperjanjikan secara terpisah dan biasanya dilakukan melalui suara atau obrolan (misalnya melalui telepon atau panggilan video, atau melalui email atau aplikasi pesan). Agunan peminjam Onchain biasanya disimpan dalam sebuahMultisigdikendalikan oleh pemberi pinjaman. Dalam beberapa kasus di mana perjanjian tiga pihak diatur, peminjam, pemberi pinjaman, dan penjaga mungkin mengontrol kunci mereka sendiri untuk multisig.

Siapa yang menawarkan dan menggunakannya? Beberapa pemberi pinjaman OTC utama di ruang ini termasuk Galaxy dan Coinbase di AS; bursa besar lainnya secara global menawarkan layanan serupa. Peminjam biasanya adalah dana lindung nilai, individu berkekayaan tinggi, kantor keluarga, penambang, dan perusahaan kripto atau yang berdekatan dengan kripto yang memenuhi persyaratan Peserta Kontrak yang Memenuhi Syarat (ECP).

Apa saja kasus penggunaan dana pinjaman? Setelah pinjaman dijalankan, peminjam biasanya bebas melakukan apa yang mereka inginkan dengan hasil pinjaman. Beberapa penggunaan umum termasuk perdagangan leverage, pembiayaan operasional, atau refinancing pinjaman lainnya.

Detail lain dari pinjaman OTC: Beberapa pemberi pinjaman OTC menggunakan aplikasi onchain untuk melengkapi bisnis mereka. Hal ini bermanfaat untuk transparansi dan akuntansi buku-buku mereka, kemampuan mereka untuk beroperasi setiap saat sepanjang hari dan minggu, likuidasi dan segala tindakan yang telah ditentukan, serta membangun produk pada infrastruktur bebas dan terbuka.

Pinjaman OTC kepada individu dan usaha kecil: Sementara aktivitas tingkat institusi adalah penggerak utama pasar peminjaman OTC, individu dan usaha kecil juga aktif dalam ruang tersebut. Beberapa pemberi pinjaman CeFi, seperti Ledn, Unchained, dan Arch, menawarkan layanan kepada individu yang ingin menggunakan kripto mereka sebagai jaminan untuk kegiatan seperti membeli rumah dan memulai usaha. Jenis klien seperti ini sering terblokir dari layanan keuangan di bank-bank tradisional, yang hingga saat ini tidak menerima aset digital sebagai bentuk jaminan. Akibatnya, para pemberi pinjaman ini bertindak sebagai talias untuk kelas peminjam ini yang seringkali kaya aset digital tetapi tidak selalu demikian dalam istilah fiat.

Prime Brokerage

Berikut ini menyoroti detail tingkat tinggi dari bisnis pialang primer CeFi tradisional:

Bagaimana cara kerjanya? Perusahaan dengan akun di pialang utama dapat mengambil posisi arah pada ETF kripto. ETF tersebut terbatas berdasarkan jenis dan penerbit, dengan hanya ETF bitcoin yang dikeluarkan oleh kelompok terpilih diterima sebagai jaminan. Biasanya, hanya ada persyaratan margin 30-50% untuk menjaga posisi tetap terbuka. Biasanya, posisi tunduk pada penilaian harian dan margin tambahan dilakukan setiap hari.

Siapa yang menawarkan/menggunakannya? Toko seperti Fidelity, Marex, dan Hidden Road menawarkan layanan prime brokerage tradisional pada ETF kripto.

Apa saja kasus penggunaan dana pinjaman? Biasanya digunakan untuk perdagangan atau posisi pembiayaan jangka pendek (open term).

Kripto Prime

Layanan utama serupa yang ditawarkan pada Kripto ETF juga tersedia pada kripto spot. Namun, hanya beberapa tempat, seperti Coinbase Prime dan Hidden Road, menawarkan layanan ini. Layanan pialang utama kripto spot disiapkan mirip dengan layanan tradisional pada ETF, dengan perbedaan utamanya terletak pada persyaratan margin yang lebih konservatif dan pinjaman-to-nilai (LTV) yang lebih rendah.

Kredit Swasta Onchain

Kredit swasta onchain, yang sebagian besar populer pada tahun 2021, memungkinkan pengguna untuk menarik dana onchain dan mendeploy mereka melalui perjanjian dan akun offchain. Dalam kasus ini, blockchain yang mendasarinya efektif menjadi platform pendanaan dan akuntansi bagi permintaan kredit offchain. Perusahaan cDeFi telah menjadi fasilitator utama dari jenis pinjaman ini, mengelola kedua ujung onchain dan offchain dari siklus hidup pinjaman - seringkali dengan mitra offchain. Sisi onchain dari bisnis meliputi peluncuran kontrak pintar, desain token untuk setiap pinjaman, dan menjalankan infrastruktur yang diperlukan untuk mendukung aplikasi onchain. Sisi offchain dari bisnis meliputi menarik peminjam, menyiapkan saluran hukum yang diperlukan untuk menghimpun dana onchain, dan menyiapkan prosedur dan infrastruktur yang diperlukan untuk memindahkan dana on/offchain.

Penggunaan hasil penjualan biasanya sempit dan bervariasi dari pendanaan startup untuk perusahaan hingga pinjaman jembatan real estat dan dana obligasi perbendaharaan, dengan persyaratan pinjaman disiapkan berdasarkan pinjaman peminjam ke peminjam. Secara historis, stablecoin secara utama telah digunakan dalam aplikasi ini. Komponen offchain dari produk-produk ini memperkenalkan risiko-risiko unik seputar auditabilitas dan transparansi hasil pinjaman yang terkumpul onchain dan kinerja pinjaman itu sendiri. Hal ini telah bermasalah dalam beberapa kasus, di mana peminjam disalahgunakanproceeds pinjaman untuk tujuan di luar lingkup perjanjian pinjaman karena kurangnya dan kesulitan dalam mengaudit dana offchain.

Kredit Swasta dan Jaminan Stablecoin

Kredit swasta Onchain telah diterapkan secara unik dalam DeFi sebagai jaminan stabil yang menghasilkan imbal hasil, di mana utang dan bunga di luar rantai mendukung stablecoin di rantai. Hal ini paling populer dilakukan antara Sky dan Centrifuge, kredit swasta di rantai dan penerbit aset dunia nyata (RWA). Sky menunjuk sebagian dari DAI/ USDS ke alokator di Centrifuge yang menggunakan stablecoin dalam produk kredit terstruktur di luar rantai dengan peringkat investasi, pembiayaan real estat, dan aplikasi lainnya. Para alokator kemudian membayar jumlah pokok DAI yang diterbitkan kepada mereka, ditambah bunga yang diperoleh dalam perjanjian utang di luar rantai, kembali ke protokol Sky. Model ini untuk mendukung aset di rantai dengan utang di luar rantai tidak berbeda jauh dari model tradisional dari posisi utang jaminan (CDP) stablecoin, di mana utang di rantai berfungsi sebagai jaminan stabilcoin. Lebih lanjut tentang pinjaman di rantai dan stablecoin CDP dibahas dalam bagian-bagian berikut; dan penelitian Galaxy inilaporjuga mencakup perpotongan kredit swasta dan DeFi dengan lebih detail.

Peminjaman DeFi

Beberapa produk dan layanan peminjaman yang ada melalui saluran offchain juga ada sebagai aplikasi kontrak pintar tanpa izin. Terutama, aplikasi peminjaman seperti Aave dan penerbit stablecoin collateral debt position (CDP) seperti Sky memungkinkan pengguna meminjamkan aset mereka onchain. Cara alternatif untuk mengakses kredit onchain, seperti perps dexes, memungkinkan pengguna mengakses dana untuk kebutuhan yang disesuaikan, seperti perdagangan dengan leverage. Meskipun layanan serupa ditawarkan, sifat onchain dari aplikasi peminjaman dan memperoleh cara lain untuk kredit onchain memberikan sejumlah perbedaan kunci dari alternatif sentral, offchain mereka. Tabel di bawah ini menyoroti seperti apa beberapa perbedaan ini.

Bagaimana Cara Peminjaman DeFi Bekerja?

Peminjaman dan pinjaman DeFi berfungsi secara mirip dengan peminjaman dan pinjaman offchain yang diamankan. Perbedaan utama terletak pada 1) peminjaman DeFi beroperasi secara programatik melalui kontrak pintar yang menegakkan seperangkat parameter yang telah ditentukan daripada melalui proses yang dipandu oleh manusia, 2) di mana risiko peminjam dijamin, dan 3) di mana langkah-langkah kompensasi risiko diterapkan (misalnya yield pemberi pinjaman dan imbalan likuidator).

Parameter-parameter tersebut, yang meliputi komponen-komponen seperti kurva tingkat bunga, pinjaman ke nilai, dan ambang batas likuidasi, antara lain, dirancang pada tingkat aset. Mereka digunakan untuk mengelola risiko, membangun insentif, dan mempromosikan efisiensi maksimum pasar pinjaman.

Pagar pembatas risiko melalui parameter aset berarti ada perbedaan di mana dan bagaimana risiko pada akhirnya ditanggung antara pinjaman onchain dan offchain. Dengan risiko pinjaman offchain ditanggung melalui komponen seperti LTV dan suku bunga per peminjam, dengan mempertimbangkan riwayat peminjam, agunan / aset pinjaman, dan durasi pinjaman. Dengan pinjaman onchain, di sisi lain, penilaian risiko pinjaman yang diberikan semata-mata didasarkan pada kombinasi jaminan / aset pinjaman. Artinya, setiap peminjam yang menggunakan agunan dan aset pinjaman yang sama membawa pinjaman identik dari titik LTV, suku bunga, dan semua parameter lainnya. Ini karena pengguna, kemampuan mereka untuk membayar kembali dana pinjaman, dan durasi pinjaman bukanlah ancaman eksistensial terhadap fungsionalitas aplikasi atau modal pemberi pinjaman. Sebaliknya, aset jaminan yang mereka berikan dan aset yang mereka pinjam, karena likuidasi agunan membuat pemberi pinjaman dan aplikasi menjadi keseluruhan jika terjadi penurunan nilai pinjaman.

Setiap parameter, yang sepenuhnya transparan dan diketahui sebelumnya, melayani satu atau lebih dari tiga langkah aliran pinjaman DeFi:

- Menyetor aset jaminan

- Memilih aset pinjaman

- Membayar kembali pinjaman dan likuidasi

Berikut ini memperhatikan lebih dekat pada siklus hidup pinjaman DeFi melalui sudut pandang parameter aset dan langkah-langkah pengelolaan risiko yang mengaturnya.

Menyetor Aset Jaminan

Secara efektif, semua aktivitas pinjaman di DeFi adalah overkolateralisasi. Hal ini memerlukan pengguna untuk menyetorkan aset sebagai jaminan untuk meminjam. Simpanan ini terkunci di aplikasi selama jangka waktu pinjaman dan dipinjamkan kepada pengguna peminjam, memaksimalkan efisiensi dari semua modal yang disetorkan di aplikasi. Pilihan aset jaminan pengguna menentukan parameter seperti 1] [2] [3], yang bervariasi aset demi aset:

- Supply APR – hasil yang dicapai pengguna pada agunan yang mereka setorkan, yang merupakan fungsi dari pinjam APR. Hasil yang dihasilkan dari deposito ini adalah bunga yang dibayarkan oleh peminjam. Hasil ini merupakan tambahan dari hasil asli dari aset jaminan yang disediakan (misalnya hasil staking pada stETH). Semakin berisiko aplikasi menganggap suatu aset semakin besar pasokan APR relatif terhadap Tingkat Pemanfaatannya. Hal ini dilakukan untuk mengkompensasi pemasok atas risiko yang mereka ambil dan mengelola risiko untuk aplikasi di sisi pinjaman / likuiditas dari fungsi mereka.

- Loan-to-value (LTV) – jumlah maksimum nilai relatif yang dapat dipinjam pengguna terhadap agunan mereka. Sebagai contoh, jika aset agunan memiliki LTV sebesar 50%, pengguna dapat meminjam hingga 50 sen per dolar agunan yang disetor. Semakin rendah LTV dari aset agunan yang diberikan, semakin berisiko aplikasi mempersepsikannya, dan sebaliknya.

- Ambang likuidasi – LTV di mana pinjaman pengguna dianggap di bawah jaminan dan jaminannya dilikuidasi dan didistribusikan kembali ke pemberi pinjaman/ likuidator. Ambang likuidasi selalu lebih tinggi dari LTV maksimum. Biasanya, ada hubungan langsung antara volatilitas dan risiko aset jaminan serta selisih antara LTV maksimum dan ambang likuidasi. Ini dilakukan untuk menciptakan buffer keamanan untuk melindungi dari likuidasi langsung saat meminjam dengan LTV maksimum.

- Hukuman likuidasi – diekspresikan sebagai persentase dari jumlah aset yang dilikuidasi, hukuman likuidasi adalah imbalan bonus yang dibayarkan kepada entitas yang melikuidasi jaminan pengguna. Hukuman likuidasi juga disebut sebagai “penyebaran likuidasi” karena itu mewakili diskon persentase di mana likuidator dapat membeli jaminan pengguna. Sebagai contoh, jika seorang pengguna memiliki jaminan yang dapat dilikuidasi dengan nilai pasar $100 dengan hukuman 5%, seorang likuidator dapat membelinya seharga $95, menjualnya dengan nilai pasar, dan memperoleh selisihnya. Aplikasi peminjaman umumnya mengambil biaya dari imbalan bonus. Beberapa aplikasi peminjaman menggunakan lelang alih-alih hukuman likuidasi yang terkait secara kaku, memungkinkan pasar untuk menentukan diskon yang sesuai. Semakin tinggi hukuman likuidasi suatu aset jaminan, semakin berisiko aplikasi memandangnya. Hal ini dilakukan untuk mendorong likuidasi jaminan secara memadai dan membatasi kemungkinan utang macet.

- Batas pasokan - aset jaminan pada beberapa aplikasi peminjaman memiliki batas deposit keras yang dengan sengaja membatasi paparannya terhadapnya. Batas pasokan dapat membatasi seberapa banyak aset jaminan tertentu yang dapat didepositkan oleh pengguna. Batas pasokan rendah dapat disebabkan oleh profil risiko aset, di mana aplikasi membatasi paparannya terhadapnya. Ini juga bisa menjadi tanda bahwa aset memiliki kapitalisasi pasar yang relatif kecil dan aplikasi tidak ingin lebih dari sebagian tertentu dari total nilainya didepositkan pada aset tersebut.

- Bobot jaminan dan pengganda LTV – faktor yang diterapkan pada nilai jaminan deposito yang membatasi sejauh mana itu dapat digunakan untuk tujuan mitigasi risiko atau memberikan hak kepada mereka untuk rasio LTV maksimum yang ditingkatkan, dan, pada gilirannya, ambang likuidasi. Aset yang dianggap lebih berisiko oleh suatu aplikasi memiliki bobot kurang dari 1 untuk menerapkan buffer antara nilainya di pasar dan bagian yang dapat digunakan untuk meminjam. Sebagai contoh, $100 nilai jaminan yang memiliki bobot .85 memiliki kekuatan pinjam sebesar $85 ke mana LTV maksimum diterapkan. Pasangan aset jaminan <> pinjaman yang ditemukan oleh aplikasi pinjaman memiliki korelasi nilai yang tinggi (mis. meminjam ETH terhadap Ethereum LST) memberikan hak kepada pengguna untuk rasio LTV maksimum preferensial karena lebih tidak mungkin jaminan dan aset pinjaman akan menghargai atau menurun dengan cepat satu sama lain. Pengganda LTV dan bobot jaminan hanya tersedia pada aset tertentu dan tidak digunakan oleh semua aplikasi pinjaman.

- Status isolasi - aset dengan status isolasi tidak dapat dipasangkan dengan aset jaminan lain untuk mendanai pinjaman. Selain itu, aset jaminan dalam mode isolasi hanya dapat dipinjamkan ke batas utang tertentu yang membatasi sejauh mana mereka dapat dipinjamkan. Dalam kasus lain, status isolasi berarti aset hanya dapat dipinjamkan dan, ketika dipinjamkan, tidak ada aset lain yang dapat dipinjamkan di portofolio pengguna. Dalam aplikasi yang menggunakan bobot jaminan, aset yang diisolasi memiliki bobot 0. Mengisolasi aset digunakan sebagai alat untuk memperkenalkan aset muda atau volatile ke dalam aplikasi peminjaman secara tertanggung risiko; itu juga memungkinkan aplikasi untuk menyelenggarakan berbagai aset sambil mengompensasi risiko yang timbul.

Kumpulan parameter spesifik yang mengatur aset jaminan dan nilai-nilai tepat mereka bervariasi berdasarkan aplikasi, rantai, dan aset. Sebagai contoh, USDC di Aave V3 di OP Mainnet memiliki parameter yang berbeda dengan USDC di Ethereumkarena keduanya adalah dua token yang berbeda (menggenggam alamat kontrak token yang berbeda di rantai yang berbeda) yang ada di ekosistem yang berbeda; dan MarginFi di Solana menggunakan bobot jaminan untuk mengelola risiko sedangkan Aave tidak.

Setiap parameter ini diberlakukan secara algoritmik dan hanya bervariasi berdasarkan kombinasi aset jaminan/pinjaman. Artinya, semua tindakan dari sudut pandang aplikasi, terutama penerapan parameter dan akuntansi yang diperlukan untuk melakukannya, serta distribusi hasil jaminan, dilakukan secara otomatis melalui kontrak pintar; dan setiap pengguna yang mendepositkan aset jaminan yang sama/meminjamkan aset yang sama tunduk pada parameter yang sama, yang telah ditentukan sebelumnya. Skor kredit, kelayakan, dan langkah-langkah offchain lainnya untuk mendapatkan pinjaman tidak digunakan, karena aplikasi itu sendiri tidak memiliki pendapat dan hanya memerlukan jaminan yang akan didedahkan untuk meminjam. Prinsip yang sama berlaku untuk aset pinjaman. Jaringan-jaringan tempat aplikasi beroperasi, bagaimanapun, dapat memperkenalkan elemen-elemen sensor, meskipun melalui faktor-faktor yang tidak terkait dengan peminjaman DeFi itu sendiri (misalnya sanksi OFAC).

"Kualitas" dan risiko aset jaminan dasar yang menentukan nilai parameternya dinilai melalui sejumlah elemen, termasuk namun tidak terbatas pada hal-hal berikut [1] [2]:

- Likuiditas aset / kedalaman pasar dan waktu pemulihan kedalaman pasar

- Volatilitas harga aset

- Kapitalisasi pasar aset

- Resiko pihak lawan (bagaimana dan oleh siapa aset diperintah)

- Risiko kontrak pintar (integritas kode yang mendasari suatu aset)

- Kemampuan pelaksana likuidator (seberapa cepat likuidator yang ditugaskan dapat melikuidasi aset)

- Keyakinan para orakel dalam harga yang mereka tetapkan untuk aset jaminan

Risiko serupa dari aset jaminan yang dijelaskan oleh aplikasi peminjaman tertentu juga menentukan parameter aset yang dipinjam, yang akan dibahas di bagian berikutnya.

Memilih Aset Pinjaman

Setelah pengguna menyetorkan jaminan mereka, mereka bebas memilih aset untuk dipinjam. Beberapa pasangan jaminan dan aset pinjaman ditetapkan sebagai pasar (mis. CompoundV3 dan Lido Aavepasar) untuk tujuan mitigasi risiko di mana agunan yang disediakan hanya dapat digunakan untuk meminjam satu aset tunggal atau sekumpulan aset yang ditentukan dalam kolam terisolasi; dan beberapa bebas di mana aset agunan apa pun dapat digunakan untuk meminjam aset apa pun di aplikasi. Peminjam bebas menggunakan aset yang dipinjam untuk tujuan apa pun dan mengambil alih kepemilikan penuh dari mereka. Aset yang dipinjam oleh pengguna menentukan kombinasi dari empat komponen ini:

- Bunga Pinjaman Tahunan (Tingkat Bunga) – biaya tahunan nominal untuk meminjamkan aset tertentu. Bunga yang dibayar oleh peminjam dibagi antara aplikasi peminjaman (dalam bentuk faktor cadangan) dan pengguna yang mendepositokan aset yang dipinjam (dalam bentuk suku bunga pasokan). Pada beberapa aplikasi, pengguna memiliki pilihan pinjaman dengan suku bunga tetap, di mana suku bunga yang mereka bayar tetap dalam jangka pendek namun dapat disesuaikan ulang dalam jangka panjang sebagai respons terhadap perubahan kondisi pasar, dan pinjaman dengan suku bunga variabel, di mana suku bunga yang mereka bayar fluktuatif secara real time dengan pasar. Sebagian besar pinjaman onchain adalah pinjaman dengan suku bunga variabel karena suku bunga pinjaman tetap umumnya jauh lebih tinggi daripada variabel dan beberapa aplikasi tidak menawarkan suku bunga tetap. Semua pengguna yang meminjam aset yang sama membayar suku bunga yang sama, yang ditentukan oleh risiko yang dirasakan oleh aplikasi terhadap aset yang dipinjam dan permintaan pasar terhadapnya. Kurva pinjaman diprogram untuk lebih tinggi pada aset yang dianggap lebih berisiko oleh aplikasi, dan sebaliknya. Aplikasi peminjaman menggunakan penilaian risiko mendasar mereka terhadap aset tertentu untuk menentukan kurva suku bunga.

- Faktor cadangan – bagian dari bunga yang dibayarkan oleh peminjam yang didistribusikan kembali ke aplikasi peminjaman, DAO (organisasi otonom terdesentralisasi)nya, atau dana lain yang dikelola oleh aplikasi tersebut. Ini dinyatakan sebagai persentase dari bunga yang dibayarkan oleh peminjam.

- Bobot kewajiban – faktor yang diterapkan pada nilai jaminan deposito yang mengendalikan sejauh mana jaminan dapat dipinjamkan terhadap jaminan yang disediakan. Misalnya, $100 aset yang dipinjam yang memiliki bobot kewajiban sebesar 1,15 memiliki nilai pinjaman sebesar $115 yang diterapkan pada LTV pinjaman. Ini digunakan sebagai alat mitigasi risiko untuk aset yang dipinjam yang dianggap berisiko bagi aplikasi pinjaman.

- Batas pinjaman - pinjaman aset pada beberapa aplikasi peminjaman memiliki batas keras yang sengaja membatasi paparannya; ini dilakukan untuk manajemen likuiditas dan tujuan mitigasi kebangkrutan. Batas pinjaman keras dapat membatasi seberapa banyak aset tertentu yang dapat dipinjam oleh pengguna jika likuiditas tidak cukup berlimpah. Aplikasi lain memiliki batas pinjaman “soft” di mana batas pinjaman hanya terikat oleh jumlah aset yang dipasok ke protokol. Dalam kasus-kasus ini, protokol mendukung jumlah pasokan dan pinjaman aset yang tidak terbatas, tetapi pengguna hanya dapat meminjam sejauh aset dipasok, dan likuiditas tersedia. Batas pinjaman keras biasanya lebih rendah daripada batas pasokan yang sesuai dan tidak pernah lebih tinggi. Perhatikan, batas pinjaman biasanya diterapkan secara global dan bukan berdasarkan pengguna-ke-pengguna (yaitu seorang pengguna tunggal dapat meminjam hingga 100% likuiditas atau batas pinjaman aset yang tersedia jika mereka memiliki jaminan untuk melakukannya, aplikasi biasanya tidak membatasi ukuran pinjaman tunggal).

Setiap komponen ini didasarkan pada risiko yang dirasakan dari aset yang dipinjam oleh aplikasi peminjaman, tingkat likuiditas yang ditargetkan, dan generasi pendapatan relatif bagi pemberi pinjaman dan aplikasi itu sendiri, serta strateginya untuk menempatkan biaya pinjaman terhadap aplikasi pesaing di pasar yang sama. Risiko aset yang dipinjam dan kumpulan parameter tertentu yang mengaturnya, serta nilai-nilai tepatnya bervariasi berdasarkan aplikasi, jaringan, dan aset.

Menghitung Tingkat Bunga Onchain

Ada dua input kunci yang masuk ke dalam tingkat bunga yang dibayar oleh peminjam onchain: 1) Utilisasi dan Tingkat Optimal dan 2) perhitungan kemiringan kurva tingkat bunga. Setiap komponen ini bervariasi berdasarkan aset dan aplikasi pinjaman. Sebagai contoh, tingkat optimal dan kurva tingkat bunga WBTC di Aave V3 di Ethereum berbeda dengan USDC; dan kurva tingkat pinjaman USDC di Aave v3 pada Ethereumberbeda dengan USDC di Aave V3 di OP Mainnet.

Pemanfaatan dan Tarif Optimal

Tingkat Utilisasi pasar peminjaman onchain adalah ekspresi likuiditas relatif suatu aset dalam sebuah aplikasi. Sering kali dihitung sebagai Permintaan / Penawaran, di mana permintaan adalah jumlah aset yang dipinjam dan penawaran adalah jumlah aset yang disetor ke protokol (termasuk jaminan yang disetor oleh peminjam). Likuiditas mutlak suatu aset yang diungkapkan baik dalam dolar maupun unit asli adalah hanya Penawaran - Permintaan. Dalam beberapa kasus, sisi pasokan dari perhitungan ini akan mencakup cadangan atau faktor lain yang unik untuk suatu protokol tertentu. Sebagai hasilnya, Tingkat Utilisasi yang tinggi adalah tanda likuiditas relatif yang rendah karena lebih banyak aset yang dipinjam dengan sisa yang lebih sedikit di aplikasi untuk penarikan, likuidasi, dan pinjaman tambahan, dan sebaliknya. Tingkat Utilisasi digunakan untuk menentukan tingkat bunga yang tepat yang dibayarkan pengguna sepanjang kurva tingkat bunga aset, di mana semakin tinggi Tingkat Utilisasi maka semakin tinggi tingkat bunganya. Tingkat bunga yang dibayarkan juga fluktuatif secara real time saat pasokan dan permintaan berubah. Perubahan dalam tingkat bunga dapat terjadi dalam kelipatan seringkali sependek interval blok jaringan (waktu antara blok baru ditambahkan ke rantai) atau frekuensi di mana pengguna menyuplai / mengembalikan dan meminjam aset.

Tingkat Optimal atau Tingkat Kink (kadang-kadang ditunjukkan sebagai Titik Kink), yang merupakan Tingkat Utilisasi di luar yang kemiringan kurva tingkat menjadi lebih tajam dan perhitungan tingkat pinjaman berubah, menentukan kemiringan kurva pinjaman dan merupakan Target Tingkat Utilisasi (atau target likuiditas relatif dan tingkat bunga) untuk suatu aset tertentu. Aset yang lebih volatile dan tidak likuid memiliki Tingkat Optimal yang lebih rendah, menargetkan penggunaan yang lebih rendah, untuk memastikan likuiditas yang memadai pada aplikasi. Kurva pinjaman menjadi lebih curam ketika Tingkat Utilisasi > Tingkat Optimal untuk mendorong deposito dan pembayaran pinjaman (meningkatkan pasokan dan memotong permintaan) dan mengurangi minat baru untuk meminjam (membatasi permintaan baru bersih), mengarahkan tingkat utilisasi ke arah tingkat target. Kurva pinjaman menjadi lebih datar ketika Tingkat Utilisasi < Tingkat Optimal untuk mendorong pinjaman dan membawa utilisasi ke arah tingkat target tanpa mendorong tingkat bunga terlalu tinggi dengan peminjaman bertambah baru.

Perhitungan Kemiringan Tingkat Bunga

Setiap aplikasi peminjaman memiliki persamaan unik untuk menetapkan tingkat bunga yang bervariasi berdasarkan risiko aset yang dirasakan dan jenis aset1], tetapi semuanya dipengaruhi oleh Penggunaan dan Tingkat Optimal dan menjadi lebih curam setelah penggunaan aktual melebihi Tingkat Optimal. Tidak jarang aplikasi pinjaman memiliki beberapa kurva tingkat bunga per jenis aset untuk mengimbangi seluruh spektrum risikonya. Sebagai contoh, sebuah aplikasi dapat memiliki kurva tingkat bunga rendah dan kurva tingkat bunga tinggi untuk stablecoin dolar tergantung pada bagaimana aplikasi tersebut melihat risiko masing-masing. Berikut adalah beberapa persamaan dasar yang digunakan untuk membuat kurva tingkat bunga beberapa aplikasi pinjaman:

PERSAMAAN TARIF PINJAMAN ini memiliki bentuk umum seperti kurva contoh di bawah ini. Perhatikan bagaimana kemiringan di atas dan di bawah Tarif Optimal diungkapkan sebagai garis yang berbeda. Hal ini karena persamaan kemiringan yang berbeda digunakan untuk menghitung masing-masing.

Kombinasi kaki kurva suku bunga yang lebih datar dan curam dalam hubungannya dengan Tingkat Pemanfaatan Optimal menciptakan mekanisme penyesuaian diri yang secara mandiri mengelola likuiditas protokol relatif / pendapatan pemberi pinjaman dan efisiensi modal deposito melalui kekuatan yang didorong oleh insentif. Protokol likuiditas dan pendapatan pemberi pinjaman dijaga melalui target pangsa aset simpanan yang dipinjam (Optimal Rate) yang diberlakukan melalui kurva suku bunga dinamis. Aset dengan risiko kekurangan likuiditas yang lebih tinggi akan memiliki kurva yang sangat curam di luar Tingkat Optimal untuk mengimbangi dinamika ini secara memadai. Akibatnya, suku bunga adalah manajemen likuiditas, kompensasi risiko, dan alat manajemen efisiensi modal dalam pinjaman onchain. Semua parameter lain digunakan untuk menyeimbangkan eksposur aplikasi terhadap aset tertentu, membatasi kemungkinan penumpukan kredit macet, mengurangi ketidakmampuan untuk melikuidasi agunan pengguna (atau melakukannya dengan merugikan pengguna pinjaman atau dana pemberi pinjaman), di antara mengelola risiko lainnya.

Membayar Kembali Pinjaman dan Likuidasi

Langkah terakhir dalam alur pinjaman onchain adalah melunasi pinjaman dan, dalam skenario terburuk, likuidasi.

Membayar Utang

Semua utang dibayar kembali dengan aset yang dipinjam. Pada pinjaman USDC, misalnya, pembayaran pokok dan bunga yang dibayarkan harus dalam USDC, dan seterusnya. Selain itu, pinjaman dapat terbuka selama peminjam membutuhkannya, dan tidak ada jadwal yang ditetapkan untuk kapan pembayaran pokok dan bunga harus dilakukan; pengguna bebas membayar utang mereka dengan frekuensi atau jumlah yang mereka inginkan. Namun, semua pinjaman mengakumulasi bunga berdasarkan jumlah pinjaman yang belum lunas, yang, bersama dengan nilai relatif yang fluktuatif dari jaminan dan aset yang dipinjam, memengaruhi faktor kesehatan utang mereka.

Health factor adalah ukuran risiko likuidasi peminjam. Ini berasal dari parameter jaminan peminjam dan aset pinjaman menggunakan nilai aset pinjaman ditambah bunga yang terakumulasi relatif terhadap nilai jaminan peminjam. Ini adalah pertimbangan penting dalam konteks meminjam dan meminjamkan kriptocurrency dengan fluktuasi harga yang tinggi karena seorang peminjam dapat dilikuidasi jika nilai jaminannya jatuh relatif terhadap aset yang dipinjam; tetapi mereka juga dapat dilikuidasi jika nilai aset yang dipinjam meningkat terhadap jaminan mereka. Dalam kedua skenario tersebut, nilai jaminan tidak cukup untuk menjaga pinjaman terjamin dengan cukup baik. Untuk sebagian besar aplikasi, faktor kesehatan 0 atau 1 mengarah ke likuidasi. Tabel di bawah ini menyoroti bagaimana Aave dan MarginFi menghitung kesehatan pinjaman.

Hasil yang diperoleh secara native dan / atau melalui APR pasokan aplikasi pinjaman pada aset jaminan diperhitungkan dalam nilainya. Misalnya, nilai jaminan stETH pengguna mendapat manfaat dari hasil staking yang ditangkap secara native oleh token staking cair (LST) selain APY pasokan yang berasal dari pembayaran bunga yang dilakukan pada stETH pinjaman. Ini dapat membantu menjaga nilai agunan lebih tinggi terhadap aset pinjaman dan memperkenalkan elemen efisiensi modal ke agunan pengguna.

Likuidasi

Agunan peminjam dilikuidasi jika utang mereka menjadi terganggu dan faktor kesehatan mereka memenuhi titik likuidasi. Berikut ini menguraikan cara kerja likuidasi secara umum dalam aplikasi pinjaman DeFi:

- Protokol peminjaman memiliki 1 juta USDC disetor ke dalamnya. Peminjam ingin menggunakan ETH yang tidak terpakai untuk meminjam sebagian dari USDC yang disediakan untuk aplikasi. Pada contoh aplikasi ini, ETH memiliki LTV maksimal sebesar 75%, ambang likuidasi sebesar 80%, dan denda likuidasi sebesar 10%. Dengan detail-detail tersebut, pengguna meminjam 90.000 USDC dari aplikasi menggunakan 120.000 USDC ETH sebagai jaminan, mewakili LTV sebesar 75%. Ini meninggalkan 910.000 USDC tersisa di aplikasi dan total pinjaman tertunda sebesar 90.000 USDC, dengan 120.000 USDC nilai ETH yang disetor oleh peminjam.

- Harga USDC dari ETH turun membawa nilai agunan pengguna menjadi 112.500 USDC dan mencapai ambang batas likuidasi sebesar 80%. Hal ini memicu proses likuidasi untuk dilakukan, mentransfer hak kepemilikan agunan pengguna ke aplikasi peminjaman.

- Aplikasi kemudian membuka 112.500 USDC ETH kepada likuidator yang membelinya seharga 101.250 USDC, dengan delta yang mewakili denda likuidasi 10% yang diberikan kepada agunan ETH. Setelah titik ini, agunan ETH pengguna dihapus dari aplikasi dan didistribusikan ke likuidator, dan hasil dari likuidasi ditambahkan ke saldo 910.000 USDC yang tersisa di aplikasi. Ini efektif membayar hutang yang belum lunas, membuat pemberi pinjaman utuh, dan menghapus agunan yang sesuai dari aplikasi. Pengguna peminjam tetap memiliki 90.000 USDC yang awalnya mereka pinjam.

- Pada akhirnya ada 1.011.250 USDC di aplikasi (awalnya disetor 1.000.000 USDC - 90.000 USDC dipinjam + 101.250 USDC hasil dari likuidasi) dan X - 120.000 USDC senilai ETH karena agunan peminjam dijual ke likuidator.

Catatan, contoh ini mengasumsikan bahwa 100% jaminan peminjam telah dilikuidasi dan 100% pinjaman mereka telah dilunasi untuk penjelasan yang lebih mudah. Beberapa aplikasi tidak mengizinkan hal ini dan memberlakukan batas atas pada seberapa besar pinjaman yang dapat dilunasi dalam satu peristiwa likuidasi. Selain itu, beberapa aplikasi tidak mengklaim kepemilikan atas jaminan sebelum likuidasi, memungkinkan likuidator untuk langsung membeli jaminan pengguna dalam format pasar terbuka saat kerusakan pinjaman.

Alternatif Sarana Kredit Onchain

Aplikasi peminjaman bukan satu-satunya sumber kredit asli onchain. Stablecoin posisi utang jaminan (CDP) dan pertukaran dexes menawarkan pengguna jalan alternatif untuk mendapatkan kredit untuk berbagai tujuan.

Stablecoin Posisi Utang Agunan

Pemberi stablecoin posisi utang jaminan (CDP) memperpanjang kredit melalui mekanisme yang mirip dengan aplikasi peminjaman, memberikan pengguna kemampuan untuk menarik likuiditas pada modal tidak terpakai mereka. Seperti pinjaman melalui aplikasi peminjaman, risiko peminjam stablecoin CDP juga diperhitungkan berdasarkan aset jaminan mereka. Namun, alih-alih melayani pinjaman dengan aset yang sudah didepositokan oleh pengguna, mereka mencetak aset sintetis, biasanya stablecoin USD, terhadap jaminan yang disediakan. Hal ini menciptakan aset yang efektif didukung oleh nilai utang yang diambil oleh pemasok jaminan. Grafik di bawah ini menyoroti perbedaan dalam cara stablecoin CDP dan aplikasi peminjaman memperpanjang kredit:

USDS dan DAI dari Sky dan GHO dari Aave adalah contoh stablecoin CDP. Parameter yang berlaku dan prosedur seputar pinjaman DeFi yang diuraikan di atas mengatur penerbitan stablecoin GHO dari Aave. Ini menggunakan kolateral pools dan desain aplikasi serta infrastruktur pasar pinjaman yang ada untuk mencetak unit GHO baru berdasarkan kolateral pengguna peminjam. Di sisi lain, Sky hanya ada untuk menerbitkan stablecoin CDP-nya. Oleh karena itu, mekanika dan parameter yang berbeda dari GHO dan pinjaman DeFi secara keseluruhan dalam beberapa area.

Berikut adalah beberapa komponen dari kripto CDP yang tumpang tindih dengan aplikasi peminjaman DeFi:

- Ambang likuidasi – utang yang menjadi dasar stablecoin CDP mempertahankan ambang batas likuidasi yang mirip dengan yang ada dalam peminjaman DeFi. Perbedaan utama adalah ambang batas dalam konteks mereka mewakili rasio kolateral minimum dari stablecoin untuk aset kolateral tertentu. Ketika rasio minimum ini terlewati, kolateral pengguna dilikuidasi dengan cara yang mirip dengan peminjaman DeFi.

- Denda likuidasi - denda likuidasi yang terkait dengan likuidasi jaminan stablecoin CDP sama seperti denda likuidasi pinjaman DeFi. Beberapa stablecoin CDP, seperti Sky, menggunakan sistem lelang untuk melikuidasi jaminan di mana likuidator secara berkala membida jaminan debitur. Hal ini mengakibatkan denda likuidasi aktual (diskon untuk pembelian jaminan) menjadi lebih besar daripada tingkat yang diuraikan oleh protokol dalam beberapa kasus.

- Borrow APR - berbeda dengan tingkat pinjaman pada aplikasi peminjaman DeFi tradisional yang sangat bervariasi dan ditentukan oleh likuiditas, tingkat stabil koin CDP lebih tetap dan ditentukan oleh proses tata kelola penerbit. Penerbit secara berkala memperbarui tingkat saat perubahan di pasar membenarkan mereka. Faktor yang membedakan lain dengan beberapa koin CDP stabil adalah tingkat pinjaman APR mereka ditentukan oleh aset jaminan yang dipasok, bukan diterapkan secara universal pada aset sintetis yang diterbitkan. Ini adalah langkah kompensasi risiko yang memungkinkan penerbit untuk mendapatkan pendapatan lebih tinggi pada aset jaminan yang mereka anggap lebih berisiko. Seperti halnya dengan pinjaman DeFi, pengguna peminjam membayar utang mereka dalam aset yang dipinjam (stabil koin CDP). Sky mengacu pada APR pinjaman sebagai “biaya stabilitas.”

- Debt ceiling – batas atas penerbitan koin stabil CDP ditugaskan kepadasafes” dan “fasilitator" melalui mana mereka dikeluarkan. Batas atas yang ditempatkan pada mereka setara dengan batas pinjaman dalam aplikasi pinjaman DeFi dan melayani tujuan yang sama dengan alat mitigasi risiko likuiditas dan kebangkrutan.

Berikut adalah beberapa komponen dari kripto CDP yang berbeda dari aplikasi peminjaman DeFi:

- APR Pasokan – Penerbit stablecoin CDP tidak menawarkan hasil sisi pasokan pada agunan pengguna karena aset yang mereka 'pinjam' adalah sintetis dan dibuat oleh penerbit pada saat awal pinjaman. Namun, pengguna masih bisa mengumpulkan hasil asli yang dihasilkan oleh aset agunan mereka (misalnya hasil staking dari stETH). Dalam kasus stablecoin GHO Aave, pengguna masih bisa mendapatkan hasil sisi pasokan pada agunan mereka karena aplikasi secara aktif meminjamkannya.

- Batas pasokan - tidak ada batas berapa banyak pengguna dapat mendepositokan terhadap jumlah stablecoin yang mereka pinjam dalam beberapa kasus; mereka dapat melebihi nilai jaminan utang mereka sesuai keinginan mereka. Dalam kasus Aave, batas pasokan dan semua parameter lain yang mengatur aset jaminan berlaku untuk stablecoin GHO.

- Faktor cadangan –CDP stablecoin tidak membawa faktor cadangan. Semua hasil yang dihasilkan oleh bunga yang dibayarkan masuk ke penerbit yang memiliki keleluasaan atas realokasi pendapatan yang dihasilkan. Ini juga berlaku untuk Aave relatif terhadap stablecoin CDP-nya. Penerbit dapat meneruskan pendapatan ini kembali ke pengguna sebagai hasil pada stablecoin CDP dan pembelian kembali token tata kelola jika mereka mau.

- Pembakaran utang yang dibayar kembali - berbeda dengan aplikasi peminjaman yang memperpanjang deposit pemasok ke peminjam, penerbit stablecoin CDP mencetak aset yang dipinjam. Akibatnya, ketika peminjam membayar utang mereka, token yang dibayar kembali dibakar dan dihapus dari pasokan yang beredar.

Perps Dexes

Perps dexes berfungsi dengan cara yang sama dengan aplikasi peminjaman onchain, memberikan kredit kepada pengguna melalui kolam likuiditas yang dibangun oleh deposit LP. Namun, mereka berfungsi untuk memberikan kredit kepada pengguna semata-mata untuk tujuan perdagangan dengan leverage onchain. Seperti aplikasi peminjaman, aplikasi memfasilitasi alokasi deposit LP kepada para pedagang yang kemudian dapat menggunakan dana yang dipinjam untuk memperbesar posisi perdagangan mereka. Pedagang yang menggunakan dana pinjaman kemudian membayar pendanaan kembali ke aplikasi dan LP-nya selama durasi perdagangan mereka.