Bagian 0: Pendahuluan

Ketika orang mendengar tentang staking, seringkali ada dua mode pikiran:

- sebuah metode untuk mengamankan jaringan terdesentralisasi, atau

- sebuah peluang imbal hasil dengan menyetujui kunci modal dan kondisi potensial kerugian.

Sementara kedua pandangan ini saling terkait, telah ada lebih sedikit diskusi tentang bagaimana cara berpikir tentang (2) ketika seseorang mempertimbangkan dunia restaking dan liquid restaking — pos ini bertujuan untuk menjembatani kesenjangan ini.

Staking memungkinkan pemegang token untuk mendapatkan bunga atas modal mereka dengan berkontribusi pada keamanan blockchain. Sebagai imbalan atas penguncian modal mereka dan melakukan tugas-tugas mereka (termasuk memvalidasi blok, mengusulkan blok, atau menghasilkan bukti), staker diberi kompensasi dengan token baru. Dengan cara ini, staking adalah obligasi durasi abadi. Staker meminjamkan nilai ekonomi mereka ke protokol sebagai imbalan atas bunga dan kemampuan untuk mendapatkan kembali modal mereka saat menghentikan partisipasi mereka. Selain mengunci modal mereka, staker juga bertanggung jawab untuk menghormati protokol; mereka mengorbankan modal mereka jika mereka melakukan pelanggaran yang dapat ditelusuri [0]. Staker dapat menjalankan validator tetapi umumnya mend delegasikan ke operator node pihak ketiga. Delegasi ini juga cocok dengan analogi obligasi. Staker yang didelegasikan meminjamkan token mereka ke operator node, yang membayar bunga dan mempertahankan keuntungan tambahan.

Restaking

Restaking memperluas paradigma ini untuk memungkinkan pemilik token menggunakan modal mereka untuk memberikan keamanan ekonomi ke berbagai protokol. parlance dari Eigenlayer 8, masing-masing protokol ini disebut Layanan yang Divalidasi Secara Aktif (singkatan AVS). Dengan begitu, modal menghasilkan imbalan tambahan yang melebihi imbalan staking yang mendasar sambil juga tunduk pada kondisi pemotongan tambahan. Seperti halnya staking reguler, pemilik modal dapat memilih untuk menjalankan layanan mereka, tetapi penugasan adalah hasil yang mungkin bagi sebagian besar token dalam sistem; restaker yang ditugaskan meminjamkan token mereka ke operator node, yang berpartisipasi dalam protokol untuk mendapatkan imbalan lebih lanjut yang dibayarkan sebagai bunga. Restaking menawarkan generalisasi yang bersih untuk staking tetapi menambah kompleksitas dan lapisan pada mekanisme protokol. Selain itu, restaking dapat tumbuh menjadi risiko bagi protokol inti yang mendasar dengan menyerap sebagian besar staking. Vitalik menyuarakan kekhawatiran ini dengan cepat, menulis Jangan membebani konsensus Ethereum.” 19

Staking Cair dan Restaking

Token staking likuid(LST) mewakili perluasan dari penjatahan staking dengan menerbitkan token untuk mewakili bagian staker dari modal dalam kolam. Token-token ini mewakili sebagian dari modal dan biaya yang dihasilkan oleh operator node, memungkinkan penggunaan aset dalam DeFi dengan menyediakan likuiditas bagi delegator (dengan biaya). Token staking likuid pertama kali populer sebagai cara untuk merealisasikan likuiditas atau mengambil leverage pada posisi rantai beacon yang terkunci yang.tidak dapat ditariksebelum Menggabungkan.

Dengan cara yang sama, token restaking liquid 8Token Refleksif Layer (LRTs) sedang mendapatkan perhatian signifikan. Sementara LSTs mewakili keranjang posisi staking L1, keranjang posisi yang dikembalikan di bawah tulis yang mendukung LRTs. LRTs, analog dengan pertumbuhan LSTs sebelum Merge, menyajikan cara untuk menyediakan likuiditas dan/atau daya ungkit kepada pengguna yang melakukan restaking dalam Eigenlayer sebelum peluncuran AVSs seperti EigenDA. Meskipun perbedaan ini tampak sepele, itu mengandung banyak subtleties yang membuat LRTs menjadi kelas aset yang berbeda secara bermakna. Kami menjabarkan garis waktu singkat dari peristiwa selama empat tahun terakhir untuk mengkontekstualisasikan pertumbuhan ekstrem LRTs dalam dua bulan terakhir.

Konteks sejarah

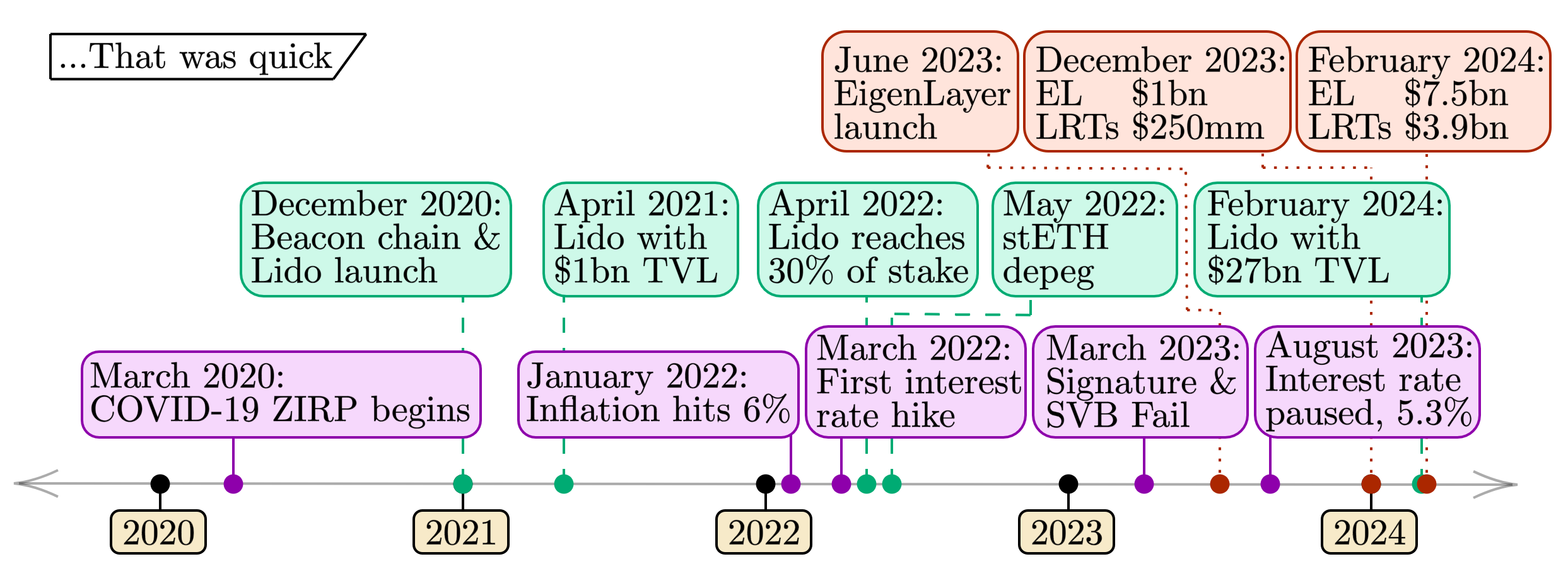

Gambar di bawah ini memberikan timeline terbaru dari tonggak-tonggak dalam pasar tradisional, staking, dan restaking. Acara-acara ini menggambarkan kesamaan dalam adopsi aset, menyoroti risiko yang berkorelasi temporal antara pasar-pasar ini.

diagram-202402262486×906 435 KB

- Peristiwa makroekonomi (baris bawah, ungu). Empat tahun terakhir mewakili kondisi makroekonomi ekstrem. Dimulai dengan AS’s kebijakan suku bunga nol (ZIRP) 2Dimulai hampir tepat empat tahun yang lalu pada awal 2020 saat pandemi COVID-19 melanda seluruh dunia, kami melihat inflasi harga konsumen yang signifikan dimulai pada tahun 2022. Kenaikan suku bunga yang dihasilkan menempatkan tekanan signifikan pada sektor perbankan, mengakibatkan kegagalan bank yang dramatis selama tahun 2023. Dengan penurunan inflasi secara bertahap dan penundaan kenaikan suku bunga, kondisi ekonomi makro (setidaknya sementara) tampaknya telah stabil.

- Acara Staking (baris tengah, hijau). Empat tahun terakhir mengandung siklus hidup penuh dari staking Ethereum. Dengan diluncurkannya rantai beacon pada akhir 2020, ETH yang dipertaruhkan mulai mengumpul di lapisan konsensus. Lido, yang diluncurkan bersamaan dengan rantai beacon, dengan cepat mengumpulkan $1 miliar dalam TVL. Pada pertengahan 2022, Lido telah mengumpulkan 30% pangsa staking Ethereum. Sekitar waktu yang sama, kegagalan lembaga perdagangan cryptocurrency besar pada Mei 2022 menyebabkan krisis pertama stETH ketika harganya relatif terhadap ETHbernyanyi secara signifikan 1dari par (1 stETH/ETH). Likuidasi berikutnya dari beberapa posisi leverage besar yang melibatkan stETH di pasar seperti Aave mengguncang pasar. Saat ini, $27 miliar TVL di Lido terus mewakili lebih dari 30% ETH yang dipertaruhkan.

- Acara restaking (baris teratas, merah). Sejarah restaking jauh lebih pendek daripada dua kategori lainnya. Dengan EigenLayer diluncurkan pada Juni 2023, penyuntikan modal protokol menghasilkan pencapaian tonggak sejarah TVL sebesar $1 miliar pada akhir 2023. Sejak saat itu, TVL di EigenLayer dan LRTs telah tumbuh sebesar satu orde besarnya dalam dua bulan pertama 2024; lanskap ini berkembang dengan kecepatan yang belum pernah terjadi sebelumnya.

Studi Kasus: Instrumen yang Diback oleh Aset

Kami menyajikan studi kasus yang didukung aset untuk membantu mengilustrasikan hubungan antara instrumen-instrumen ini, membaginya ke dalam dua tabel dan menggabungkan konsep di atas bersama rekan-rekan keuangan tradisional.

- Aset penghasilan non-fungible:

- obligasi kedaulatan

- Posisi staking L1

- Posisi AVS restaking

- Keranjang yang dapat dipertukarkan dari aset berimbal hasil yang tidak dapat dipertukarkan:

Untuk masing-masing dari enam aset, kami akan menguraikan satu per satu melalui lima atribut:

- Likuiditas / Leverage

- Hasil

- Durasi

- Default

- Konstruksi portofolio

Bagian-bagian berikut mengikuti penomoran di atas, dengan setiap atribut didefinisikan di awal setiap bagian.

Catatan Singkat: Catatan tentang Instrumen Tradisional

Kami mencatat persamaan dan perbedaan antara instrumen keuangan tradisional (obligasi kedaulatan dan dana obligasi). Seseorang dapat melihat obligasi kedaulatan sebagai non-fungible karena pemerintah menjual setiap obligasi kepada entitas (individu, perusahaan, atau kedaulatan lain). Jika pembeli 'mempertahankan hingga jatuh tempo' (misalnya, mirip dengan Bank Silicon Valley, dibahas di Bagian 4), posisi mereka hanya dapat dijual dalam transaksi peer-to-peer. Dalam konteks staking, ini setara dengan seorang staker L1 menjual kunci privat mereka kepada individu lain - tingkat non-fungibility yang sama seperti obligasi. Kami mencatat bahwa juga ada obligasi kedaulatan eksplisit yang sama sekali tidak memperbolehkan untuk dijual kembali sama sekali (obligasi tabungan AS yang secara eksplisittidak dapat ditransfer).

Individu yang memiliki dana pasar uang 2dan modal di rekening tabungan merupakan bagian penting dari obligasi pemerintah. Seseorang dapat memikirkan hal ini sebagai analogi dari mendelagasikan dana kepada operator dana atau bank komersial sebagai imbalan pembayaran bunga dikurangi biaya (seperti peran operator node untuk sebuah LST). Dana-dana ini cenderung memegang banyak posisi obligasi dengan berbagai jatuh tempo, á la sebuah LST dengan banyak posisi L1 yang dipegang melalui sekelompok operator node. Seperti yang kita bahas di bawah, aturan untuk membuat atau menebus saham dalam dana-dana tersebut dapat bervariasi (lihatdi sini 3misalnya). Kami menganggap setiap dana tersebut sebagai dana obligasi, karena memiliki fitur yang mirip dengan posisi LST [1].

Catatan editorial — Berikut adalah sebuah Gedanken atau eksperimen pemikiran dan kerangka (semoga) bernilai untuk memahami berbagai properti LRT dalam konteks aset yang pembaca lebih akrab. Daftar ini tidak lengkap, begitu pula setiap analoginya sempurna; kami hanya menemukan ini membantu sebagai sudut pandang untuk merenungkan tentang lanskap staking yang semakin kompleks. Kami mencatat bahwa, misalnya, LRT yang berbeda memiliki kondisi penarikan atau penebusan yang berbeda dan/atau strategi alokasi AVS, yang dapat secara bermakna mengubah risiko yang melekat dalam memiliki aset-aset ini.

Bagian 1: Likuiditas & Leverage

Kami memulai perjalanan kami dengan kategori Likuiditas & Leverage, yang paling sederhana ketika membandingkan aset-aset ini. Kami mengelompokkan dua konsep ini bersama karena mereka saling menyambung dengan baik; aset yang lebih likuid lebih mudah dipinjam dan dengan demikian menciptakan peluang leverage yang lebih baik. Untuk lebih tepatnya, kami menentukan istilah-istilah ini secara eksplisit (ini hanyalah definisi yang kami gunakan - kami tidak bermaksud menjadi otoritatif):

Likuiditas: Likuiditas suatu aset adalah ukuran dari biaya transaksi (dalam persentase) yang diperlukan untuk melepaskan X unit dengan menukarkannya dengan numéraire. Semakin likuid aset tersebut, semakin rendah biaya transaksi untuk melepaskan berbagai ukuran X.

Leverage: Leverage merujuk pada kemampuan untuk meminjam terhadap suatu aset untuk diinvestasikan kembali. Baik melalui pinjaman langsung (seperti peminjaman on-chain yang dijaminkan) atau bentuk sintetis (seperti perpetual futures), seorang pengguna yang digunakan leverage meningkatkan risiko kerugian dari investasi awal mereka jika mereka melanggar kondisi default pinjaman (misalnya, karena kerugian nilai agunan atau margin). Di sisi lain, pengguna meningkatkan pembayarannya dengan leverage jika harga aset mengalami apresiasi yang signifikan.

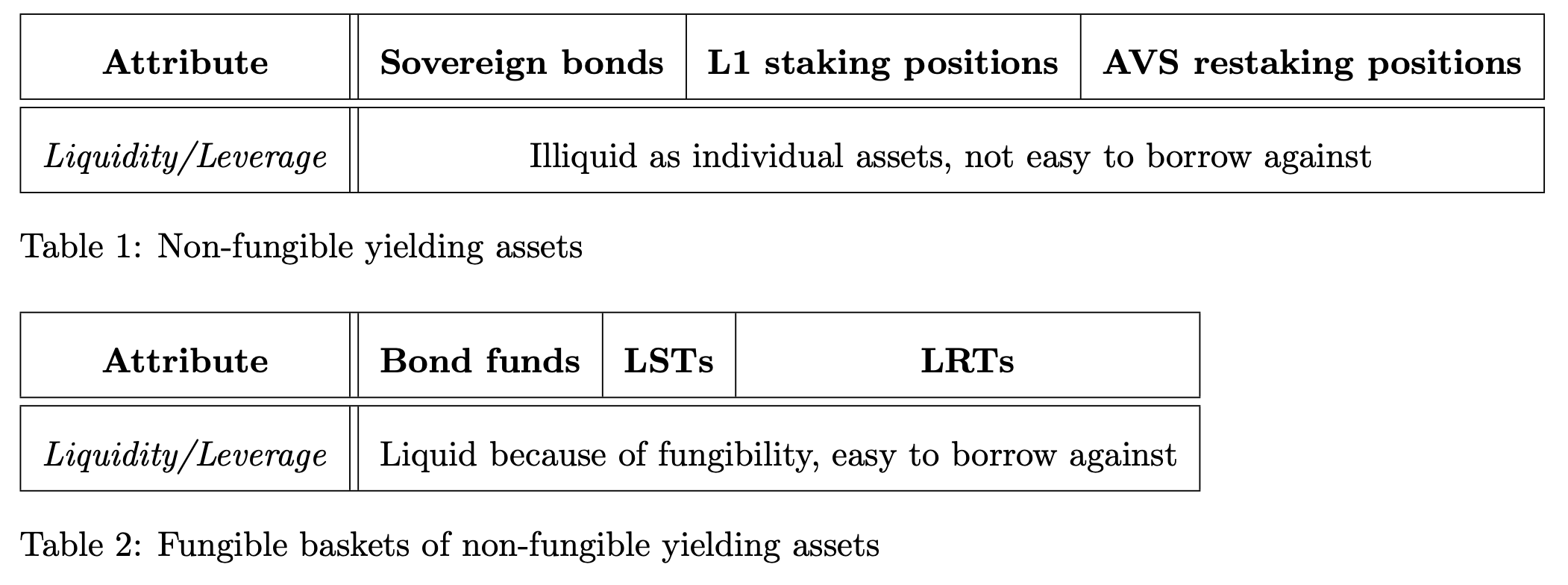

unggah_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

Tabel 1 aset

- Obligasi kedaulatan – Seperti yang dijelaskan di atas, obligasi kedaulatan bersifat non-fungible jika dipegang hingga jatuh tempo dan oleh karena itu tidak begitu likuid. Sebuah obligasi Departemen Keuangan AS, misalnya, memiliki jatuh tempo dan tingkat bunga tertentu yang terkait dengannya; setiap obligasi spesifik tidak mudah untuk dipinjamkan.

- Posisi staking L1 - Posisi staking L1 tidak dapat dipertukarkan dan oleh karena itu tidak terlalu likuid. Sebuah kunci kriptografis (atau seperangkat kunci) mengendalikan staking validator dan mengautentikasi pesan mereka ke protokol; setiap posisi staking spesifik tidak mudah dipinjamkan.

- Posisi restaking AVS - Posisi restaking AVS tidak dapat dipertukarkan dan oleh karena itu tidak begitu likuid. Kunci kriptografis (atau set kunci) mengontrol EigenPod (atau sejenisnya) yang menunjuk AVS yang bertanggung jawab atas taruhannya.

Tabel 2 aset

- Dana obligasi - Dana obligasi sangat likuid. Likuiditas dan fungsibilitas ini dibandingkan dengan obligasi individual menjadikannya kandidat yang baik untuk dipinjamkan. Sebagian besar dari triliunan dolar multi-pasar repurchase agreement semalammembangun leverage dalam kendaraan terkumpul yang berisi obligasi.

- LSTs - LSTs adalah posisi staking L1 yang dapat dipertukarkan. Pasar menganggap LST besar sebagai risiko lebih rendah (mempertahankan ikatannya dengan aset yang mendasar melalui operasi node yang sukses dan tidak dapat dipotong), menjadikan LST sebagai kandidat yang baik untuk pinjaman kripto.

- LRTs – LRTs bertujuan untuk menjadi posisi AVS yang dapat dipertukarkan. LRTs menjaga peg mereka terhadap aset yang mendasar melalui operasi node yang dipertukarkan dengan sukses. LRTs mungkin menjadi kandidat masa depan untuk pinjaman kripto; karena masih dalam tahap awal, LRTs belum menetapkan likuiditas yang berkelanjutan (baik on-chain maupun off-chain).

Poin-poin penting:

- Aset-aset Tabel 1 mewakili aset individual, tidak likuid yang dipetakan ke aset likuid yang dapat dipertukarkan di Tabel 2.

- Aset Tabel 1 memiliki likuiditas yang lebih rendah dan kurang layak sebagai jaminan dibandingkan dengan aset Tabel 2 yang lebih likuid.

Bagian 2: Hasil

Atribut kedua yang kami pertimbangkan adalah hasil.

Hasil: Bunga yang diperoleh dari investasi.

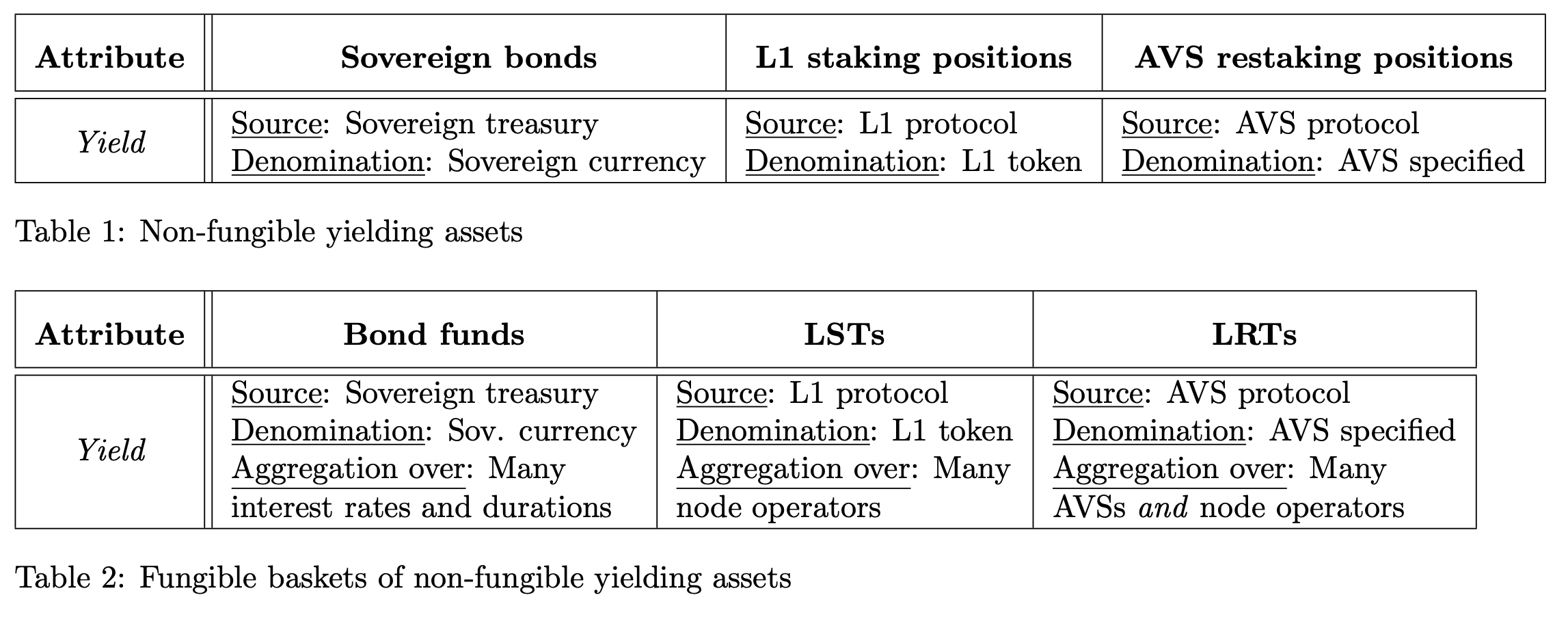

Untuk aset non-fungible (Tabel 1), kami menganalisis baik sumber, pembuat bunga, maupun denominasi, unit akun bunga. Untuk aset yang dapat dipertukarkan (Tabel 2), kami juga memeriksa agregasi, bagaimana hasil dari banyak instrumen individual digabungkan.

unggah_9401f6c48943e6d125ab2ed847429f942294×902 204 KB

Tabel 1 aset

- Obligasi kedaulatan - Obligasi kedaulatan memiliki tingkat bunga tertentu tergantung pada kondisi pasar. Mata uang kedaulatan menentukan bunga ini.

- Posisi staking L1 - Posisi staking L1 menghasilkan tingkat bunga yang ditentukan protokol dengan berpartisipasi dalam mekanisme konsensus. Token L1 menentukan bunga ini.

- Posisi AVS restaking - Posisi AVS restaking mendapatkan tingkat bunga yang ditentukan AVS dengan berpartisipasi dalam protokol restaking. Token L1 atau token lain dapat menamai bunga ini.

Tabel 2 aset

- Dana obligasi - Dana obligasi memperoleh hasil dari pengumpulan melintasi banyak obligasi individual.

- LSTs - LSTs mendapatkan hasil dari penggabungan dari banyak operator node L1 yang berbeda.

- LRTs – LRTs mendapatkan hasil agregat dari banyak AVSs dan operator node. Perhatikan bahwa banyak token berbeda dapat menjadi denominasi hasil.

Poin-poin kunci:

- Aset Tabel 2 mengakumulasi hasil dari sumber yang sama dengan aset Tabel 1 yang sesuai.

- Aset Tabel 2 masing-masing menghasilkan agregat yield dari berbagai sumber yang berbeda, yang merupakan sumber daya yang dapat dipertukarkan.

- LRT berbeda dari LST dalam hal menggabungkan melintasi AVS dan operator node. Tingkat bunga dan denominasi hasil yang mendasari LRT bergantung pada AVS.

Bagian 3: Durasi

Atribut ketiga yang kami pertimbangkan adalah durasi.

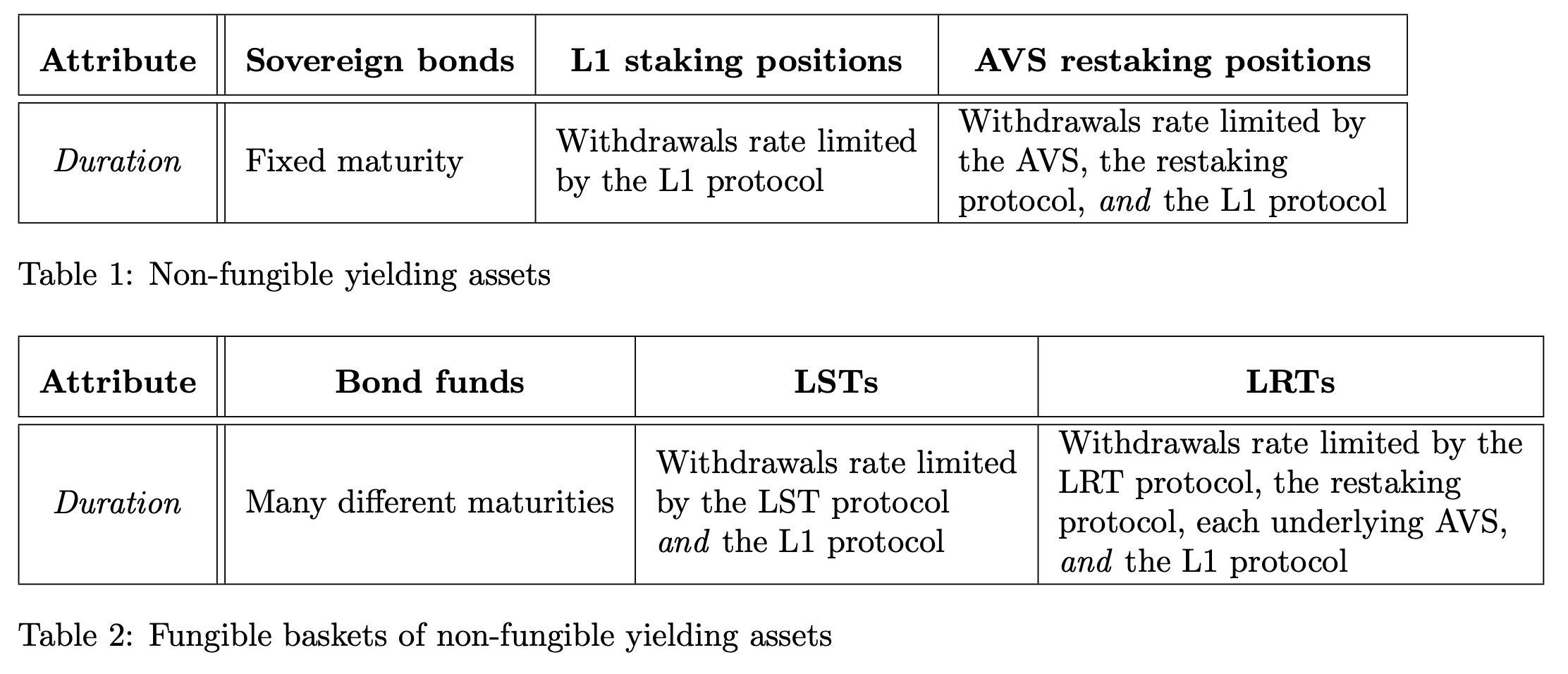

Durasi: Jumlah waktu investasi berlangsung. Kami juga mendefinisikannya sebagai berapa lama waktu yang dibutuhkan untuk menarik pokok tanpa menjual aset di pasar terbuka.

upload_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 KB

Tabel 1 aset

- Obligasi negara – Obligasi negara memiliki tanggal jatuh tempo tetap.

- Posisi staking L1 – Posisi staking L1 tunduk pada tingkat penarikan yang ditentukan oleh protokol L1. Untuk Ethereum, lihat Keluar Antrian 2misalnya.

- Posisi restaking AVS – Penarikan posisi restaking AVS tunduk pada pembatasan tingkat AVS itu sendiri, protokol L1, dan protokol restaking.

Tabel 2 aset

- Dana obligasi – Dana obligasi berisi portofolio obligasi dengan berbagai jatuh tempo yang berbeda, namun pembelian dan penjualan dana obligasi itu sendiri bersifat instan. Umumnya, terdapat mekanisme penciptaan-penebusan, mirip dengan yang digunakan untuk ETFs, yang digunakan oleh seorang arbitraser untuk membeli keranjang obligasi yang memenuhi beberapa standar (misalnya, dana obligasi yield 5 tahun dengan memungkinkan arbitraser untuk menawarkan obligasi antara 4 dan 6 tahun) untuk membuat/menghasilkan satu saham dana obligasi. Kami mencatat bahwa kondisi-kondisi ini dapat bervariasi berdasarkan portofolio yang ditawarkan (misalnya, jika Anda menawarkan portofolio obligasi berjangka waktu 4 tahun, Anda hanya akan membuat 80% dari saham yang Anda dapatkan jika Anda menawarkan portofolio obligasi berjangka waktu 5 tahun).

- LSTs – Mirip dengan dana obligasi, LST mewakili aset yang harganya diarbitrase melalui proses penciptaan-penebusan. LST memiliki proses penciptaan di mana pengguna memberikan 1 unit ETH dan menerima sejumlah tetap unit LST (biasanya satu jika berpenghasilan imbalan – lihatartikel ini 5untuk perbedaan antara LST yang memberikan imbalan dan LST yang di-rebasing). Proses penebusan memiliki berbagai durasi:

- Instant – LSTs mungkin dijual dengan sedikit diskon (biaya waktu) di pasar terbuka karena sifat dapat dipertukarkan mereka.

- Tertunda - LST dapat ditukarkan dengan token yang mendasarinya. Penebusan ini dibatasi oleh LST, yang dapat menyimpan sekelompok aset yang dapat ditukarkan untuk akses instan, dan oleh protokol yang mendasarinya.

- LRTs - LRT juga memiliki proses penciptaan di mana seorang pengguna menyerahkan satu unit ETH untuk mencetak sejumlah tetap token LRT. Sekali lagi, proses penebusan memiliki durasi yang berbeda (mirip dengan LST).

- Instan - LRT mungkin dijual dengan sedikit diskon di pasar karena sifatnya yang dapat dipertukarkan.

- Tertunda - LRT dapat ditukarkan dengan token dasarnya. Penebusan ini dibatasi oleh tingkat LRT, yang dapat menjaga pool aset yang dapat ditukarkan untuk penebusan instan, oleh batas tingkat per-AVS (yang mungkin variabel), dan oleh protokol dasarnya (baik protokol restaking maupun L1).

Perhatikan bahwa "ETH yang di-stake ulang secara asli" (di mana restaker juga mengendalikan posisi staking L1) dan "ETH yang di-stake ulang secara likuid" (di mana restaker menggunakan LST) mungkin memiliki batasan tingkat yang berbeda dari protokol restaking itu sendiri juga. Dalam kasus EigenLayer, semua pembatalan staking mendatangkan biaya,periode penahanan 7 hari 3selain batasan AVS dan Ethereum. Untuk ETH yang di-re-stake secara likuid, penarikan dapat dilakukan hanya dari posisi re-staking dan bukan dari protokol L1. Singkatnya, durasi untuk instrumen-instrumen ini sangat tergantung pada detail secara kritis.

Poin-poin kunci:

- Tabel 2 aset masing-masing memiliki instan (yang memiliki biaya yang ditentukan pasar) atau jangka panjang (ditentukan oleh aset dasar); Tabel 1 aset masing-masing memiliki durasi tunggal jangka panjang.

- LST dan LRT mungkin menyimpan likuiditas di tangan untuk penebusan instan dalam protokol, tetapi begitu kolam tersebut kosong, penarikan dibatasi oleh protokol yang mendasarinya. Ada tradeoff antara hasil dan durasi; lebih banyak token dalam kolam penebusan instan berarti lebih sedikit token yang mendapatkan bunga dalam protokol yang mendasarinya.

- LRT berbeda dari LST karena penarikan bergantung pada detail AVS dan protokol restaking selain protokol L1.

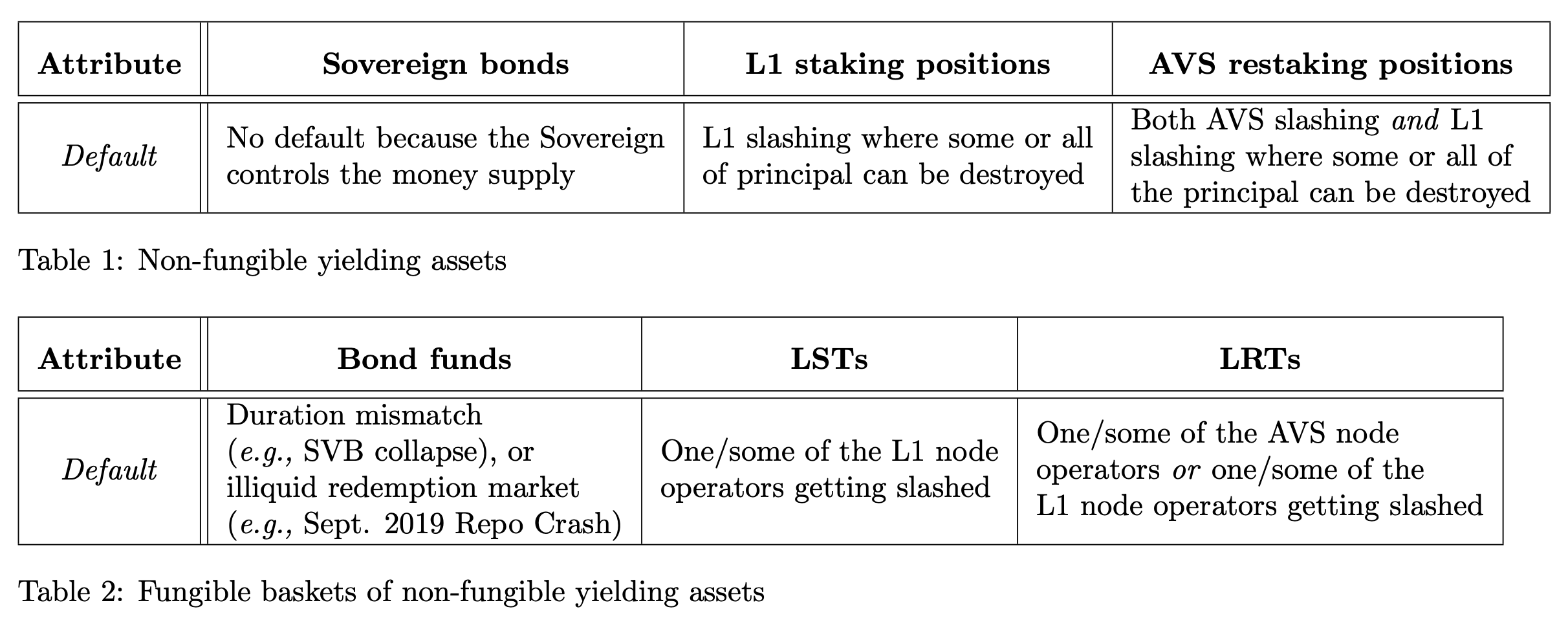

Bagian 4: Default

Atribut keempat yang kami pertimbangkan adalah kondisi default.

Default: Peristiwa ketika investasi pokok tidak dikembalikan kepada pemberi pinjaman sesuai permintaan. TradeFi dan DeFi memiliki prosedur default yang berbeda, sehingga kita secara informal menggunakan istilah tersebut untuk merujuk pada situasi di mana kewajiban instrumen melebihi aset yang mendasarinya.

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

Tabel 1 aset

- Obligasi kedaulatan - Obligasi kedaulatan tidak dapat mengalami default karena pemerintah memiliki kendali atas pasokan uang dan dengan demikian dapat membayar secara sewenang-wenang. Namun, kami mencatat bahwa obligasi kedaulatan yang dinyatakan dalam mata uang yang ~tidak~ dikendalikan oleh penerbit bisa mengalami default, seperti Argentina gagal membayar obligasi berdenominasi dolar 1.

- Posisi staking L1 – Posisi staking L1 bertanggung jawab pada kondisi pemangkasan yang ditentukan oleh protokol. Bergantung pada tingkat keparahan, sebagian modal utama akan hancur.

- Posisi restaking AVS – Posisi restaking AVS bertanggung jawab atas kondisi pemotongan AVS dan L1. Bergantung pada tingkat keparahan, sebagian dari prinsipalnya akan hancur.

Tabel 2 aset

- Dana obligasi - Berbeda dengan sistem kriptoeconomi, di mana peristiwa pemotongan dan default secara langsung dapat diatribusikan, dana obligasi sering kali memiliki kondisi default tidak langsung. Salah satu contoh dari default dana obligasi adalah runtuhnya Bank Silicon Valleypada Maret 2023. Seseorang dapat melihat lembaran neraca SVB sebagai dana obligasi - pengguna menyetor uang tunai di bank untuk mendapatkan hasil sementara bank menggunakan simpanan mereka untuk membeli obligasi dengan berbagai jatuh tempo, memberikan sebagian hasil dari obligasi tersebut kepada penyimpan. SVB membeli portofolio obligasi hold-to-maturity jangka panjang (misalnya, jatuh tempo 15/30 tahun) pada tahun 2020 dan 2021 dengan tingkat bunga yang sangat rendah. Namun, ketika Federal Reserve AS meningkatkan suku bunga secara tajam pada tahun 2022, SVB harus membayar hasil yang lebih tinggi untuk tetap bersaing dengan tingkat pasar yang berlaku. Terpaksa meminjam terhadap portofolio mereka, yang sendiri kehilangan nilai dengan cepat karena memiliki komponen hasil yang rendah, untuk membayar hasil ini, akhirnya SVB menjadi tidak likuid. Ini adalah contoh dari peristiwa default ketidaksesuaian durasi untuk dana obligasi. Kami mencatat bahwa jenis default ini berdampak pada banyak sekuritas yang didukung aset (termasuk LST, seperti yang ditunjukkan dalam kertas ini 3Akhirnya, penebusan yang tidak diproses, mungkin karena pasar pinjaman tidak dapat memberikan dengan benar (seperti Kegagalan pasar Perjanjian Pembelian Kembali September 2019) juga dapat menyebabkan default.

- LSTs - Salah satu/beberapa operator simpul konstituen yang terkena potongan bisa menyebabkan default pada LST yang tergantung pada ukuran potongan. LST bisa diperdagangkan dengan diskon besar jika terjadi skenario "bergegas keluar". Protokol LST mungkin memiliki mekanisme "penarikan beku" (misalnya, Lido)mode bunker 4).

- LRTs – Salah satu/beberapa operator simpul konstituen yang terkena pemotongan di AVS atau di L1 bisa menyebabkan default pada LRT tergantung pada besarnya pemotongan. LRT bisa diperdagangkan dengan diskon besar jika terjadi skenario 'bergegas keluar'. Desain penarikan LRT masih terus berkembang.

Kunci-kunci:

- Aset Tabel 1 memiliki satu pihak berlawanan tunggal yang mampu menyebabkan default; aset Tabel 2 memiliki risiko default tersebar di antara banyak pihak berlawanan lainnya.

- LST dan LRT bergantung pada berbagai operator node untuk tidak terkena potongan. Sebuah peristiwa pemotongan dalam kedua kasus tersebut bisa menyebabkan "perlombaan menuju pintu keluar" ketika semua token utama keluar dari AVS dan protokol L1.

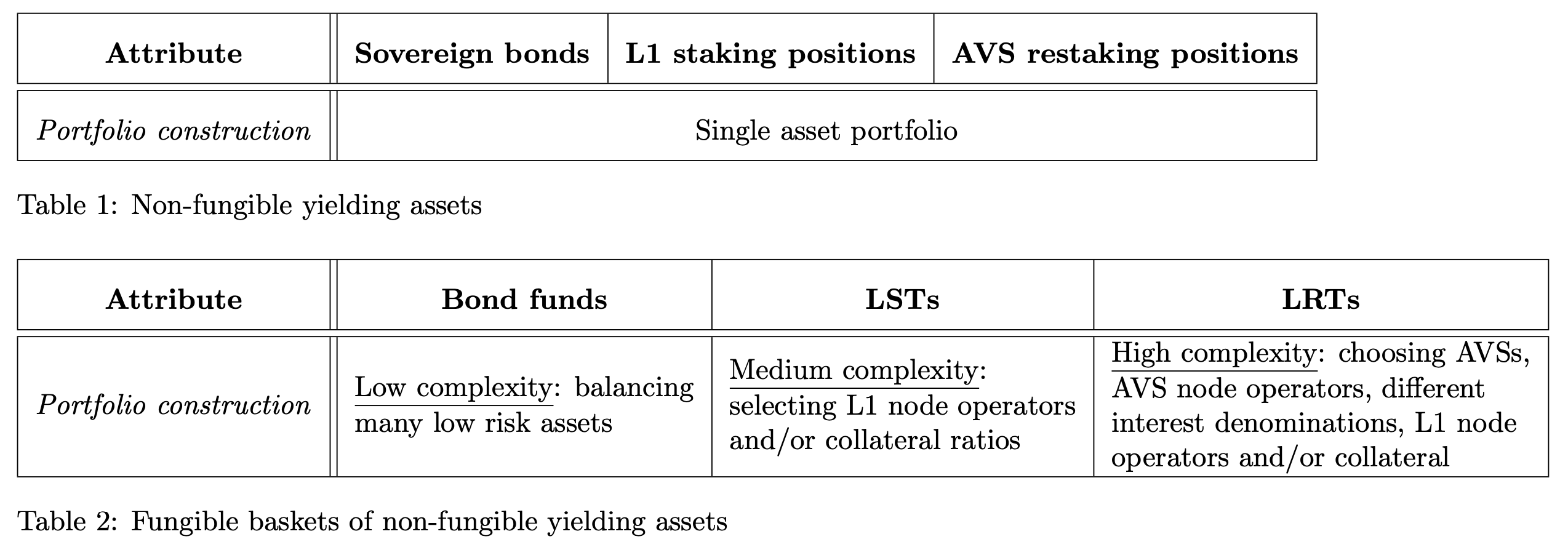

Bagian 5: Konstruksi Portofolio

Atribut kelima dan terakhir yang kami pertimbangkan adalah konstruksi portofolio.

Konstruksi portofolio: Proses pemilihan aset yang mendasari produk yang dibasketkan.

Perhatikan bahwa aset non-fungible (Tabel 1) tidak memerlukan konstruksi portofolio; atribut ini hanya berlaku untuk konstruksi aset keranjang yang dapat dipertukarkan (Tabel 2).

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

Aset Tabel 1

- Obligasi negara, posisi staking L1, posisi restaking AVS – Tidak ada konstruksi portofolio.

Aset Tabel 2

- Dana obligasi – Dana obligasi (termasuk dana pasar uang) menggambarkan kriteria pemilihan untuk membuat bagian dalam dana tersebut. Kriteria penciptaan ini meliputi (tetapi tidak terbatas pada):

- Waktu jatuh tempo (misalnya, hanya akan memegang obligasi yang jatuh tempo dalam 1 hingga 5 tahun)

- Kualitas obligasi (mis. AAA dinilai oleh lembaga pemeringkat)

- Kualitas hasil (misalnya, batasan pada volatilitas pembayaran bunga, seperti menghindari kredit pribadi dan pembayaran variabel) \

Proses penciptaan-penebusan untuk dana-dana ini efektif berfungsi sebagai sarana untuk mempertahankan portofolio tertentu yang memenuhi kriteria pemilihan atau pembatasan dana. Manajer dana memilih portofolio dan seperangkat pembatasan. Jika manajer dana, seperti SVB, memilih seperangkat pembatasan portofolio yang buruk (misalnya, portofolio yang dipegang hingga jatuh tempo yang panjang), dana tersebut dapat mengalami kegagalan.

- LSTs – Dua sumbu desain utama adalah pemilihan operator node dan ikatan operator node. Menggunakan Lido dan Rocketpool untuk menyoroti perbedaan dalam desain:

- Portofolio LRT - Membangun portofolio LRT memerlukan pengelolaan multiple AVSs, operator node & pemetaan mereka ke AVSs, berbagai tingkat yield/variabilitas/denominasi, dan profil risiko yang berbeda. Kompleksitas ini kemungkinan jauh melebihi ruang desain konstruksi LST.

Kunci utama:

- Aset Tabel 2 memerlukan konstruksi portofolio, menimbulkan risiko dan kompleksitas dengan mengejar likuiditas dan fungsibilitas.

- LST memiliki permukaan desain yang relatif kecil untuk membangun siapa operator node tersebut dan bagaimana mereka dijaminkan.

- LRT memiliki keputusan desain yang jauh lebih banyak daripada manajemen AVS untuk memastikan fungibilitas token.

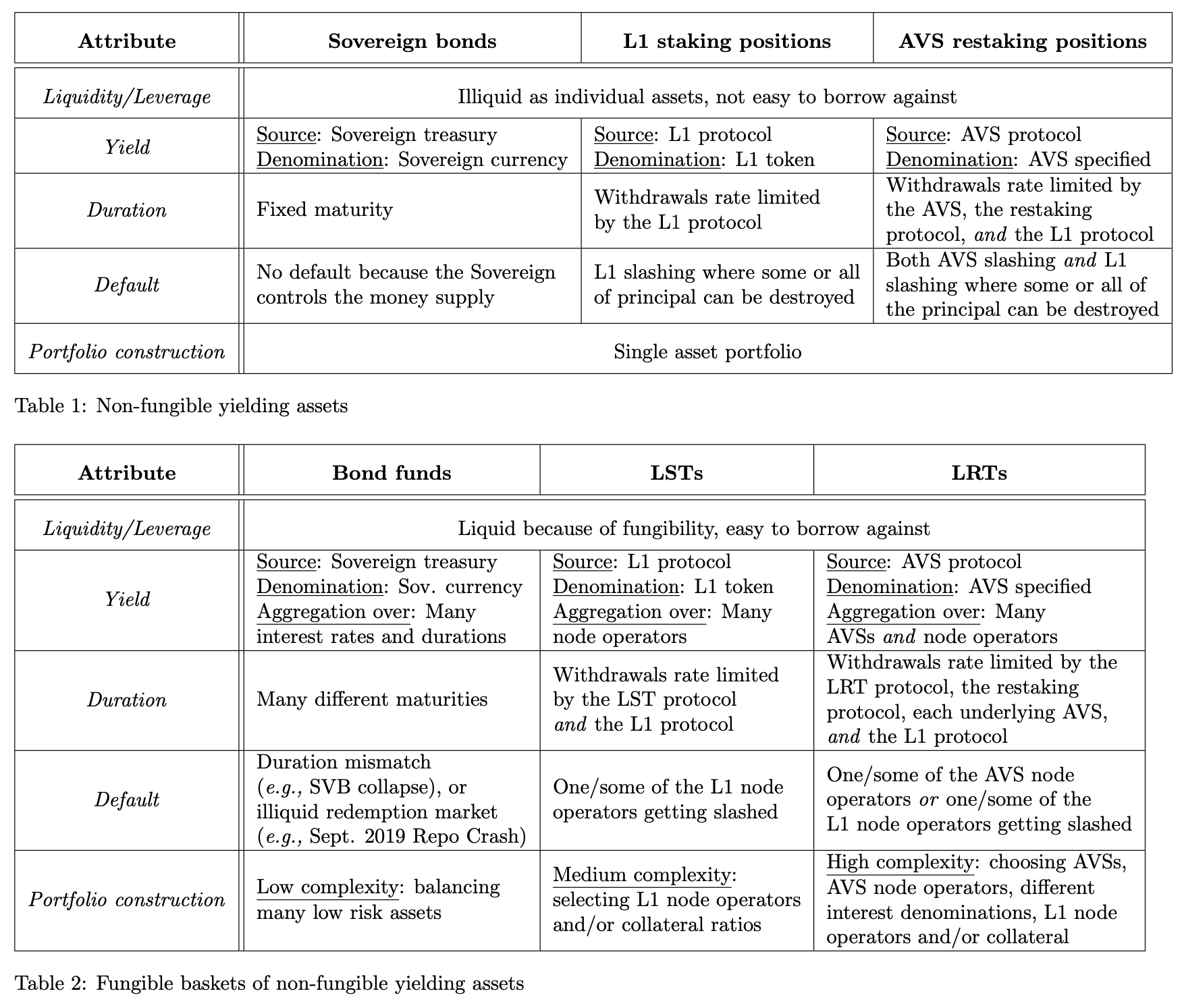

Bagian 6: Menyatukannya bersama

Menggabungkan setiap baris yang kita iterasikan di atas, mari kita membangun tabel aset + atribut lengkap kita!

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

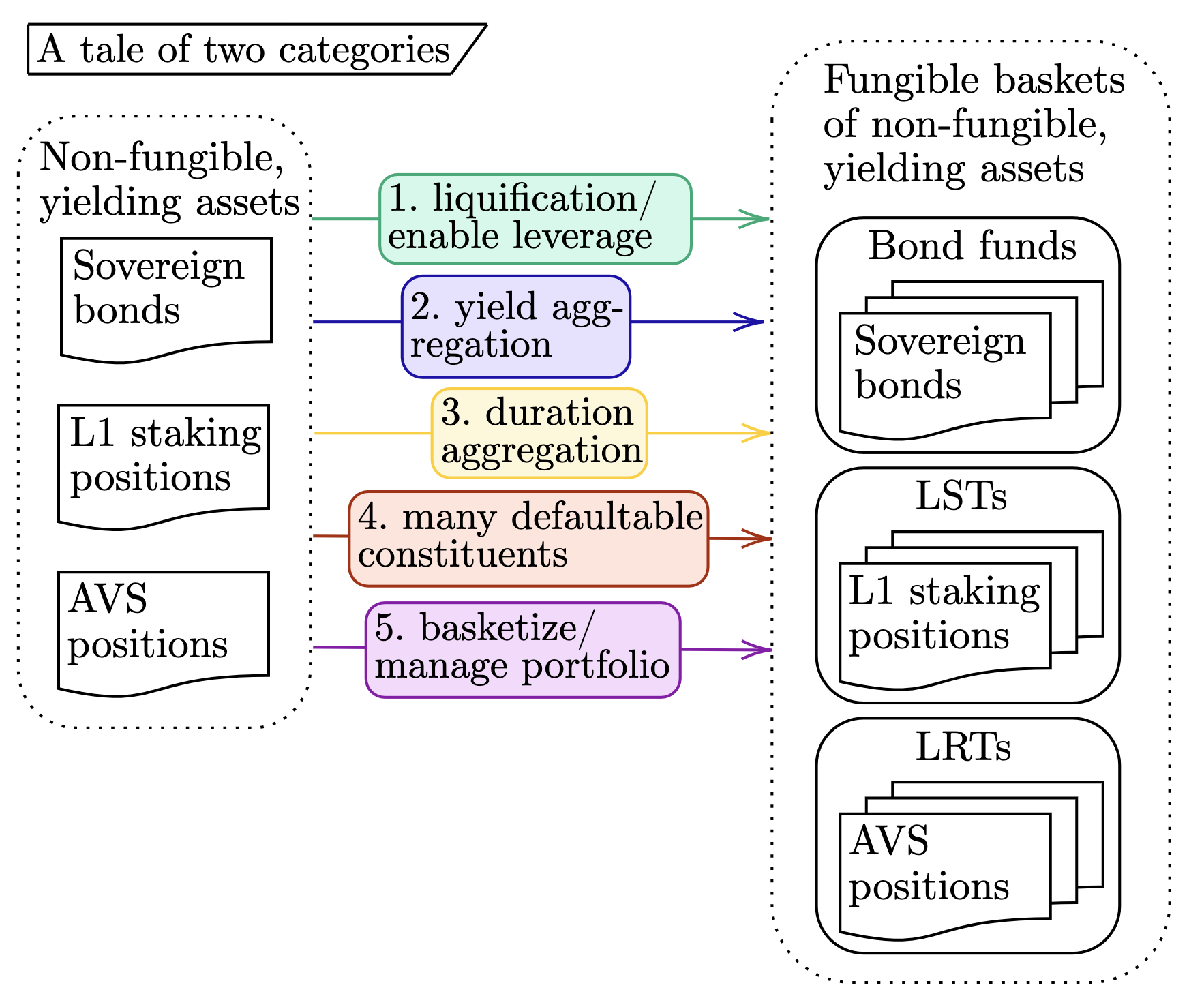

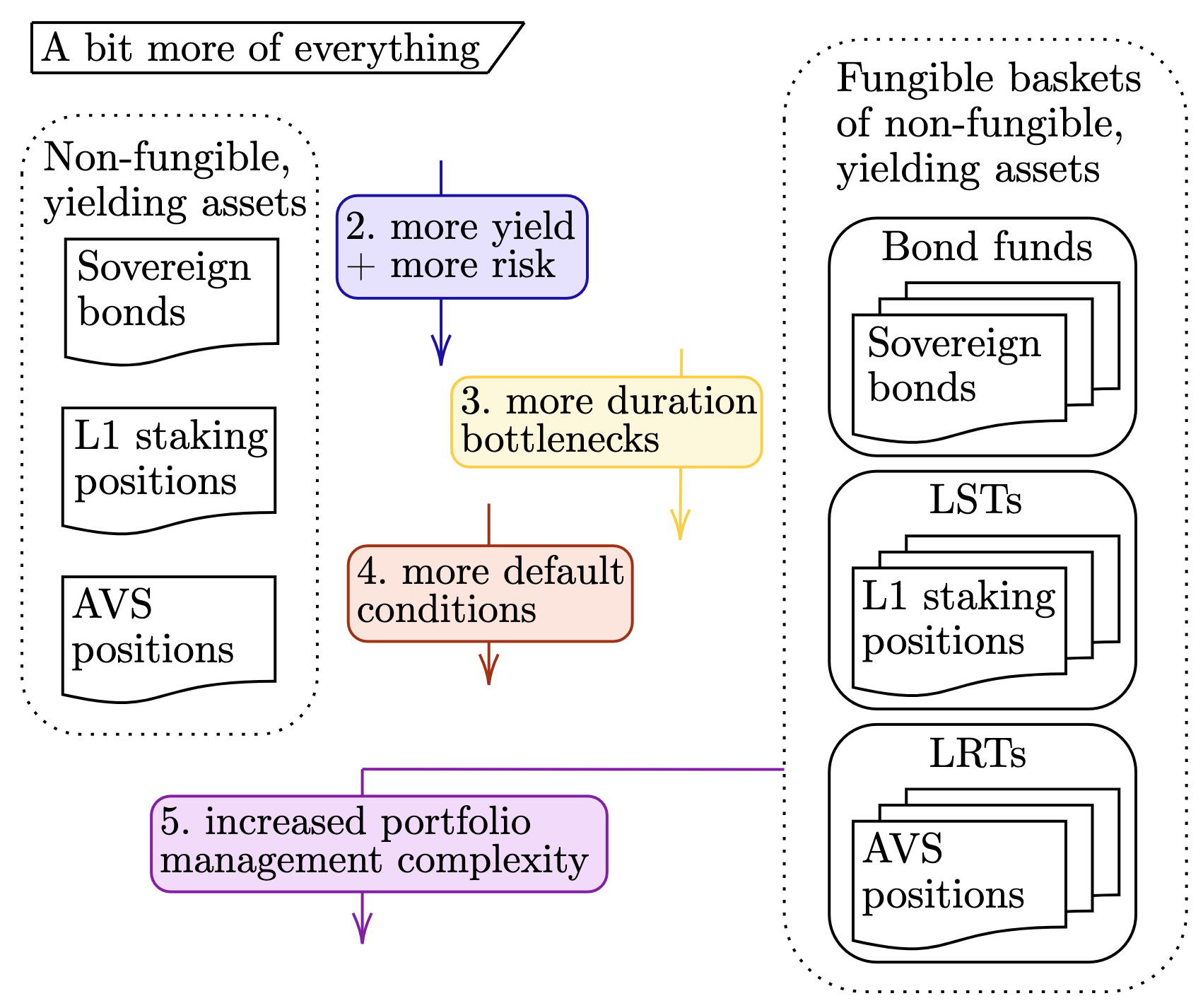

Sementara teks tabular secara maksimal menangkap inti dari artikel ini, sangat membantu untuk merangkum beberapa tema. Dengan demikian, kami menyajikan dua diagram tambahan yang mencakup ~inti yang dapat diatributkan~ dari setiap bagian. Diagram pertama menggambarkan hubungan antara aset non-fungible dan aset yang dapat dipertukarkan.

unggah_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 KB

Bergerak dari kiri ke kanan, kita menyorot lima atribut yang disebutkan sebelumnya (misalnya, “berpindah dari posisi staking L1 ke LST menjadikan aset lebih likuid dan memungkinkan leverage”). Setiap nomor dipetakan ke bagian yang sesuai di atas.

Selain membandingkan kedua tabel, kami juga mempertimbangkan kemajuan-kemajuan berikut dalam kelas non-fungible dan fungible:

- Non-fungible: Obligasi Sovereign → Posisi staking L1 → Posisi AVS, dan

- Fungible: Dana obligasi → LST → LRT.

Gambar di bawah ini menangkap tema dari setiap atribut saat menggunakan pandangan “top-down” ini.

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

Sekali lagi, setiap angka memetakan ke bagian yang sesuai di atas. Kotak (5) hanya berlaku untuk set aset "sepadan" kanan, dan dengan demikian hanya terhubung ke sisi kanan.

Jadi apa?

Wah … itu … banyak sekali. Terima kasih telah bersama kami. Pembaca yang jengkel mungkin bertanya, “Lalu apa?”; reaksi ini memang wajar :D. Mengulang dua tujuan ganda artikel ini:

- Memperkenalkan kerangka berpikir untuk memikirkan tentang LRT dengan membandingkannya dengan aset yang lebih akrab.

- Menggarisbawahi bahwa LRT berisiko; tidak ada makan siang gratis, dan risiko tambahan menyertai imbalan tambahan untuk memegang LRT.

"Itu saja...? Kamu butuh 4500 kata untuk mengatakan itu?" Nah, pembaca yang terkasih, ya,"itulah, itulah semuanya." 38

Catatan kaki:

[0] Ini sedikit berbeda dibandingkan obligasi di mana pihak lawan adalah sumber default, yang lebih mirip dengan pengaturan staking yang diwakilkan

Kami mencatat bahwa sifat terpusat dari dana obligasi berarti bahwa penciptaan-penebusan, pelaksanaan perdagangan, dan semantik penyimpanan berbeda dari LST dan kemungkinan memengaruhi kinerja keuangan yang tepat dari aset-asut ini secara berbeda dari LST. Dalam catatan ini, kami mengabaikan perbedaan-perbedaan tersebut demi kesederhanaan.

Penafian:

- Artikel ini dicetak ulang dari [ethresear], Semua hak cipta dimiliki oleh penulis asli [Mike Neuder dan Tarun Chitra]. Jika ada keberatan terhadap cetak ulang ini, silakan hubungi Gate Belajartim, dan mereka akan menanganinya dengan segera.

- Penolakan Tanggung Jawab Kewajiban: Pandangan dan opini yang terdapat dalam artikel ini semata-mata milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel yang telah diterjemahkan dilarang.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}