Menghabiskan $80 Juta Untuk “Mensubsidi” Pertumbuhan—Uniswap Mungkin Bergerak Sedikit Terlalu Cepat

Pada 14 Februari 2025, Devin Walsh, Direktur Eksekutif dan Co-Founder Yayasan Uniswap, mengusulkan rencana insentif likuiditas untuk Uniswap v4 dan Unichain dalam DAO tata kelola Uniswap. Setelah lolos Temp Check di Snapshot pada 3 Maret, proposal tersebut secara resmi disetujui di Tally pada 21 Maret, dengan 53 juta UNI dan 468 alamat berpartisipasi dalam pemungutan suara. Mitra teknis program, Gauntlet, mengumumkan bahwa tahap pertama rencana tersebut akan berlangsung selama dua minggu dan dimulai pada 15 April.

Usulan itu segera memicu perdebatan sengit di dalam komunitas—beberapa menyatakan dukungan, sementara yang lain berpendapat bahwa itu tidak berarti dan berbahaya bagi kepentingan DAO. Artikel ini akan menguraikan konten inti rencana, cara untuk berpartisipasi, dan pandangan komunitas.

Detail Proposal

Proposal tersebut mencakup rencana untuk Uniswap v4 selama enam bulan ke depan dan Unichain dalam setahun mendatang. Untuk Uniswap v4, yayasan bertujuan untuk memindahkan volume perdagangan 30 hari sebesar $32,8 miliar dari v3 ke v4 pada rantai target dalam enam bulan, meminta total anggaran sebesar $24 juta untuk fase ini.

Untuk Unichain, program insentif diatur untuk berjalan selama satu tahun penuh. Selama tiga bulan mendatang, Yayasan Uniswap bertujuan untuk membantu Unichain mencapai $750 juta dalam TVL dan $1,1 miliar dalam volume perdagangan kumulatif. Untuk mendukung tujuan ini, Unichain meminta sekitar $60 juta dalam insentif untuk tahun pertama (termasuk $21 juta dalam proposal ini). Seperti program v4, imbalan akan didistribusikan, tetapi model Unichain juga akan mempertimbangkan aktivitas DeFi non-DEX untuk mendorong permintaan likuiditas organik—terutama dari Yayasan Uniswap dan proyek-proyek lain yang membangun di Unichain.

Kedua jalur memiliki fokus yang sedikit berbeda: insentif Uniswap v4 difokuskan pada peningkatan volume perdagangan AMM di setiap rantai, sementara insentif Unichain mengambil pendekatan yang lebih strategis, menargetkan aktivitas DeFi yang lebih luas baik di seluruh rantai maupun di dalam AMM.

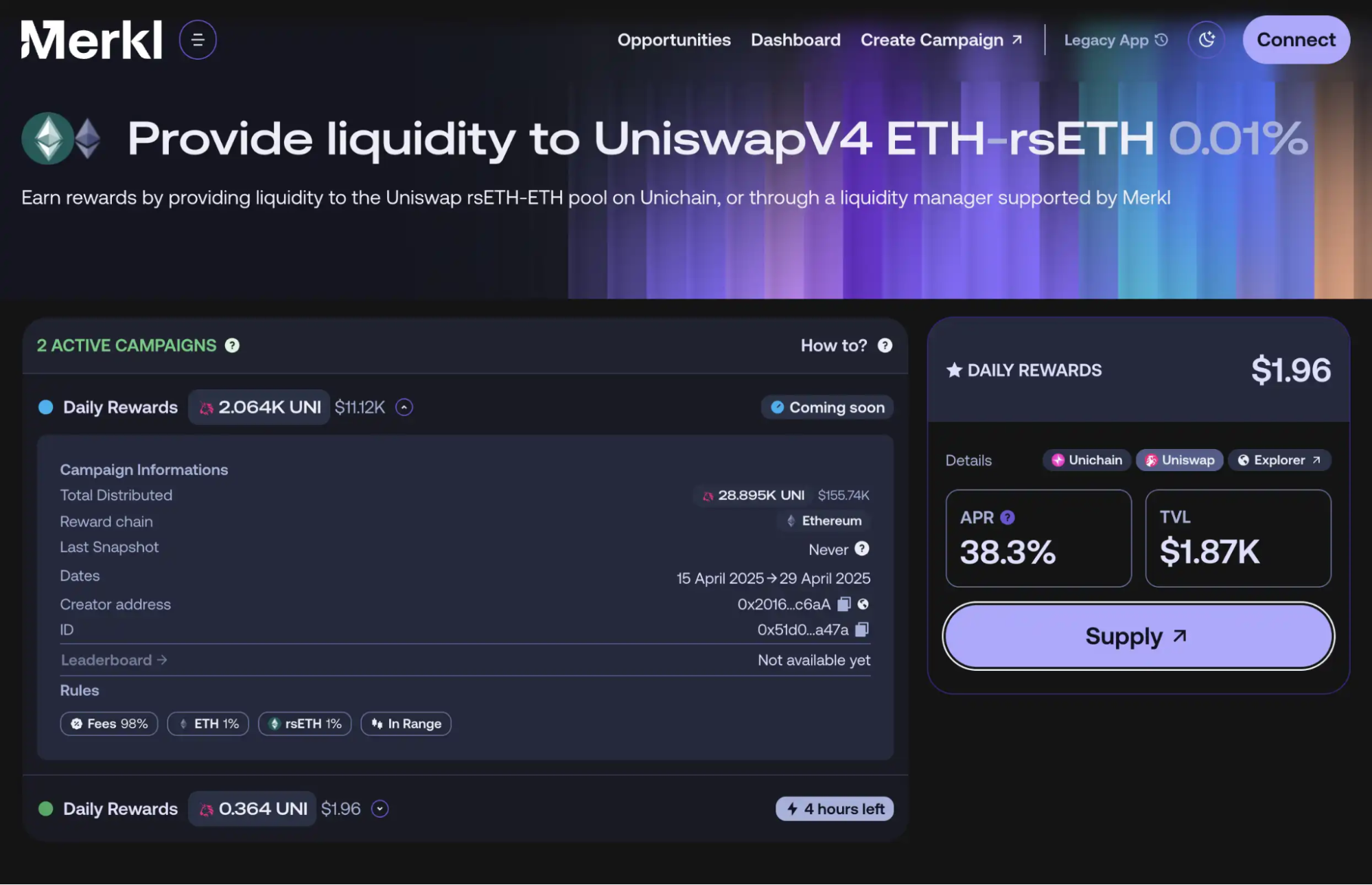

Fase insentif Unichain pertama akan diluncurkan pada 15 April 2025, berlangsung selama tiga bulan dan mendistribusikan jutaan dolar dalam hadiah. Insentif $UNI akan disebar di 12 kolam Unichain yang berbeda untuk memberikan hadiah kepada LP. Dalam dua minggu pertama, 12 kolam berikut akan menerima hadiah $UNI: $USDC/$ETH, $USDC/$USDT0, $ETH/$WBTC, $USDC/$WBTC, $UNI/$ETH, $ETH/$USDT0, $WBTC/$USDT0, $wstETH/$ETH, $weETH/$ETH, $rsETH/$ETH, $ezETH/$ETH, $COMP/$ETH.

Dalam inisiatif ini, Gauntlet dan Merkl memainkan peran utama. Gauntlet adalah platform simulasi manajemen risiko on-chain yang menggunakan pemodelan berbasis agen untuk menyesuaikan parameter protokol kunci, bertujuan untuk meningkatkan efisiensi modal, biaya, risiko, dan insentif. Merkl, diinkubasi oleh a16z, adalah platform all-in-one yang menggabungkan peluang investasi DeFi di berbagai rantai dan protokol.

Untuk kampanye ini, Gauntlet menyediakan teknologi vault “Aera”-nya. Setelah pemungutan suara DAO menyetujui permintaan pendanaan, dana disimpan di dalam vault. Gauntlet mengidentifikasi kolam likuiditas dengan volume tertinggi di setiap jaringan dan menghitung hasil tambahan yang diperlukan untuk menjadikan Uniswap v4 sebagai pilihan yang lebih menarik secara ekonomi. Penyesuaian dilakukan setiap dua minggu, dan informasi mengenai kolam-kolam yang memenuhi syarat untuk hadiah dan berapa banyak yang akan mereka terima akan dipublikasikan di situs web Merkl.

Target Pertumbuhan Agresif, Strategi Konvensional

Debat tentang Efektivitas Insentif dan Retensi

Anggota DAO bernama “UreNotInD” adalah salah satu dari yang pertama menentang proposal selama diskusi tata kelola. Argumen utamanya adalah bahwa pembenaran pendanaan bergantung pada perbandingan dengan pengeluaran likuiditas proyek lain—seperti pengeluaran Aerodrome $40-50 juta per bulan, ZkSync Ignite menghabiskan $42 juta selama 9 bulan, dan Arbitrum menghabiskan hampir $200 juta sejak Maret tahun lalu. Dia berpendapat bahwa strategi ini telah dicoba berkali-kali dengan dampak jangka panjang yang minimal.

Dia juga menunjukkan bahwa pesaing terkuat saat ini, Fluid, sedang mendapatkan pangsa pasar tanpa menawarkan insentif apa pun. Demikian pula, jaringan L2 populer Base berhasil menarik pengguna tanpa program insentif. Strategi-strategi ini gagal mengatasi isu-isu struktural yang dapat membantu Unichain tumbuh. Sebaliknya, dia percaya bahwa yayasan seharusnya fokus pada meningkatkan interoperabilitas antara superchains, menciptakan kasus penggunaan DeFi yang unik, dan meningkatkan penerbitan aset asli (seperti RWAs, Meme Coins, dan token AI), karena aset asli cenderung memiliki daya rekat yang paling kuat. Yayasan seharusnya menarik dan mendanai lebih banyak pengembang melalui pendekatan-pendekatan ini.

Anggota “0xkeyrock.eth” membagikan keprihatinan serupa, berpendapat bahwa laporan Gauntlet seharusnya tersedia secara publik di forum. Dia mencatat bahwa meskipun laporan itu memakan biaya yang signifikan, informasi yang disajikan di forum terlalu dangkal dan tidak memadai untuk membenarkan program insentif dalam skala besar seperti itu.

Dia menunjukkan beberapa perbandingan yang cacat dalam laporan tersebut. Sebagai contoh, pengeluaran insentif tinggi Aerodrome bukanlah sebuah benchmark yang adil, karena 100% dari biaya didistribusikan kembali kepada veHolders, menjadikannya jenis model insentif likuiditas yang berbeda. Selain itu, hadiah token bulanan zkSync sebesar $5 juta hanya meningkatkan TVL-nya dari $100 juta menjadi $266 juta, yang menurutnya bukanlah pengembalian investasi yang meyakinkan.

Pada titik ini, total TVL Unichain hanya $10 juta, menyoroti kurangnya permintaan pasar yang melekat. Klaim Gauntlet bahwa insentif bulanan sebesar $7 juta dapat mendorong TVL Unichain hingga $750 juta tampaknya tidak realistis.

Meskipun insentif subsidi sementara dapat meningkatkan aktivitas, keberlanjutan permintaan tetap tidak pasti. Kasus-kasus historis seperti MODE (TVL turun dari $575 juta menjadi $19 juta), Manta (dari $667 juta menjadi $46 juta), dan Blast (dari $2,27 miliar menjadi $233 juta) menunjukkan bahwa Unichain bisa menghadapi hasil serupa.

Berdasarkan ini, data dari Forse Analytics yang membandingkan 'TVL yang didapat per dolar insentif' di berbagai rantai menunjukkan bahwa di L2 dengan infrastruktur yang kuat seperti Base, skenario terbaik menghasilkan $2,600 dalam TVL per $1 yang dihabiskan, sementara performa terburuk, Blast, hanya mencapai sekitar $500. Untuk mencapai target TVL $750 juta, ini akan memerlukan pengeluaran harian sebesar $300,000 dalam kasus pertama atau $1.5 juta dalam kasus terakhir.

Meskipun perbandingan seperti itu tidak sempurna, mereka menawarkan rentang referensi umum. Untuk mencapai $750 juta dalam TVL dengan $7 juta dalam tiga bulan, Unichain perlu menyamai infrastruktur dan kualitas pengguna Base. Namun bahkan Blast yang berkinerja rendah saat ini memiliki lebih dari 10 kali TVL Unichain.

Anggota juga membagikan hasil program insentif Uniswap v3 ketika diterapkan pada rantai baru pada tahun 2024. Pelaku terbaik adalah Sei, menempati peringkat ke-6 dalam ekosistem rantainya dengan TVL hanya $718,000. Pelaku terburuk, Polygon zkEVM, memiliki TVL hanya $2,600, menempati peringkat ke-13 dalam TVL DEX ekosistemnya. Tidak ada dari penerapan ini mencapai TVL di atas $1 juta, dan hampir tidak ada yang masuk dalam peringkat DEX teratas di rantai masing-masing. Penerapan ini kehilangan momentum secara besar-besaran, dengan volume perdagangan hanya berasal dari arbitraser yang memperbaiki harga yang sudah ketinggalan zaman.

Tabel yang dibuat oleh 0xkeyrock.eth menunjukkan TVL yang diperoleh dan peringkat DEX setelah Uniswap menerapkan insentif di beberapa rantai.

Kolam insentif ini hampir gagal menghasilkan efek flywheel, dengan penurunan tajam dalam TVL setelah kegiatan berakhir. Uniswap menghabiskan $2,75 juta untuk penempatan ini (tidak termasuk dana pencocokan protokol), dan biaya tahunan untuk penempatan ini mencapai $310.000. Bahkan dengan konversi biaya untuk mendapatkan kembali biaya (dengan asumsi pangsa 15%), DAO hanya akan mendapatkan sekitar $46.500 setiap tahun, yang setara dengan pengembalian 1,7%. Dibutuhkan 59 tahun untuk balik modal.

Area di antara dua garis putus-putus mewakili periode aktivitas insentif, dan dapat dilihat bahwa hampir semua kolam likuiditas mengalami penurunan tajam setelah aktivitas berakhir.

Namun, beberapa anggota berpendapat bahwa meskipun adanya tebing likuiditas pasca-insentif umum, program insentif ini tetap menjadi strategi yang paling efektif. Anggota alicecorsinimerujuk data terbaru dariAnalitika Forsemeninjau insentif UNI di Base's Uniswap v3 untuk menyoroti kesulitan mempertahankan pengguna, likuiditas, dan volume perdagangan setelah insentif berakhir.

Untuk Base, pesaing terbesar Uniswap adalah Aerodrome, dan data menunjukkan situasi yang lebih kompleks. 27,8% dari LP yang diincentivasi Uniswap menyediakan likuiditas untuk Aerodrome setelah insentif berakhir, dengan 84,5% meninggalkan Uniswap sepenuhnya, dan sekitar 64,8% pengguna yang meninggalkan Uniswap tidak beralih ke Aerodrome, meskipun memiliki APR yang lebih baik daripada Uniswap v3 tanpa insentif.

Meskipun beberapa LP pindah ke Aerodrome, proporsi pengguna yang lebih besar hanya keluar tanpa beralih ke pesaing langsung. Hal ini menunjukkan tantangan struktural yang lebih luas dalam mempertahankan pengguna dan likuiditas. Dia percaya bahwa metode brainstorming untuk meningkatkan retensi "bersamaan dengan" menerapkan insentif adalah upaya yang berharga, tetapi program insentif ini tetap langkah pertama yang paling efektif dalam alur lalu lintas.

Kekhawatiran Komunitas tentang Kemampuan Gauntlet

Anggota komunitas Pepo "@0xPEPO” menyatakan kekhawatiran di platform media sosial X, menunjukkan bahwa Yayasan Uniswap telah membayar $1.2 juta dan $1.25 juta kepada Aera dan Gauntlet untuk biaya partisipasi, masing-masing, sebelum proposal tersebut disetujui. Dia mempertanyakan apakah tim Aera memiliki kemampuan untuk menyelesaikan proyek tersebut, karena mereka tidak memiliki catatan kinerja yang terbukti.

Dia menyebutkan bahwa Manajer Pertumbuhan Uniswap yang ditunjuk oleh Gauntlet, Peteris Erins, adalah pendiri Auditless dan anggota tim Aera. Meskipun Peteris hampir tidak memiliki catatan publik selain dari pekerjaannya di Aera, satu-satunya pencapaian publik yang mencolok adalah protokol tersebut mencapai lebih dari $80 juta dalam TVL dalam setahun pertamanya.

Namun, dia berpendapat bahwa nilai total terkunci ini mungkin tidak secara akurat mencerminkan kinerja aktual. Karena setiap klien Aera juga merupakan klien Gauntlet, data pertumbuhan menjadi meragukan ketika kinerja perusahaan bergantung pada perusahaan induknya. Dia juga mengutip data dari Aave dan Gauntlet, yang menunjukkan bahwa Gauntlet mungkin telah menekan pertumbuhan. Setelah Aave berpisah dengan Gauntlet, TVL dan profitabilitasnya mengalami peningkatan signifikan.

Devin Walsh, Direktur Eksekutif dan Co-Founder Yayasan Uniswap, merespons hal ini dengan menyatakan bahwa Gauntlet telah menjalani penelitian yang lebih ketat daripada rekan-rekan biasa dan telah melalui dua proses penelitian yang cermat.

Kejadian pertama terjadi pada awal 2023 ketika seorang konsultan dipilih untuk analisis insentif. Untuk memilih pemasok, mereka memberikan proposal serupa kepada tiga mitra potensial dan mengevaluasi hasil akhir berdasarkan ketelitian, kelengkapan, dan kemampuan untuk menjalankan eksekusi setelah analisis. Pada saat itu, hasil Gauntlet jauh melampaui perusahaan lainnya. Proses kedua berlangsung pada kuartal ketiga 2024, ketika Yayasan mengevaluasi sekelompok kandidat untuk menentukan kesesuaian terbaik untuk berkolaborasi dalam aktivitas insentif Uniswap v4 dan Unichain. Mereka menilai catatan masa lalu kandidat, pengalaman relevan, dan kemampuan mereka untuk mencapai hasil yang diinginkan. Berdasarkan analisis, mereka percaya Gauntlet adalah yang paling cocok untuk tugas tersebut. Sementara itu, mereka juga memanfaatkan kesempatan untuk merenegotiasi kontrak, dengan rencana untuk membayar per aktivitas dan mengunci tingkat biaya hingga 2027.

Masalah Keamanan Berulang dengan Layer0, Teknologi Dasar dari USDT0

Sebelum kegiatan dimulai, analis Todd (@0x_Todd) Menyoroti risiko keamanan yang terkait dengan USDT0 di platform media sosial X. USDT0 adalah versi lintas rantai dari USDT, di mana aset dasarnya, USDT, ada di ETH, dan melalui Layer0, ditransfer melintasi rantai yang berbeda untuk menjadi USDT0. Rantai yang mendukung USDT0 juga dapat berinteraksi lintas rantai satu sama lain, seperti ETH-Arb-Unichain-Bear Chain-megaETH, dan sebagainya.

USDT0 dipimpin oleh Everdawn Labs, menggunakan teknologi dasar Layer0, dan didukung oleh Tether dan INK. Todd menyatakan kekhawatiran tentang kepercayaan terhadap Layer0, mengatakan, "Kepercayaanku pada Layer0 terbatas, dan ada banyak kasus jembatan lintas-rantai teratas yang gagal, dari Multichain hingga Thorchai. Teknologi lintas-rantai tidak memiliki hambatan nyata; pada akhirnya hanya multi-tanda tangan."

Karena situasi saat ini, selain menanggung risiko Tether dan Uniswap, ada empat risiko tambahan yang perlu dipertimbangkan: keamanan Everdawn, keamanan Layer0, keamanan Unichain, dan keamanan blockchain publik lain yang mendukung USDT0. Jika blockchain publik lain diretas dan USDT0 dicetak tanpa batas, USDT0 di Unichain juga akan terkontaminasi.

Bagaimana Pengguna Dapat Memanfaatkan Hadiah?

Dengan memasuki Merkluntuk memeriksa kolam insentif, mekanisme insentif ini dapat meningkat atau menurun dari waktu ke waktu. Jika pengguna ingin menambang $UNI dengan efisien, mereka perlu terus memantau perubahan reward di 12 kolam.

Memberikan likuiditas ke kolam-kolam ini memungkinkan pengguna untuk menambah likuiditas ke kolam insentif dari antarmuka manapun dan mendapatkan imbalan aktivitas likuiditas.

Mengklaim imbalan pada antarmuka pribadi Merkl, pengguna dapat mengklaim imbalan melalui antarmuka Merkl atau antarmuka mana pun yang terhubung ke API Merkl.

Secara keseluruhan, sebagian besar pengguna komunitas tidak optimis tentang proposal ini. Mereka percaya bahwa proposal ini merugikan hak-hak pemegang $UNI dalam berbagai cara. Namun, bagi investor ritel yang hanya ingin menambang $UNI, mereka perlu berhati-hati terhadap risiko potensial dan memperhatikan perubahan imbalan kolam likuiditas setiap dua minggu sekali. BlockBeats akan terus melacak dan melaporkan tentang risiko potensial di masa depan.

Penafian:

Artikel ini dicetak ulang dari [ BlockBeats], dan hak cipta dimiliki oleh penulis asli [GELEMBUNG]. Jika Anda memiliki keberatan terhadap tindih, silakan hubungi Gate Belajartim, dan tim akan menanganinya sesegera mungkin sesuai dengan prosedur yang relevan.

Penafian: Pandangan dan opini yang terdapat dalam artikel ini hanya mewakili pandangan pribadi penulis dan tidak merupakan nasihat investasi apa pun.

Versi bahasa lain dari artikel diterjemahkan oleh tim Gate Learn. Artikel yang diterjemahkan tidak boleh disalin, didistribusikan, atau diplagiat tanpa menyebutkan Gate.com.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?