Multicoin Capital: Mengapa kami yakin Ethena akan berkembang dalam jangka panjang?

Multicoin Liquidity Fund kami berinvestasi di ENA, token asli dari protokol Ethena. Ethena merupakan penerbit utama dolar sintetis USDe.

Pada artikel “The Endgame for Stablecoins,” kami menegaskan bahwa stablecoin adalah pasar terbesar dan paling potensial di ranah kripto, dengan tantangan utama pada aspek imbal hasil. Fokus kami pada “stablecoin berimbal hasil” terbukti tepat, namun kami sempat menyepelekan besarnya pasar dolar sintetis.

Kami mengelompokkan stablecoin dalam dua kategori utama:

- Berbagi imbal hasil

- Tidak berbagi imbal hasil

Stablecoin berbagi imbal hasil dapat dibagi menjadi:

- Didukung penuh 1:1 oleh aset Treasury yang dijamin pemerintah

- Dolar sintetis

Dolar sintetis tidak didukung penuh oleh Treasury pemerintah. Sebaliknya, mereka menghasilkan imbal hasil dan menjaga stabilitas lewat strategi netral pasar di pasar keuangan.

Ethena adalah protokol terdesentralisasi dan operator dolar sintetis USDe terbesar.

Ethena memberi alternatif stabil dibanding stablecoin tradisional seperti USDC dan USDT, yang cadangannya biasanya memperoleh imbal hasil jangka pendek dari Treasury AS. Cadangan USDe Ethena, sebaliknya, menghasilkan imbal hasil dan menjaga stabilitas melalui perdagangan basis—salah satu strategi terbesar dan paling mapan di dunia finansial tradisional.

Perdagangan basis pada U.S. Treasury futures saja bernilai ratusan miliar hingga triliunan dolar. Hedge fund yang mampu melakukan perdagangan basis skala besar membatasi akses hanya untuk investor dan institusi terpilih. Teknologi kripto membangun sistem finansial ulang dari dasar, memungkinkan siapa pun mengakses peluang ini lewat tokenisasi.

Kami telah lama membayangkan dolar sintetis berbasis perdagangan basis. Pada 2021, kami menerbitkan artikel mengenai peluang ini dan mengumumkan investasi di UXD Protocol, token pertama yang sepenuhnya didukung perdagangan basis.

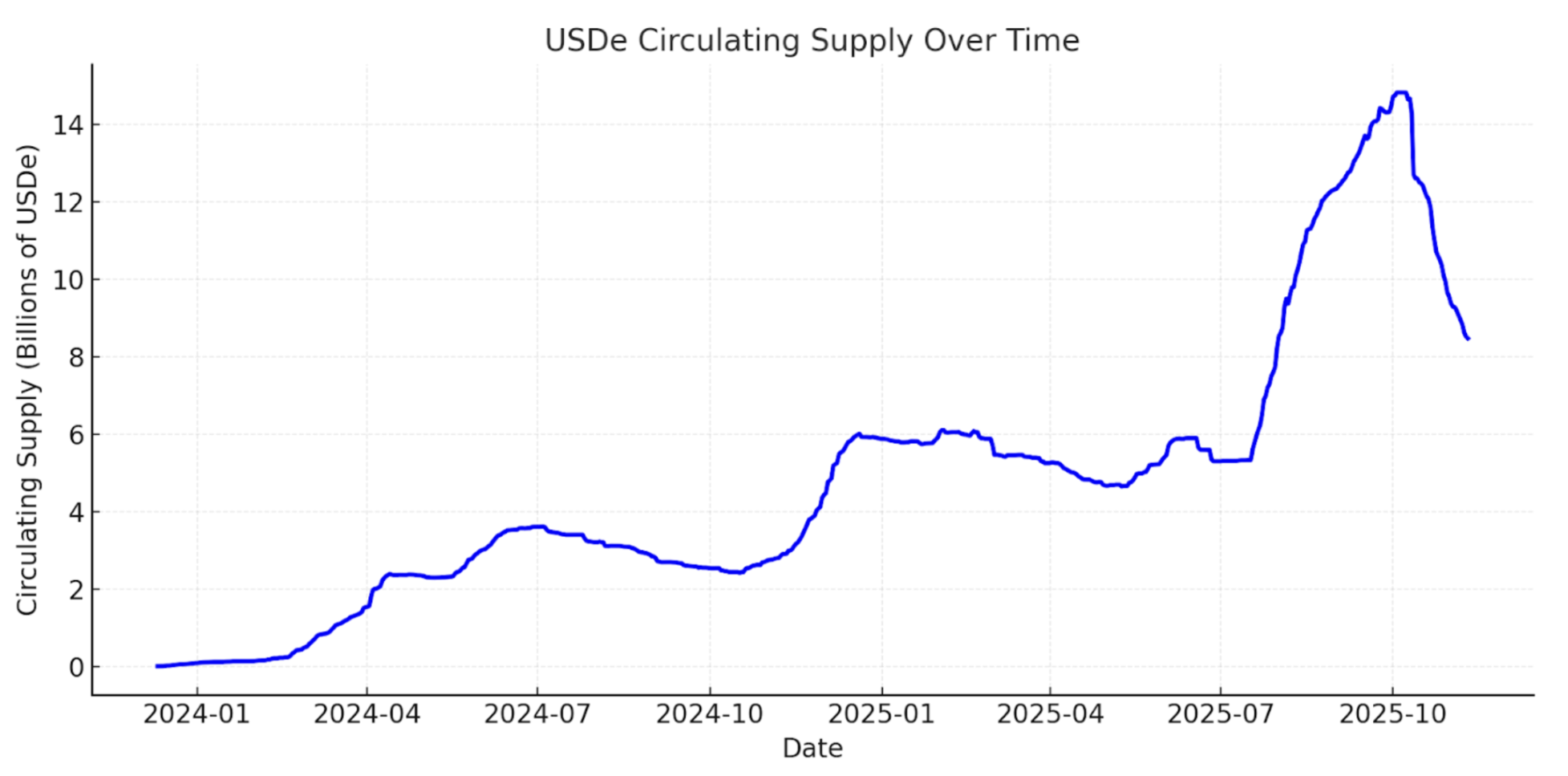

Meski UXD Protocol lebih dulu hadir, kami menilai founder dan CEO Ethena Labs, Guy Young, berhasil merealisasikan visi ini sangat baik. Kini, Ethena telah menjadi penerbit dolar sintetis terbesar, dengan sirkulasi mencapai USD 15 miliar dalam dua tahun sejak peluncuran, lalu turun ke sekitar USD 8 miliar pasca reset pasar 10 Oktober. Ethena kini digital dollar terbesar ketiga, hanya di bawah USDC dan USDT.

Sirkulasi USDe dari Waktu ke Waktu - DefiLlama

Faktor Struktural Pendukung Dolar Sintetis

Ethena berada di persimpangan tiga mega tren yang mengubah lanskap finansial modern: stablecoin, perpetualisasi, dan tokenisasi.

Stablecoin

Lebih dari USD 300 miliar stablecoin saat ini beredar, dan dalam dekade mendatang jumlahnya diperkirakan tembus triliunan. Hampir sepuluh tahun, USDT dan USDC mendominasi pasar stablecoin, menguasai lebih dari 80% suplai total. Keduanya tidak membagikan imbal hasil langsung ke pengguna, namun kami memandang yield-sharing akan menjadi standar ke depan.

Menurut kami, persaingan stablecoin ditentukan oleh tiga faktor utama: distribusi, likuiditas, dan imbal hasil.

Tether membangun basis likuiditas serta jaringan distribusi global luar biasa untuk USDT. USDT menjadi aset utama untuk quote trading kripto dan jalur utama bagi pasar berkembang mengakses dolar digital.

Circle, sebaliknya, fokus pada distribusi lewat kemitraan ekonomi dengan pemain seperti Coinbase. Strategi ini mendorong pertumbuhan namun menekan margin profit Circle. Seiring adopsi kripto yang kian cepat, kami memperkirakan makin banyak perusahaan dengan kapabilitas distribusi finansial dan teknologi yang dalam akan menerbitkan stablecoin sendiri, sehingga pasar stablecoin didukung Treasury makin terkomoditisasi.

Bagi pendatang baru, tawaran imbal hasil lebih tinggi selalu jadi cara utama menonjol di sektor dolar digital. Dalam beberapa tahun terakhir, narasi stablecoin berimbal hasil makin menguat. Namun, stablecoin didukung Treasury gagal memberi imbal hasil cukup tinggi untuk mendorong adopsi kripto bermakna, karena opportunity cost modal native kripto umumnya lebih tinggi dari imbal hasil Treasury AS.

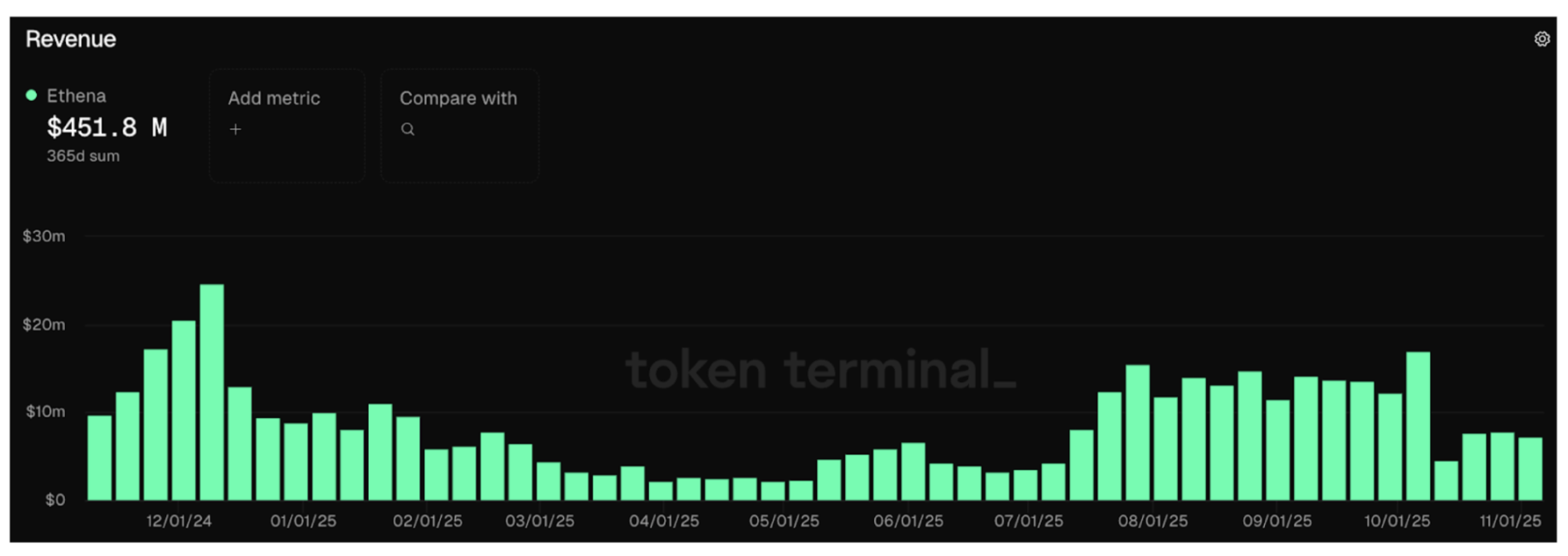

Di antara para pendatang baru, Ethena menonjol sebagai satu-satunya proyek yang berhasil meraih distribusi dan likuiditas signifikan, terutama berkat imbal hasil tinggi. Berdasarkan performa harga sUSDe sejak peluncuran, kami memperkirakan imbal hasil tahunan sedikit di atas 10%—lebih dari dua kali stablecoin didukung Treasury. Ini dicapai lewat perdagangan basis yang memonetisasi permintaan leverage di pasar. Sejak peluncuran, protokol ini menghasilkan hampir USD 600 juta pendapatan, dengan lebih dari USD 450 juta hanya dalam dua belas bulan terakhir.

Ethena Token Terminal

Kami memandang indikator utama adopsi dolar sintetis adalah penerimaan sebagai agunan di bursa utama. Ethena unggul mengintegrasikan USDe sebagai agunan inti di bursa terpusat besar seperti Binance dan Bybit—faktor utama pertumbuhan pesat.

Strategi Ethena juga unik karena korelasi negatif tipis dengan federal funds rate. Berbeda dari stablecoin didukung Treasury, Ethena diuntungkan saat suku bunga turun, sebab tingkat bunga rendah meningkatkan aktivitas ekonomi, memperbesar permintaan leverage, mendorong tingkat pendanaan naik, dan memperkuat imbal hasil perdagangan basis yang menopang Ethena. Dinamika ini tampak di 2021 ketika tingkat pendanaan melampaui imbal hasil Treasury lebih dari 10%.

Tentu, saat pasar kripto dan tradisional makin terkoneksi, lebih banyak modal akan masuk perdagangan basis dan mempersempit selisih antara tingkat pendanaan dan federal funds rate, namun proses ini makan waktu bertahun-tahun.

Treasury Yield vs. Funding Rate

JPMorgan memproyeksi stablecoin berimbal hasil dapat meraih hingga 50% pangsa pasar stablecoin dalam beberapa tahun ke depan. Dengan pasar stablecoin diperkirakan melesat ke triliunan, kami yakin Ethena siap jadi pemain utama transisi ini.

Perpetualisasi

Perpetual futures sudah mencapai product-market fit di kripto. Dalam kelas aset kripto senilai USD 4 triliun, kontrak perpetual membukukan volume trading harian di atas USD 100 miliar, dengan total minat terbuka di CEX dan DEX juga melampaui USD 100 miliar. Perpetual memberi investor akses mudah ke eksposur leverage atas pergerakan harga aset dasar. Kami percaya makin banyak kelas aset akan mengadopsi perpetual ke depan—tren perpetualisasi.

Pertanyaan umum tentang Ethena adalah seberapa besar pasar yang bisa dijangkau, mengingat strateginya dibatasi minat terbuka di pasar perpetual. Walau ini batasan wajar jangka pendek, kami menilai peluang jangka menengah-panjang jauh lebih besar.

Perpetual pada Tokenized Equities

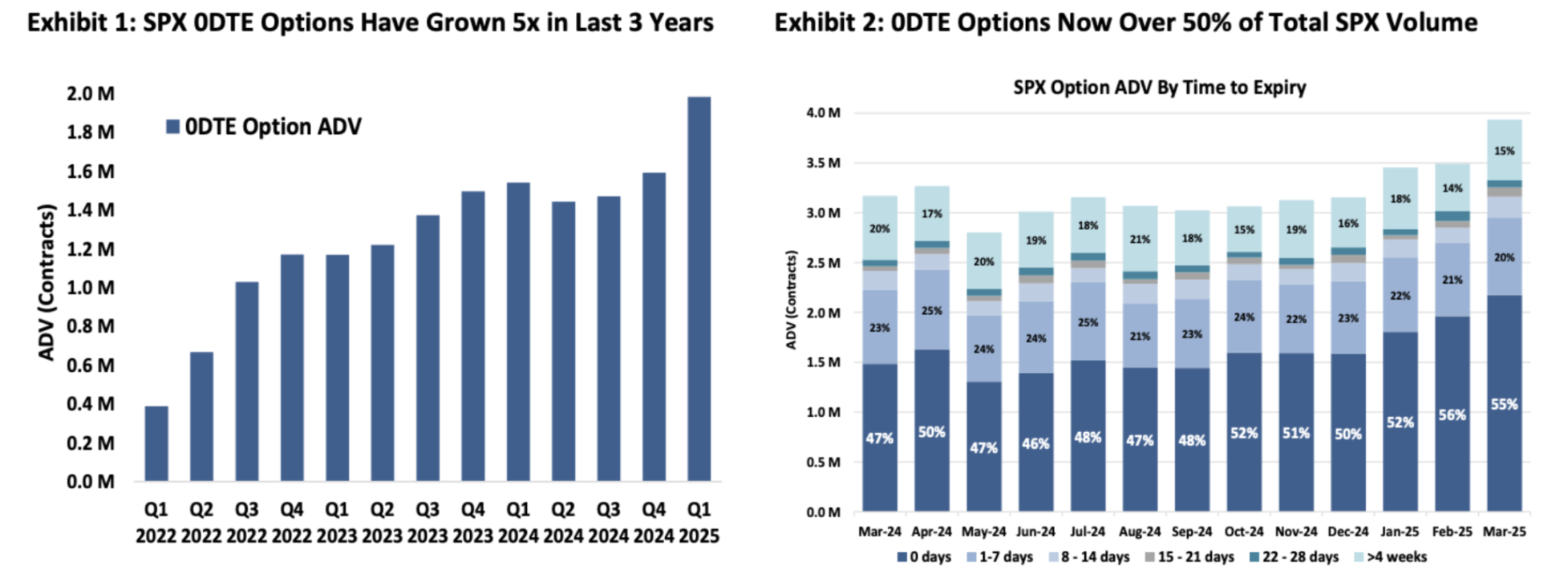

Pasar ekuitas global bernilai sekitar USD 100 triliun, hampir 25 kali lipat pasar kripto. Pasar ekuitas AS saja bernilai sekitar USD 60 triliun. Seperti di kripto, investor ekuitas sangat berminat pada leverage. Ini tercermin dari pertumbuhan pesat opsi 0DTE (zero-day-to-expiry), kini menyumbang lebih dari 50% volume opsi SPX—mayoritas diperdagangkan investor ritel. Ritel jelas menginginkan eksposur leverage ke perubahan harga aset dasar, permintaan yang bisa dipenuhi langsung oleh perpetual ekuitas tokenisasi.

Opsi SPX ODTE

Bagi investor awam, perpetual lebih sederhana ketimbang opsi. Produk dengan eksposur 5x ke aset dasar lebih mudah dipahami dibanding Theta, Vega, dan Delta pada opsi yang butuh pemahaman model pricing mendalam. Kami tidak berharap perpetual menggantikan pasar opsi 0DTE, namun pangsa pasar yang signifikan sangat mungkin direbut.

Catatan penerjemah: Pada opsi, Delta mengukur sensitivitas harga aset dasar; Theta mengukur peluruhan waktu; Vega mengukur sensitivitas pada volatilitas.

Seiring ekuitas makin ditokenisasi, perpetual aset ini membuka peluang jauh lebih besar bagi Ethena. Ini menempatkan Ethena sebagai penyedia likuiditas utama bagi pasar baru, menguntungkan CEX dan DEX—serta berpotensi memungkinkan Ethena menangkap nilai internal lewat DEX perpetual saham bermerek sendiri. Besarnya pasar ekuitas bisa memperluas kapasitas perdagangan basis secara eksponensial.

Integrasi Fintech dengan DEX Perpetual Terdesentralisasi Mendorong Saluran Distribusi Baru

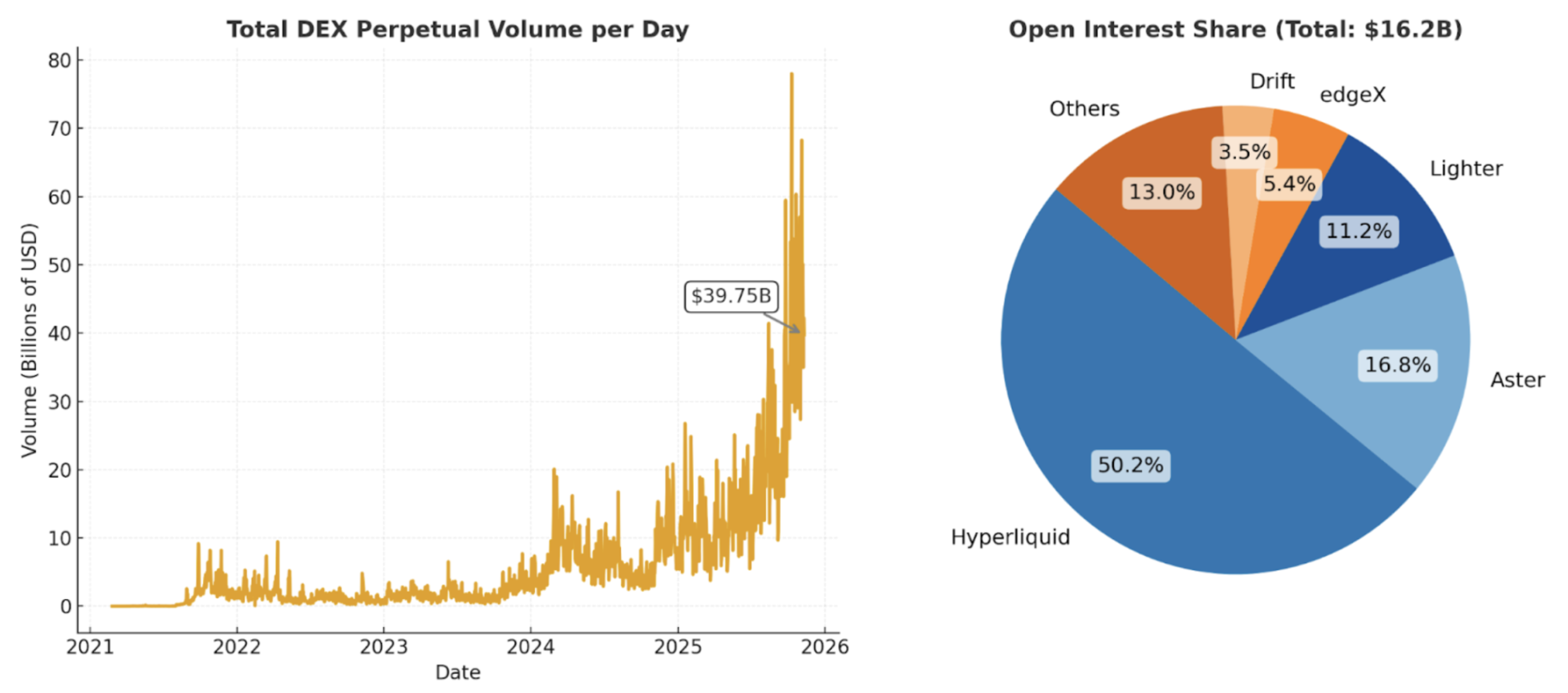

Saat kami pertama kali menulis soal dolar digital desentralisasi berbasis perdagangan basis, bursa derivatif desentralisasi masih baru, likuiditas tipis, dan belum siap untuk pasar massal. Kini, stablecoin telah diterima luas dan chain throughput tinggi berbiaya rendah terbukti. Saat ini, platform seperti Hyperliquid memfasilitasi sekitar USD 40 miliar volume trading perpetual desentralisasi harian, dengan USD 15 miliar minat terbuka.

Volume Perpetual Harian DEX

Seiring regulasi kripto makin kondusif, perusahaan fintech global diperkirakan makin mengadopsi kripto. Perusahaan besar seperti Robinhood dan Coinbase berkembang jadi all-in-one exchange. Banyak sudah terintegrasi dengan middleware DeFi untuk mendukung trading spot aset long-tail yang belum terdaftar di platform mereka.

Saat ini, mayoritas pengguna non-native kripto hanya akses ke segelintir aset kripto, dan biasanya hanya di spot market. Kami yakin kelompok ini merepresentasikan permintaan leverage yang sangat besar dan belum tergali. Saat DEX perpetual desentralisasi menjadi mayoritas, wajar fintech mengintegrasikan produk ini langsung.

Contohnya, Phantom baru-baru ini mengintegrasikan DEX perpetual desentralisasi Hyperliquid, memungkinkan pengguna trading perpetual langsung dari wallet Phantom. Integrasi ini menghasilkan tambahan pendapatan tahunan sekitar USD 30 juta. Setiap founder fintech yang melihat hal ini kemungkinan besar akan mengikuti jejak tersebut. Baru-baru ini, Robinhood mengumumkan investasi di DEX perpetual desentralisasi Lighter.

Kami percaya adopsi perpetual kripto oleh fintech akan membangun saluran distribusi baru, mendorong volume dan minat terbuka lebih tinggi, serta memperluas kapasitas dan skalabilitas perdagangan basis Ethena.

Tokenisasi

Kekuatan inti kripto terletak pada kemampuannya memungkinkan siapa saja menerbitkan dan memperdagangkan token secara seamless. Token dapat mewakili aset apa pun—stablecoin, token L1, meme coin, atau strategi yang ditokenisasi.

Di finansial tradisional, analogi terdekat adalah ETF. Kini, jumlah ETF di AS melebihi saham terdaftar individual. ETF mengemas strategi kompleks ke satu ticker yang bisa diperdagangkan, memungkinkan investor membeli, menjual, atau menyimpan dengan mudah—tanpa repot urusan eksekusi atau rebalancing. Semua kerumitan operasional ditangani penerbit ETF. Tak heran, BlackRock, penyedia ETF terbesar dunia, sangat mendukung tokenisasi.

Tokenisasi melampaui ETF dengan memungkinkan aset dimiliki dan diperdagangkan lebih cepat, murah, dan dalam ukuran apa pun, sekaligus meningkatkan distribusi dan efisiensi modal. Siapa pun dengan akses internet bisa langsung membeli, menjual, mengirim, menerima token, bahkan menggunakannya sebagai agunan untuk membuka likuiditas tambahan. Kami membayangkan masa depan di mana fintech global mendistribusikan strategi tokenisasi secara massal, menghadirkan produk kelas institusi langsung ke konsumen dunia.

Ethena memulai dengan men-tokenisasi perdagangan basis, namun tidak ada yang menghalangi diversifikasi sumber imbal hasil ke depannya. Faktanya, hal ini sudah berlangsung. Ketika perdagangan basis menghasilkan return rendah atau negatif, Ethena dapat mengalokasikan sebagian agunan ke produk lain dalam ekosistemnya—USDtb, stablecoin yang didukung dana Treasury tokenisasi BlackRock, BUIDL—untuk menjaga stabilitas dan mengoptimalkan hasil.

Alasan Berinvestasi di ENA

Meski kami telah membahas potensi optimisme jangka panjang Ethena, memahami tim serta fitur protokol—terutama manajemen risiko, penangkapan nilai, dan peluang pertumbuhan ke depan—sama pentingnya.

Tim

“Saya resign beberapa hari pasca Luna collapse untuk membangun Ethena, dan membentuk tim beberapa bulan usai peristiwa FTX,” ungkap founder Ethena, Guy Young.

Dari pengalaman kami, Guy adalah salah satu pemikir paling tajam dan strategis di DeFi, membawa pengalaman Cerberus Capital Investment ke pasar kripto yang kian finansialisasi.

Keberhasilan Guy didukung tim ramping berpengalaman sekitar 25 operator. Nama-nama penting di antaranya CTO Alex Nimmo, mantan pegawai BitMEX yang membantu membangun perpetual futures sebagai instrumen finansial utama kripto, serta COO Elliot Parker, eks Paradigm Markets dan Deribit. Koneksi Elliot dengan market maker dan bursa mendorong integrasi Ethena dengan counterparty utama.

Hasilnya nyata. Dalam kurang dari dua tahun, Ethena telah menjadi penerbit dolar sintetis terbesar. Tim bergerak cepat, terintegrasi dengan bursa terpusat utama, dan membangun saluran hedging yang biasanya memakan waktu lama bagi proyek lain. Bursa utama kini menerima USDe sebagai agunan di venue seperti Binance dan Bybit. Banyak bursa ini juga investor Ethena, menunjukkan kesesuaian strategis antara protokol dan pelaku kripto global.

Manajemen Risiko

Partner kami Spencer dan Kyle menulis pada 2021, “Protokol DeFi Tidak Menangkap Nilai, DAO Mengelola Risiko.” Intinya: Protokol DeFi yang tak mengelola risiko tapi mengenakan biaya akan difork—pasti ada versi gratis. Sebaliknya, protokol yang benar-benar mengelola risiko wajib mengenakan biaya, atau tak ada yang mendukung sistemnya.

Ethena adalah contoh sempurna prinsip ini. Protokol membuktikan manajemen risiko solid, sukses melewati dua peristiwa stres besar tahun ini—masing-masing memperkuat kredibilitas, ketahanan, dan kepercayaan merek di ekosistem kripto.

Peretasan Bybit: Peretasan Kripto Terbesar Saat Ini

Peretasan hot wallet Bybit senilai USD 1,4 miliar pada 21 Februari 2025 jadi uji stres nyata model counterparty bursa Ethena. Ini memicu penarikan besar-besaran dari pengguna Bybit, namun strategi Ethena tetap aman.

Berkat hedge dan agunan yang terdiversifikasi lintas venue serta diamankan dalam kustodi off-exchange, Ethena beroperasi normal. Penting, tidak ada agunan Ethena yang hilang dan tidak ada alur pencetakan maupun penebusan yang terganggu akibat insiden Bybit.

Penjualan 10 Oktober: Likuidasi Kripto Satu Hari Terbesar

Pada 10 Oktober 2025, pasar kripto mengalami deleveraging ekstrem, sekitar USD 20 miliar posisi dilikuidasi seiring minat terbuka anjlok di CEX dan DEX besar. Selama kejadian ini, akibat desain oracle Binance, USDe sempat diperdagangkan serendah USD 0,65 di Binance dan menuai kritik. Namun, USDe tetap mendekati nilai pari di venue on-chain lebih likuid seperti Curve (lihat grafik bawah), dan penebusan tetap normal—membuktikan ini masalah venue, bukan depeg sistemik. Postingan X Guy mengulas detail peristiwa 10 Oktober.

USDe (Curve) vs. USDC (Binance)

Pada dua kasus ini, tim Ethena berkomunikasi transparan dan tidak kehilangan dana pengguna. Protokol beroperasi normal, memproses penebusan sembilan digit dalam hitungan jam—semua terverifikasi on-chain. Peristiwa seperti ini menguji disiplin risiko protokol mana pun. Sukses menghadapi stres besar bukan hanya meningkatkan kepercayaan dan kredibilitas, tetapi juga membangun nilai merek serta daya saing—menciptakan moat kuat bagi protokol DeFi seperti Ethena.

Wajar bila Ethena akan menghadapi stres test lain di masa mendatang. Kami tidak menyatakan risiko hilang atau sudah sepenuhnya diatasi—melainkan Ethena terbukti sangat tangguh di beberapa peristiwa stres paling signifikan pasar kripto.

Penangkapan Nilai

Kami percaya Ethena dapat mengenakan biaya lebih tinggi dibanding stablecoin seperti USDC. Berbeda dengan USDC, Ethena aktif mengelola risiko pasar, membagikan imbal hasil lebih tinggi ke pengguna dalam banyak kasus, dan berpotensi memiliki korelasi suku bunga negatif jangka pendek-menengah—memperkuat kemampuan penangkapan nilai jangka panjang.

Saat ini, ENA terutama berfungsi sebagai token governance, namun ada jalur jelas baginya untuk mengakumulasi nilai. Ethena menghasilkan sekitar USD 450 juta pendapatan dalam setahun terakhir, yang belum mengalir ke pemegang ENA.

Proposal pengalihan biaya yang diajukan November 2024 merinci milestone yang harus dicapai sebelum nilai mengalir ke pemegang ENA. Semua milestone ini sudah tercapai sebelum peristiwa 10 Oktober. Target tersisa hanya suplai beredar USDe, yang kami perkirakan akan tembus USD 10 miliar sebelum aktivasi. Komite risiko dan komunitas kini meninjau detail pengalihan biaya.

Kami menilai perkembangan ini akan disambut baik publik, karena memperkuat governance Ethena, basis pemegang jangka panjang, dan mengurangi tekanan jual token.

Peluang Pertumbuhan Jangka Panjang

Ethena sudah termasuk protokol dengan pendapatan tertinggi di kripto.

Ethena memanfaatkan kepemimpinannya untuk meluncurkan produk baru berdasarkan keunggulan penerbitan stablecoin dan keahlian exchange perpetual kripto. Produk tersebut antara lain:

- Ethena Whitelabel: produk stablecoin-as-a-service untuk chain dan aplikasi terkemuka. Sudah diluncurkan lewat SUIG bermitra dengan megaETH, Jupiter, Sui, dan lainnya.

- HyENA dan Ethereal: dua DEX perpetual eksternal berbasis agunan USDe, mengakselerasi adopsi USDe dan mengembalikan biaya trading ke ekosistem Ethena. Keduanya dibangun eksternal namun memberi nilai langsung bagi Ethena.

Lini produk baru ini dapat memperkuat posisi Ethena sebagai pemimpin dolar sintetis.

Untuk semua produk baru berbasis Ethena, protokol akan mendapat manfaat ekonomi dari inisiatif tersebut, menambah basis pendapatan yang sudah solid.

Alasan Optimisme Jangka Panjang terhadap Ethena

Ethena telah menempati posisi unik di pasar stablecoin yang lama didominasi Tether dan Circle, menjadi pemimpin dolar sintetis.

Dengan pertumbuhan stablecoin, tokenisasi aset tradisional, dan ekspansi DEX perpetual, kami yakin Ethena paling siap mendapat manfaat, ketika permintaan leverage global menghasilkan imbal hasil menarik dan mudah diakses bagi pengguna serta fintech di seluruh dunia.

Manajemen risiko protokol terbukti dalam berbagai peristiwa stres riil, secara konsisten membangun kepercayaan mendalam dengan pengguna dan mitra.

Dalam jangka panjang, Ethena dapat memanfaatkan skala, brand, dan infrastruktur untuk ekspansi produk, diversifikasi pendapatan, dan memperkuat ketahanan terhadap guncangan pasar.

Sebagai penerbit dolar sintetis dengan pertumbuhan tercepat di segmen stablecoin berimbal hasil—segmen stablecoin dengan pertumbuhan paling pesat—Ethena siap menginkubasi lini bisnis baru, mendorong potensi pertumbuhan exchange dan on/off-ramp, serta meningkatkan suplai USDe.

Peluang ke depan sangat besar, dan sebagai pemegang token ENA jangka panjang, kami menyambut peluang ini dengan optimisme tinggi.

Pengungkapan:

- Artikel ini adalah salinan ulang dari [Foresight News], dengan hak cipta milik penulis asli [Vishal Kankani, Multicoin Capital]. Jika Anda keberatan atas salinan ulang ini, silakan hubungi tim Gate Learn untuk penanganan sesuai prosedur.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan nasihat investasi.

- Versi bahasa lain artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan tanpa referensi Gate.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Hyperliquid (HYPE)?

Apa itu Stablecoin?