- Harga Bitcoin telah turun sejak Gedung Putih mengumumkan tarif timbal balik baru, tetapi kami berharap bahwa tarif dan ketegangan perdagangan pada akhirnya akan menjadi positif untuk adopsi Bitcoin dalam jangka menengah.

- Pertama, tarif yang lebih tinggi berkontribusi terhadap stagflasi, yang cenderung menjadi negatif bagi pengembalian aset tradisional dan positif bagi komoditas langka seperti emas. Bitcoin belum ada untuk stagflasi di masa lalu tetapi dapat dianggap sebagai komoditas digital langka dan semakin dianggap sebagai penyimpan nilai modern. Kedua, ketegangan perdagangan dapat menempatkan tekanan pada permintaan cadangan untuk Dolar AS, membuka ruang bagi aset bersaing, termasuk mata uang fiat lainnya, emas, dan Bitcoin.

- Meskipun ketidakpastian kebijakan jangka pendek sangat tinggi, dalam pandangan kami investor yang berorientasi jangka panjang sebaiknya menyiapkan portofolio untuk pelemahan Dollar yang berkelanjutan dan inflasi umumnya di atas target — sesuai dengan bagaimana periode friksi perdagangan AS yang parah telah diselesaikan di masa lalu.

- Bitcoin kemungkinan akan mendapat manfaat dari latar belakang makro ini, menurut pandangan kami, dan mungkin inilah alasan mengapa Bitcoin telah melampaui pasar ekuitas (secara risiko-disesuaikan) selama penurunan terkini. Selain itu, seperti emas pada tahun 1970-an, Bitcoin saat ini memiliki struktur pasar yang terus membaik dengan dukungan dari perubahan kebijakan pemerintah AS, yang mungkin membantu memperluas basis investor Bitcoin.

Sejak Gedung Putih mengumumkan tarif global baru pada 2 April, harga Bitcoin turun secara moderat.[1]Pasar aset sebagian pulih pada 9 April dengan pengumuman penundaan 90 hari pada tarif timbal balik non-China, tetapi pengumuman tarif asli telah memengaruhi hampir semua aset. Melalui penarikan, penurunan dalam Bitcoin relatif kecil secara risiko-adjusted (Pameran 1). Sebagai contoh, dari 2 April hingga 8 April (sebelum penundaan 90 hari dan pemulihan dalam penilaian), S&P 500 turun sekitar 12%. Volatilitas harga Bitcoin biasanya sekitar tiga kali lebih tinggi daripada S&P 500.[2]Oleh karena itu, jika Bitcoin memiliki korelasi 1:1 dengan hasil ekuitas, penurunan pada S&P 500 akan menyiratkan penurunan 36% dalam harga Bitcoin. Fakta bahwa harga hanya turun 10% selama periode ini menyoroti manfaat diversifikasi potensial dari memegang Bitcoin dalam sebuah portofolio, bahkan selama penurunan yang dalam. Setelah pemulihan sebagian pada pasar pada 9 April, baik S&P 500 maupun Bitcoin turun sekitar 4% sejak pengumuman tarif timbal balik.

Pameran 1: Bitcoin mengalami penurunan risiko yang moderat dalam istilah yang disesuaikan dengan risiko

Dalam jangka pendek, prospek pasar global kemungkinan akan bergantung pada pembicaraan perdagangan antara Gedung Putih dan negara-negara lain. Meskipun negosiasi bisa menghasilkan tarif yang lebih rendah, kemunduran dalam pembicaraan juga bisa mengakibatkan lebih banyak balasan. Baik volatilitas yang terealisasi maupun tersirat di pasar tradisional tetap sangat tinggi, dan sulit untuk memprediksi bagaimana konflik perdagangan akan berevolusi dalam beberapa minggu mendatang (Lampiran 2). Investor harus berhati-hati tentang penentuan posisi yang tepat dalam lingkungan pasar berisiko tinggi. Dengan demikian, volatilitas harga Bitcoin telah meningkat jauh lebih sedikit daripada volatilitas ekuitas, dan sejumlah indikator menunjukkan bahwa posisi pedagang spekulatif dalam kripto relatif rendah. Jika risiko makro mereda dalam beberapa minggu mendatang, valuasi kripto seharusnya siap untuk rebound, menurut pandangan kami.

Pameran 2: Volatilitas implisit ekuitas mendekati Bitcoin

Di luar jangka pendek, dampak tarif yang lebih tinggi pada Bitcoin akan tergantung pada konsekuensinya bagi ekonomi dan arus modal internasional. Dalam pandangan kami, terlepas dari penurunan harga Bitcoin selama seminggu terakhir, kenaikan tajam dalam tarif dan kemungkinan perubahan pola perdagangan global harus dianggap positif untuk adopsi Bitcoin dalam jangka menengah. Ini karena tarif (dan perubahan terkait dengan hambatan perdagangan non-tarif) dapat berkontribusi pada "stagflasi," dan karena mereka dapat mengakibatkan permintaan yang lebih lemah secara struktural untuk Dolar AS.

Penugasan Alokasi Aset untuk Stagflasi

Stagflasi mengacu pada ekonomi dengan pertumbuhan PDB yang rendah dan/atau melambat dan inflasi yang tinggi dan/atau mempercepat. Tarif meningkatkan harga barang impor dan oleh karena itu (setidaknya sementara) berkontribusi terhadap inflasi. Pada saat yang sama, tarif dapat memperlambat pertumbuhan ekonomi karena pendapatan rumah tangga riil yang lebih rendah serta biaya penyesuaian yang dihadapi oleh perusahaan. Pada jangka panjang hal ini mungkin dapat dikompensasi dengan investasi yang lebih tinggi dalam manufaktur dalam negeri, tetapi sebagian besar ekonom mengharapkan bahwa tarif baru akan memberatkan ekonomi setidaknya dalam setahun ke depan.[3]Bitcoin masih terlalu muda bagi kita untuk tahu bagaimana perilakunya dalam episode-episode sebelumnya, tetapi data historis menunjukkan bahwa stagflasi cenderung negatif untuk imbal hasil aset tradisional dan menguntungkan untuk komoditas langka seperti emas.

Untuk perspektif historis, pengembalian aset selama tahun 1970-an memberikan contoh paling jelas tentang dampak stagflasi pada pasar keuangan. Selama dekade tersebut, baik ekuitas AS maupun obligasi jangka panjang memberikan pengembalian tahunan sekitar 6%.[4], yang berada di bawah tingkat inflasi rata-rata sebesar 7,4%. Sebaliknya, harga emas mengalami apresiasi dengan tingkat tahunan sekitar 30%, jauh di atas tingkat inflasi (Pameran 3).

Pameran 3: Aset tradisional mengalami return riil negatif pada tahun 1970-an

Episode stagflasi biasanya tidak begitu ekstrem, tetapi dampaknya terhadap hasil aset secara umum konsisten dari waktu ke waktu. Tabel 4 menunjukkan rata-rata hasil tahunan untuk saham AS, obligasi pemerintah, dan emas dari tahun 1900 hingga 2024, di bawah rezim yang berbeda untuk pertumbuhan PDB dan inflasi. Ide bahwa hasil untuk aset yang berbeda bervariasi secara sistematis selama siklus ekonomi adalah dasar dari investasi makro.

Data historis menyoroti tiga poin:

- Pengembalian ekuitas meningkat ketika pertumbuhan GDP tinggi dan/atau mempercepat dan ketika inflasi rendah dan/atau melambat. Akibatnya, pengembalian ekuitas seharusnya diharapkan turun selama stagflasi, dan investor seharusnya berpotensi mengurangi alokasi ekuitas.

- Imbal hasil obligasi meningkat ketika pertumbuhan PDB rendah atau menurun. Inflasi memiliki dampak yang kurang jelas pada imbal hasil obligasi, sebagian karena inflasi tinggi juga sering kali mengimplikasikan imbal hasil rata-rata yang tinggi (dan tingkat bunga uang tunai yang lebih tinggi). Untuk alokasi obligasi, investor harus mempertimbangkan apakah tarif utamanya mengimplikasikan pertumbuhan ekonomi yang lebih lemah atau inflasi yang lebih tinggi.

- Imbal hasil emas meningkat dengan stagflasi — yaitu, ketika pertumbuhan PDB rendah atau melambat dan ketika inflasi tinggi atau meningkat. Oleh karena itu, jika prospek makroekonomi menunjukkan risiko stagflasi yang lebih tinggi, para investor sebaiknya mempertimbangkan peningkatan alokasi ke aset-aset seperti emas.

Pameran 4: Stagflasi menurunkan pengembalian ekuitas dan meningkatkan pengembalian emas

Apakah Bitcoin juga menghargai selama periode stagflasi tergantung pada apakah investor menganggapnya sebagai komoditas langka dan aset moneter seperti emas. Properti dasar Bitcoin menunjukkan bahwa akan demikian, dan kami telah mendengar bahwa pejabat seperti Menteri Keuangan Bessent mengatakan bahwa "Bitcoin menjadi simpanan nilai."[5]

Bitcoin dan Dolar Amerika Serikat

Tarif dan ketegangan perdagangan juga dapat mendukung adopsi Bitcoin dalam jangka menengah karena adanya tekanan pada permintaan terhadap Dolar AS. Sebagian ini bersifat mekanis: jika aliran perdagangan kotor dengan AS menurun, dan sebagian besar aliran itu dinyatakan dalam Dolar AS, maka akan ada permintaan transaksional yang lebih sedikit terhadap mata uang tersebut. Namun, jika kenaikan tarif juga menciptakan konflik dengan negara-negara besar lainnya, mereka juga dapat melemahkan permintaan terhadap Dolar sebagai penyimpan nilai.

Bagian Dolar dalam cadangan devisa global jauh melebihi pangsa AS dalam output ekonomi global (Pameran 5). Ada banyak alasan untuk ini, tetapi efek jaringan memainkan peran penting: negara-negara berdagang dengan Amerika Serikat, meminjam di pasar Dolar, dan biasanya menomori ekspor komoditas dalam Dolar.[6]Jika ketegangan perdagangan mengakibatkan hubungan yang lebih lemah dengan ekonomi AS dan/atau pasar keuangan berbasis USD, negara-negara dapat mempercepat diversifikasi cadangan devisa mereka.

Pameran 5: Bagian dolar dari cadangan jauh melebihi bagian AS dari ekonomi dunia

Banyak bank sentral telah meningkatkan pembelian emas menyusul sanksi Barat terhadap Rusia.[7]Menurut pengetahuan kami, tidak ada bank sentral selain Iran yang saat ini memiliki Bitcoin dalam neracanya. Namun, Bank Nasional Ceko telah mulai menjelajahi opsi ini, AS kini telah membuat Cadangan Bitcoin Strategis, dan beberapa dana kekayaan negara telah mengungkapkan investasi dalam Bitcoin.[8]Menurut pandangan kami, gangguan terhadap sistem perdagangan dan keuangan internasional yang berpusat pada Dolar bisa mengakibatkan diversifikasi cadangan yang lebih besar oleh bank sentral, termasuk ke dalam Bitcoin

Momen dalam sejarah AS yang paling mirip dengan pengumuman "Hari Pembebasan" Presiden Trump mungkin adalah "Nixon Shock" pada 15 Agustus 1971. Pada malam itu, Presiden Nixon mengumumkan tarif sebesar 10% secara menyeluruh dan mengakhiri konvertibilitas Dolar menjadi emas - sebuah sistem yang telah menjadi dasar perdagangan dan keuangan global sejak akhir Perang Dunia II. Tindakan tersebut memicu periode diplomasi antara AS dan negara-negara lain, mencapai Kesepakatan Smithsonian pada Desember 1971, di mana negara-negara lain setuju untuk menaikkan nilai mata uang mereka lebih tinggi dibandingkan dengan Dolar AS. Greenback akhirnya melemah 27% antara K2 1971 dan K3 1978. Dalam 50 tahun terakhir, telah terjadi beberapa periode ketegangan perdagangan yang diikuti oleh pelemahan Dolar (sebagian didamaikan) (Pameran 6).

Bukti 6: Akankah ada "Kesepakatan Mar-a-Lago" untuk melemahkan Dolar?

Apakah dinegosiasikan secara formal sebagai bagian dari "Kesepakatan Mar-a-Lago"[9]Atau tidak, kami berharap bahwa periode tensi perdagangan terbaru akan diikuti oleh pelemahan Dolar yang berkelanjutan. Dolar AS sudah terlalu bernilai menurut indikator standar, Federal Reserve memiliki ruang untuk menurunkan tingkat suku bunga, dan Gedung Putih ingin menurunkan defisit perdagangan AS. Meskipun tarif mengubah harga impor dan ekspor yang efektif, Dolar yang lebih lemah bisa membawa keseimbangan yang diinginkan dalam aliran perdagangan secara bertahap dan melalui mekanisme berbasis pasar.

Bitcoin untuk Zaman Kita

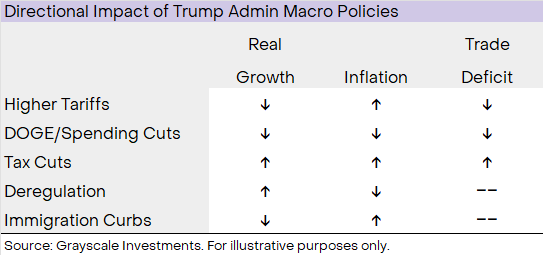

Pasar keuangan sedang menyesuaikan diri dengan perubahan tiba-tiba dalam kebijakan perdagangan AS yang akan memiliki dampak negatif jangka pendek pada ekonomi. Namun, kondisi pasar selama seminggu terakhir kemungkinan tidak akan menjadi norma selama empat tahun ke depan. Administrasi Trump sedang mengejar serangkaian tindakan kebijakan yang akan memiliki implikasi berbeda untuk pertumbuhan GDP, inflasi, dan defisit perdagangan (Pameran 7). Sebagai contoh, meskipun tarif dapat mengurangi pertumbuhan dan meningkatkan inflasi (yaitu, berkontribusi pada stagflasi), jenis deregulasi tertentu dapat meningkatkan pertumbuhan dan mengurangi inflasi (yaitu, mengurangi stagflasi). Hasil bersih akan tergantung pada sejauh mana Gedung Putih menerapkan agenda kebijakannya di setiap area ini.

Pameran 7: Kebijakan makro AS akan memiliki berbagai efek pada pertumbuhan dan inflasi

Meskipun prospeknya tidak pasti, tebakan terbaik kami adalah bahwa kebijakan pemerintah AS akan mengakibatkan pelemahan Dolar yang berkelanjutan dan inflasi secara umum di atas target dalam 1-3 tahun ke depan. Tarif sendiri cenderung memperlambat pertumbuhan, tetapi dampaknya mungkin sebagian dapat dikompensasi oleh pemotongan pajak, deregulasi, dan depresiasi Dolar. Jika Gedung Putih juga agresif mengejar kebijakan lain yang lebih pro-pertumbuhan, pertumbuhan PDB bisa tetap cukup baik meskipun terjadi guncangan awal dari tarif. Apakah pertumbuhan riil tetap kuat atau tidak, sejarah menunjukkan bahwa periode tekanan inflasi yang teguh bisa menantang bagi pasar ekuitas dan menguntungkan bagi komoditas langka seperti emas dan Bitcoin

Selain itu, seperti emas pada tahun 1970-an, Bitcoin saat ini memiliki struktur pasar yang terus membaik — didukung oleh perubahan kebijakan pemerintah AS — yang mungkin membantu memperluas basis investor Bitcoin. Sejak awal tahun, Gedung Putih telah melakukan berbagai perubahan kebijakan yang seharusnya mendukung investasi di industri aset digital, termasuk menarik sejumlah gugatan hukum, memastikan aset untuk perbankan komersial tradisional, dan memungkinkan lembaga yang diatur seperti penyimpanan untuk menawarkan layanan kripto. Hal ini pada gilirannya memicu sebuah gelombang aktivitas penggabungan dan akuisisidan investasi strategis lainnya. Tarif baru telah menjadi angin kencang jangka pendek bagi penilaian aset digital, tetapi kebijakan kripto khusus administrasi Trump telah mendukung industri. Secara bersamaan, permintaan makro yang meningkat untuk aset komoditas yang langka dan lingkungan operasional yang membaik bagi investor bisa menjadi kombinasi yang kuat untuk adopsi Bitcoin dalam beberapa tahun mendatang.

Pernyataan Penafian:

Artikel ini dicetak ulang dari [Grayscale]. Semua hak cipta milik penulis asli [Zach Pandl]. Jika ada keberatan terhadap pencetakan ulang ini, silakan hubungi Gate Belajartim, dan mereka akan menanganinya dengan segera.

Penolakan Tanggung Jawab: Pandangan dan opini yang terungkap dalam artikel ini semata-mata milik penulis dan tidak merupakan saran investasi apa pun.

Terjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel yang diterjemahkan dilarang.