Riset Mendalam: Prospek ke Depan: Kapan The Fed Akan Mengakhiri Quantitative Tightening dan Apa Implikasinya bagi Pasar Crypto?

Pendahuluan

Pada Desember 2024, total aset Federal Reserve turun menjadi sekitar US$6,8 triliun, mendekati target quantitative tightening (QT) yang telah ditetapkan. Saat The Fed berada di akhir QT dan kemungkinan menuju quantitative easing (QE), apa arti perubahan kebijakan ini bagi pasar kripto? Artikel ini menganalisis secara sistematis tiga aspek utama: pelajaran dari episode QT dan QE sebelumnya, empat faktor inti yang membentuk keputusan kebijakan The Fed, serta hubungan perubahan kebijakan tersebut dengan kapitalisasi pasar kripto.

1. Krisis Likuiditas dan “Unlimited QE”: Pelajaran dari Episode QT dan QE Sebelumnya

1.1 Krisis Likuiditas Pasar Repo 2019

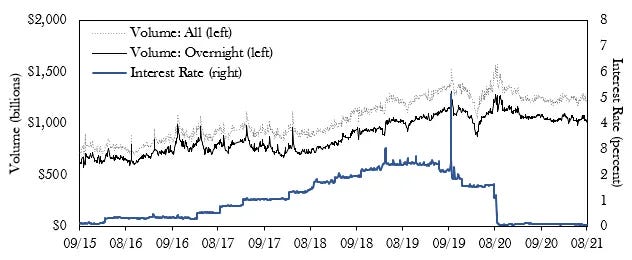

Federal Reserve mulai menaikkan suku bunga pada Desember 2015 dan menjalankan QT pada Oktober 2017. Namun, pertengahan 2019 mencatat munculnya risiko likuiditas ringan, sehingga mendorong The Fed untuk melakukan pemotongan suku bunga pertama sejak 2008 pada Juli 2019. Meskipun demikian, permintaan repo overnight melonjak pada September 2019 dan mendorong suku bunga repo di atas batas atas target rentang suku bunga The Fed.

Untuk menstabilkan pasar keuangan, The Fed melakukan tiga langkah: 1) melanjutkan pembelian Treasury, 2) meningkatkan frekuensi dan volume operasi repo overnight maupun berjangka, serta 3) memotong suku bunga dua kali beruntun (September dan Oktober 2019). Langkah-langkah ini efektif mengakhiri QT dan menandai dimulainya kembali QE.

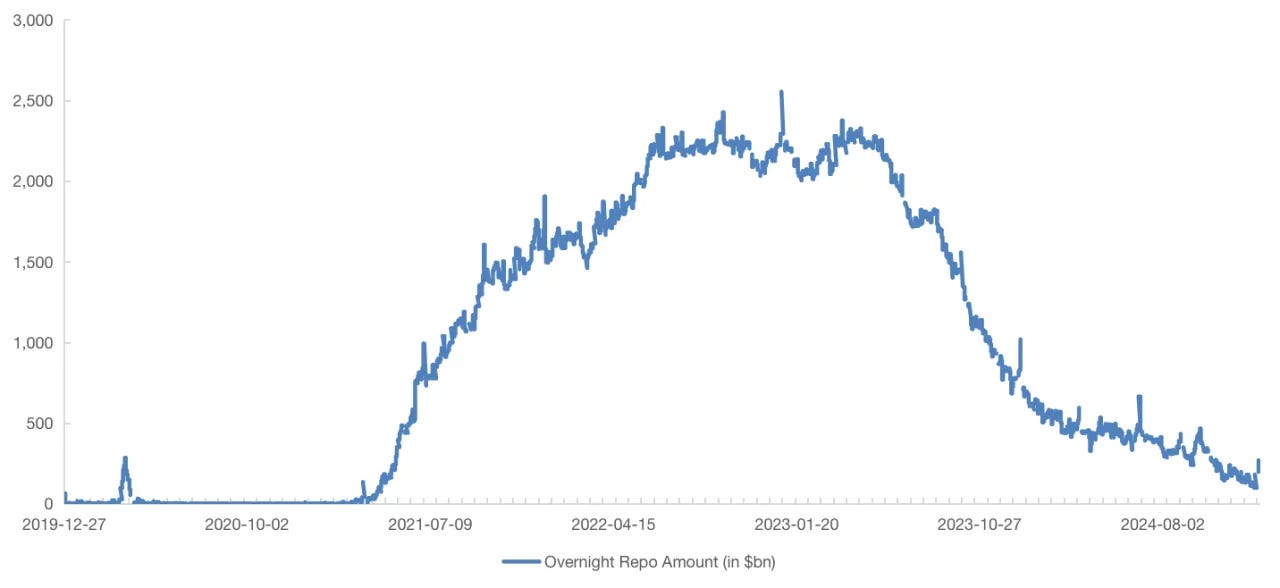

Suku Bunga Repo Overnight Melebihi Batas Atas Target Suku Bunga Kebijakan pada September 2019

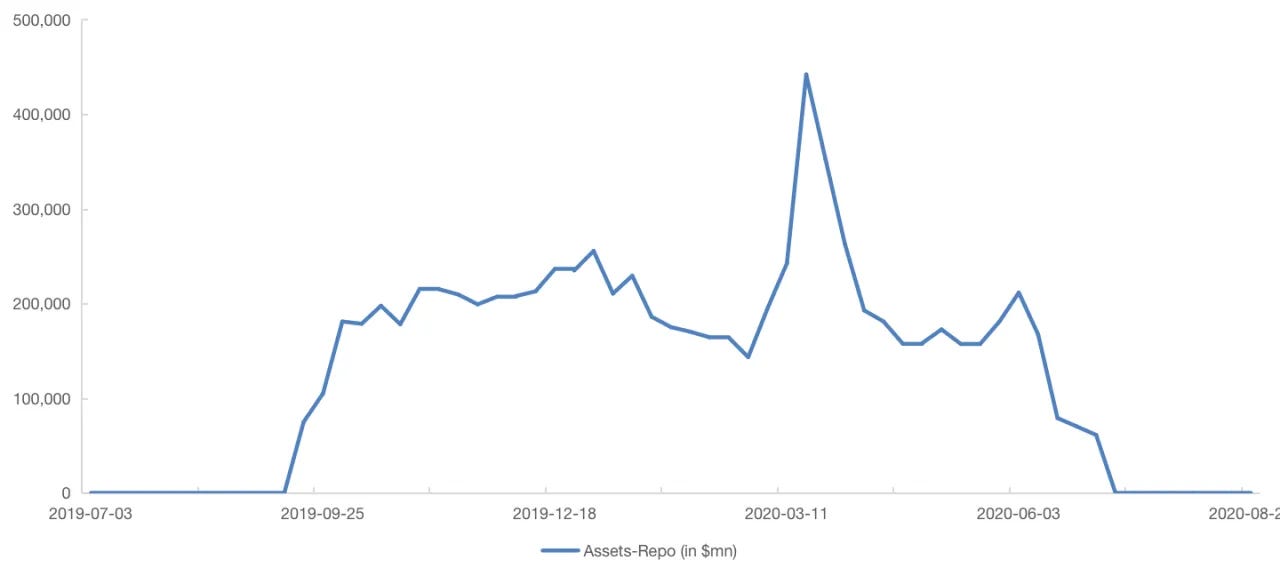

Federal Reserve Mengaktifkan Kembali Instrumen Repo Pasca Krisis Likuiditas September 2019

Meski The Fed sudah memotong suku bunga pada Juli 2019, kebijakan tersebut tetap tidak berhasil mencegah krisis likuiditas di pasar repo, sehingga menuai kritik terhadap pembatasan kebijakan dan independensi The Fed. The Fed juga menyadari bahwa di bawah kerangka cadangan berlimpah, hubungan antara suku bunga kebijakan dan cadangan telah makin lemah. The Fed kini harus memperhitungkan banyak faktor untuk menilai kondisi pasar dan risiko pengetatan berlebihan.

1.2 “Unlimited QE” Tahun 2020

Pandemi COVID-19 memicu gangguan ekonomi besar, termasuk penurunan tajam di sektor pekerjaan dan konsumsi. The Fed merespons risiko finansial dengan menurunkan suku bunga hingga nol, meluncurkan program QE baru tanpa batas pembelian, membeli Surat Utang Negara AS dan Efek Beragun Hipotek (MBS), serta menggunakan berbagai instrumen likuiditas untuk stabilisasi pasar.

Kebijakan ini juga membatasi fleksibilitas moneter, membentuk gelembung properti, dan meningkatkan tekanan inflasi. Efek-efek tersebut akhirnya memaksa The Fed mengambil sikap yang lebih agresif di kemudian hari.

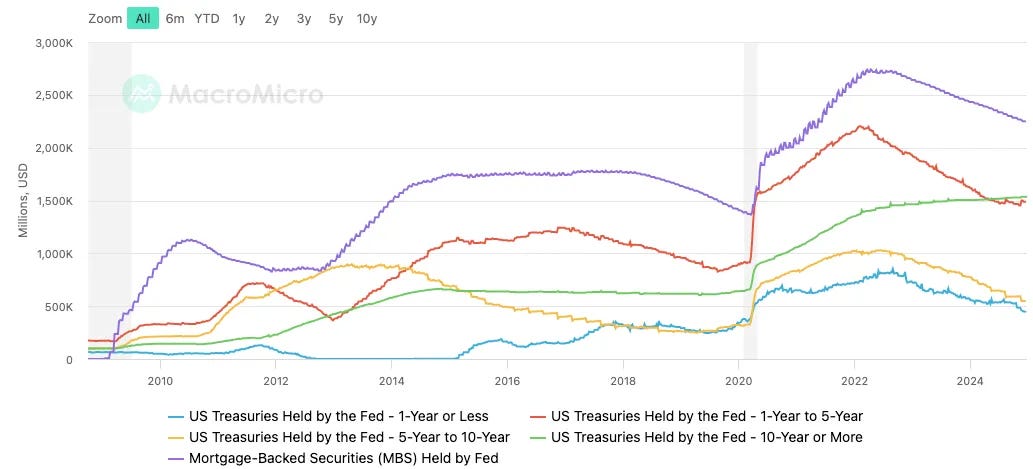

Neraca Keuangan Melonjak Tajam dan Kenaikan Melebihi Ukuran Aset Awal

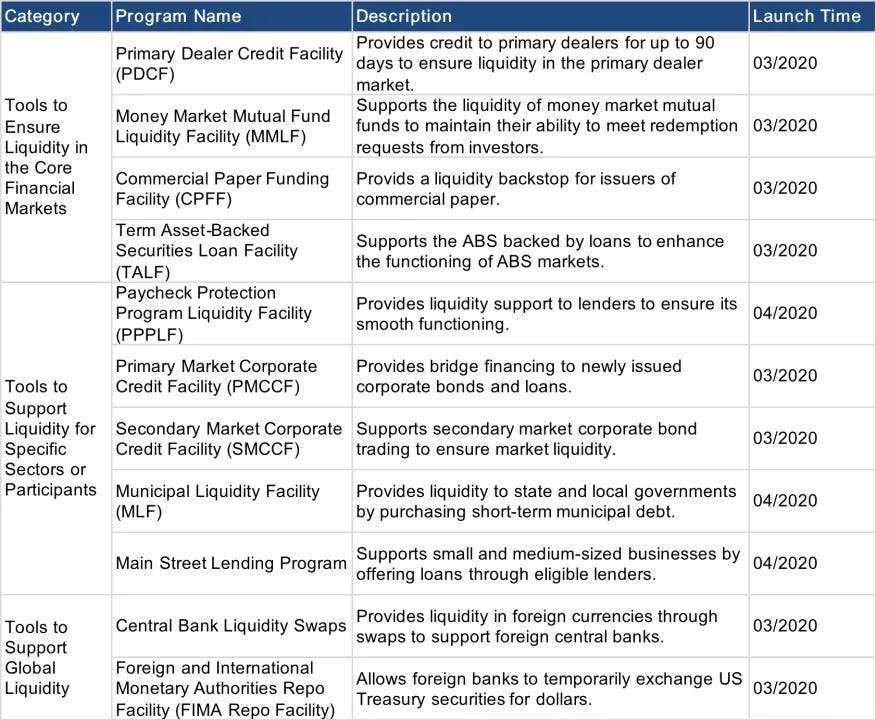

Daftar Instrumen Dukungan Likuiditas Pasca Pandemi

1.3 Mengakhiri QT Terlambat vs. Memulai QE Secara Buta: Refleksi atas Dua Tindakan

Krisis likuiditas tahun 2019 memperlihatkan lambatnya respons The Fed dalam menentukan waktu tepat untuk mengakhiri QT, sementara respons pandemi 2020 menunjukkan kecenderungan The Fed bertindak reaktif berdasarkan situasi aktual ketimbang prospek masa depan. Sejak pengumuman QT Juni 2022, The Fed bergerak teratur dengan kontrol risiko dan menjaga kecukupan cadangan, serta menghindari fluktuasi besar akibat kebijakan yang tidak terukur. Dengan pendekatan preventif dan berorientasi aksi ke depan, The Fed kini lebih fokus pada pengelolaan ekspektasi pasar dan menguji reaksi dengan operasi mikro.

Tujuan QT adalah memangkas kelebihan aset dan likuiditas yang terakumulasi selama QE, serta mengendalikan penurunan suku bunga demi pengaturan yield curve. Kebijakan pemotongan suku bunga dan QT ditekankan para pembuat kebijakan sebagai proses independen. Dengan pendekatan mendekati tingkat netral dan penerapan QT, The Fed mengoptimalkan fleksibilitas moneter dan memperluas ruang untuk kebijakan ke depan.

2. Empat Faktor Kunci Penanda QT Mendekati Akhir

Penting untuk menganalisis peluang penghentian QT atau dimulainya QE oleh The Fed dari empat aspek utama: ON RRP, BTFP, SOFR-IORB Spread, dan rasio cadangan terhadap aset perbankan.

2.1 Overnight Reverse Repurchase Agreements (ON RRP)

Fasilitas overnight reverse repurchase agreement (ON RRP) merupakan komponen utama liabilitas Federal Reserve, dengan partisipan utama meliputi primary dealer, money market fund, bank, Federal Home Loan Banks, serta lembaga sponsor pemerintah seperti Fannie Mae dan Freddie Mac. Money market fund adalah aktor terbesar. Ketika institusi non-bank memiliki dana berlebih tapi peluang investasi terbatas, mereka mengandalkan ON RRP The Fed untuk imbal hasil rendah namun aman. Sejak pertengahan 2023, institusi ini lebih memilih membeli Surat Utang Negara AS, sehingga saldo ON RRP menurun secara konsisten.

Jika ON RRP sudah habis, kelanjutan QT akan menguras cadangan. The Fed diperkirakan akan menghentikan atau memperlambat QT saat cadangan mendekati ambang ample reserves. Saat ini, saldo ON RRP sudah turun ke US$268,7 miliar, atau turun hampir 90% dari puncak Desember 2022. Dengan penurunan ini, sangat mungkin The Fed telah mulai membahas penghentian QT atau kemungkinan QE moderat.

Skala ON RRP Mendekati Titik Terendah

2.2 Bank Term Funding Program (BTFP)

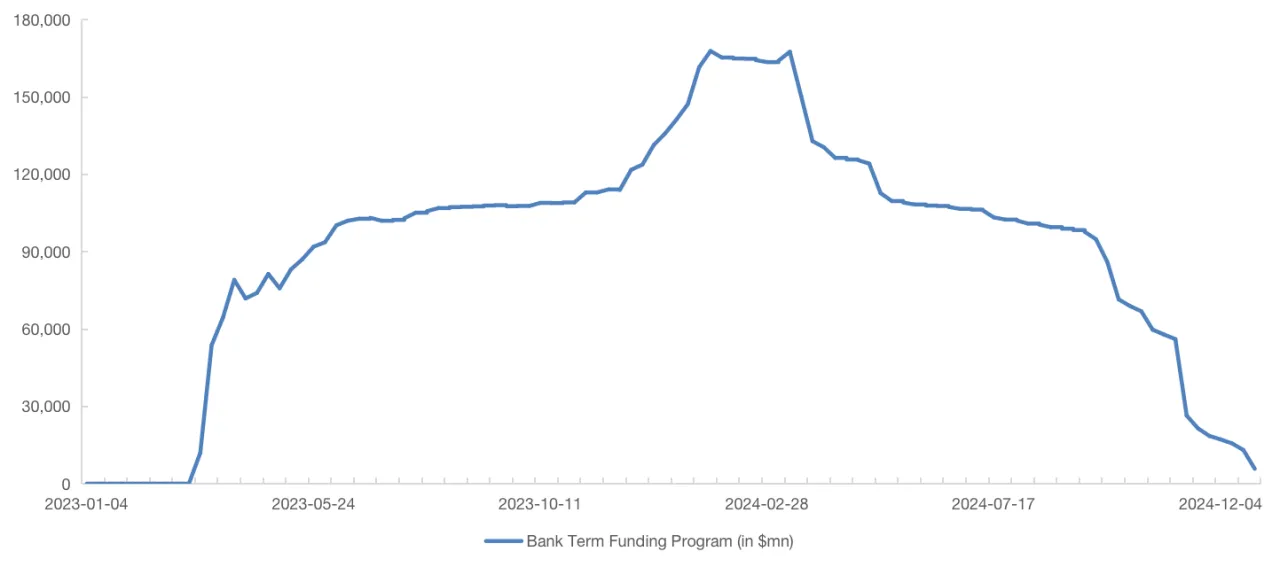

Bank Term Funding Program (BTFP) diperkenalkan The Fed pada Maret 2023 guna mengatasi risiko di bank regional dan kecil, menawarkan pinjaman satu tahun. Karena yield cadangan dan obligasi lebih tinggi dari suku bunga BTFP, bank berkesempatan melakukan arbitrase. Namun, program ini akan berakhir Maret 2024, sehingga penurunan saldo BTFP mempercepat pengurangan aset The Fed. Setelah program selesai, bank kehilangan akses dana arbitrase murah dari The Fed, yang dapat memperlambat laju QT.

Jika tekanan likuiditas meningkat, The Fed kemungkinan akan tetap berhati-hati untuk memulai QE sepenuhnya di tengah inflasi tinggi, dan mungkin lebih memilih instrumen likuiditas alternatif seperti mengaktifkan BTFP atau program serupa sebagai fasilitator QE moderat.

BTFP Menyusut Menjadi US$5,78 miliar di Desember 2024

2.3 Spread SOFR-IORB

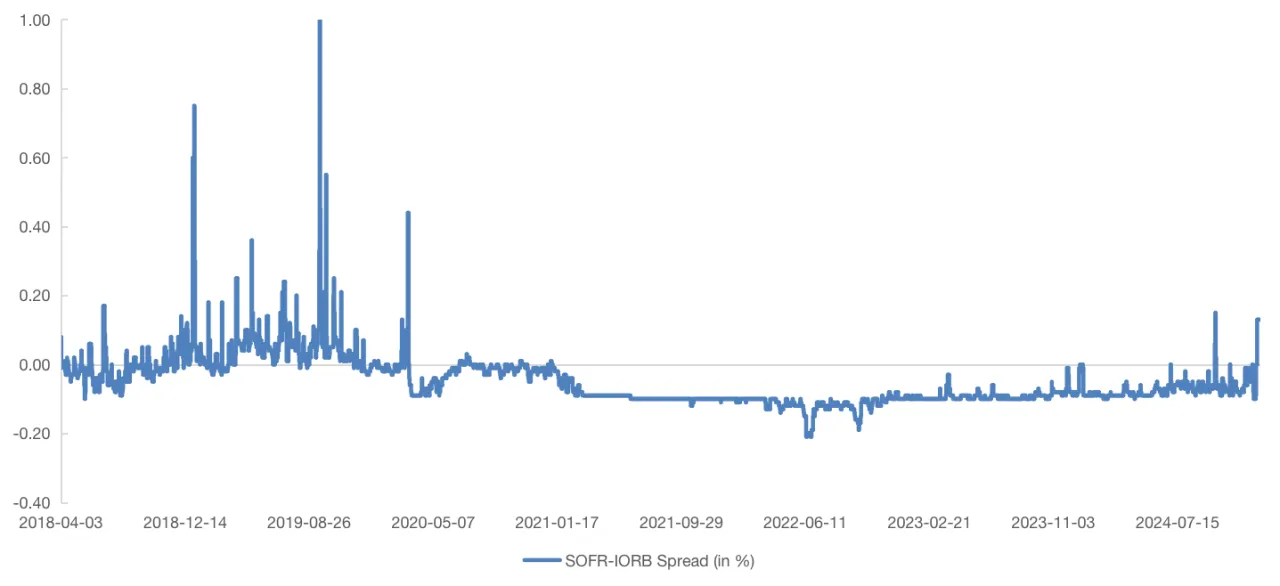

Fluktuasi suku bunga pasar menunjukkan kecukupan cadangan. Jika cadangan kurang, bank akan lebih berhati-hati dan mendorong suku bunga pasar naik. Secured Overnight Financing Rate (SOFR)—berbasis repo overnight dengan agunan Surat Utang Negara AS—sangat responsif terhadap tekanan likuiditas. Lonjakan spread SOFR dan tingkat IORB pada 2019 menjadi indikator ketatnya likuiditas pasar.

Sejak 2021, spread SOFR-IORB berkisar di -0,1%. Mulai Q4 2023, spread melonjak konsisten, mencapai +0,15% dan +0,13% pada Oktober dan Desember 2024. Fenomena ini dapat menandakan cadangan yang tidak cukup dalam sistem perbankan AS, apalagi dengan akan berakhirnya BTFP dan berkurangnya dampaknya di pasar Treasury. Volatilitas spread tersebut kemungkinan disebabkan faktor internal likuiditas dan cadangan perbankan.

Spread SOFR-IORB Signifikan Meningkat dalam Setahun Terakhir, Terjadi Berulang Kali

2.4 Level Kecukupan Cadangan

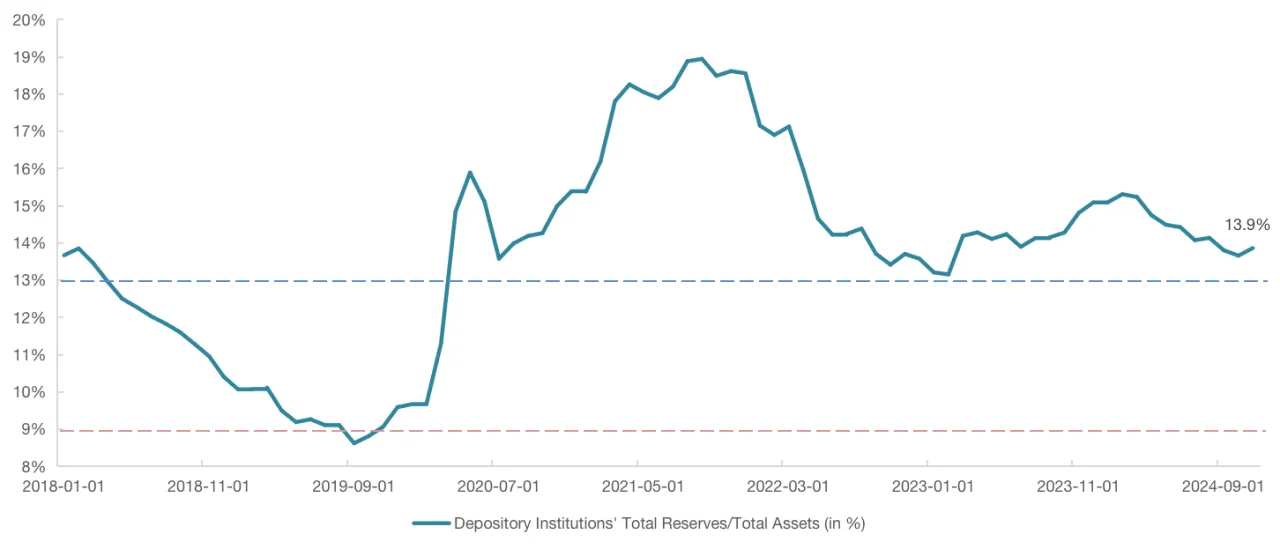

Kecukupan cadangan adalah indikator utama kapan The Fed bisa menghentikan QT. Jika memilih berhenti QT atau memperluas neraca moderat, The Fed dapat menjaga level ample reserve untuk mengantisipasi tekanan penerbitan obligasi di Q1 2025. Ketua Fed New York menjelaskan kurva permintaan cadangan cenderung non-linear dan kecukupan diukur sebagai rasio cadangan terhadap aset bank. Ambang abundant reserves dan ample reserves di 12%-13%, sementara ample reserves ke scarcity di kisaran 8%-10%.

Grafik di bawah memperlihatkan Maret 2019, saat The Fed memperlambat QT, rasio cadangan terhadap aset sudah turun ke 9,5% dan turun lebih lanjut pada September 2019. Sejak awal QT pada Juni 2022, rasio tetap di 13%-15% namun mulai menurun sejak awal 2024. Jika The Fed menghentikan QT saat cadangan mendekati ambang ample, fokus pemantauan berikutnya ialah rasio yang turun di bawah 13% atau bahkan 12%.

Rasio Cadangan terhadap Aset di 13%-15% Sejak 06/2022, Namun Tren Mulai Menurun

2.5 Ringkasan

Analisis pada ON RRP, BTFP, spread SOFR-IORB, dan rasio cadangan terhadap aset menunjukkan penyangga QT yang digunakan The Fed, yakni ON RRP dan BTFP, telah menyusut signifikan. QT lebih lanjut akan menguras cadangan dan mendekatkan rasio cadangan terhadap aset ke batas 12%-13%. Penurunan cadangan juga berpotensi menaikkan suku bunga pasar, memperlebar spread SOFR-IORB, sekaligus mendorong penghentian QT atau permulaan QE moderat. Lingkungan makro kini kian mengarah ke skenario penghentian QT dan awal QE yang lebih mungkin.

Penentuan waktu krusial untuk berhenti QT atau mulai QE harus memperhatikan rasio cadangan terhadap aset serta dinamika spread SOFR-IORB. Jika spread tetap melonjak dalam kondisi ample reserve, tindakan korektif sangat mungkin dibutuhkan. Mempertimbangkan dampak kebijakan yang tertunda—misal, krisis likuiditas terjadi enam bulan setelah perlambatan QT Maret 2019 dan hanya memberi efek terbatas dalam meredam tekanan—secara hati-hati, The Fed diprediksi mulai diskusi Januari, merancang roadmap penghentian QT Maret, dan melakukan perubahan kebijakan antara Mei hingga Juli.

3. Dampak Perubahan Kebijakan QT/QE The Fed terhadap Pasar Kripto

3.1 Indikator Likuiditas Finansial: Pengukur Pengaruh Federal Reserve di Pasar

Pengaruh Federal Reserve terhadap likuiditas keuangan bersumber dari tiga aspek: sekuritas atau pinjaman yang dimiliki Federal Reserve, Treasury General Account (TGA), dan fasilitas ON RRP. Kenaikan TGA maupun ON RRP mengindikasikan penarikan likuiditas, sementara penurunan berarti injeksi. Rumus “liabilitas Federal Reserve — TGA — ON RRP” dapat digunakan sebagai indikator likuiditas sistem keuangan AS, yang sangat erat dengan dinamika cadangan perbankan.

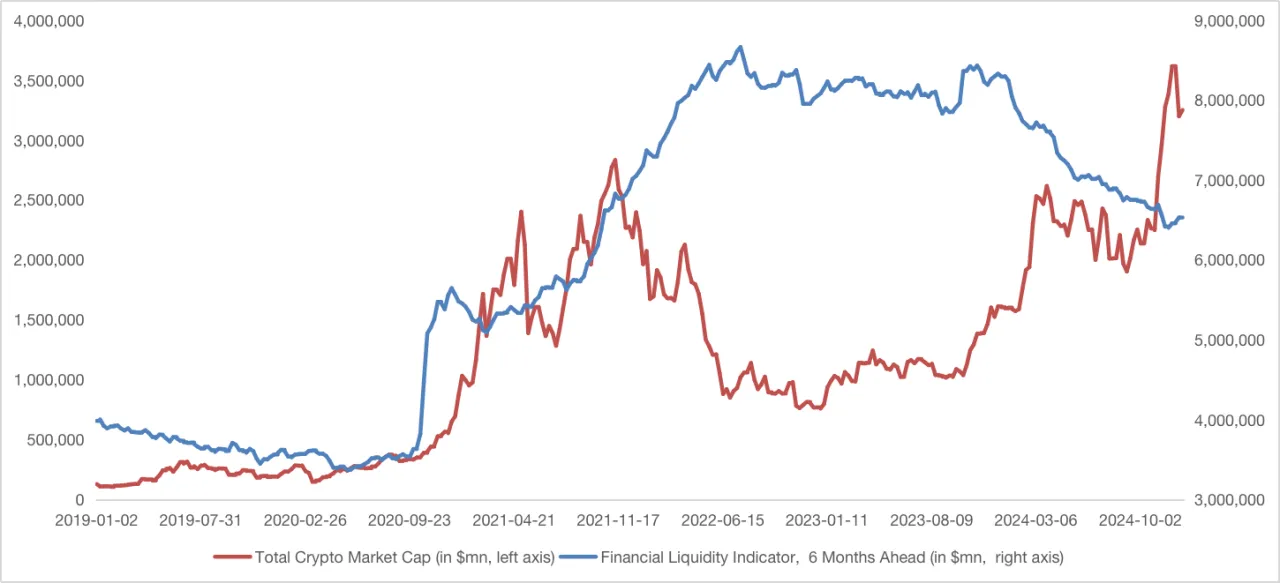

3.2 Indikator Likuiditas Finansial vs. Kapitalisasi Pasar Crypto Total

Jika dibandingkan indikator likuiditas keuangan yang diskalakan 6 bulan ke depan dengan total kapitalisasi pasar kripto, terlihat korelasi kuat dari awal QE 2020 hingga akhir 2021. Setelah periode tersebut, muncul divergensi cukup tajam.

Performa pasar kripto didorong tidak hanya oleh kebijakan makro, tapi juga faktor unik seperti inovasi teknologi, evolusi aplikasi, dan momentum halving Bitcoin. Sementara pada tahun 2022, pasar kripto terguncang oleh peristiwa seperti peretasan DeFi, kejatuhan Terra, penahanan developer Tornado Cash, penurunan harga rig ASIC, dan kebangkrutan FTX yang semuanya menekan kapitalisasi pasar.

Sejak 2024, kombinasi faktor politik serta kehadiran ETF kripto berperan sebagai penstabil sekaligus penggerak kapitalisasi pasar kripto. Di saat yang sama, walau The Fed terus menjalankan QT, ketahanan ekonomi AS dan ekspektasi kebijakan moneter turut meredakan kekhawatiran penurunan cadangan.

3.3 Insight dari Indikator Likuiditas Finansial dan Kapitalisasi Pasar Crypto

Relasi antara indikator likuiditas keuangan dan kapitalisasi pasar kripto menawarkan beberapa temuan utama:

1. Respons Tertunda Kripto terhadap QE:

Setelah QE dimulai awal 2020, pasar kripto baru menunjukkan tren naik pada semester kedua, dengan lag lebih dari enam bulan. Penundaan ini terjadi akibat likuiditas baru masuk ke pasar yang masih niche dan pergeseran yang didorong oleh inovasi seperti DeFi Summer. Ke depan, saluran finansial ke ekosistem kripto akan semakin solid sehingga respon pasar terhadap QE kian cepat dan lag waktu semakin singkat.

2. Pengaruh Ekspektasi Kebijakan:

Setelah beberapa kali respons tertunda pada permintaan pasar yang nyata, Federal Reserve kini lebih gencar memanajemen ekspektasi pasar. Contohnya, setelah pidato agresif Powell di Desember, kapitalisasi pasar kripto turun tajam walau pelonggaran QT sudah dimulai. Ke depan, perubahan ekspektasi kebijakan QT/QE akan berdampak lebih cepat dan lebih besar ke pasar kripto, bahkan jika likuiditas tambahan belum langsung mengalir ke kripto (khususnya altcoin).

3. Pergeseran Sentimen Pasar dan Selera Risiko:

Faktor utama di balik divergensi tren pasar kripto dan level cadangan sejak 2023 adalah meningkatnya appetite risiko. Di tengah pemulihan ekonomi global, permintaan aset risiko seperti kripto dan saham tetap kuat meski cadangan menurun. Namun, perlu diwaspadai dampak perubahan indikator ekonomi AS terhadap tren kripto. Jika peluang “hard landing” ekonomi AS meningkat, kripto dapat tertekan meski cadangan naik atau Federal Reserve beralih ke QE.

4. Ringkasan

Secara keseluruhan, keputusan Federal Reserve untuk menghentikan QT atau memulai QE moderat sangat tergantung pada kecukupan cadangan dan kebutuhan likuiditas pasar. Dengan pengamatan yang cermat pada indikator-indikator utama, arah kebijakan Federal Reserve dapat diprediksi. Melihat level cadangan yang terus menurun dan melebar spread SOFR-IORB, Federal Reserve kemungkinan sudah mempertimbangkan berhenti QT atau mulai QE moderat.

Berbeda dengan empat tahun lalu, pasar kripto kini jauh lebih terhubung dengan saluran pendanaan institusional lewat ETF, stablecoin, dan produk RWA yang beragam. Perubahan kebijakan Federal Reserve kini dapat memunculkan respons yang lebih cepat dan tepat waktu dari pasar kripto. Namun, performa pasar kripto tidak sepenuhnya mengikuti kondisi likuiditas sistem keuangan AS sehingga tetap penting memperhatikan data ekonomi dan ketidakpastian kebijakan fiskal di masa depan. Semua faktor ini membentuk dinamika pasar dan membuka peluang terobosan baru di tengah volatilitas.

Tentang Gate Ventures

Gate Ventures adalah entitas modal ventura Gate yang berfokus berinvestasi di infrastruktur terdesentralisasi, middleware, dan aplikasi yang akan membentuk ulang dunia di era Web 3.0. Gate Ventures bermitra dengan pemimpin industri global untuk mendukung tim dan startup potensial yang siap mendefinisikan ulang interaksi sosial dan finansial dunia.

Situs web: https://ventures.gate.io/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@gate_ventures

Bagikan

Konten

Artikel Terkait

Bagaimana On-Chain TCG Berpotensi Membuka Pasar $2 Miliar Selanjutnya: Tinjauan Lanskap dan Outlook Valuasi

Tesis Investasi Kripto 2025: Masa Depan AI, DeFi, DeSci, dan Meme

Ringkasan Crypto Mingguan Gate Ventures (15 September 2025)

Rekap Crypto Mingguan Gate Ventures (29 September 2025)

Rekap Crypto Mingguan Gate Ventures (18 Agustus 2025)