Kirimkan Judul Asli 'Kondisi Pasar yang Mengerikan & Apa Selanjutnya. Dan Apakah ETH Masih Sebagai Aset Produktif?'

Kripto saat ini merupakan tawanan dari faktor makro.

Feed X saya dipenuhi dengan pandangan makro daripada panduan pertanian airdrop atau mata uang meme yang harus dibeli.

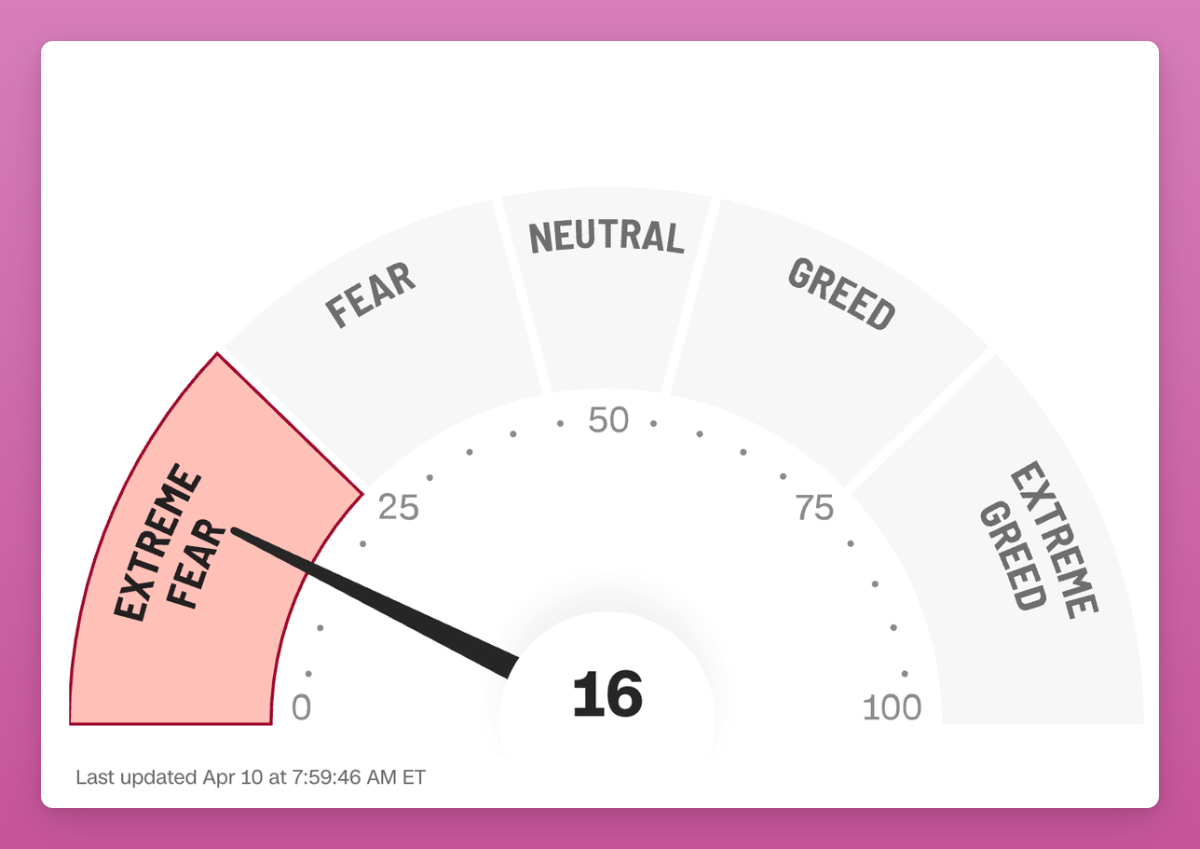

Saat saya mengetik ini, pasar kripto dan pasar TradFi berada pada level “ketakutan ekstrem” (bahkan setelah mengangkat beberapa tarif).

Menavigasi kripto belum pernah lebih menantang, dan aku belum pernah merasa lebih tidak memadai sebagai pembuat konten kripto. Godaan untuk memposting pendapat makro biasaku sangat kuat.

Saya berbagi sentimen DonAlt bahwa di dunia yang gila ini, kripto adalah sesuatu yang kurang dipikirkan.

Sayangnya, jika ini benar-benar menandai perubahan tatanan dunia dan akhir dari Siklus Utang Besar (seperti yang disarankan oleh Ray Dalio), kita akan menghadapi lingkungan makro yang tidak stabil dalam beberapa tahun ke depan.

Namun, akan ada kantong-kantong stabilitas di mana perhatian dapat beralih ke perkembangan internal dalam mesin kripto.

Jeda tarif selama 90 hari juga bisa membawa oase peluang.

Bitcoin - Beruang atau Banteng?

Dengan sudut pandang yang lebih jernih, seharusnya saya sudah menjual semua ketika saya memposting “Banteng atau Beruang: Dan Apa Selanjutnya?”blog pada bulan Februari.

Saya membagikan berbagai grafik data onchain untuk BTC hanya untuk berubah dari bullish menjadi bearish (grafik di bawah.) Ouch, tolong jangan benci saya. Saya sama tidak tahu seperti kebanyakan dari para ahli X di luar sana.

Apa yang saya tahu adalah bahwa data onchain lebih penting dalam pasar bullish yang didorong secara internal dibandingkan dengan yang didorong oleh faktor makro eksternal (seperti sekarang).

Bitcoin telah menjadi aset makro dan dua aliran pemikiran utama bersaing untuk menjadi “kebenaran”:

- Apakah BTC merupakan aset risiko seperti saham?

- Apakah BTC aset risk-off seperti emas?

Ini adalah pertempuran UTAMA di mana BTC menemukan dirinya sendiri yang banyak yang tidak memberikan cukup penting. Jika BTC bukan aset risiko-off dan diperdagangkan seperti Nasdaq, maka kapitalisasi pasar BTC saat ini tidak dapat dibenarkan. Institusi tidak akan peduli tentang hal itu.

Di dalam saya “Kripto Fakta & Kebohongan untuk Tahun 2025”Dalam postingan tersebut, saya menggambarkan Bitcoin sebagai lindung nilai yang tidak jelas terhadap ketidakpastian makro.

BTC tidak bisa menjadi emas digital dan aset berisiko pada saat yang bersamaan.

Kripto Fakta & Bohong untuk Tahun 2025

3 Januari

BTC akan mencapai $250K dan ETH $12K pada tahun 2025.

Penelitian korelasi Blackrock menunjukkan hal ini, dan bahkan seorang skeptis BTC sebelumnya Ray Dalio mengakui Bitcoin sebagai "simpanan kekayaan":

"Pada tahap awal Siklus Utang Besar, uang adalah "keras," yang berarti bahwa itu adalah media pertukaran yang juga merupakan gudang kekayaan yang tidak dapat dengan mudah ditingkatkan pasokannya, seperti emas, perak sterling, dan Bitcoin. Cryptocurrency seperti Bitcoin sekarang muncul sebagai mata uang keras yang diterima karena merupakan mata uang yang diterima secara luas di seluruh dunia dan persediaannya terbatas. Risiko terbesar dan paling umum terhadap uang menjadi gudang kekayaan yang tidak efektif adalah risiko bahwa banyak uang akan diciptakan. Bayangkan memiliki kemampuan untuk menghasilkan uang; Siapa yang tidak tergoda untuk melakukan banyak hal itu? Mereka yang selalu bisa. "- Ray Dalio dalam Bagaimana Negara-Negara Bangkrut: Pengantar & Bab Satu

Saya sangat merekomendasikan untuk membaca buku terbaru Ray Dalio, “How Countries Go Broke.” Dalam buku tersebut, ia berpendapat bahwa AS saat ini berada dalam Siklus Utang Besar klasik. Menurut Dalio, tatanan dunia baru perlu didirikan sementara utang-utang di-restruktur.

Ini adalah penjelasan singkat yang menarik tentang apa yang sedang terjadi di dunia saat ini.

Singkatnya: AS akan mencetak uang, dan negara-negara lain dengan hutang besar akan melakukan hal yang sama. Anda dapat membayangkan apa yang terjadi pada BTC dalam skenario ini.

Anda dapat membaca bukunya (yang masih dalam proses penulisan)gratis di Linkedin di sini.

Masalah: BTC nampaknya diperdagangkan lebih seperti aset berisiko daripada emas (yang mencapai ATHs). Saya percaya bahwa mereka yang memperlakukan BTC sebagai aset berisiko menjual kepada mereka yang memperlakukannya sebagai aset berisiko.

Saya sangat suka wawancara Blackrock dengan Bankless di manaDia mengejek komentator/peneliti kripto asliyang mempertahankan keyakinan bahwa BTC adalah aset berisiko dan melakukan perdagangan berdasarkan data pengangguran, upah non-pertanian, atau indeks manufaktur ISM.

Mungkin teori yang lebih sederhana untuk rasionalisasi pergerakan BTC saat ini hanyalah likuiditas uang dan pencetakan uang. Ketika uang sedang sulit, BTC diperdagangkan seperti shitcoin. Ketika mesin pencetak uang brrrrrr, BTC melampaui setiap aset berisiko.

Ini adalah apa yang Crypto Hayes terus dorong sebagai naratif juga.

Sejujurnya, saya mengharapkan BTC mooning karena sistem fiat sedang hancur ke tanah.

Ethereum - Dari Buruk Menjadi.. Tetap Buruk

Jika kita menilai $ETH berdasarkan fundamental seperti alamat aktif dan biaya, maka ETH kembali ke level 2018 masuk akal.

Jika kami menambahkan alamat aktif dari L2s, kami melihat kemajuan tetapi hanya berkat Base. Optimism, Arbitrum, dan lainnya semua stagnan.

Pertama, saya tidak percaya biaya adalah satu-satunya hal yang penting untuk menilai L1 seperti yang saya jelaskan dalam pos ini (klik gambar untuk membaca di X):

Alih-alih melihat L2 sebagai ancaman bagi ETH dengan hanya fokus pada kanibalisasi biaya, pertimbangkan ETH sebagai aset produktif:

- Selama era ICO, ETH adalah uang untuk berpartisipasi dalam penjualan token: Kas-kas proyek di denominasikan dalam ETH. Ironisnya ini masih menyakitkan karena proyek-proyek lama terus menjual ETH dari penjualan mereka

- Selama musim DeFi, ETH adalah aset LP utama untuk menanam shitcoin bernama makanan/hewan. Anda memerlukan ETH untuk menanam SUSHI di kolam SUSHI/ETH dll.

- Selama gejolak NFT ETH adalah (masih) mata uang utama

My Panduan DeFi Degen untuk pasar bullishadalah taruhan pada L1s sebagai aset produktif: SUI, STX, INJ, SOL, dll. digunakan untuk pertanian token airdrop ekosistem. Dapatkan airdrop - jual untuk aset L1, dan ulangi.

Namun sebagian besar L1 ini gagal mengembangkan ekosistem mereka. Dan bahkan jika mereka melakukannya (STX, SUI), airdrop ekosistem kurang memuaskan.

Taruhanku pada ETH adalah restaking Eigenlayer membuat ETH menjadi ASET PALING PRODUKTIF dalam sejarah blockchain: restake ETH untuk mendapatkan hasil yang lebih tinggi daripada sekadar staking sambil mendapatkan BANYAK airdrop dari ekosistem airdrop Eigenlayer.

Eigenlayer gagal. Saya pikir Symbiotic bisa memiliki kesempatan. Ini juga tidak relevan untuk saat ini.

Tanda bullish? Rata-rata dasar biaya untuk pemegang Ethereum adalah $2.2K. Jadi sebagian besar pemegang berada di bawah air.

Saat ini, ETH tetap menjadi aset yang agak produktif, terutama berperan sebagai jaminan dalam DeFi. Namun, belum seproduktif SOL selama siklus ini, karena SOL memainkan peran sentral dalam mania memecoin (sebagai mata uang dan simpanan nilai).

Saya percaya SOL mengikuti lintasan ETH, karena runtuhnya memecoins belum digantikan oleh narasi lain yang mendorong permintaan SOL. Namun, karena SOL memiliki kapitalisasi pasar yang lebih rendah dan imbalan penerbitan tinggi, Anda masih bisa mendapatkan 25% APY pada kolam Kamino Multiply. Tunjukkan kepada saya hasil yang tinggi untuk ETH.

Untuk membalikkan tren $ETH perlu:

- Lingkungan makro yang stabil dan pro risiko mendukung dan lingkungan regulasi yang kondusif.

- Membuat ETH menjadi aset yang lebih produktif

Perubahan regulasi di AS mendukung untuk ETH dan L1 lainnya. Mereka akan menarik lebih banyak stablecoin, meningkatkan tokenisasi, dan meningkatkan adopsi secara keseluruhan.

Namun bahkan dalam skenario yang sangat bullish dari tokenisasi aset di Ethereum (dibandingkan dengan rantai lain), itu mungkin tidak selalu meningkatkan kantong ETH kita.

Bayangkan saham TSLA live di Ethereum. Hal ini bullish untuk DeFi, karena miliaran atau bahkan triliunan dari TradFi bisa digunakan sebagai jaminan untuk meminjam stablecoin untuk pembelian sehari-hari.

Atau AAPL dapat diperdagangkan di Uniswap untuk semua orang secara global. Ini akan membuka Zaman Emas bagi protokol DeFi (dan token mereka) saat kita meninggalkan periode berbasis leverage, permintaan lingkaran kita. Generasi biaya akan melonjak di Aave, Fluid, Uniswap, dll.

Tetapi apa artinya bagi ETH sebagai aset produktif? Benar, volume transaksi akan meningkat tetapi Ethereum Foundation berencana untuk mengurangi biaya secara drastis di L1 dan L2s.

Saya lebih tertarik melihat apakah RWAs akan dipasangkan dengan ETH atau stablecoin? Mengapa harus dipasangkan dengan ETH, sebenarnya?

Apakah perdagangan akan terjadi di L1 atau L2s yang tidak berbagi pendapatan dengan mainnet, seperti Base? Akankah EF memaksa L2s untuk membayar bagiannya ke L1?

Banyak pertanyaan yang belum terjawab.

Tokenisasi adalah narasi paling bullish di antara banteng ETH, tetapi seperti yang dijelaskan oleh Sam di bawah ini, itu mungkin tidak selalu menjadi dorongan utama bagi Ethereum.

Di puncak, kami memiliki peserta baru yang datang setelah narasi tokenisasi Ethereum & adopsi institusional: Plume, Ethena, dan Securitize meluncurkan TradFi yang ramah L1 - Converge, dll.

Secara keseluruhan, saya ingin melihat ETH menjadi aset yang lebih produktif sekali lagi. Jaminan hasil rendah yang terus menurun tidak cukup untuk menggenjot aset senilai $200M.

Aset Produktif Saat Ini

Apa aset yang paling produktif saat ini?

HYPE Hyperliquid

Dua alasan utama untuk itu:

- Hyperliquid menghasilkan lebih banyak biaya daripada Solana, Ethereum dan menggunakannya untuk membeli kembali $HYPE

- Ekosistem HyperEVM sedang berkembang dengan HYPE berada di inti dari itu

HyperEVM penuh dengan proyek DeFi yang bercabang yang siap meluncurkan token mereka. Strateginya sederhana: mengidentifikasi protokol dengan potensi tertinggi dan mendepositokan HYPE ke dalamnya.

Sebagian besar dApps fokus pada leverage looping. Berikut adalah bagaimana biasanya cara kerjanya:

1) Stake ke dalam HYPE LST.

2) Gunakan sebagai jaminan untuk meminjam aset atau mencetak stablecoin.

3) Gunakan aset yang dipinjam untuk melingkar lagi.

Ini bisa berisiko jika sesuatu berjalan salah. Oleh karena itu, saya mengambil pendekatan konservatif dengan melakukan staking di LSTs atau menggunakan platform Hyperliquid asli untuk Nansen. (Nansen akan menawarkan airdrop!)

Karena dApps datang dan pergi, hal-hal mungkin telah berubah pada saat saya memposting ini.Jadi berikut adalah daftar protokol yang diperbarui untuk dipertimbangkan.

Sejujurnya, saya berencana untuk bertani dan menjual airdrop ekosistem untuk lebih banyak HYPE :(

INIT dari Initia

Masih belum live, tetapi ketika diluncurkan, saya pikir akan muncul peluang pertanian yang bagus.

Seperti yang saya jelaskan dalam posting saya sebelumnya di Top 5 Hot TGE Mendatang,Likuiditas Enshrined dari Initia memungkinkan penempatan token INIT tunggal atau token LP INIT-X yang disetujui (yang dipasangkan dengan INIT) untuk mendapatkan imbalan dalam mekanisme Delegated Proof of Stake (DPoS).

Likuiditas yang diabadikan adalah ponzitokenomics yang baik memaksa 50% atau lebih INIT digunakan sebagai token pasangan untuk semua token ekosistem. Token LP ini harus masuk daftar putih oleh tata kelola.

Namun saya mengambil posisi hati-hati di sini: model INIT untuk likuiditas Tersemat mirip dengan Berachain. Meskipun hasil di Berachain bagus, LP pintar akan merusak Anda jika Anda tidak tahu apa yang Anda lakukan.

Pelajari ekosistem dan ketahui kapan harus keluar.

Sonic’s S & Ronin’s RON

Kedua ekosistem sedang menjalankan kampanye penambangan likuiditas:

- Kampanye 200 juta dolar dalam token S Sonic berakhir pada Juni 2025. Karena S adalah aset kunci dalam ekosistem, meskipun terjadi penjualan besar-besaran, S tetap stabil dibandingkan dengan BTC dan berhasil mengungguli ETH dan SOL. Inilah yang dicapai aset produktif. Meskipun begitu, Juni bisa menjadi waktu yang menakutkan bagi pemegang S.

- Ronin memberikan $3 juta USD dalam kolam hadiah berbagai kolam LP. Hasil untuk USDC/RON dan ETH/RON adalah ~75%.Pelajari lebih lanjut di sini.

Bitcoin - Kejutan!

Hasil atas BTC adalah suatu hal yang suci tetapi semuanya datang dengan kompromi keamanan: Anda perlu mendepositkannya ke beberapa alamat L2 yang dikendalikan oleh multi-sig atau pihak ketiga lainnya.

Masih, protokol BTCfi seperti Lombard Finance meningkatkan TVL hingga $1.7M tanpa banyak perhatian.. Itu lebih dari Pancakeswap, Raydium, atau Rocket Pool.

Anda dapat melakukan pertanian dengan beberapa protokol menggunakan Lombard Vaults menerima imbal hasil/peluncuran token dari hingga 6 protokol sekaligus!Lihat brankasnya di sini.

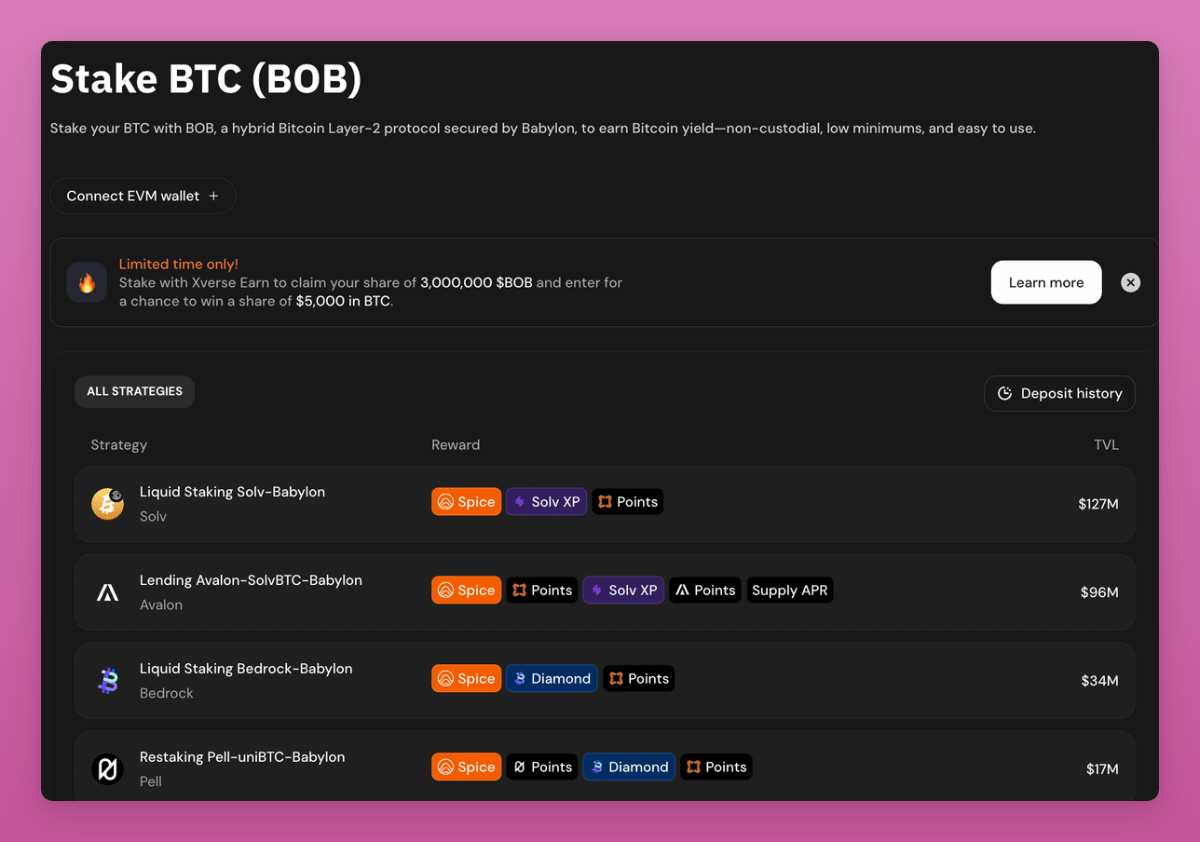

Kesempatan menghasilkan uang lainnya yang mudah/sederhana ditawarkan oleh Xverse & Bob L2.

Sebagai contoh, Anda dapat Stake BTC ke Babylon melalui Solv Protocol dan menerima token staking likuid solvBTC.BBN.

Saat ini APY tidak jelas, tetapi ketika saya menulis pos ini, BABY dari Babylon mulai diperdagangkan dengan kapitalisasi pasar $282 juta dan FDV $1,2 miliar.

Dalam perbandingan $EIGEN diperdagangkan dengan MC $183 juta dan FDV $1,3 miliar.

Mungkin narasi restaking belum mati, hanya saja terjadi di Bitcoin.

Periksa pembagian hasil di bawah ini:

Dua Preseden Buruk dalam Tokenomics

Pancakeswap kini bekerja sama erat dengan Binance, terutama pada TGE Binance x Pancakeswap, karena Binance bertujuan untuk mempromosikan dompet Web3 mereka.

Kemitraan ini bullish untuk Pancakeswap, karena volume perdagangan mereka telah menempatkan mereka sebagai DEX terbesar kedua, tepat di belakang Uniswap. PCS menghasilkan $11.26 juta dalam biaya dalam seminggu, hanya kurang $2 juta dari Hyperliquid.

Namun, ini tidak membuat harga CAKE naik.

Untuk mengatasi hal ini, CAKE mengubah tokenomics dari pembagian pendapatan dan keputusan yang didorong oleh komunitas menjadi pembelian kembali dan pembakaran yang dikelola oleh tim.

Masalah: PCS Magpie yang tangguh dan protokol StakeDAO yang menggunakan model bisnis meta-agregator governance.

Ini seperti Convex dan Curve, di mana token veCRV digunakan untuk tata kelola dan emisi tetapi untuk menyederhanakan proses dan mengumpulkan imbalan, token CVX berfungsi sebagai protokol di atasnya.

Ini adalah preseden yang harus dipertimbangkan oleh investor sebelum berinvestasi ke dalam protokol meta-governance serupa.

Kripto dot Com

Jauh lebih buruk dari PCS, adalah kasus Crypto. com.

TL:DR, Crypto com tidak membakar 70% dari token BURNT (pada 2021) tepat sebelum kemitraan mereka dengan Trump Media untuk menerbitkan keranjang ETF kripto, yang mencakup CRO itu sendiri.

Crypto.com telah membawa penipuan ke tingkat yang baru. Sayangnya, industri sepertinya telah melupakan, tetapi saya tidak. Crypto.com akan selalu tetap berada di daftar hitam perusahaan-perusahaan yang saya benci.

Kedua contoh tersebut menetapkan preseden buruk bagi industri. Tokenomics harus dapat diprediksi untuk berinvestasi. Tidak heran orang hanya percaya pada BTC.

Jika batas 21M BTC suatu hari dihapuskan, bersiaplah untuk penurunan besar.

DAO lama sudah mati, hiduplah DAO baru.

Saya percaya model DAO yang lama sedang direvolusi tetapi banyak yang melewatkan kesenangan karena situasi makro yang gila.

Beberapa bulan dari sekarang, saya berharap banyak DAO akan mulai bereksperimen dengan model pemungutan suara yang berbeda dan perubahan dalam tokenomics.

- Lobi di DeFi (membeli suara) akan menjadi masalah yang semakin besar karena token DAO tanpa pembagian pendapatan riil atau staking tidak menarik

- Aragonmemungkinkan meluncurkan DAOs seperti entitas modular, mengisolasi tata kelola dalam plugin yang berbeda untuk fungsi yang berbeda

Futarcy adalah yang paling menarik sejujurnya.

Platform ini menggunakan pasar prediksi untuk memandu pengambilan keputusan, bertujuan untuk meningkatkan efisiensi dan mengurangi kekurangan model “1 token = 1 vote”.

Sebagai contoh, Arbitrum DAO mempertimbangkan peluncuran staking:

Dua pasar prediksi diciptakan:

- Pasar A: "Berapa harga $ARB akan menjadi dalam enam bulan jika mekanisme staking diimplementasikan?"

- Pasar B: “Berapa harga $ARB dalam enam bulan jika mekanisme staking tidak diterapkan?”

Pemegang token bertaruh di pasar-pasar ini. Jika Pasar A menunjukkan harga $ARB yang diprediksi lebih tinggi dari Pasar B, mekanisme staking diadopsi.

Ini bisa merevolusi pemungutan suara DAO.

Merasa semua ini dan setelah insiden Keuangan Lobby di Arbitrum, kepemimpinan Arbitrum memposting baruVisi untuk Masa Depan Arbitrum”

Untuk memperbaiki ketidaksempurnaan, kelompok inti Arbitrum Foundation dan Offchain Labs sekarang akan menangani sebagian besar keputusan.

Ini juga mengikuti pertumbuhan entitas BORG (Budgeted, Objective-aligned, Restricted-scope, Governable), terutama Lido.

Baik BORG dari Lido maupun visi baru Arbitrum bertujuan untuk menyelesaikan masalah inti yang sama:

DAOs adalah terdesentralisasi, namun mereka berantakan, lambat, dan kurang memiliki struktur pelaksanaan yang jelas.

Singkatnya, desentralisasi yang sebenarnya tidak berhasil untuk Arbitrum, Lido, dan tim lainnya kembali bertanggung jawab.

Apa Selanjutnya?

Memprediksi apa yang akan terjadi selanjutnya sangat sulit ketika admin saat ini dapat mengubah arah kripto dalam satu kiriman.

Namun, saya sedang memperhatikan bagaimana token Babylon berperforma, bagaimana Initia TGE berjalan, serta bagaimana upgrade Pectra Ethereum untuk meningkatkan UX saat ini.

Keterlambatan 90-hari Trump dalam tarif memberikan kelegaan bagi pasar sehingga saya pikir proyek akan mencoba menggunakan jendela ini untuk meluncurkan token, mainnet, dan lainnya.

Saatnya pensiun semua garis keturunan kita dalam tiga bulan itu.

Untuk melakukannya, saya juga berencana untuk berbagi pandangan saya tentang proyek kripto baru yang menarik. Begitu banyak hal untuk diteliti!

Penafian:

- Artikel ini dicetak ulang dari [Ignas | Penelitian DeFiForward Judul Asli 'Ketakutan Negara Pasar & Apa Selanjutnya. Dan apakah ETH Masih Aset Produktif?' . Semua hak cipta milik penulis asli [ Ignas | Penelitian DeFi]. Jika ada keberatan terhadap cetak ulang ini, silakan hubungi Gate Belajartim, dan mereka akan menanganinya dengan segera.

- Penolakan Tanggung Jawab: Pandangan dan opini yang terdapat dalam artikel ini semata-mata milik penulis dan tidak merupakan saran investasi apa pun.

- Tim Gate Learn melakukan terjemahan artikel ke dalam bahasa lain. Menyalin, mendistribusikan, atau menjiplak artikel yang diterjemahkan dilarang kecuali disebutkan.