- Rubrique

31k Popularité

20k Popularité

33k Popularité

31k Popularité

4k Popularité

113k Popularité

29k Popularité

28k Popularité

7k Popularité

18k Popularité

- Épingler

31k Popularité

20k Popularité

33k Popularité

31k Popularité

4k Popularité

113k Popularité

29k Popularité

28k Popularité

7k Popularité

18k Popularité

Quelle est la raison des actions à dividende promis et d'un taux d'épargne de 40 % ? L'investisseur sérieux qui accumule des retours sur investissement, M. Caregiver Man [Partie 2] | Apprendre des maîtres « Les règles de l'argent » | Moneyクリ, le média d'information sur l'investissement et les finances de Monex Securities.

En 2020, cet investisseur détaillant et soignant, M. Man, a commencé à investir dans des actions à dividende avec un capital initial de 4 millions de yens, atteignant un actif financier d'environ 36 millions de yens au bout de 5 ans d'expérience d'investissement. Dans la première partie, nous avons discuté des méthodes et du choix des titres pour augmenter progressivement les résultats d'investissement dans le cadre d'un revenu annuel de 3,5 millions de yens et d'un revenu familial de 5,5 millions de yens, en mettant l'accent sur les actions à dividende élevé. Dans la seconde partie, nous approfondirons les titres à dividende prometteurs, l'utilisation du nouveau NISA et les règles d'investissement.

Orix (8591), Hulic (3003), Garantie Nationale (7164) et d'autres valeurs prometteuses

――Y a-t-il des actions individuelles que vous attendez avec impatience parmi celles que vous détenez actuellement ?

Toutes les entreprises que je possède sont prometteuses, mais si je devais en citer quelques-unes, Orix (8591) a clairement indiqué dans ses résultats finaux de mai 2025 qu'elle vise un bénéfice net de 1 trillion de yens pour l'exercice 2034. C'est un plan qui représente près de trois fois la valeur actuelle, mais les retours aux actionnaires sont les bienvenus, donc je continue à augmenter mes investissements tout en espérant un avenir prometteur.

Hulic (3003), qui a réalisé une augmentation des bénéfices et des dividendes pendant 16 périodes consécutives, s'engage activement dans l'ouverture de nouveaux centres de soutien à la parentalité « kodomo de pa-to » et l'expansion de ses activités à l'étranger, ce qui attire l'attention sur ses développements M&A. Chaque fois que je lis les documents financiers, il y a un sujet d'actualité, donc je reste attentif aux développements futurs.

National Guarantee (7164) enregistre un bénéfice record pour la 13e année consécutive et s'engage également activement dans des fusions et acquisitions. Il y a des mouvements de restructuration dans l'industrie elle-même, et la National Guarantee indépendante semble réaliser des fusions et acquisitions intéressantes, enregistrant chaque année un goodwill négatif. Avec sa stabilité dans le secteur des affaires et un taux de distribution en hausse, j'ai de grands espoirs.

Paramount Bed Holdings (7817), leader au Japon dans les lits médicaux et de soins, est une entreprise dont je suis également redevable dans mon travail. En plus de contribuer à la société vieillissante, il est également impressionnant que lors de la clôture des comptes de mai, le niveau de dividende a été rehaussé dans le cadre du retour aux actionnaires. Les cartes QUO en tant que privilèges pour les actionnaires sont également appréciées.

NTT (9432), qui fait progresser le projet « IOWN » utilisant des technologies lumineuses de pointe, attire également l'attention. Bien que le cours de l'action soit en baisse depuis 2024, personnellement, je suis heureux de pouvoir acheter à bas prix et je ne ressens pas d'inquiétude à long terme.

Cela fait environ 5 ans que j'investis, et je pense qu'il est possible d'obtenir un bon retour simplement en achetant progressivement des actions de grandes entreprises représentant le Japon. Je réalise que l'on peut former de manière stable son patrimoine en croyant aux affaires des entreprises indispensables au Japon, en investissant de manière diversifiée sans chercher à être original ou à prendre des risques inutiles, et en profitant des avantages des retours aux actionnaires.

Le NISA vise à remplir autant que possible le plafond d'investissement en croissance de 4,8 millions de yens (pour un couple de deux personnes)

――Comment utilisez-vous le "nouveau NISA" qui a commencé en 2024 ?

Avec le nouveau NISA, il y a un plafond d'investissement de 1,2 million de yens pour les investissements réguliers et de 2,4 millions de yens pour les investissements en croissance, ce qui signifie qu'un couple peut bénéficier d'un plafond non imposable total de 7,2 millions de yens par an. Chez nous, nous gérons nos finances en couple et trouvons des fonds pour investir.

L'objectif principal est d'investir dans le cadre de croissance, en essayant de remplir un montant de 4,8 millions de yens sur une année pour le couple. Étant donné que le revenu annuel du ménage est inférieur à 6 millions de yens, remplir ce montant de 4,8 millions de yens semble être un niveau imprudent, mais nous avons l'intention de vendre des actions dans un compte spécifique et de racheter via le NISA, en réinvestissant également des revenus exceptionnels pour remplir autant que possible ce montant.

Le cadre d'investissement programmé est de 1 000 yens par mois pour 2 personnes. Je pense qu'il n'est pas nécessaire d'investir du tout, mais je fais tout de même un petit investissement de 1 000 yens.

――Qu'en est-il de l'ancienne NISA ?

Dans l'ancienne NISA, je faisais des investissements indexés, et j'espère que cela pourra couvrir les frais de scolarité de mes enfants. Je considère l'iDeCo comme un complément pour ma retraite.

Actuellement, je pense qu'il n'est pas nécessaire de trop se soucier des préparatifs pour l'avenir, donc je fais des investissements via NISA avec le sentiment d'améliorer ma vie actuelle, d'augmenter les dividendes pour créer des souvenirs avec ma famille et d'augmenter l'argent que je peux dépenser librement.

Les actions à dividende élevé au Japon représentent environ 70 %, avec peu de liquidités dans le dernier portefeuille.

――Parlez-nous de votre dernier portefeuille d'actifs.

Les fonds indiciels d'actions étrangères représentent environ 23 %, les actions japonaises à dividende élevé environ 67 %, et les liquidités environ 10 %, ce qui signifie que les liquidités sont relativement faibles. Étant donné que l'investissement est principalement axé sur les actions japonaises à dividende élevé, nous prévoyons que les proportions continueront à être déséquilibrées à l'avenir.

――Quand devrions-nous changer la répartition des actifs ?

De toute façon, je suis conscient que je vise la maximisation des dividendes, donc je ne pense pas beaucoup à l'allocation d'actifs. Cependant, en vieillissant, il est évident que le nombre d'années de travail diminue, donc je pense qu'à l'avenir, avec l'âge, j'augmenterai la proportion de liquidités.

Actuellement, j'investis principalement dans des actions japonaises à dividendes élevés dans le cadre de la limite de croissance NISA, mais après que cette limite soit atteinte, je pense à augmenter légèrement mes investissements dans des fonds indiciels d'actions étrangères pour remplir la limite d'investissement programmée.

――Il semblerait que vous soyez conscient d'un "taux d'épargne de 40 %" dans la gestion de votre budget. Pourriez-vous nous expliquer pourquoi ?

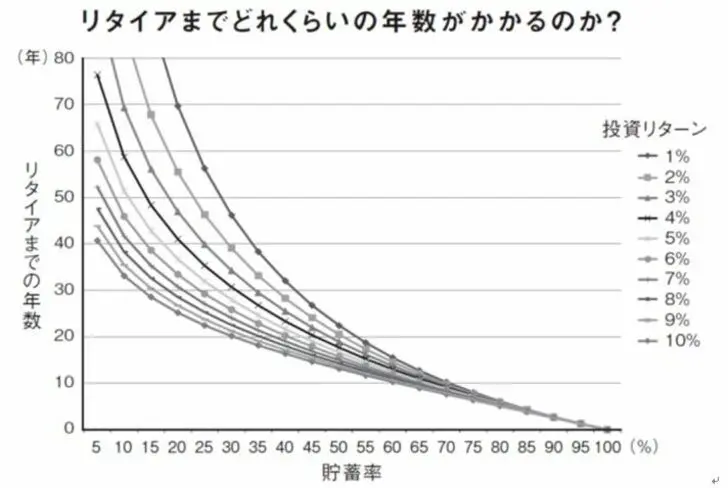

Un taux d'épargne de 40 % constitue un critère clair pour la gestion du ménage. Dans le livre "FIRE : La méthode ultime pour une retraite anticipée" (auteurs : Christy Shen & Bryce Leung, Éditions Diamond), il existe un graphique montrant en fonction du taux d'épargne et du rendement des investissements, en combien d'années on peut atteindre la retraite.

【図表】Taux d'épargne et années jusqu'à la retraite Source : Éditions Diamond "FIRE : la méthode ultime pour devenir libre financièrement le plus rapidement possible"

En regardant ce graphique, on peut voir qu'il est plus avantageux d'augmenter le taux d'épargne que d'augmenter le retour sur investissement pour réduire la durée jusqu'à la retraite. Par exemple, même avec un retour sur investissement de 5 %, un taux d'épargne de 20 % nécessite entre 35 et 40 ans, tandis qu'un taux d'épargne de 40 % permet de prendre sa retraite en 20 à 25 ans.

Source : Éditions Diamond "FIRE : la méthode ultime pour devenir libre financièrement le plus rapidement possible"

En regardant ce graphique, on peut voir qu'il est plus avantageux d'augmenter le taux d'épargne que d'augmenter le retour sur investissement pour réduire la durée jusqu'à la retraite. Par exemple, même avec un retour sur investissement de 5 %, un taux d'épargne de 20 % nécessite entre 35 et 40 ans, tandis qu'un taux d'épargne de 40 % permet de prendre sa retraite en 20 à 25 ans.

De plus, on peut également constater à partir du graphique que si le taux d'épargne est trop élevé, son effet diminue progressivement. Élever trop le taux d'épargne peut sacrifier le présent, et je pense que le chiffre de 40 % est un nombre très équilibré en ce qui concerne sa propre situation financière et ses objectifs.

Si vous continuez à investir patiemment sans vous précipiter, les retours s'accéléreront certainement.

――Avez-vous des règles ou des politiques d'investissement concernant ce que vous ne ferez absolument pas ?

La chose à laquelle je fais le plus attention est de ne pas essayer de devenir riche rapidement. Les entreprises prennent également du temps pour semer les graines de l'activité, croître et générer des bénéfices. En tant qu'actionnaire, je suis témoin de cette croissance tout en bénéficiant des dividendes. Je garde à l'esprit une perspective à long terme plutôt qu'à court terme, en surveillant la croissance de l'entreprise.

J'ai commencé à partager sur le réseau social X en même temps que j'investissais, mais j'ai vu beaucoup de gens s'éloigner du marché en prenant des risques excessifs. Je pense que si l'on continue patiemment et régulièrement, les retours vont s'accélérer, donc je souhaite continuer à investir avec une perspective à long terme.

Les dividendes reçus doivent être enregistrés, et voir cela augmenter de manière constante contribue au plaisir de continuer à investir.

――Dans votre histoire d'investissement jusqu'à présent, s'il fallait citer délibérément un échec, de quoi s'agirait-il ?

Au cours de ma première année d'investissement, j'ai eu du mal à supporter des pertes latentes, j'ai paniqué et vendu, ou j'ai été trop conscient des prix des actions lors du krach causé par le Covid, ce qui m'a empêché d'acheter lors de la hausse qui a suivi... À partir de cette expérience, je m'efforce de n'acheter que lorsque le prix des actions me convient, et de ne pas vendre uniquement pour des raisons de prix des actions. Depuis ma deuxième année, je n'effectue plus de ventes faciles.

――En général, combien de temps consacrez-vous à l'investissement ? Veuillez également indiquer les moments dans votre vie quotidienne.

Pendant ma pause déjeuner au travail, je consulte rapidement les prix des actions et achète environ 1 à quelques actions de 2 à 4 titres chaque jour, donc cela me prend généralement moins de 10 minutes. La fréquence à laquelle je regarde les prix des actions est d'environ 1 à 3 fois par jour.

Lorsqu'il y a une chute des prix, il est évident que l'on peut acheter à bas prix, ce qui incite à s'intéresser au marché et à consacrer plus de temps à l'investissement. En revanche, les jours où les prix des actions augmentent fortement, on se retrouve à investir à un prix plus élevé que la veille, donc on ne consacre presque pas de temps.

L'investissement boursier est un moyen de lutter contre l'inflation

――Enfin, si vous avez des conseils pour ceux qui ont une appréhension à investir, merci de les partager.

Je ne pense pas qu'il soit nécessaire de faire des investissements en actions. Il y a des risques, et si vous êtes émotionnellement affecté par les fluctuations des prix des actions, il pourrait être préférable de ne pas le faire.

Cependant, non seulement j'ai pu constituer un patrimoine considérable grâce à mes investissements en actions, mais j'ai également développé une perspective à long terme sur toutes les choses, et j'ai le sentiment d'avoir mûri par rapport à mon moi passé, qui était immature.

Grâce à l'augmentation des dividendes chaque année, l'inquiétude financière a disparu, et il est devenu possible de supporter un changement de carrière ou de profession avec une baisse de revenus. Je n'ai plus à me fatiguer mentalement pour de petites dépenses, et je peux permettre à mes enfants de suivre des activités qu'ils souhaitent faire sans me soucier du fardeau financier.

Il est indéniable qu'avec la hausse des prix due à l'inflation, il est difficile de former des actifs uniquement avec des liquidités. Dans ce sens, je pense que l'investissement en actions est un moyen de lutter contre l'inflation.

※Ce contenu a été édité et publié à partir d'un sondage par e-mail réalisé en juillet 2025.

※Ce contenu est basé sur des expériences personnelles et ne reflète pas notre opinion.

※Nous vous prions de bien vouloir prendre la décision finale concernant vos investissements sous votre propre jugement et responsabilité.