- Rubrique

31k Popularité

20k Popularité

33k Popularité

31k Popularité

4k Popularité

113k Popularité

29k Popularité

28k Popularité

7k Popularité

18k Popularité

- Épingler

31k Popularité

20k Popularité

33k Popularité

31k Popularité

4k Popularité

113k Popularité

29k Popularité

28k Popularité

7k Popularité

18k Popularité

Après avoir connu une triple baisse, les actions d'investissement que je souhaite envisager | Rapport stratégique du département d'intelligence financière | Manekuri, médias utiles pour l'information sur les investissements et l'argent de Monex Securities

Département d'intelligence financière

Keita Yamaguchi

Tsukamoto Norihiro

Takahiro Hiroki

Matsushima Marlin

Les droits de douane réciproques sont appliqués et les trois actifs américains chutent dans un "triple effondrement"

Le 2 avril 2025, le président américain Donald Trump a annoncé son intention d'appliquer des droits de douane réciproques à certains pays, qualifiant cette journée de « jour de la libération » et visant à réduire le déficit commercial. Par la suite, le marché boursier, inquiet des pressions économiques résultant de cette politique, a chuté à l'échelle mondiale, tandis que les taux d'intérêt ont augmenté et que les obligations américaines ont baissé, entraînant un flux de capitaux hors du dollar, qui a établi une position solide en tant que monnaie de réserve, ce qui a conduit à une "triple baisse" des trois actifs américains.

À la mi-juillet, seuls certains pays, dont le Vietnam, ont réussi à trouver un terrain d'entente sur les politiques douanières, tandis que d'autres pays sont encore en cours de négociations, laissant l'impression qu'il faudra encore du temps pour que la situation s'améliore. Les États-Unis, qui mettent en avant le nationalisme économique, s'éloignent du multilatéralisme et renforcent leur politique commerciale, et le "triple affaiblissement" qui s'est produit plus tôt peut être considéré comme un événement symbolique ayant conduit à un retrait des actifs américains, qui constituaient jusqu'ici le principal moyen de gestion d'actifs, et à un déplacement de fonds.

Dans le rapport d'aujourd'hui, je souhaite encourager une nouvelle réflexion sur la position d'investissement dans un contexte d'incertitude accrue. Pour aller droit au but, il est essentiel de réorienter les fonds vers des investissements plus sûrs, et à l'heure actuelle, cette option consiste à accroître l'exposition à l'« économie mondiale ».

Le S&P500 et le Nasdaq atteignent des sommets historiques

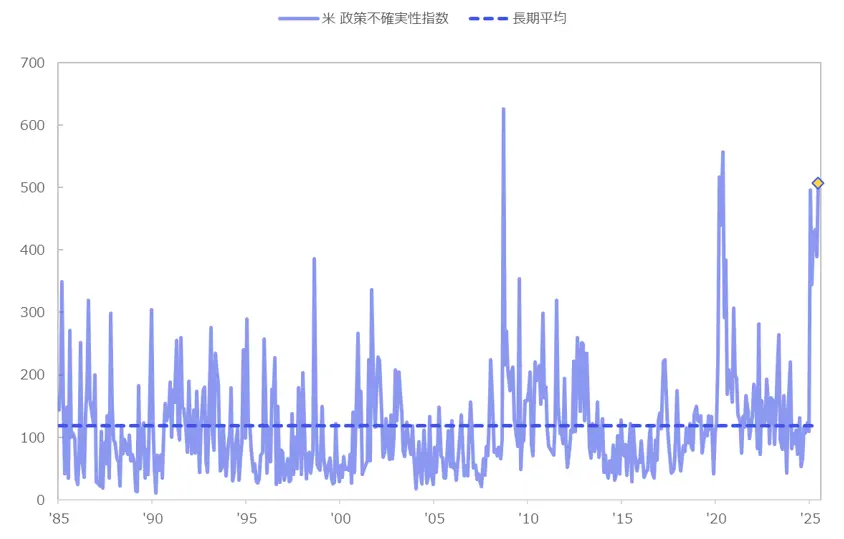

En examinant d'abord l'environnement d'investissement de l'économie américaine, on constate que l'incertitude politique a atteint un niveau comparable à celui de la crise des subprimes et de la crise du coronavirus (voir tableau 1). D'un autre côté, le marché boursier actuel montre des signes de reprise.

【Figure 1】Indice d'incertitude de la politique américaine Source : Créé par Monex Securities à partir de l'incertitude de la politique économique.

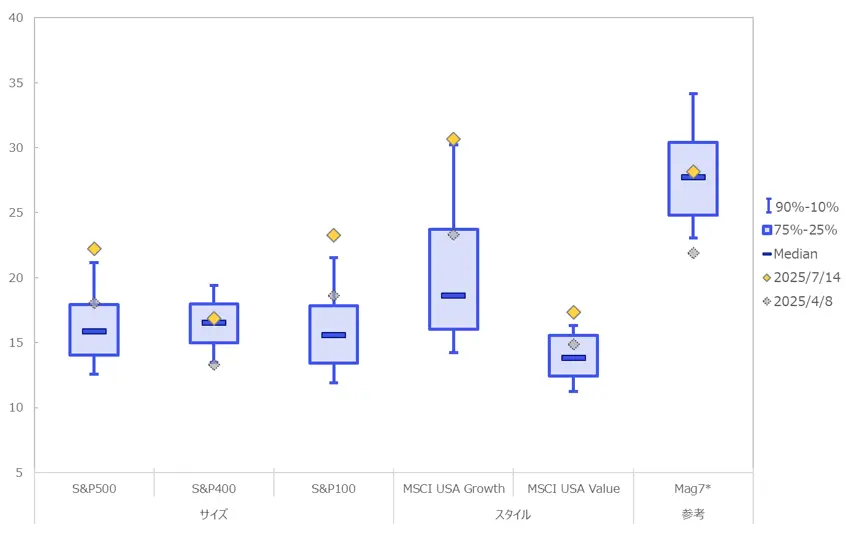

Lors de l'annonce des droits de douane réciproques, les actions américaines ont également subi des ajustements, et les évaluations ont baissé à un niveau raisonnable par rapport au passé. Avec du recul, cela peut être considéré comme une bonne opportunité d'achat, mais actuellement, le S&P 500 et le Nasdaq atteignent de nouveaux sommets, et nous sommes à nouveau à un niveau où la surévaluation est prise en compte (Figure 2).

Source : Créé par Monex Securities à partir de l'incertitude de la politique économique.

Lors de l'annonce des droits de douane réciproques, les actions américaines ont également subi des ajustements, et les évaluations ont baissé à un niveau raisonnable par rapport au passé. Avec du recul, cela peut être considéré comme une bonne opportunité d'achat, mais actuellement, le S&P 500 et le Nasdaq atteignent de nouveaux sommets, et nous sommes à nouveau à un niveau où la surévaluation est prise en compte (Figure 2).

【Figure 2】Valeurs des percentiles PER des actions américaines au cours des 20 dernières années ※Magnificent 7 (dans le diagramme « Mag7 ») est basé sur des données depuis mars 2015, donc c'est une valeur de référence.

Source : créé par Monex Securities à partir de Bloomberg

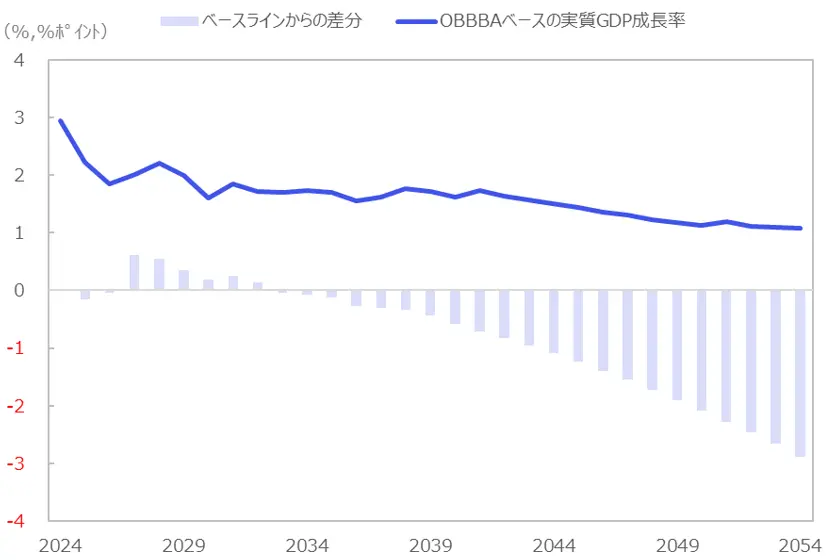

La mise à jour des sommets du S&P500 et du Nasdaq est principalement due à l'absence de signes de faiblesse économique dans les principaux indicateurs économiques, ce qui indique que l'économie américaine est solide. De plus, le 4 juillet, à l'occasion de la fête de l'indépendance, le projet de loi sur la réduction des impôts soutenu par le président Trump, OBBBA ("One Big Beautiful Bill Act"), a été également approuvé par la chambre des représentants, ce qui pourrait également contribuer à la hausse du marché boursier grâce à l'effet stimulant sur l'économie et aux prévisions d'expansion des bénéfices des entreprises (voir graphique 3).

※Magnificent 7 (dans le diagramme « Mag7 ») est basé sur des données depuis mars 2015, donc c'est une valeur de référence.

Source : créé par Monex Securities à partir de Bloomberg

La mise à jour des sommets du S&P500 et du Nasdaq est principalement due à l'absence de signes de faiblesse économique dans les principaux indicateurs économiques, ce qui indique que l'économie américaine est solide. De plus, le 4 juillet, à l'occasion de la fête de l'indépendance, le projet de loi sur la réduction des impôts soutenu par le président Trump, OBBBA ("One Big Beautiful Bill Act"), a été également approuvé par la chambre des représentants, ce qui pourrait également contribuer à la hausse du marché boursier grâce à l'effet stimulant sur l'économie et aux prévisions d'expansion des bénéfices des entreprises (voir graphique 3).

[Tableau 3] Estimation de l'effet de stimulation du PIB (Produit Intérieur Brut) en raison des mesures de réduction d'impôts du gouvernement Trump. ※La différence par rapport à la ligne de base fait référence à l'effet de soutien/d'affaiblissement du PIB dû à la même politique, et à long terme, les prévisions de hausse des taux d'intérêt politiques en raison de la détérioration des finances publiques et des charges d'intérêt liées, ainsi que des effets d'éviction, sont progressivement estimées comme de plus en plus significatifs.

Source : Créé par Monex Securities à partir du Budget Studies de l'Université Yale

※La différence par rapport à la ligne de base fait référence à l'effet de soutien/d'affaiblissement du PIB dû à la même politique, et à long terme, les prévisions de hausse des taux d'intérêt politiques en raison de la détérioration des finances publiques et des charges d'intérêt liées, ainsi que des effets d'éviction, sont progressivement estimées comme de plus en plus significatifs.

Source : Créé par Monex Securities à partir du Budget Studies de l'Université Yale

Une détérioration des finances due à une réduction d'impôts significative conduit à un maintien élevé des taux d'intérêt.

Il est très probable que l'économie américaine reste robuste grâce aux effets de relance économique à court terme des politiques, et il est possible que le marché boursier anticipe déjà ces effets. D'un autre côté, il est vrai qu'il existe des craintes sur le fait qu'une forte réduction d'impôts pourrait entraîner une détérioration des finances publiques, ce qui mènerait à un maintien élevé des taux d'intérêt.

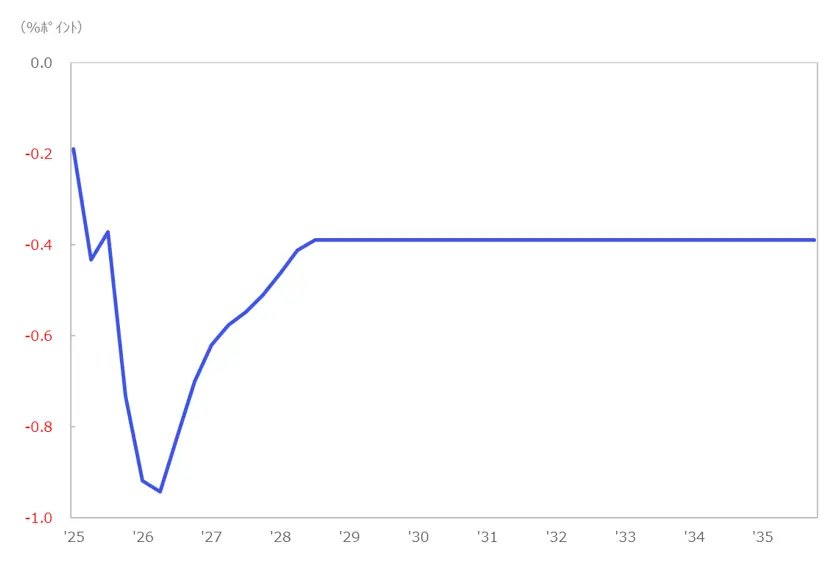

Il est estimé qu'à long terme, la détérioration de la situation financière et le fardeau des taux d'intérêt qui en découle auront un effet de pression à la baisse sur le PIB à long terme (voir graphique 4). Le maintien des taux d'intérêt élevés pourrait, à moyen et long terme, constituer un facteur de pression à la baisse sur les prix des actions, à travers la réduction du spread de rendement entre les actions et les obligations, ainsi que l'augmentation des coûts d'emprunt pour les entreprises.

【Figure 4】Impact de la politique tarifaire sur le PIB réel ※Estimation basée sur le taux de douane au 9 juillet 2025.

Source : créé par Monex Securities à partir du Budget Studies Institute de l'Université de Yale.

※Estimation basée sur le taux de douane au 9 juillet 2025.

Source : créé par Monex Securities à partir du Budget Studies Institute de l'Université de Yale.

Une période d'incertitude persistante continuera à se manifester.

Un autre risque est probablement l'impact négatif que la prolongation de la politique tarifaire pourrait avoir sur les performances des entreprises, comme celles du secteur manufacturier qui dépendent des importations. Comme cela a été moqué avec le terme TACO, le marché s'était préparé à l'idée d'un compromis final, mais actuellement, il semble s'accrocher à la réduction du déficit commercial. De plus, si une posture anti-américaine est adoptée et qu'on observe des cas comme au Brésil, où des tarifs de 50 % sont appliqués, on peut s'attendre à ce que la diplomatie à l'aide des taux de douane se poursuive à l'avenir.

En d'autres termes, il est probable qu'une période d'incertitude persiste dans une certaine mesure. Si tel est le cas, la possibilité d'une nouvelle situation de triple baisse sera probablement plus élevée qu'auparavant, et il est important de garder à l'esprit un retour en arrière de la bulle des actifs américains, qualifiée d'exceptionnalisme américain, qui a duré ces dernières années. De plus, la récente faiblesse du dollar américain montre des signes de cette tendance (voir le tableau 5).

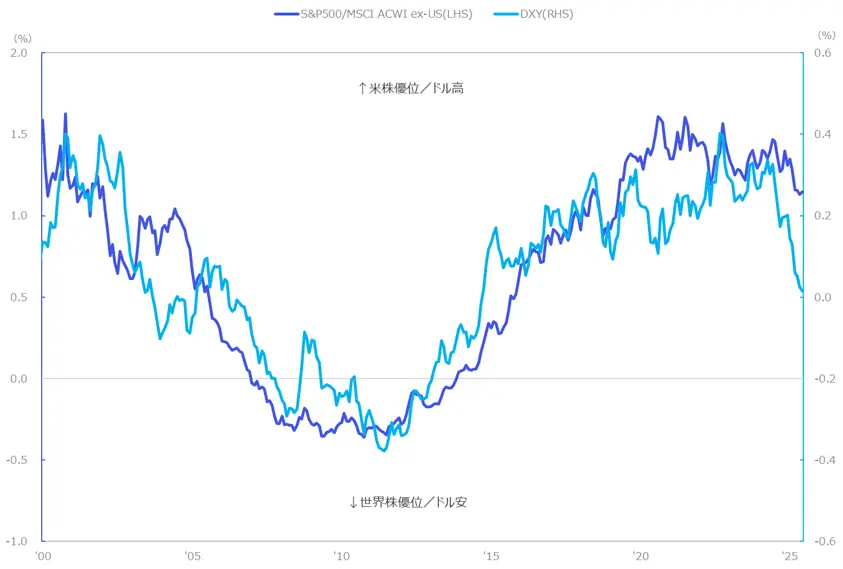

[Figure 5] Taux de variation à long terme du dollar américain et des actions américaines (taux de variation sur 10 ans) Source : Créé par Monex Securities à partir de Bloomberg

À long terme, la force du dollar américain a pu expliquer la hausse des actions américaines par rapport aux actions mondiales. Cela peut être déduit de la structure de la balance des paiements, où le déficit commercial est compensé par les investissements étrangers dans des titres américains, ce qui a amené d'autres pays à acheter des actifs américains et à soutenir la hausse des actions.

Source : Créé par Monex Securities à partir de Bloomberg

À long terme, la force du dollar américain a pu expliquer la hausse des actions américaines par rapport aux actions mondiales. Cela peut être déduit de la structure de la balance des paiements, où le déficit commercial est compensé par les investissements étrangers dans des titres américains, ce qui a amené d'autres pays à acheter des actifs américains et à soutenir la hausse des actions.

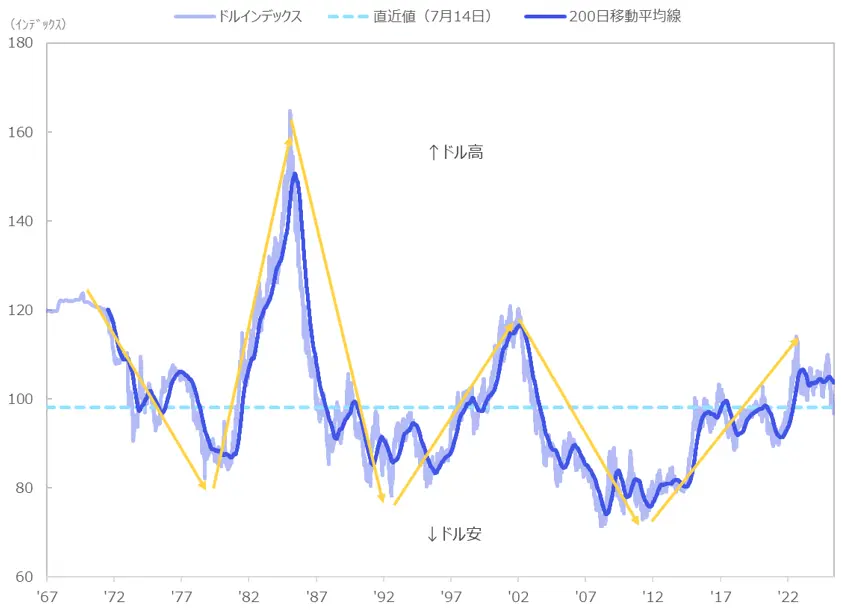

[Figure 6] Évolution de l'indice du dollar Source : création de Monex Securities par Bloomberg

Source : création de Monex Securities par Bloomberg

Ratio du portefeuille : de la dépendance aux États-Unis vers une diversification mondiale

En regardant la tendance à long terme du dollar américain, on constate qu'il circule généralement dans un cycle d'environ 10 ans, et il est actuellement possible de signaler une tendance à la baisse du dollar américain. Compte tenu de la situation mentionnée ci-dessus, il est important de déplacer des fonds vers des destinations d'investissement plus sûres et de vérifier si le ratio de votre portefeuille n'est pas trop dépendant des États-Unis. L'action d'investissement que je souhaite proposer cette fois-ci est une diversification mondiale, plus simple.

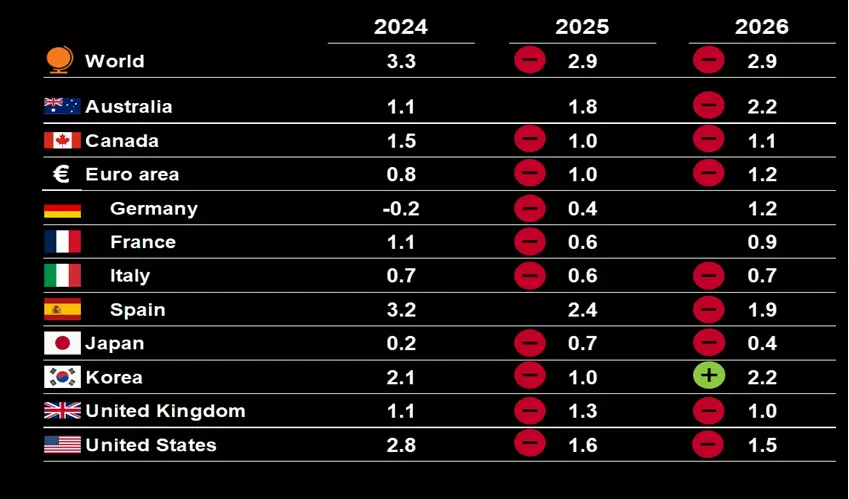

En consultant les prévisions économiques de l'OCDE (Organisation de coopération et de développement économiques), il apparaît que les impacts des droits de douane ont conduit à une révision à la baisse des taux de croissance du PIB pour 2025 dans divers pays du monde. Dans les chiffres publiés lors de la précédente évaluation, le taux de croissance du PIB pour 2025 aux États-Unis était prévu à 2,4 % en variation trimestrielle, le plus élevé parmi les pays développés, mais les dernières prévisions indiquent une révision significative à 1,6 %. En termes de pays, l'Espagne montre désormais la plus forte croissance, ce qui change le classement. Bien sûr, ce n'est pas seulement le cas des États-Unis ; l'euro et le Japon ont également subi des révisions à la baisse, indiquant une tendance de ralentissement à l'échelle mondiale. Cependant, il est à noter que la croissance mondiale reste relativement solide avec une progression de 2,9 % en variation trimestrielle (voir graphique 7).

[Tableau 7] Perspectives de l'économie mondiale (taux de croissance du PIB) ※Les variations positives et négatives sont par rapport à l'enquête précédente (décembre 2024)

Source : bases de données des Perspectives économiques de l'OCDE 116/117

※Les variations positives et négatives sont par rapport à l'enquête précédente (décembre 2024)

Source : bases de données des Perspectives économiques de l'OCDE 116/117

Un investissement supplémentaire dans les actions mondiales n'est pas adapté à une plus grande décentralisation globale.

En considérant des options spécifiques, on peut citer l'indice mondial des actions, l'indice MSCI All Country (ci-après, actions mondiales). Cet indice pondéré en fonction de la capitalisation boursière représente environ 66 % des actions américaines, ce qui signifie qu'un tiers restant correspond à d'autres actions mondiales.

Récemment, de nombreuses personnes effectuent des investissements dans des fonds communs de placement visant à suivre les indices S&P 500 et les actions mondiales via un compte NISA. Étant donné que l'exposition aux États-Unis est déjà importante, un investissement supplémentaire dans des actions mondiales ne serait probablement pas adapté pour une diversification plus globale.

Dans un contexte d'incertitude élevée comme celui que nous connaissons actuellement, il est important d'avoir une plus grande diversification mondiale, comme le montre le graphique 8. Dans ce rapport, nous souhaitons proposer comme option d'ajouter une exposition à l'indice mondial des actions hors États-Unis (ligne bleue du graphique 8) ainsi qu'aux marchés émergents (ligne grise du graphique 8) et à l'Europe (ligne pointillée du graphique 8) (graphique 9). Nous espérons que ce rapport servira de point de départ pour réévaluer le poids des pays dans votre portefeuille et pour déterminer si celui-ci n'est pas trop concentré, afin d'augmenter la diversification entre pays et régions, y compris l'Europe et les marchés émergents.

[Figure 8] Évolution du rendement total depuis le début de l'année 2025 pour les actions mondiales et par pays/région. Source : MSCI, créé par Monex Securities à partir de Bloomberg

Source : MSCI, créé par Monex Securities à partir de Bloomberg

[Figure 9] Titres de référence (ETF américain) CWI de référence : indice MSCI All Country World ( hors États-Unis ), VGK de référence : indice FTSE All Cap des pays développés européens, EEM de référence : indice MSCI des marchés émergents.

Source : Créé par Monex Securities à partir de divers sites

CWI de référence : indice MSCI All Country World ( hors États-Unis ), VGK de référence : indice FTSE All Cap des pays développés européens, EEM de référence : indice MSCI des marchés émergents.

Source : Créé par Monex Securities à partir de divers sites