Des milliards sont l’objet de luttes acharnées, alors que l’enjeu réel n’est que de quelques centimes. C’est à peu près le rendement annuel offert par chaque dollar placé dans un bon du Trésor américain.

Depuis près de dix ans, les protocoles de la finance décentralisée (DeFi) s’appuient sur USDT et USDC comme piliers de leurs produits, permettant à Tether et Circle d’accaparer le rendement de leurs réserves. Ces sociétés ont construit des profits de plusieurs milliards sur le rendement le plus élémentaire qui soit. Aujourd’hui, les protocoles DeFi veulent s’approprier eux-mêmes ce flux de revenus.

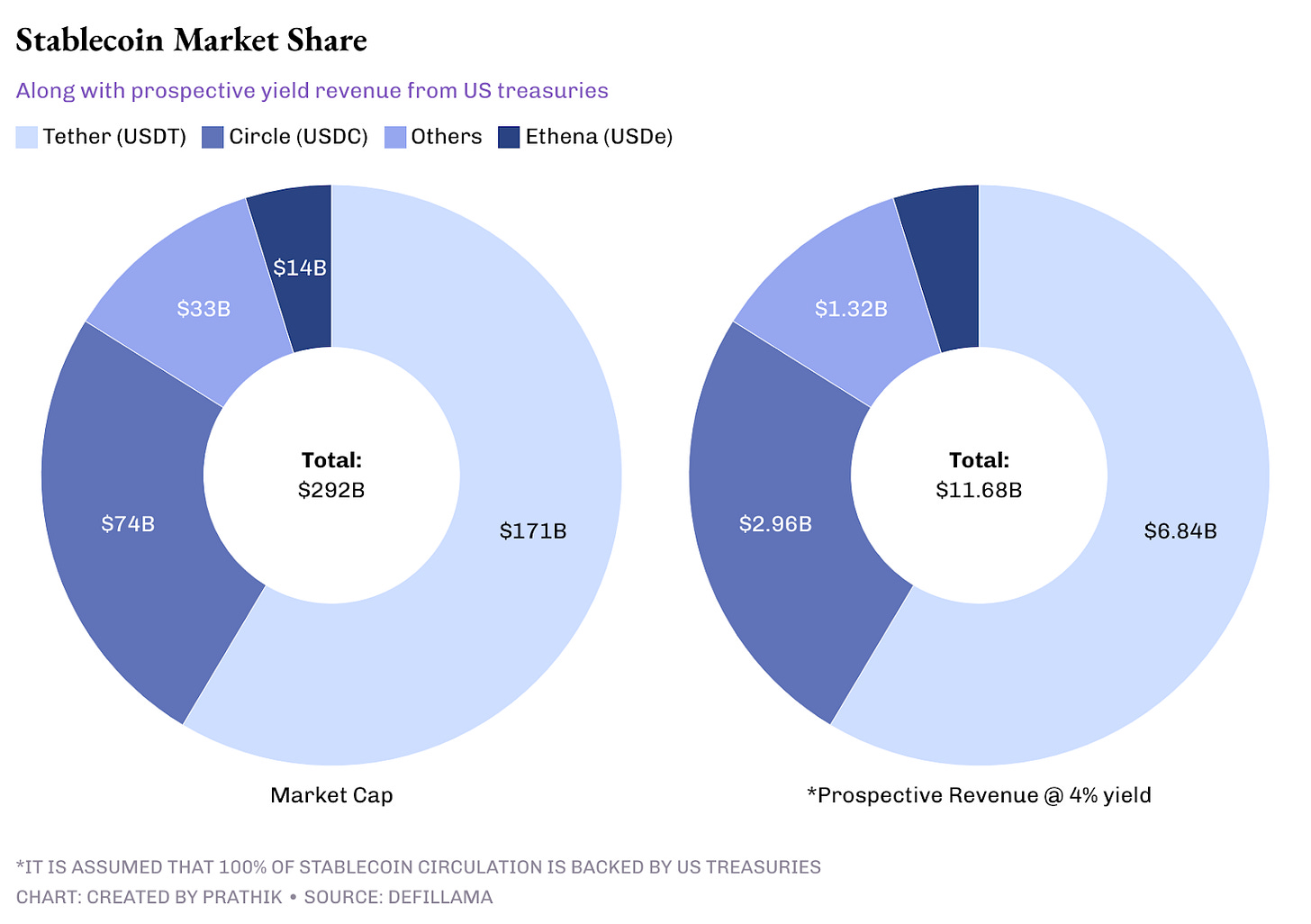

Leader incontesté des stablecoins, Tether détient plus de 100 milliards de dollars en réserves et génère plus de 4 milliards de dollars de revenus d’intérêts. C’est plus que le bénéfice consolidé réalisé par Starbucks, soit 3,761 milliards de dollars, pour la dernière année fiscale, en vendant du café dans le monde entier. L’émetteur de l’USDT se contente de placer ses réserves dans des bons du Trésor américain. Circle s’est appuyée sur la même stratégie lors de son entrée en bourse l’an passé, mettant en avant ce float comme moteur principal de ses revenus.

Actuellement, plus de 290 milliards de dollars de stablecoins sont en circulation, générant environ 12 milliards de dollars de revenus par an. Ignorer une telle manne serait une erreur. Cela a déclenché une nouvelle guerre dans la DeFi : les protocoles refusent désormais que les émetteurs captent ce rendement et veulent contrôler à la fois le produit et son infrastructure.

Metamorphosis 2025 : Le rendez-vous du Web3 et de l’IA.

Les 27 et 28 septembre, Le Meridien à Gurgaon accueillera le grand Gala Web3 × IA en Inde. Un lieu où constructeurs, dirigeants, investisseurs et innovateurs se réunissent pour façonner la prochaine vague technologique.

Pourquoi cet événement est-il incontournable ?

- Plus de 1 000 participants, dont 75 % de dirigeants C-level

- Plus de 50 intervenants et 25 discussions thématiques sur la crypto, l’IA et l’adoption en entreprise

- Accès direct aux leaders du Web3 et de l’IA, transformant l’événement en véritable plateforme de négociation

- La meilleure opportunité de réseautage, d’apprentissage et de collaboration dans l’écosystème indien en 2024

Metamorphosis n’est pas une conférence ordinaire. Il s’agit du plus grand événement de formation et de networking sur deux jours dans le secteur, réunissant les meilleurs acteurs pour échanger des idées et créer des opportunités.

📍 27-28 septembre | Le Meridien, Gurgaon

🎟 Offre spéciale pour les lecteurs TTD : -50 % sur les billets avec le code « TTD50 »

Réservez dès maintenant !

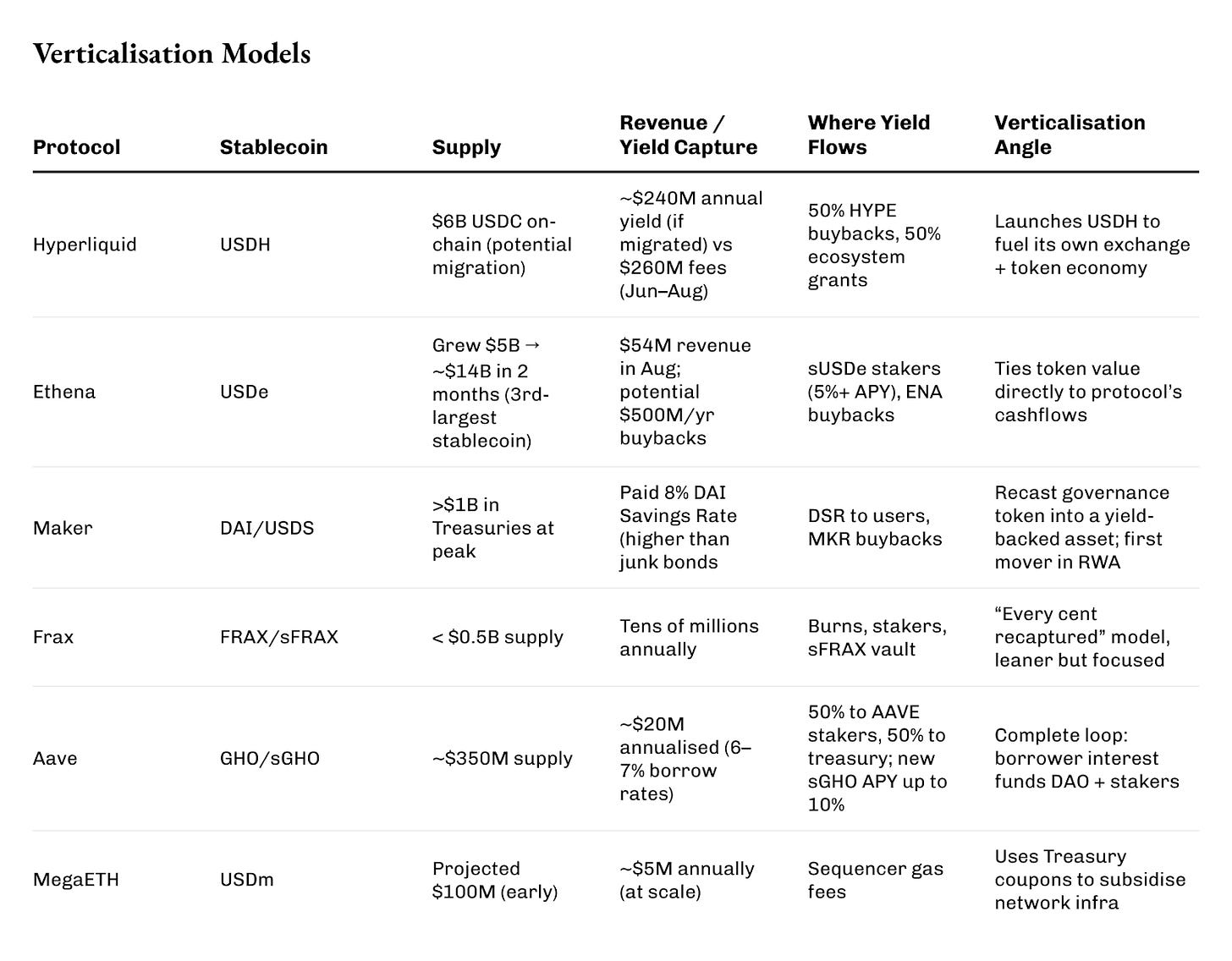

Lorsque Hyperliquid a lancé le processus d’enchères pour son stablecoin natif USDH ce mois-ci, la règle était claire : le gagnant devait rétrocéder le rendement. Native Markets, Paxos, Frax, Agora et Ethena ont répondu à l’appel. Le vainqueur, Native Markets, a promis de reverser 100 % des revenus du Trésor USDH sur la chaîne : la moitié pour le rachat du token HYPE, l’autre moitié pour des subventions à l’écosystème.

À lire : Minting Control 🏦

À ce jour, 6 milliards de dollars USDC sont répartis sur la couche 1 de Hyperliquid, générant potentiellement 240 millions de dollars de revenus. Ce revenu, autrefois capté par Circle, pourrait désormais alimenter des brûlages de tokens et des incitations pour les développeurs. À titre de comparaison, Hyperliquid a généré 260 millions de dollars de revenus nets issus des frais de trading sur juin, juillet et août.

Ethena va encore plus loin, plus vite.

En deux mois, son stablecoin synthétique USDe est passé de 5 milliards à près de 14 milliards de dollars de dette en circulation, dépassant le DAI de Maker et devenant le troisième plus grand stablecoin indexé sur le dollar, derrière USDT et USDC.

En août, Ethena a enregistré 54 millions de dollars de revenus, soit le meilleur chiffre de 2025. Avec l’activation du commutateur de frais, jusqu’à un demi-milliard de dollars par an pourraient désormais servir au rachat de tokens ENA, liant la fortune du token aux flux monétaires du protocole.

Le modèle Ethena repose sur des positions longues en spot crypto, des shorts sur contrats perpétuels, et la distribution des rendements de la trésorerie et du staking. Les stakers de sUSDe profitent ainsi d’un rendement annuel (APY) supérieur à 5 % la plupart du temps.

À lire : The Ethena Speed Run 🏎️💨

Maker, pionnier du secteur, fut parmi les premiers à utiliser des bons du Trésor américain comme réserves de stablecoins.

À un moment, il détenait plus d’un milliard de dollars de bons à court terme, ce qui lui a permis d’offrir un taux d’épargne DAI de 8 %, supérieur à celui des obligations américaines à haut risque. Les fonds excédentaires alimentaient son buffer de surplus, puis servaient aux rachats ayant brûlé des dizaines de millions de tokens MKR. Pour les détenteurs, MKR s’est mué d’un simple jeton de gouvernance en un droit sur des revenus réels.

Frax évolue à une échelle plus réduite, mais avec une stratégie ciblée.

Son stock oscille sous le demi-milliard de dollars, bien loin des 110 milliards de Tether, mais reste une machine à revenus. Son fondateur, Sam Kazemian, a conçu FRAX pour que chaque dollar de revenu issu des réserves soit réinvesti dans le protocole. Une partie de ces gains est brûlée, une autre partagée avec les stakers, le reste étant alloué à sFRAX, une réserve indexée sur le taux de la Fed. Même à cette taille, le modèle génère des dizaines de millions chaque année.

Le stablecoin GHO d’Aave a été pensé pour la verticalisation.

Lancé en 2023, il atteint aujourd’hui 350 millions de dollars de stock. Le principe : chaque emprunteur verse ses intérêts directement à la DAO, pas à des prêteurs externes. Avec des taux de 6 à 7 %, ce modèle génère près de 20 millions de dollars, dont la moitié rémunère les stakers AAVE et l’autre alimente la trésorerie. Le nouveau module sGHO proposera jusqu’à 10 % d’APY aux déposants, subventionné par les réserves. En somme, la DAO utilise ses fonds pour faire de GHO une alternative à l’épargne classique.

D’autres réseaux font du rendement des stablecoins une infrastructure de base.

Le USDm de MegaETH est adossé à des bons du Trésor tokenisés, mais au lieu de rémunérer les détenteurs, les revenus financent les frais de séquenceur du rollup. À grande échelle, cela pourrait couvrir des millions par an de frais de gaz, transformant les coupons des T-bills en bien collectif.

Tous ces mouvements reposent sur la verticalisation.

Chaque protocole veut s’affranchir du support monétaire d’un tiers : ils émettent leur propre stablecoin, captent les intérêts autrefois destinés aux émetteurs et les réinjectent dans des rachats, des trésoreries, des incitations utilisateur ou même le financement de l’infrastructure blockchain.

Le rendement d’un bon du Trésor, a priori banal, devient dans la DeFi le catalyseur de la construction d’écosystèmes autonomes.

La comparaison de ces modèles révèle que chaque protocole déploie une stratégie différente pour profiter du même flux de rendement de quatre pour cent : rachats, DAO, séquenceurs et utilisateurs.

Le rendement est un flux passif. Il incite à l’imprudence. Mais chaque modèle a ses propres limites.

Le peg d’Ethena dépend du maintien positif du financement perpétuel. Maker a déjà subi un défaut de prêt et absorbé la perte. Frax, après l’effondrement de Terra, a réduit ses émissions pour rassurer le marché. Tous reposent sur un socle commun : les bons du Trésor détenus par des dépositaires comme BlackRock. Ce sont des wrappers décentralisés pour des actifs très centralisés. Et la centralisation implique un risque de défaillance.

De nouvelles réglementations compliquent la donne.

La loi américaine GENIUS interdit purement et simplement les stablecoins à taux d’intérêt. Le règlement MiCA européen impose des plafonds et des licences. DeFi a contourné l’obstacle en désignant le rendement comme « rachat » ou « subvention de séquenceur », mais l’essence économique est identique. Les régulateurs peuvent intervenir à tout moment.

Malgré tout, cette approche favorise la construction de modèles économiques viables, un défi récurrent dans la crypto. La diversité des modèles montre le champ des possibles offert aux protocoles DeFi. Ce qui se dispute aujourd’hui est le rendement le plus ordinaire du marché. L’enjeu, pourtant, est majeur : Hyperliquid le redirige vers le burn de tokens, Ethena vers des comptes épargne et rachats, Maker vers des buffers façon banque centrale, MegaETH vers les coûts opérationnels des rollups.

Reste à savoir si ce mouvement va cannibaliser les géants, asséchant la liquidité d’USDC et d’USDT. Sinon, il élargira le marché en créant une couche parallèle de stablecoins rémunérés, aux côtés des acteurs à rendement nul.

Nul ne le sait pour l’instant. Mais la bataille est lancée : un flux d’intérêts issu de la dette américaine, redirigé par les protocoles vers des tokens, des DAO et des blockchains.

Les quelques centimes autrefois captés par les émetteurs alimentent aujourd’hui le nouveau mouvement de la DeFi.

C’est tout pour cette analyse approfondie.

À très vite… restez curieux,

Prathik

Clause de non-responsabilité :

- Article reproduit depuis [TOKEN DISPATCH]. Tous droits réservés à l’auteur original [Prathik Desai]. Pour toute réclamation relative à la reproduction, veuillez contacter l’équipe Gate Learn qui traitera la demande dans les meilleurs délais.

- Clause de responsabilité : Les propos tenus dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- La traduction de cet article dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention contraire, il est interdit de copier, diffuser ou plagier ces traductions.