Décryptage du festin à mille milliards de dollars des stablecoins : Qui tire réellement profit de cette manne ?

Dans le paysage crypto en perpétuelle évolution, Bitcoin et Ethereum monopolisent l’attention, mais ce sont les stablecoins tels que USDT et USDC qui incarnent la véritable source vitale, l’énergie et la monnaie centrale de l’ensemble de l’écosystème. Ils relient chaque segment du marché, offrant aux opérateurs une protection contre la volatilité et constituant la couche fondamentale de règlement pour la DeFi (Finance Décentralisée).

Vous manipulez sans doute des stablecoins chaque jour, mais avez-vous déjà pris le temps de vous interroger sur la mécanique de base ?

Vous versez 1 $ à l’émetteur (par exemple Circle) et recevez 1 jeton USDC. Ce jeton ne vous rapporte aucun intérêt et, lorsque vous l’échangez, vous récupérez exactement 1 $.

Pourtant, les émetteurs enregistrent des profits colossaux. En 2024, Circle a généré 1,7 milliard de dollars de chiffre d’affaires, tandis que Tether a affiché un bénéfice record de 13 milliards de dollars.

Comment expliquer ces revenus ? Décryptons le fonctionnement des stablecoins — et identifions les véritables gagnants.

La mécanique fondamentale de la création monétaire

Le modèle commercial des émetteurs de stablecoins est d’une simplicité déconcertante, mais sa portée lui confère une puissance exceptionnelle. Il s’agit en réalité d’une stratégie financière éprouvée : tirer parti des fonds en transit.

Le principe rappelle le fonctionnement des banques avec les dépôts à vue ou la gestion de fonds monétaires (MMF), mais avec une différence majeure : aucune rémunération n’est versée sur les dépôts (les stablecoins détenus par les utilisateurs).

À l’ère des taux zéro (avant 2022), ce modèle était peu lucratif. Mais avec la hausse rapide des taux directeurs par la Fed, les rendements des bons du Trésor américain se sont envolés. Circle et Tether ont vu leurs profits décoller en parallèle.

En résumé, les valorisations de plusieurs milliards de dollars de ces leaders des stablecoins reposent sur un pari à effet de levier sur la politique de taux élevés de la Fed. Chaque relèvement de taux agit tel une subvention directe pour l’industrie. Si la Fed revenait à des taux nuls, la source principale de revenus des émetteurs s’évaporerait instantanément.

Outre les intérêts, les émetteurs disposent d’une seconde source de recettes : les frais institutionnels.

- Circle (USDC) : Pour attirer des clients majeurs comme Coinbase, Circle propose la création gratuite (dépôt). Les frais ne sont facturés qu’à titre symbolique lorsque les rachats institutionnels quotidiens dépassent 2 millions de dollars. L’objectif de Circle : maximiser la taille de ses réserves (accroître le pool de fonds en transit).

- Tether (USDT) : Tether adopte une approche opportuniste. Les clients institutionnels paient des frais de 0,1 % (minimum 100 000 $) pour chaque création et rachat. Tether vise à maximiser ses recettes à chaque transaction — captant à la fois les intérêts et les frais.

Circle vs. Tether : duel stratégique

Si les bases économiques sont similaires, Circle et Tether gèrent leurs réserves de plusieurs milliards de dollars selon des méthodes radicalement opposées — avec des conséquences notables sur le risque, la transparence et la rentabilité.

Circle (USDC) : conformité et transparence

Circle choisit de se positionner en référence de fiabilité et de conformité réglementaire. Sa stratégie repose non sur la confiance en l’entreprise, mais sur la confiance en BlackRock.

La structure de réserve de Circle est particulièrement conservatrice et transparente. Au lieu de gérer les milliards en interne, Circle confie l’intégralité de cette responsabilité à BlackRock — le plus important gestionnaire d’actifs mondial.

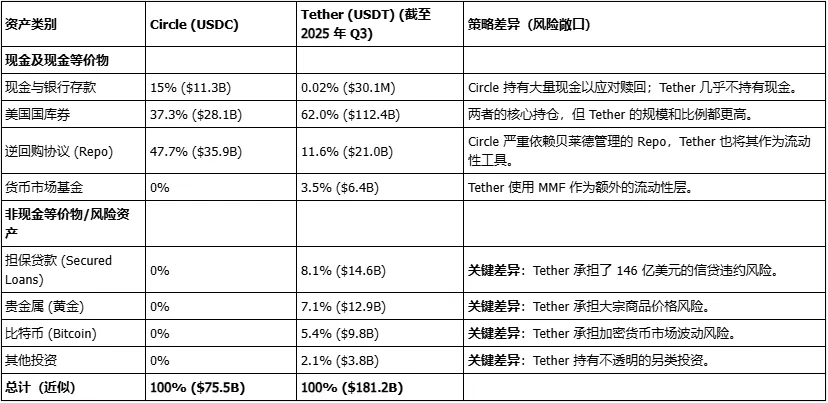

La majeure partie des réserves de Circle repose sur le « Circle Reserve Fund » (code USDXX), un fonds monétaire gouvernemental réglementé par la SEC et géré par BlackRock. En novembre 2025, la composition du portefeuille était ultra-conservatrice : 55,8 % d’opérations de pension sur bons du Trésor américain et 44,2 % de bons du Trésor américain.

- Message implicite de Circle : « Institutions et régulateurs — préoccupés par la sécurité des réserves ? La question est résolue. Nos fonds ne sont pas dissimulés dans un compte obscur : BlackRock les gère dans un fonds réglementé SEC, investi dans les bons du Trésor américain les plus sûrs. »

Il s’agit d’une stratégie défensive pertinente. Circle sacrifie une partie de sa rentabilité (en réglant des frais à BlackRock) pour asseoir une confiance institutionnelle et réglementaire durable.

Tether (USDT) : stratégie agressive et ultra-profitable

Si Circle joue le rôle de gestionnaire strict, Tether opère en gestionnaire audacieux de hedge fund.

Tether est régulièrement critiqué pour son manque de transparence (recours à des attestations BDO plutôt qu’à des audits complets), mais sa politique d’investissement est nettement plus agressive et diversifiée — générant des bénéfices exceptionnels.

Voici la composition des réserves de Tether au troisième trimestre 2025 :

- Actifs conventionnels (similaires à Circle) : bons du Trésor américain (112,4 Md $), opérations de pension inversées overnight (18 Md $), fonds monétaires (6,4 Md $).

- Actifs risqués (jamais abordés par Circle) :

Métaux précieux (or) : 12,9 Md $

Bitcoin : 9,8 Md $

Prêts garantis : 14,6 Md $

Autres investissements : 3,8 Md $

Cela signifie que Tether bénéficie des intérêts des bons du Trésor tout en assumant des risques liés aux matières premières, à la crypto et au défaut de crédit.

Tether fonctionne comme un hedge fund, alimenté par les USDT non rémunérés détenus par des utilisateurs à travers le monde.

Cette approche explique le bénéfice de 13 milliards de dollars dégagé par Tether en 2024 : intérêts, paris sur la performance du bitcoin et de l’or, et optimisation des rendements via des prêts plus risqués.

On comprend aussi l’importance accordée par Tether à ses réserves excédentaires (« Net Assets ») : 11,9 Md $ en août 2024. Ce montant ne correspond pas à un profit librement distribuable ; il constitue un matelas de sécurité pour absorber d’éventuelles pertes sur les actifs risqués (bitcoin, prêts) et éviter un décrochage de l’USDT.

Tether doit donc maintenir des profits élevés pour justifier son exposition aux actifs risqués.

Structure des réserves : Circle vs. Tether (données T3/T4 2025)

Où vont les profits ?

Comment ces milliards sont-ils répartis ? C’est ici que les deux sociétés se distinguent radicalement.

Circle (USDC) : impact d’un partage coûteux avec Coinbase

Circle génère des revenus importants, mais son bénéfice net est systématiquement grevé par une charge majeure : son accord de partage de revenus avec Coinbase.

Circle et Coinbase (cofondateurs de l’USDC) ont signé en 2018 un accord de partage des intérêts générés par les réserves d’USDC. Coinbase reçoit 50 % de la base résiduelle de paiement.

Ce partage dépend du montant d’USDC sur Coinbase. En 2024, la part détenue par Coinbase est tombée à environ 20 % de l’USDC en circulation, mais l’accord historique lui garantit de 50 à 55 % du total des revenus de réserve.

Ce coût de distribution absorbe la majeure partie du profit de Circle. Le taux versé à Coinbase est passé de 32 % en 2022 à 54 % en 2024. Au deuxième trimestre 2025, Circle a engrangé 658 millions de dollars de revenus, mais les coûts de distribution, de trading et autres se sont élevés à 407 millions.

Coinbase est ainsi non seulement le partenaire principal de Circle, mais aussi le principal bénéficiaire du flux de revenus central de l’USDC et son principal poste de coût.

Tether (USDT) : structure opaque

La répartition des profits de Tether demeure totalement opaque.

Tether (USDT) appartient à iFinex, une société privée immatriculée dans les Îles Vierges britanniques (BVI), qui détient également Bitfinex, une grande plateforme d’échange crypto.

L’intégralité des 13 milliards de dollars de bénéfices déclarés de Tether est reversée à iFinex.

En tant que société privée, iFinex n’est pas tenue de publier ses coûts ou la répartition des dividendes, à la différence de Circle, cotée en bourse. Selon les données publiques et l’historique, ces profits sont alloués de trois manières :

- Dividendes aux actionnaires : iFinex (Bitfinex) a déjà versé d’importants dividendes à ses actionnaires privés (par exemple, Giancarlo Devasini : 246 M$ en 2017).

- Constitution d’une réserve de sécurité : comme évoqué, Tether conserve des profits substantiels (par exemple : 11,9 Md $) en Net Assets, servant de matelas face aux risques liés au bitcoin et aux prêts.

- Investissements stratégiques (ou transferts internes) : Tether/iFinex emploie ses profits pour se diversifier dans l’IA, les énergies renouvelables et le minage de bitcoin. Tether et Bitfinex ont aussi une longue tradition de flux financiers internes complexes (cf. l’affaire Crypto Capital).

En résumé, la répartition des profits de Circle est transparente, coûteuse et verrouillée (par Coinbase), tandis que celle de Tether est discrétionnaire, opaque et concentrée entre les mains de quelques initiés chez iFinex — alimentant leur prochain empire commercial.

Comment les utilisateurs ordinaires peuvent-ils accéder aux profits ?

Puisque les émetteurs captent tous les intérêts sur les bons du Trésor, comment les détenteurs de stablecoins (utilisateurs crypto) parviennent-ils à générer des revenus dans l’écosystème ?

Les gains proviennent non des émetteurs, mais des besoins d’autres utilisateurs crypto, par la fourniture de services (liquidité, prêts) et la prise de risques on-chain pour le rendement.

Trois stratégies émergent :

Stratégie 1 : Prêt

- Mécanisme : déposer ses USDC ou USDT sur des marchés monétaires algorithmiques comme Aave ou Compound.

- Qui rémunère ? Les emprunteurs — généralement des traders à effet de levier ou des hodlers qui souhaitent mobiliser des liquidités sans céder leur Bitcoin ou Ethereum.

- Fonctionnement : des protocoles comme Aave et Compound mettent en relation prêteurs et emprunteurs, ajustant les taux en temps réel selon l’offre et la demande. Le prêteur perçoit la majeure partie de l’intérêt ; le protocole prélève une commission modérée.

Stratégie 2 : Fourniture de liquidité

- Mécanisme : déposer ses stablecoins (généralement des paires USDC/USDT ou USDC/DAI) dans des pools de liquidité sur des exchanges décentralisés (DEX).

- Plateforme de référence : Curve Finance

Curve est spécifiquement conçu pour l’échange entre stablecoins (USDC et USDT), avec des algorithmes qui réduisent au minimum le slippage.

Qui rémunère ? Les traders. Chaque swap sur Curve génère un petit frais (par exemple : 0,04 %), redistribué aux fournisseurs de liquidité.

Incitations supplémentaires : Curve propose aussi des récompenses sous forme d’airdrops de son token de gouvernance (CRV).

- Pourquoi la stratégie séduit-elle ? Parce que les pools sont constitués de stablecoins indexés sur le dollar, le risque de perte impermanente est quasi nul, ce qui en fait une stratégie de rendement idéale.

Stratégie 3 : Optimisation de rendement (yield farming)

- Mécanisme : stratégies complexes et combinées pour maximiser le rendement.

- Exemple : vous pouvez

1) Déposer des USDC sur Aave ;

2) Utiliser les USDC comme collatéral pour emprunter de l’ETH ;

3) Placer l’ETH emprunté dans d’autres pools à haut rendement.

- Risque : cette approche est la plus agressive, exposant à des failles de smart contract, à la chute du prix du collatéral (ETH), aux risques de liquidation et à la disparition éventuelle des récompenses protocolaires.

En résumé

Fondamentalement, le récit des stablecoins décrit deux économies.

La première : un système privé, hors chaîne : les émetteurs (Tether/Circle) investissent nos réserves inactives dans les bons du Trésor américain et se partagent les milliards d’intérêts avec actionnaires et partenaires (comme Coinbase), pendant que les détenteurs de jetons ne reçoivent rien.

La seconde : l’économie DeFi on-chain, dynamique, où les utilisateurs gagnent des rendements via les frais et intérêts payés par d’autres utilisateurs grâce au prêt et à la liquidité.

Ce paradoxe est révélateur : un écosystème décentralisé dont la vitalité dépend de banques hautement centralisées et axées sur le profit. L’avenir de cet empire repose sur deux piliers : la conjoncture de taux élevés qui soutient les émetteurs, et l’appétit des utilisateurs DeFi pour la spéculation et le levier.

La solidité de ces piliers demeure une interrogation majeure pour le secteur.

Déclaration :

- Cet article est repris de [Baihua Blockchain], le copyright étant la propriété de l’auteur original [Cole]. Si vous contestez cette republication, contactez l’équipe Gate Learn, qui examinera votre demande dans les meilleurs délais selon les procédures établies.

- Avertissement : Les avis exprimés ici n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les autres versions linguistiques de cet article ont été traduites par l’équipe Gate Learn. Toute reproduction, diffusion ou plagiat des traductions est interdite, sauf mention explicite de Gate.

Partager

Contenu

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?