Section 0: Préliminaires

Lorsque les gens entendent parler du staking, il y a souvent deux modes de pensée:

- une méthode de sécurisation d'un réseau décentralisé, ou

- une opportunité de rendement en acceptant des verrouillages de capital et des conditions de perte potentielles.

Alors que ces deux points de vue sont étroitement liés, il y a eu moins de discussions sur la façon de penser à (2) lorsque l'on considère le monde du restaking et du restaking liquide - ce post vise à combler cette lacune.

Le staking permet aux détenteurs de jetons de gagner des intérêts sur leur capital en contribuant à la sécurité d'une blockchain. En échange du verrouillage de leur capital et de l'exécution de leurs tâches (y compris la validation des blocs, la proposition de blocs ou la génération de preuves), les validateurs reçoivent des nouveaux jetons. De cette manière, le staking est une obligation à durée perpétuelle. Le validateur prête sa valeur économique au protocole en échange d'intérêts et de la possibilité de récupérer son capital lorsqu'il cesse sa participation. En plus de verrouiller leur capital, les validateurs sont également responsables de respecter le protocole ; ils perdent leur capital s'ils commettent une violation de slashing attribuable. Les validateurs peuvent exécuter des validateurs, mais délèguent généralement à un opérateur de nœud tiers. Cette délégation s'intègre également parfaitement dans l'analogie de l'obligation. Le validateur délégué prête ses jetons à un opérateur de nœud, qui paie les intérêts et garde les bénéfices supplémentaires.

Restaking

Le restaking étend ce paradigme pour permettre aux propriétaires de jetons d'utiliser leur capital pour fournir une sécurité économique à plusieurs protocoles. Dans le parlance de la couche Eigen 8, chacun de ces protocoles est appelé un Service Validé Activement (abrégé AVS). Ce faisant, le capital génère des récompenses supplémentaires dépassant le rendement de mise de fonds sous-jacent tout en étant soumis à des conditions de réduction supplémentaires. Tout comme pour la mise de fonds régulière, les propriétaires de capital peuvent choisir d'exécuter leurs services, mais la délégation est probablement l'issue la plus probable pour la plupart des jetons du système; le restakeur délégué prête ses jetons à un opérateur de nœud, qui participe aux protocoles pour gagner des récompenses supplémentaires payées sous forme d'intérêts. Le restaking offre une généralisation propre à la mise de fonds mais ajoute de la complexité et des couches aux mécanismes du protocole. De plus, le restaking peut devenir un risque pour le protocole de base sous-jacent en absorbant une partie importante de la mise. Vitalik a exprimé cette préoccupation tôt, rédigeant Ne surchargez pas le consensus d'Ethereum. 19

Liquid Staking et Restaking

Tokens de mise en liquidité(LSTs) représentent une extension du délégué en émettant des jetons pour représenter la part du délégué du capital dans le pool. Ces jetons représentent une fraction du capital et des frais générés par l'opérateur de nœuds, permettant l'utilisation des actifs au sein de DeFi en fournissant aux délégants de la liquidité (à un coût). Les jetons de délégation liquide sont devenus populaires en tant que moyen de réaliser de la liquidité ou de prendre un effet de levier sur des positions verrouillées de la chaîne de balises qui étaientnon retirablesavant la Fusion.

De la même manière, tokens de repos liquides 8Les LRTs suscitent une attention significative. Alors que les LSTs représentent un panier de positions de mise L1, un panier de positions restakées garantit les LRTs. Les LRTs, analogues à la croissance des LSTs avant la Fusion, offrent un moyen de fournir de la liquidité et/ou du levier aux utilisateurs qui restakent au sein d'Eigenlayer avant le lancement des AVSs tels que EigenDA. Bien que cette distinction semble anodine, elle contient de nombreuses subtilités qui font des LRTs une classe d'actifs différenciée de manière significative. Nous présentons une brève chronologie des événements des quatre dernières années pour contextualiser la croissance extrême des LRTs au cours des deux derniers mois.

Contexte historique

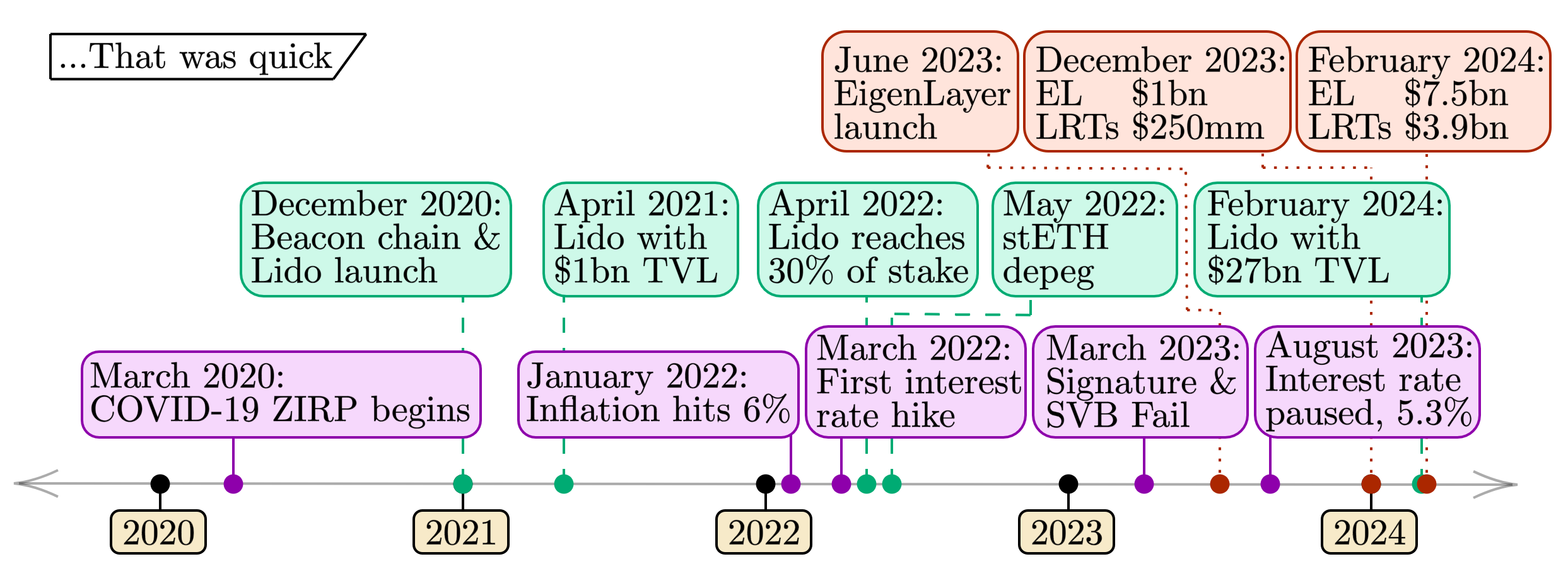

La figure ci-dessous fournit une chronologie récente des étapes importantes dans les marchés traditionnels, de mise en jeu et de remise en jeu. Ces événements illustrent des similitudes dans l'adoption d'actifs, mettant en évidence des risques temporellement corrélés entre ces marchés.

diagram-202402262486×906 435 KB

- Événements macroéconomiques (rangée inférieure, violette). Les quatre dernières années représentent des conditions macroéconomiques extrêmes. En commençant par les États-Unis’spolitique de taux d'intérêt zéro (ZIRP) 2commençant presque exactement il y a quatre ans au début de 2020 alors que la pandémie de COVID-19 balayait le globe, nous avons constaté une inflation significative des prix à la consommation commençant en 2022. Les hausses de taux d'intérêt qui en ont résulté ont mis une pression significative sur le secteur bancaire, entraînant des échecs bancaires spectaculaires en 2023. Avec une inflation en baisse progressive et la pause des hausses de taux d'intérêt, la situation macroéconomique (du moins temporairement) semble s'être stabilisée.

- Événements de mise en jeu (rangée du milieu, verte). Les quatre dernières années contiennent le cycle de vie complet de la mise en jeu d'Ethereum. Avec le lancement de la chaîne de balises à la fin de 2020, les ETH mis en jeu ont commencé à s'accumuler dans la couche de consensus. Lido, qui a été lancé en même temps que la chaîne de balises, a rapidement accumulé 1 milliard de dollars de TVL. À la mi-2022, Lido avait amassé une part de 30 % de la mise en jeu d'Ethereum. Vers la même époque, les défaillances de grandes institutions de trading de cryptomonnaies en mai 2022 ont conduit à la première crise de stETH lorsque son prix par rapport à l'ETH dévié de manière significative 1de la paire (1 stETH/ETH). La liquidation subséquente de plusieurs grandes positions à effet de levier impliquant stETH sur des marchés tels que Aave a secoué les marchés. Actuellement, les 27 milliards de dollars de TLV dans Lido continuent de représenter plus de 30% de l'ETH mis en jeu.

- Événements de restaking (première rangée, rouge). L'histoire du restaking est beaucoup plus courte que les deux autres catégories. Avec le lancement d'EigenLayer en juin 2023, le plafonnement du jalonnement du protocole a entraîné le franchissement du jalon de 1 milliard de dollars de TVL d'ici la fin de 2023. Depuis lors, la TVL à la fois dans EigenLayer et LRTs a augmenté d'un ordre de grandeur au cours des deux premiers mois de 2024 ; le paysage évolue à un rythme sans précédent.

Étude de cas : Instruments adossés à des actifs

Nous présentons une étude de cas adossée à des actifs pour aider à illustrer les relations entre ces instruments, les divisant en deux tableaux et incorporant les concepts ci-dessus aux côtés des homologues de la finance traditionnelle.

- Actifs productifs non fongibles:

- Obligations souveraines

- Positions de mise en jeu L1

- Positions de restaking AVS

- Paniers fongibles d'actifs productifs non fongibles :

- Fonds obligataires

- LSTs

- LRTs

Pour chacun des six actifs, nous parcourons un par un cinq attributs :

- Liquidité / Effet de levier

- Rendement

- Durée

- Par défaut

- Construction de portefeuille

Les sections suivantes suivent la numérotation ci-dessus, chaque attribut étant défini au début de chaque section.

Note brève : Notes sur les instruments traditionnels

Nous notons les similitudes et les différences entre les instruments financiers traditionnels (obligations souveraines et fonds obligataires). On peut considérer une obligation souveraine comme non fongible car un État vend chaque obligation à une entité (un individu, une entreprise ou un autre État). Si l'acheteur conserve l'obligation jusqu'à maturité (par exemple, à l'instar de la Silicon Valley Bank, discutée dans la section 4), sa position n'est vendable que dans une transaction de pair à pair. Dans le contexte du staking, cela équivaut à un staker de niveau 1 vendant ses clés privées à un autre individu - le même 'niveau' de non-fongibilité qu'une obligation. Nous notons qu'il existe également des obligations souveraines explicites qui ne permettent en aucun cas la revente (par exemple, les bons du Trésor américain qui sont explicitement.non-transférable).

Les individus possédant fonds du marché monétaire 2et le capital dans les comptes d'épargne constituent une partie importante des obligations souveraines. On peut penser à cela comme analogue à déléguer des fonds à un opérateur de fonds ou une banque commerciale en échange de paiements d'intérêts moins des frais (tout comme le rôle des opérateurs de nœuds pour un LST). Ces fonds tendent à détenir de nombreuses positions d'obligations de différentes échéances, à la manière d'un LST avec de nombreuses positions L1 différentes détenues par un ensemble d'opérateurs de nœuds. Comme nous le discutons ci-dessous, les règles de création ou de rachat de parts dans de tels fonds peuvent varier (voir ici 3par exemple). Nous considérons tout fonds similaire comme un fonds obligataire, car il partage des caractéristiques avec les positions LST [1].

Note éditoriale — Ce qui suit est un Gedanken ou expérience de pensée et un cadre (espérons-le) précieux pour comprendre les différentes propriétés des LRTs dans le contexte des actifs avec lesquels le lecteur est plus familier. Cette liste n'est pas exhaustive, et chaque analogie n'est pas parfaite; nous l'avons simplement trouvée utile comme un moyen de raisonner sur le paysage de mise en jeu de plus en plus complexe. Nous notons que, par exemple, différents LRTs ont différentes conditions de retrait ou de rachat et/ou des stratégies d'allocation AVS, ce qui peut modifier de manière significative le risque inhérent à la détention de ces actifs.

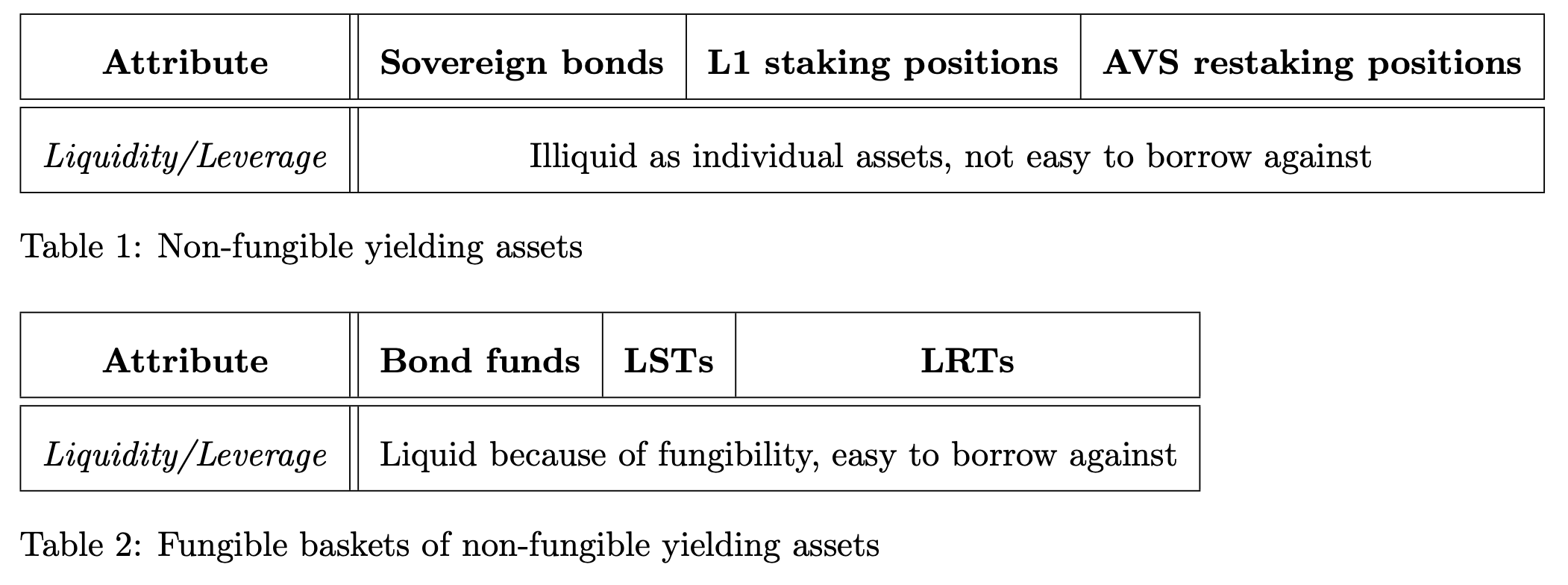

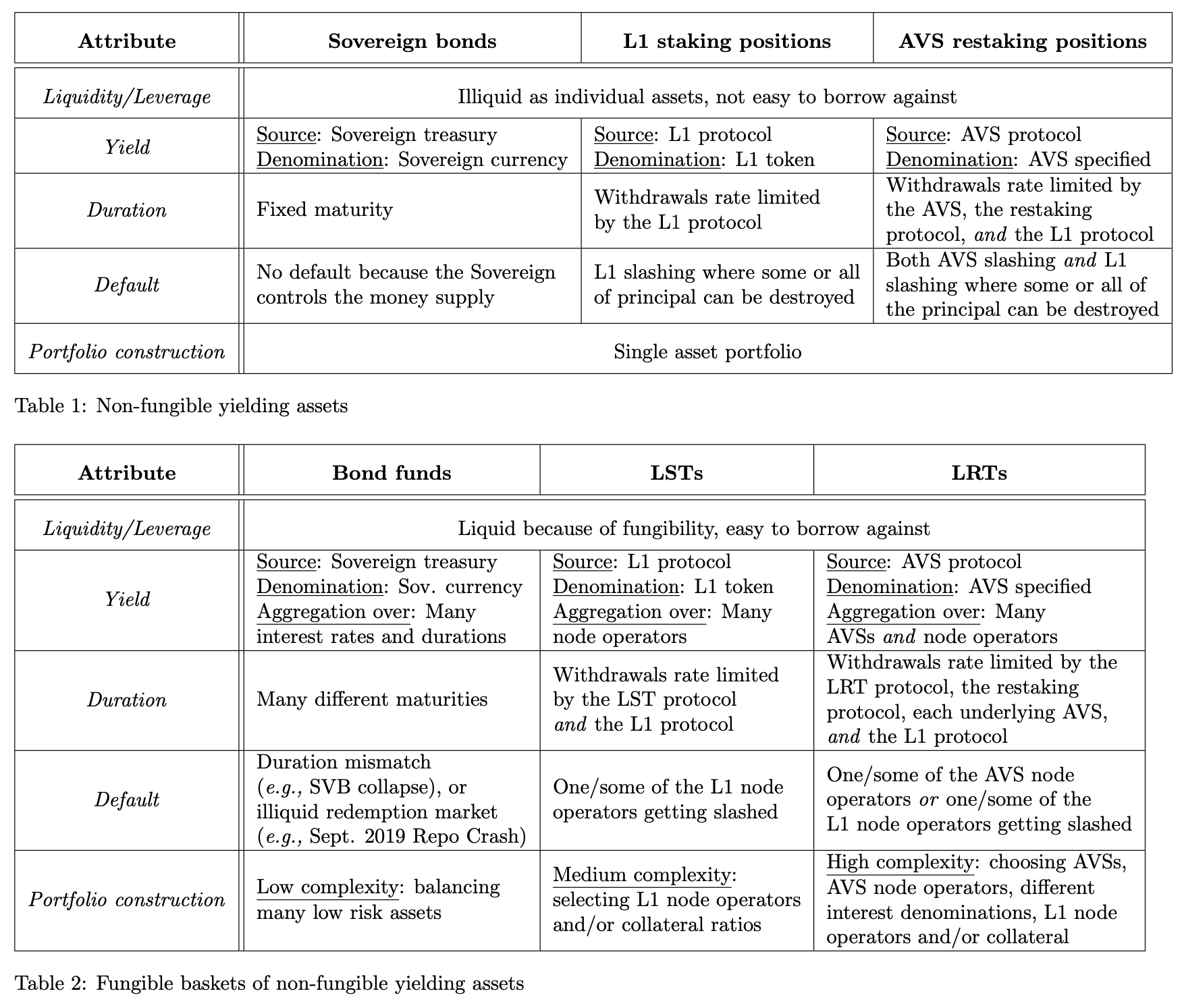

Section 1: Liquidité & Levier

Nous commençons notre voyage avec la catégorie Liquidité & Levier, la plus simple lorsqu'il s'agit de comparer ces actifs. Nous regroupons ces deux concepts ensemble car ils s'emboîtent bien; les actifs plus liquides sont plus faciles à emprunter et offrent ainsi de meilleures opportunités de levier. Pour être plus précis, nous définissons ces termes explicitement (ce ne sont que les définitions telles que nous les utilisons - nous ne visons pas à être autoritaires):

Liquidité : La liquidité d'un actif est une mesure du coût de transaction (en pourcentage) nécessaire pour vendre X unités en échange d'une numéraire. Plus un actif est liquide, plus le coût de transaction pour vendre une gamme de tailles de X est bas.

Effet de levier : L'effet de levier fait référence à la capacité d'emprunter contre un actif pour réinvestir. Que ce soit par le biais de prêts directs (comme le prêt on-chain avec garantie) ou de formes synthétiques (comme les contrats à terme perpétuels), un utilisateur avec effet de levier augmente le risque de perte de son investissement initial s'il viole les conditions par défaut du prêt (par exemple, en raison d'une perte de valeur de la garantie ou de la marge). D'autre part, l'utilisateur augmente son gain avec l'effet de levier si le prix de l'actif apprécie considérablement.

upload_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

Table 1 actifs

- Obligations souveraines - Comme décrit ci-dessus, les obligations souveraines ne sont pas fongibles si elles sont détenues jusqu'à leur échéance et ne sont donc pas très liquides. Par exemple, une obligation du Trésor américain a une échéance spécifique et un taux d'intérêt associé; il n'est pas trivial de emprunter contre chaque obligation spécifique.

- Les positions de mise en jeu L1 - Les positions de mise en jeu L1 ne sont pas fongibles et donc pas très liquides. Une clé cryptographique (ou un ensemble de clés) contrôle la mise en jeu du validateur et authentifie leurs messages au protocole ; chaque position de mise en jeu spécifique n'est pas facile à emprunter.

- Positions de restaking AVS - Les positions de restaking AVS ne sont pas fongibles et donc pas très liquides. Une clé cryptographique (ou ensemble de clés) contrôle l'EigenPod (ou similaire) qui désigne les AVS pour lesquels le stake est responsable.

Table 2 actifs

- Fonds obligataires - Les fonds obligataires sont très liquides. Cette liquidité et cette fongibilité par rapport aux obligations individuelles en font de bons candidats pour l'emprunt. Une grande partie des milliards de dollarsmarché des accords de rachat de nuits'appuie sur l'effet de levier dans les véhicules mis en commun contenant des obligations.

- LSTs – Les LST sont des positions d'engagement L1 fongibles. Le marché considère les gros LST comme étant moins risqués (maintenant leur parité avec l'actif sous-jacent grâce à une opération réussie et non pénalisable du nœud), ce qui fait des LST de bons candidats pour les prêts de crypto-monnaie.

- LRT - LRT vise à être des positions restakées AVS fongibles. Les LRT maintiennent leur ancrage à l'actif sous-jacent grâce à une opération de nœud restaké réussie. Les LRT pourraient être des candidats potentiels pour le prêt de cryptomonnaie à l'avenir; en raison de leur jeunesse, les LRT n'ont pas encore établi de liquidité durable (sur chaîne ou hors chaîne).

Points clés :

- Les actifs de la Table 1 représentent des actifs individuels et illiquides qui correspondent aux contreparties fongibles et liquides de la Table 2.

- Les actifs de la Table 1 ont une liquidité plus faible et sont moins viables en tant que garantie que les actifs de la Table 2 plus liquides.

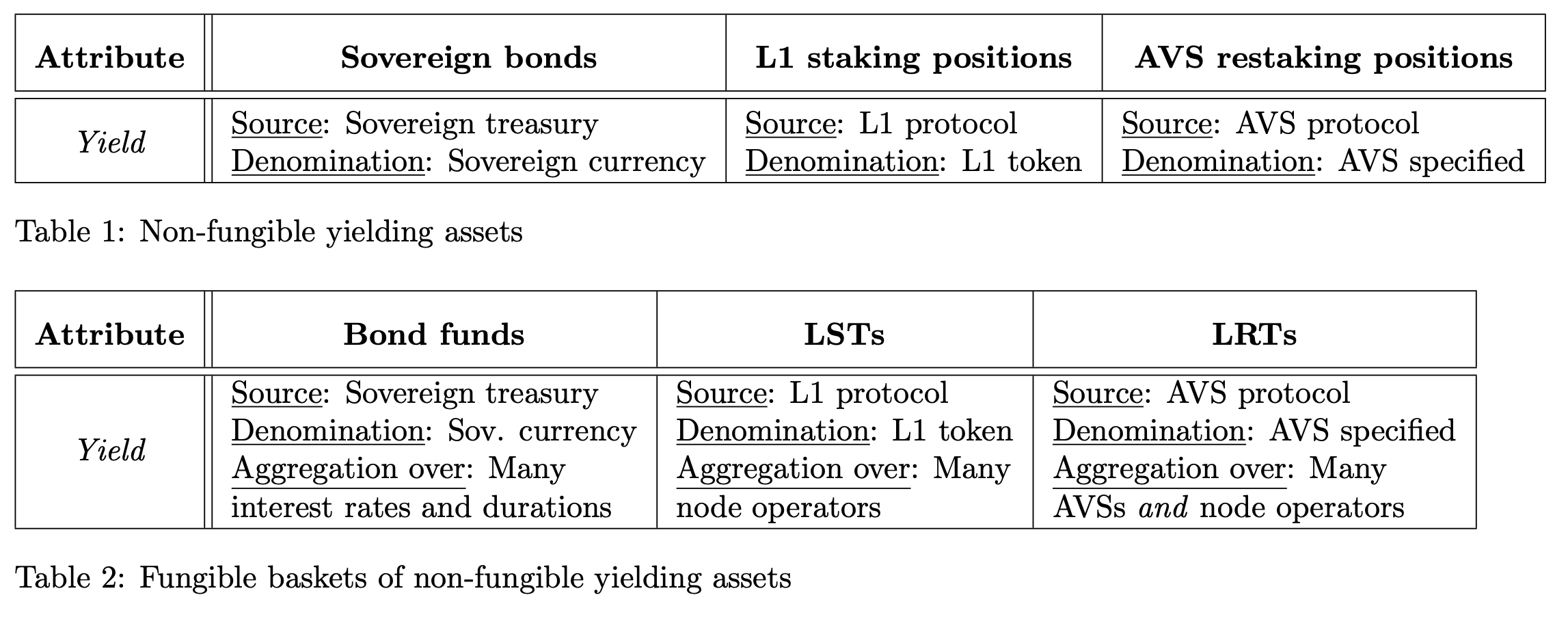

Section 2: Rendement

Le deuxième attribut que nous considérons est le rendement.

Rendement : Intérêt généré par un investissement.

Pour les actifs non fongibles (Tableau 1), nous analysons à la fois la source, le générateur de l'intérêt, et la dénomination, l'unité de compte de l'intérêt. Pour les actifs fongibles (Tableau 2), nous examinons également l'agrégation, comment les rendements de nombreux instruments individuels sont combinés.

upload_9401f6c48943e6d125ab2ed847429f942294×902 204 KB

Table 1 actifs

- Les obligations souveraines - Les obligations souveraines ont des taux d'intérêt spécifiques en fonction des conditions du marché. La monnaie souveraine détermine cet intérêt.

- Les positions de mise en jeu L1 - Les positions de mise en jeu L1 gagnent un taux d'intérêt prescrit par le protocole en participant au mécanisme de consensus. Le jeton L1 désigne cet intérêt.

- Les positions de restaking AVS - Les positions de restaking AVS génèrent un taux d'intérêt défini par AVS en participant au protocole de restaking. Le jeton L1 ou un autre jeton peut désigner cet intérêt.

Table 2 actifs

- Les fonds obligataires - Les fonds obligataires tirent leur rendement de l'agrégation de nombreux obligations individuelles.

- LSTs - Les LSTs tirent un rendement de l'agrégation de nombreux opérateurs de nœuds L1 différents.

- LRTs - Les LRTs tirent un rendement agrégé de nombreux AVSs et opérateurs de nœuds. Notez que de nombreux jetons différents peuvent désigner le rendement.

Points clés :

- Les actifs de la Table 2 génèrent des rendements à partir des mêmes sources que les actifs correspondants de la Table 1.

- Les actifs de la Table 2 agrègent chacun un rendement global provenant de nombreuses sources différentes, ce qui est à l'origine de la fongibilité.

- Les LRT diffèrent des LST en ce qu'ils agrègent à travers les AVS et les opérateurs de nœuds. Le taux d'intérêt et la dénomination du rendement sous-jacent des LRT dépendent des AVS.

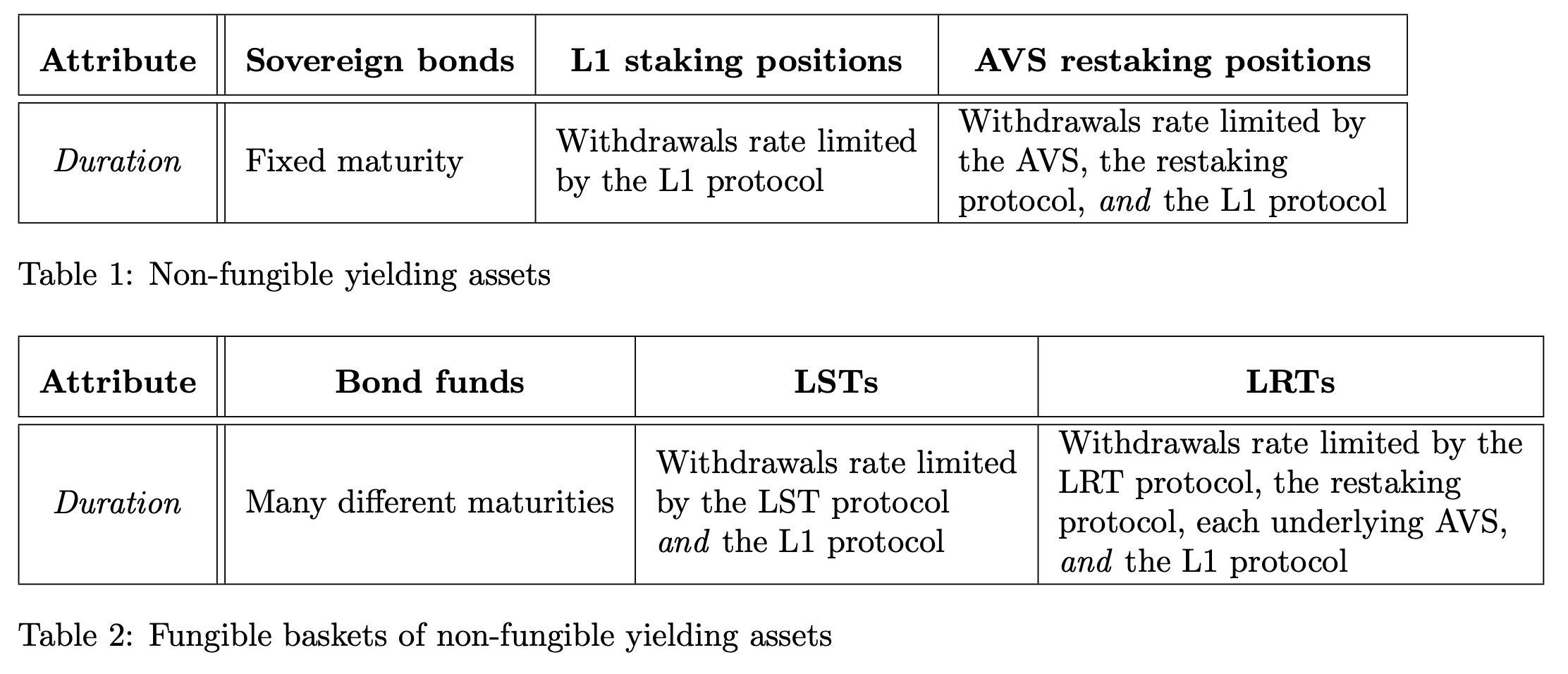

Section 3: Durée

Le troisième attribut que nous considérons est la durée.

Durée : Le montant de temps pendant lequel un investissement dure. Nous le définissons également comme le temps nécessaire pour retirer le principal sous-jacent sans vendre l'actif sur le marché ouvert.

upload_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 KB

Table 1 actifs

- Obligations souveraines - Les obligations souveraines ont une date d'échéance fixe.

- Les positions de mise en jeu L1 - Les positions de mise en jeu L1 sont soumises au taux de retrait spécifié par le protocole L1. Pour Ethereum, voir le Sortie de la file d'attente 2par exemple.

- Les positions de restaking AVS - Les retraits de positions de restaking AVS sont soumis à la limitation de débit de l'AVS lui-même, du protocole L1 et du protocole de restaking.

Actifs de la table 2

- Les fonds obligataires - Les fonds obligataires contiennent des portefeuilles d'obligations de différentes maturités, mais l'achat et la vente du fonds obligataire lui-même sont instantanés. Généralement, il existe un mécanisme de création-rachat, similaire à celui utilisé pour ETFs, que qu'un arbitragiste utilise pour acheter un panier d'obligations répondant à certaines normes (par exemple, un fonds obligataire de rendement de 5 ans en permettant aux arbitragistes de proposer des obligations entre 4 et 6 ans) pour créer/générer une seule part du fonds obligataire. Nous notons que ces conditions peuvent varier en fonction du portefeuille proposé (par exemple, si vous proposez un portefeuille composé uniquement d'obligations arrivant à échéance dans 4 ans, vous ne créez que 80% des parts que vous auriez si vous proposiez un portefeuille d'obligations arrivant à échéance dans 5 ans).

- LSTs - Similaires aux fonds obligataires, les LST représentent des actifs dont les prix sont arbitrés via un processus de création-rachat. Les LST ont un processus de création où les utilisateurs fournissent 1 unité d'ETH et reçoivent un nombre fixe d'unités d'un LST (généralement un s'il est porteur de récompenses - voircet article 5pour la distinction entre les LST porteurs de récompenses et les LST à réémission). Le processus de rachat a plusieurs durées:

- Instant – LSTs may sell with a slight discount (the cost of time) on the open market because of their fungibility.

- Retardé - Les LST sont échangeables contre le jeton sous-jacent. Ces échanges sont limités en termes de taux par le LST, qui peut conserver un pool d'actifs échangeables pour un accès instantané, et par le protocole sous-jacent.

- Les LRT - Les LRT ont également un processus de création où un utilisateur soumet une unité d'ETH pour émettre un nombre fixe de jetons LRT. Encore une fois, le processus de rachat a des durées différentes (similaire aux LSTs).

- Instant – LRTs may sell with a slight discount on the market because of their fungibility.

- Retardé - Les LRT sont échangeables contre le jeton sous-jacent. Ces échanges sont limités par le taux de LRT, qui peut conserver un pool d'actifs échangeables pour des échanges instantanés, par les limites de taux par AVS (qui peuvent être variables), et par les protocoles sous-jacents (à la fois le protocole de ré-empilage et le L1).

Notez que « l'ETH restaké natif » (où le restakeur contrôle également la position de staking L1) et « l'ETH restaké liquide » (où le restakeur utilise un LST) peuvent également avoir des limites de taux différentes du protocole de restaking lui-même. Dans le cas d'EigenLayer, tout dé-staking entraîne un Période d'entiercement de 7 jours 3En plus des limites de taux AVS et Ethereum. Pour l'ETH restake liquide, le retrait peut provenir uniquement de la position de restake et non du protocole L1. En bref, les durées de ces instruments dépendent de manière critique des détails.

Points clés :

- Les actifs de la Table 2 ont chacun une durée instantanée (qui a un coût défini par le marché) ou de longues durées (définies par l'actif sous-jacent); les actifs de la Table 1 ont chacun une seule durée plus longue.

- Les LST et les LRT peuvent conserver de la liquidité en main pour des rachats instantanés en protocole, mais une fois que ce pool est vide, les retraits sont limités par les protocoles sous-jacents. Il y a un compromis entre le rendement et la durée ; plus de jetons dans le pool de rachat instantané signifie moins de jetons gagnant des intérêts dans le protocole sous-jacent.

- Les LRT diffèrent des LST car les retraits dépendent des détails AVS et du protocole de restaking en plus du protocole L1.

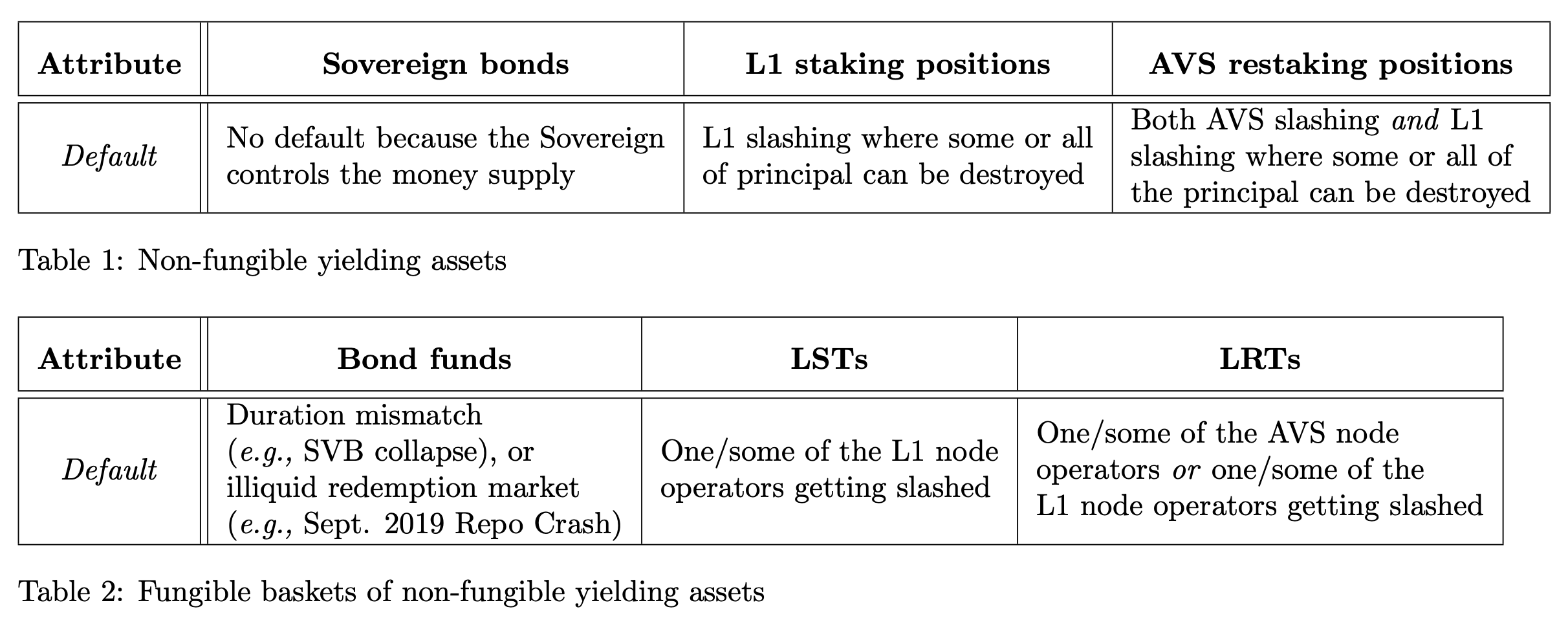

Section 4: Par défaut

La quatrième caractéristique que nous considérons est les conditions par défaut.

Par défaut : L'événement où l'investissement principal n'est pas restitué au prêteur sur demande. TradeFi et DeFi ont des procédures par défaut différentes, donc nous utilisons informellement le terme pour désigner une situation où les passifs de l'instrument dépassent les actifs sous-jacents.

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

Table 1 actifs

- Obligations souveraines - Les obligations souveraines ne peuvent pas faire défaut car le souverain contrôle l'offre de monnaie et peut ainsi rembourser de manière arbitraire. Cependant, nous notons que les obligations souveraines libellées dans une devise que l'émetteur ne contrôle pas peuvent faire défaut, comme l'Argentine fait défaut sur des obligations libellées en dollars 1.

- Les positions de mise en jeu L1 – Les positions de mise en jeu L1 sont responsables des conditions de réduction définies par le protocole. Selon la gravité, une partie du capital principal est détruite.

- Les positions de restaking AVS – Les positions de restaking AVS sont responsables à la fois des conditions de restaking AVS et L1. Selon la gravité, une partie du principal est détruite.

Tableau 2 Actifs

- fonds obligataires - Contrairement aux systèmes cryptéconomiques, où les événements de réduction et les défauts sont directement attribuables, les fonds obligataires ont souvent des conditions de défaut indirectes. Un exemple de défaut de fonds obligataires est le effondrement de la Silicon Valley Banken mars 2023. On peut considérer le bilan de SVB comme un fonds obligataire — les utilisateurs déposent de l'argent à la banque pour gagner un rendement tandis que la banque utilise leurs dépôts pour acheter des obligations de différentes échéances, en donnant une partie des rendements de ces obligations aux déposants. SVB a acheté des portefeuilles d'obligations à long terme (par exemple, des échéances de 15/30 ans) en 2020 et 2021 à des taux d'intérêt extrêmement bas. Cependant, lorsque la Réserve fédérale américaine a fortement augmenté les taux d'intérêt en 2022, SVB a dû payer des rendements plus élevés pour rester compétitif avec le taux de marché prévalent. Contraint d'emprunter contre son portefeuille, qui perdait lui-même rapidement de la valeur parce qu'il avait des composants à faible rendement, pour payer ces rendements, SVB est finalement devenu insolvable. Il s'agit d'un exemple d'événement de défaut de correspondance de durée pour un fonds obligataire. Nous notons que ce type de défaut a un impact sur de nombreuses valeurs mobilières adossées à des actifs (y compris les LST, comme démontré dans ce papier 3). Enfin, les rachats qui ne sont pas traités, peut-être parce que le marché des prêts n’est pas en mesure de livrer correctement (tels que le Échec du marché des accords de rachat de septembre 2019) peut également conduire à la défaut.

- LSTs - Le défaut d'un ou de certains des opérateurs de nœuds constituants pourrait entraîner un défaut sur le LST conditionné par la taille du slashing. Le LST pourrait être fortement négocié à prix réduit s'il y a un scénario de "ruée vers la sortie". Le protocole LST peut avoir un mécanisme de "gel des retraits" (par exemple, le Lido mode bunker 4).

- LRTs - Un/plusieurs des opérateurs de noeuds constituants se faisant réduire sur l'AVS ou sur le L1 pourrait causer un défaut sur le LRT en fonction de l'importance de la réduction. Le LRT pourrait être fortement négocié à prix réduit s'il y a un scénario de "ruée vers la sortie". Les conceptions de retrait de LRT évoluent encore.

Points clés :

- Les actifs de Table 1 ont un seul contrepartie capable de causer un défaut; les actifs de Table 2 voient le risque de défaut réparti parmi de nombreuses autres contreparties.

- Les LST et LRT dépendent de divers opérateurs de nœuds pour ne pas être coupés. Un événement de coupure dans l'un ou l'autre cas pourrait provoquer une « course vers la sortie » alors que tous les jetons principaux sortent du AVS et du protocole L1.

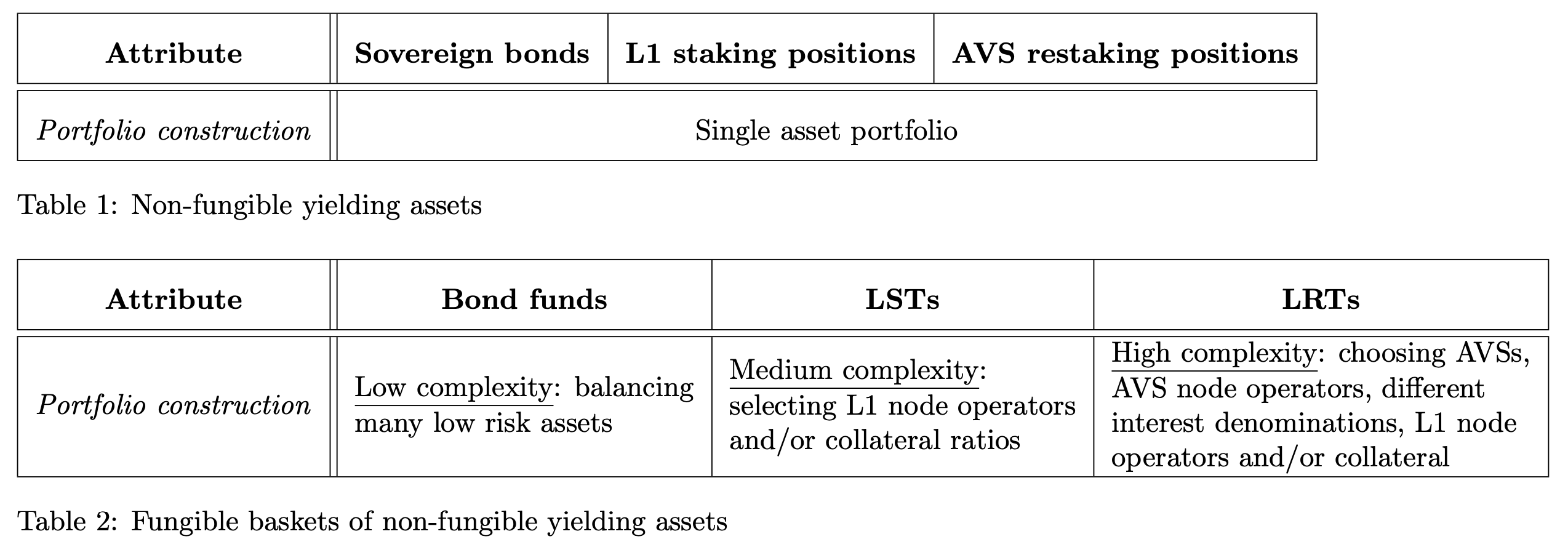

Section 5: Construction de portefeuille

La cinquième et dernière caractéristique que nous considérons est la construction de portefeuille.

Construction de portefeuille : Le processus de sélection des actifs qui sous-tendent un produit panier.

Notez que les actifs non fongibles (Table 1) ne nécessitent pas de construction de portefeuille; cette caractéristique s'applique uniquement à la construction des actifs panier fongibles (Table 2).

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

Table 1 actifs

- Obligations souveraines, positions de mise en jeu L1, positions de restaking AVS - Aucune construction de portefeuille.

Table 2 actifs

- Fonds obligataires - Les fonds obligataires (y compris les fonds du marché monétaire) décrivent les critères de sélection pour la création d'une part dans le fonds. Ces critères de création incluent (mais ne sont pas limités à) :

- Temps à maturité (par exemple, ne détiendra que des obligations arrivant à échéance dans un délai de 1 à 5 ans)

- Qualité de la liaison (par exemple, AAA noté par une agence de notation)

- Qualité du rendement (par exemple, limites sur la volatilité des paiements d'intérêts, comme éviter le crédit privé et les paiements variables) \

Le processus de création-rachat de ces fonds sert efficacement de moyen de maintenir un portefeuille particulier qui répond aux critères de sélection ou aux contraintes du fonds. Un gestionnaire de fonds choisit un portefeuille et un ensemble de contraintes. Si le gestionnaire de fonds, tel que SVB, choisit un mauvais ensemble de contraintes de portefeuille (par exemple, un portefeuille long terme jusqu'à l'échéance), le fonds peut faire défaut.

- LSTs - Les deux principaux axes de conception sont la sélection de l'opérateur de nœud et le lien de l'opérateur de nœud. Utilisation de Lido et Rocketpool pour mettre en évidence la différence de conception :

- LRTs - Construire un portefeuille LRT nécessite de gérer plusieurs AVSs, opérateurs de nœuds et leur mappage aux AVSs, différents taux de rendement/variabilités/dénominations, et divers profils de risque. Cette complexité dépasse probablement largement l'espace de conception des constructions LST.

Points clés :

- Les actifs de la Table 2 nécessitent une construction de portefeuille, entraînant des risques et de la complexité en recherchant la liquidité et la fongibilité.

- Les LST ont une surface de conception relativement petite pour construire qui sont les opérateurs de nœuds et comment ils sont collatéralisés.

- Les LRT ont beaucoup plus de décisions de conception sur la gestion des AVS pour garantir la fongibilité du jeton.

Section 6: Rassembler les éléments

En combinant chaque ligne que nous avons itérée ci-dessus, construisons notre tableau complet d'actifs + attributs !

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

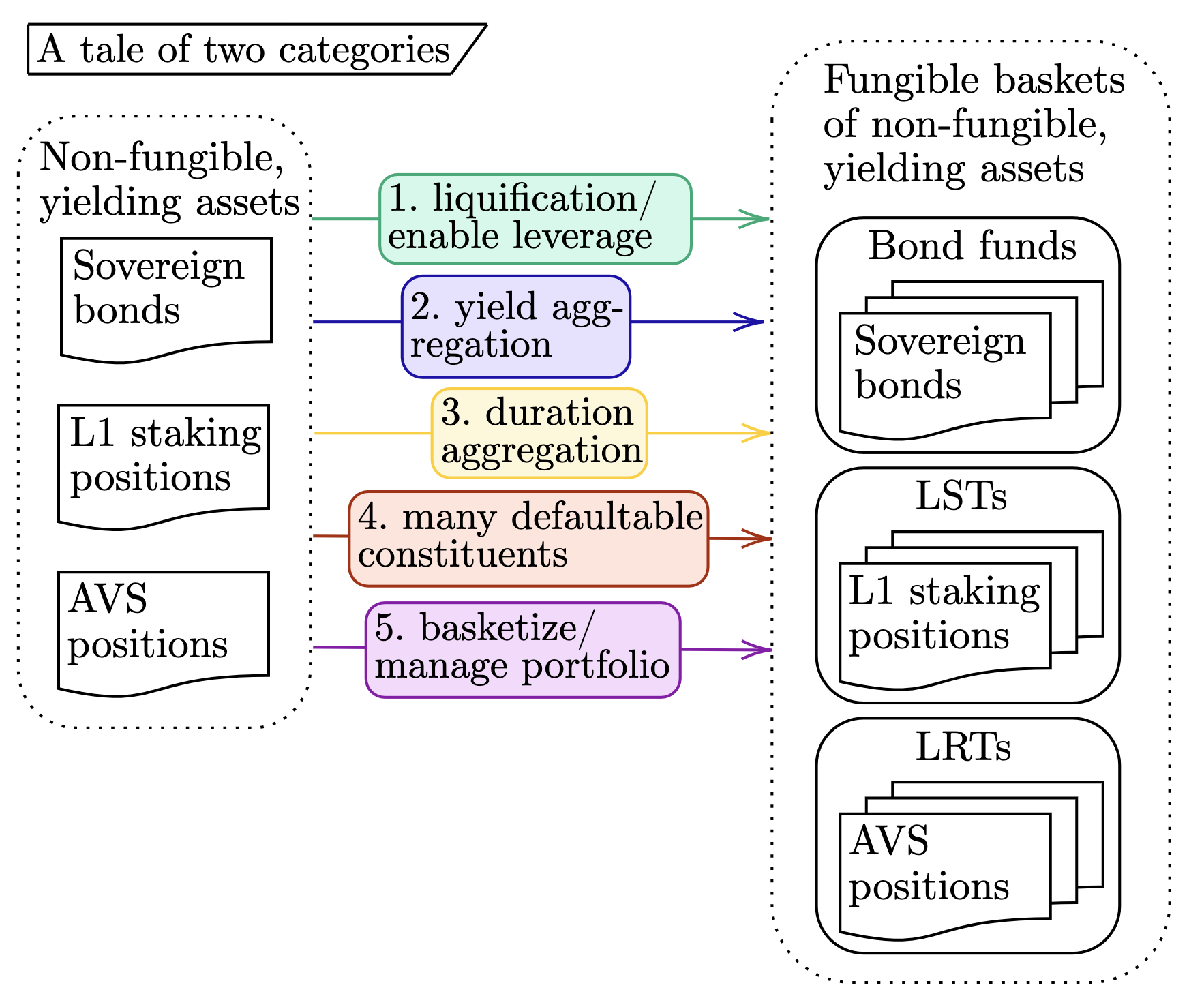

Alors que le texte tabulaire capture au maximum l'essence de cet article, il est utile de distiller certains des thèmes. À cette fin, nous présentons deux diagrammes supplémentaires encapsulant ~l'essence attribuable~ de chaque section. Le premier diagramme établit le lien entre les actifs non fongibles et fongibles.

upload_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 KB

En se déplaçant de gauche à droite, nous mettons en évidence les cinq attributs susmentionnés (par exemple, "passer des positions de mise en jeu L1 aux LSTs liquéfie et permet de tirer parti de l'actif"). Chaque numéro est associé à la section correspondante ci-dessus.

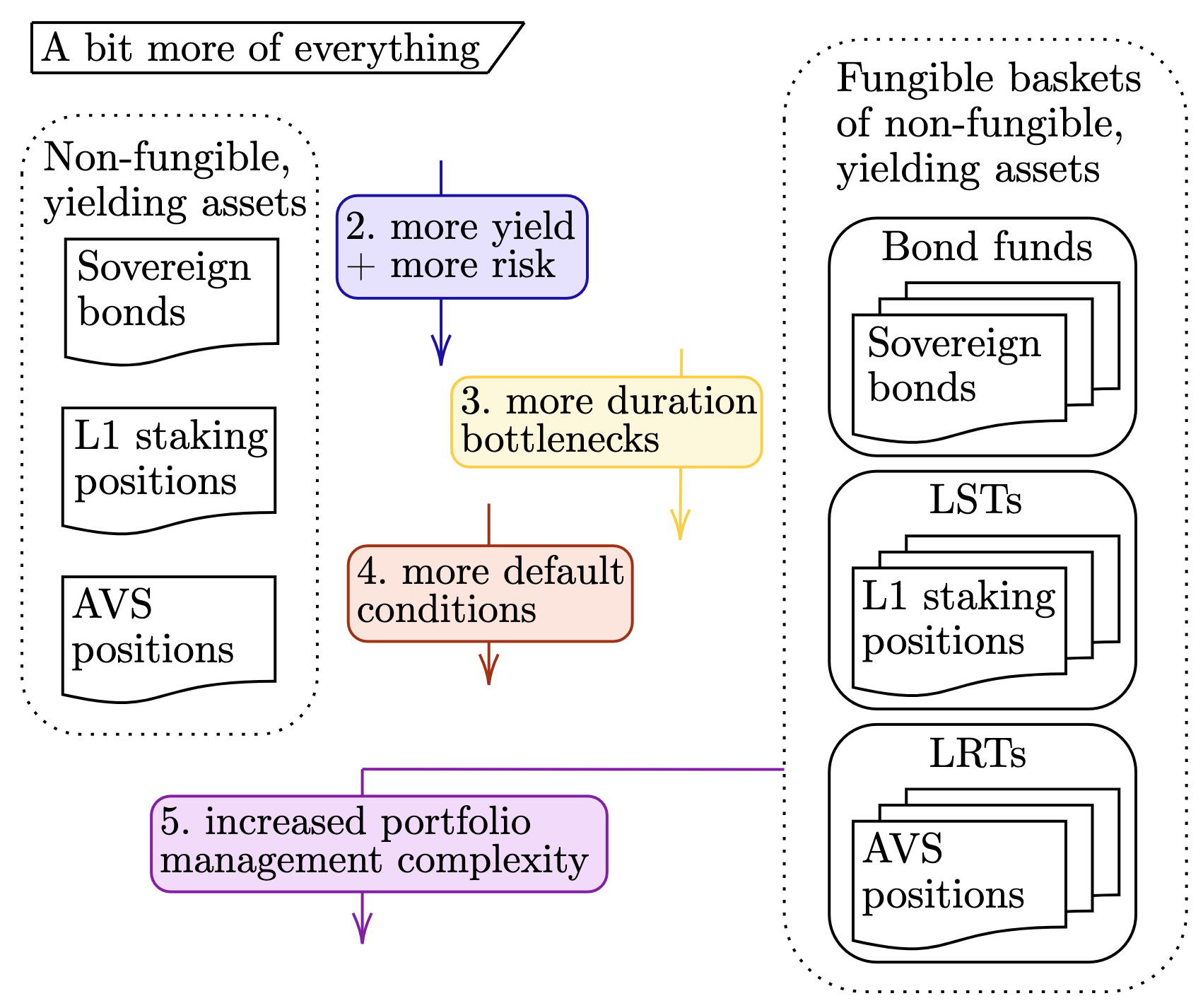

En plus de comparer les deux tables, nous considérons également les progressions suivantes au sein des classes non fongibles et fongibles :

- Non fongible : Obligations souveraines → Positions de staking L1 → Positions AVS, et

- Fungible: Les fonds obligataires → LSTs → LRTs.

La figure ci-dessous capture le thème de chaque attribut lors de l'utilisation de cette vue "de haut en bas".

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

Encore une fois, chaque nombre correspond à la section correspondante ci-dessus. La case (5) ne s’applique qu’à l’ensemble d’actifs « fongibles » de droite, et n’est donc connectée qu’au côté droit.

Alors quoi?

Ouf ... c'était ... beaucoup. Merci de rester avec nous. Le lecteur exaspéré peut se demander : "Et alors ?"; cette réaction est justifiée :D. En réitérant les deux objectifs de cet article :

- Présentation d'un cadre de réflexion sur les LRT en les comparant à des actifs plus familiers.

- Soulignez que les LRT sont risqués; il n'y a pas de repas gratuit, et un risque accru accompagne des récompenses supplémentaires pour la détention de LRT.

"C'est tout...? Il vous a fallu 4500 mots pour dire ça?" Eh bien, cher lecteur, oui, "c'est tout, c'est tout." 38

Notes de bas de page :

[0] Ceci est légèrement différent d'une obligation où la contrepartie est la source d'un défaut, ce qui ressemble davantage au paramètre de participation déléguée

Nous notons que la nature centralisée des fonds obligataires signifie que la création-rachat, l'exécution des transactions et la sémantique de garde diffèrent de celles des LST et ont probablement un impact différent sur la performance financière précise de ces actifs par rapport aux LST. Dans cette note, nous ignorons ces différences pour des raisons de simplicité.

Avertissement:

- Cet article est repris de [ ethresear], Tous les droits d'auteur appartiennent à l'auteur original [Mike Neuder et Tarun Chitra]. Si des objections sont formulées à cette republication, veuillez contacter le Gate Learnéquipe, et ils s'en occuperont rapidement.

- Responsabilité de non-responsabilité : Les points de vue et opinions exprimés dans cet article sont uniquement ceux de l'auteur et ne constituent aucun conseil en investissement.

- Les traductions de l'article dans d'autres langues sont effectuées par l'équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdit.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}