Points clés

- Trois facteurs fondamentaux déterminent la réussite d’un token : la narration, l’adéquation produit/marché et la captation de valeur.

- La majorité des tokens s’arrêtent à deux sur trois : bâtir une narration demeure accessible, l’adéquation produit/marché est extrêmement difficile et relève d’un choix binaire, tandis que la captation de valeur se heurte aux enjeux politiques entre parties prenantes, ainsi qu’aux contraintes juridiques et aux problématiques de visibilité lors des listings.

- Certains tokens d’exception (comme HYPE) parviennent à réunir ces trois critères. Beaucoup de protocoles solides peinent toutefois à assurer la captation de valeur, ce qui freine la progression du token, en dépit de fondamentaux robustes ; dans certains cas, l’inverse se vérifie également.

- Ce triangle, bien que facile à conceptualiser, est complexe à mettre en œuvre : les indicateurs sont facilement manipulables, la documentation des protocoles masque souvent des points déterminants, et la tokenomics peut évoluer en cours de route. Les narrations se renouvellent vite ; un token qui ne correspond à aucun critère, ou coche les trois aujourd’hui, peut évoluer radicalement du jour au lendemain.

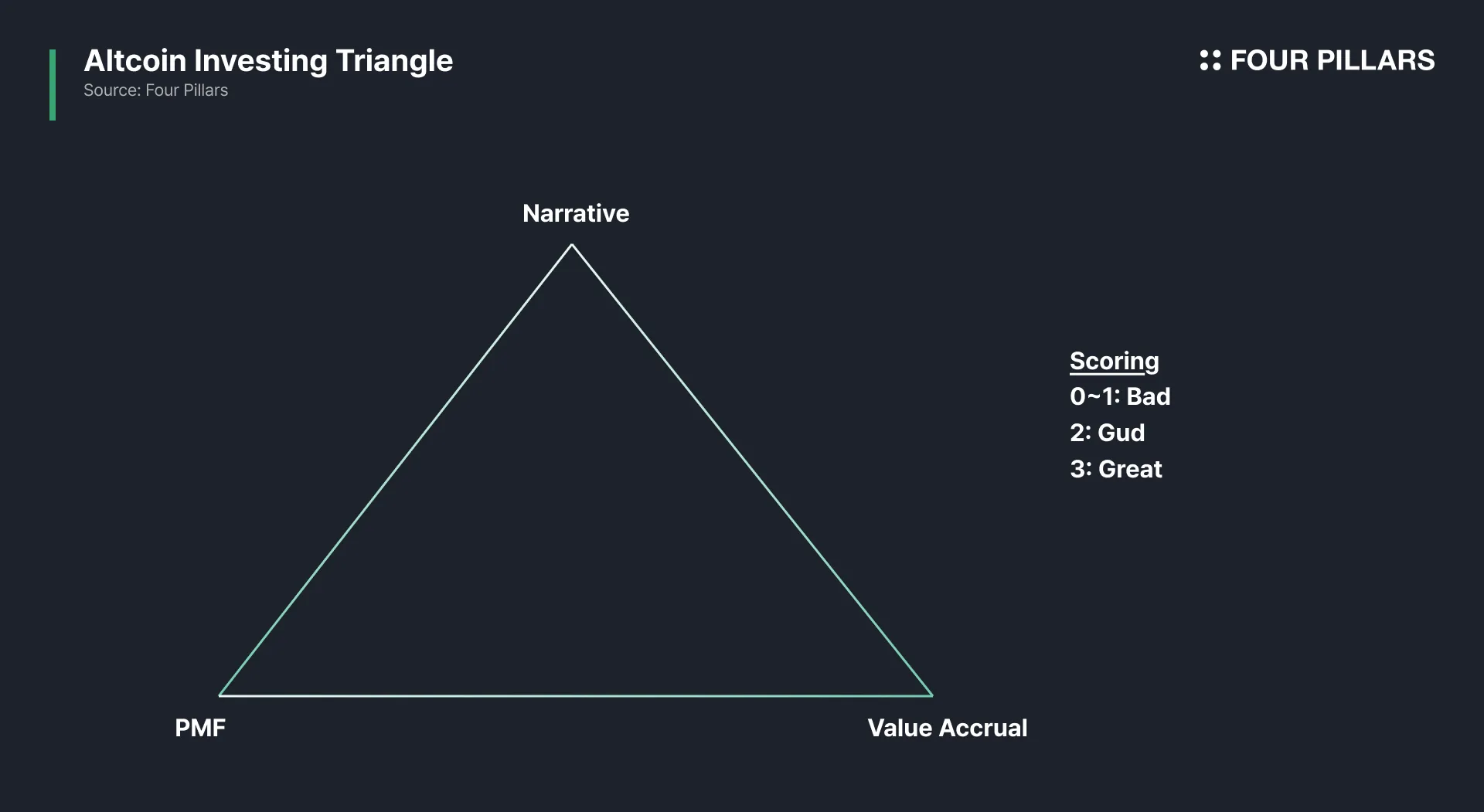

Au début de l’ère crypto, une narration forte suffisait à propulser la valeur d’un token. Ce n’est plus valable aujourd’hui. À présent, la réussite dépend de trois axes : 1) une narration convaincante, 2) une adéquation produit/marché solide, et 3) un mécanisme fiable de captation de valeur pour le token.

Un projet performant sur ces trois axes a de l’avenir. Deux sur trois, c’est acceptable. Un seul ou aucun, c’est rédhibitoire.

C’est le modèle d’analyse que j’emploie pour évaluer les tokens.

1. Les trois axes

- Narration : Le récit auquel la communauté adhère. Sans histoire, il n’y a aucune traction.

- Adéquation produit/marché : Des utilisateurs réels, des frais réellement payés, une demande authentique. Les métriques varient selon les produits, mais ce qui compte : des utilisateurs prêts à payer et fidèles. Les revenus et la rétention sont déterminants. Les indicateurs tels que TVL, nombre de wallets, nombre de transactions ou le volume brut peuvent être aisément manipulés. Il faut donc recouper les sources. Exemple : pour les DEX perpétuels, il faut analyser l’évolution conjointe du volume et de l’open interest ; un volume élevé associé à un OI faible révèle le plus souvent une activité artificielle.

- Captation de valeur du token : Un token est dénué de valeur s’il ne capte pas effectivement celle du protocole. Les dispositifs : partage de frais, rachats, rachat et destruction, ou usage obligatoire. Je privilégie personnellement le mécanisme des rachats (explications ici : Rev Sharing is Dead. Long Live Buybacks & Burns). Ce système est étroitement lié aux revenus : un mécanisme performant sans flux de revenus solides conduit tout de même à l’échec du token.

La théorie semble évidente, et beaucoup s’imaginent la maîtriser, mais nombreux sont ceux qui tombent dans le piège de la formule narration + adoption = hausse du token.

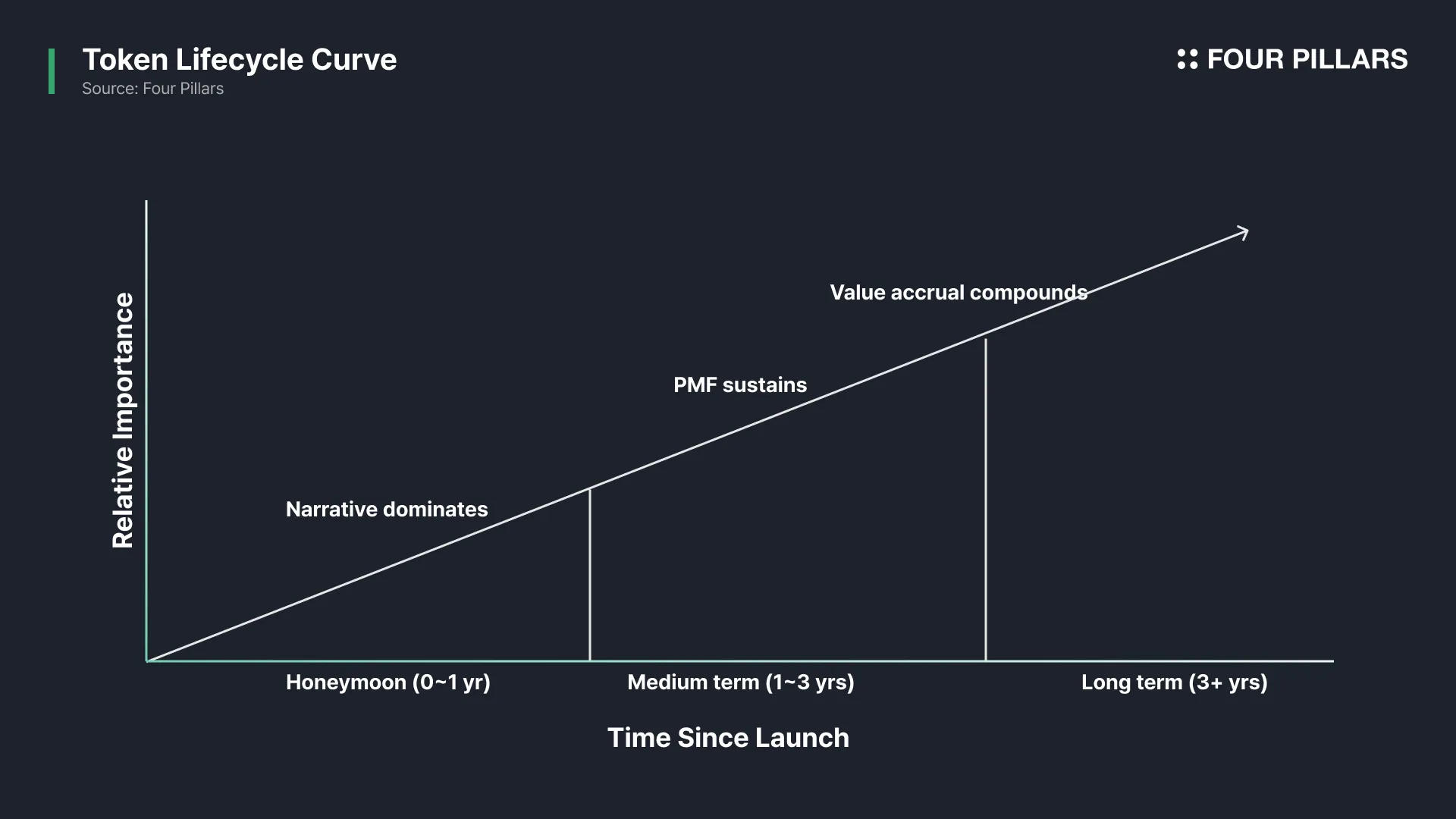

2. Cycle de vie

Le triangle évolue au fil de la vie d’un token, chaque axe s’imposant à différents stades.

- Narration (court-terme) : Les équipes s’appuient sur la narration lors du lancement pour attirer la liquidité, éveiller l’attention et assurer la distribution.

- Adéquation produit/marché (moyen à long terme) : La narration permet de gagner du temps et des capitaux, mais ne suffit pas à fidéliser les utilisateurs.

- Captation de valeur (moyen à long terme) : Sans lien avec les flux de trésorerie, les insiders liquident leurs positions et les détenteurs de tokens subissent des pertes, même si le produit continue à croître.

3. Pourquoi le 3/3 est si difficile à atteindre

La plupart des tokens s’arrêtent à 2 sur 3. La narration est facile à construire. L’adéquation produit/marché représente une vraie difficulté, mais reste tranchée : le problème est résolu, ou non. La captation de valeur est le point le plus sous-estimé, car elle se mue rapidement en affrontement politique entre toutes les parties prenantes :

- Les fondateurs recherchent de la trésorerie et de la liquidité.

- Les utilisateurs réclament des frais faibles et des incitations avantageuses.

- Les détenteurs de tokens ne visent que l’appréciation du prix.

- Les market makers attendent des budgets plus conséquents.

- Les exchanges privilégient la réduction des risques et une image institutionnelle positive.

- Les juristes cherchent à limiter les complications.

Toutes ces attentes peuvent s’opposer. Une fois les arbitrages enclenchés, le token finit souvent dans la médiocrité, non par incompétence des équipes, mais parce que les incitations sont intrinsèquement contradictoires.

4. Cas pratiques

Voyons comment ce cadre s’applique à quelques exemples concrets.

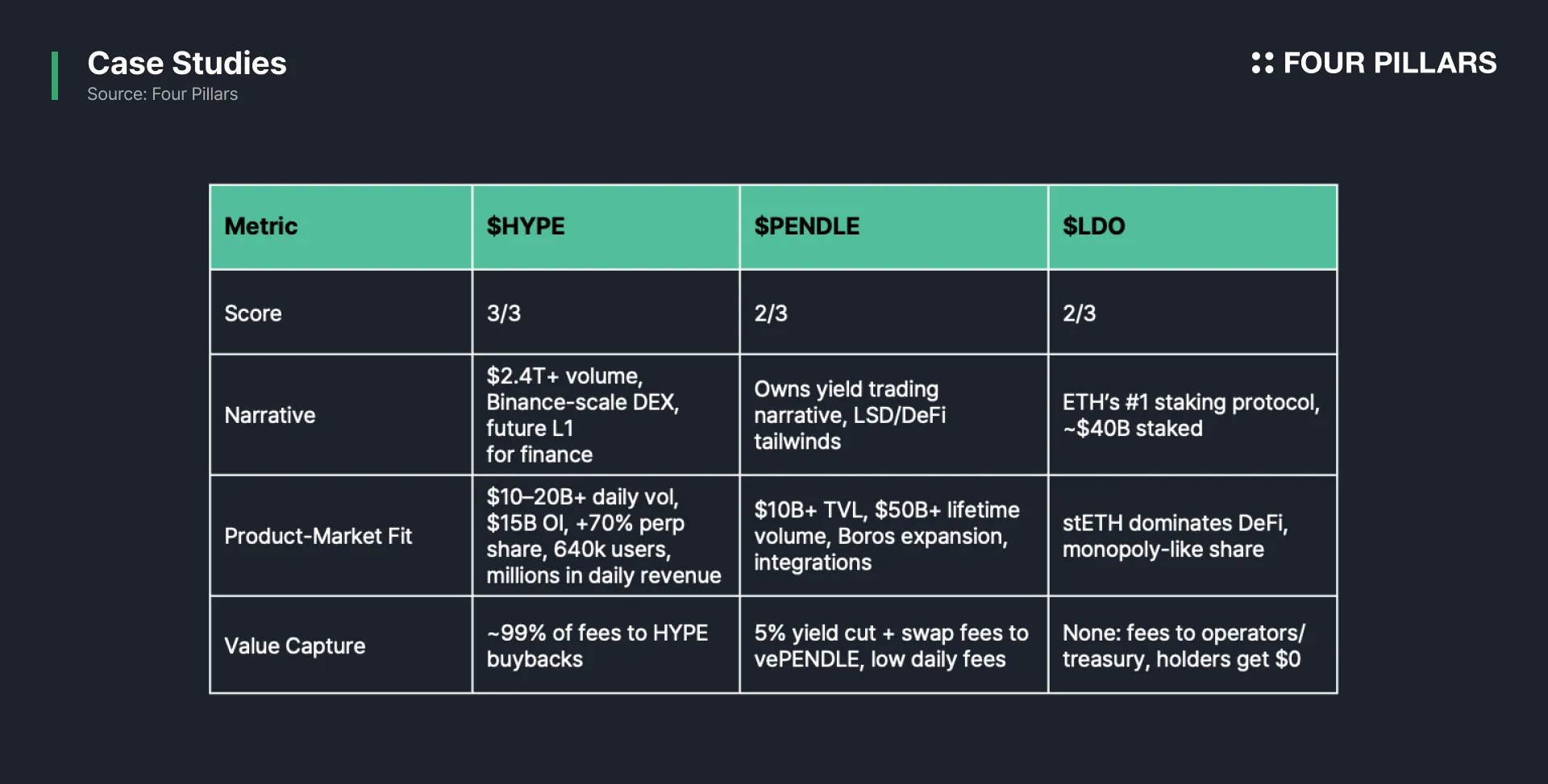

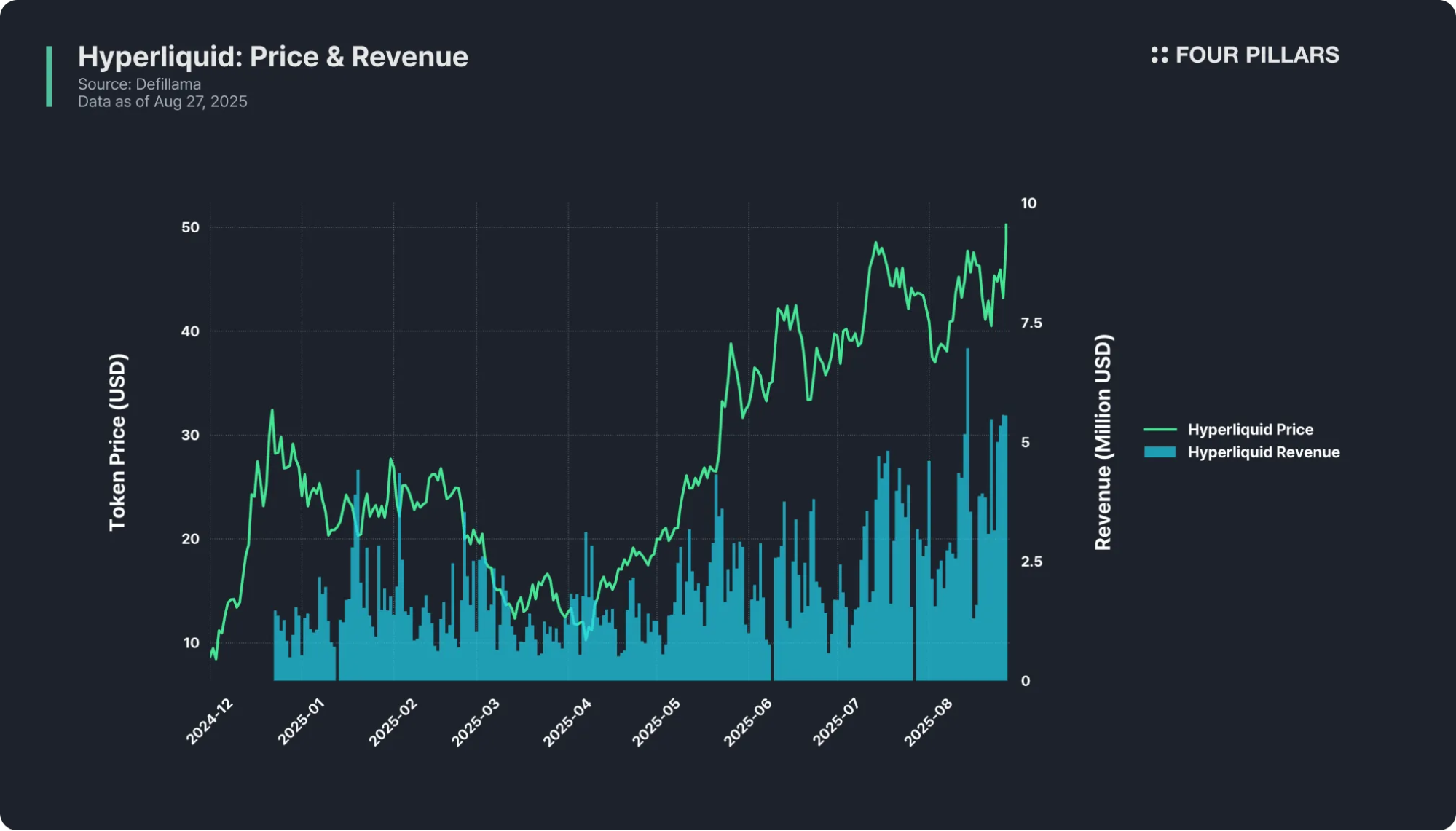

$HYPE : 3/3

- Narration : L’unique DEX à l’échelle Binance. Plus de 2 400 milliards de dollars US de volume échangé, avec l’ambition de devenir le L1 capable d’unifier toute la finance.

- Adéquation produit/marché : Volumes quotidiens dépassant les 10 à 20 milliards de dollars, open interest aux environs de 15 milliards, plus de 60 % de part de marché sur les perpetuals décentralisés, plus de 640 000 utilisateurs, des millions de revenus quotidiens.

- Captation de valeur : 99 % des frais (1 % pour HLP) sont dédiés aux rachats HYPE : chaque transaction alimente la valeur du token.

Hyperliquid incarne la formule complète. La sainte trinité du secteur.

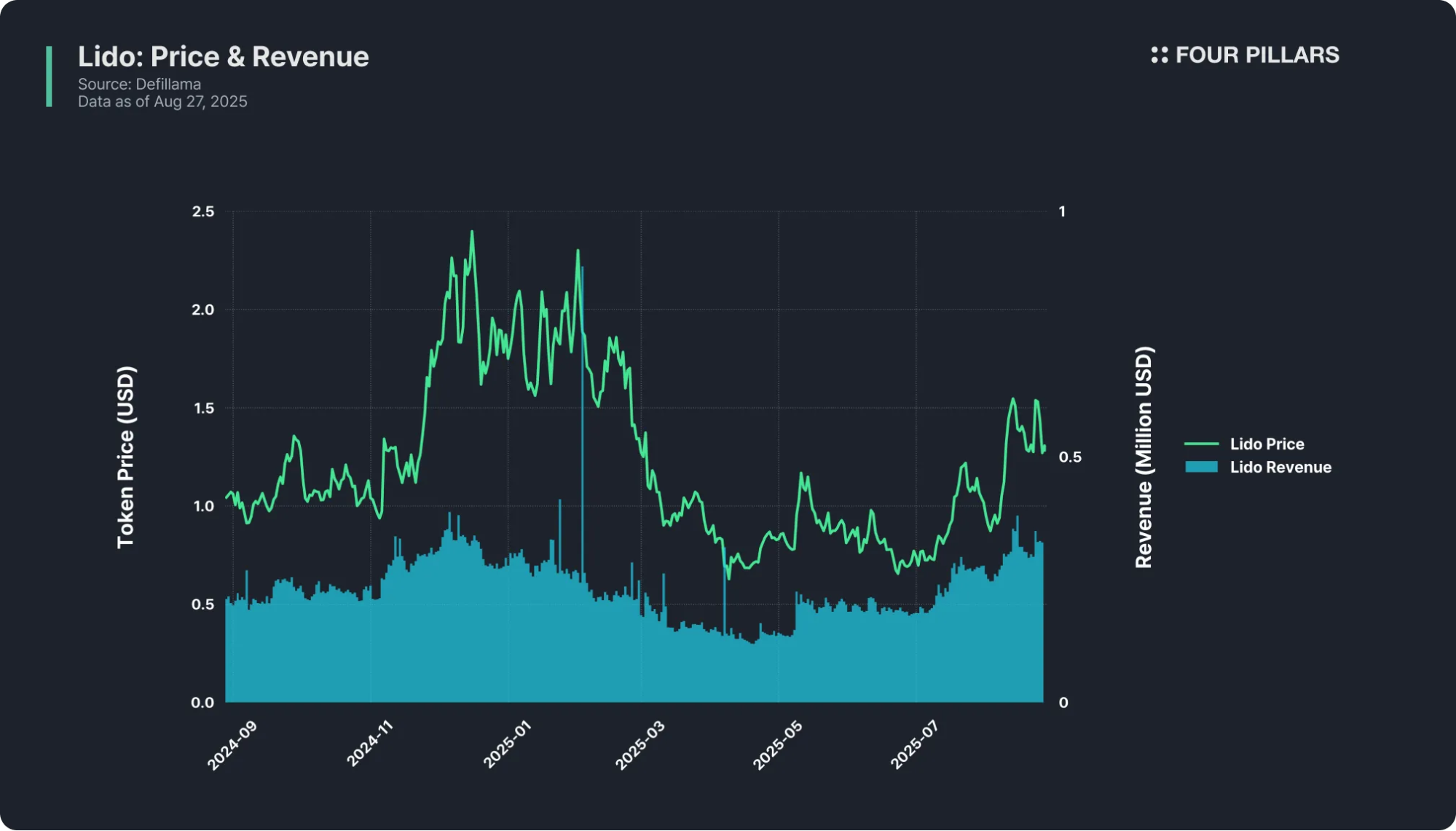

$LDO : 2/3

- Narration : Protocole de staking leader sur Ethereum. Près de 40 milliards de dollars en staking, référence du staking liquide. La narration ETH staking reste l’une des plus puissantes du secteur, et Lido en est le pivot.

- Adéquation produit/marché : Évidente. stETH est intégré dans toute la DeFi, et Lido détient une position quasi monopolistique. Le produit fonctionne et bénéficie d’une confiance généralisée.

- Captation de valeur : Nulle. Lido prélève 10 % de frais sur les récompenses de staking, reversés aux opérateurs de nœuds et à la trésorerie. Les détenteurs de LDO ne reçoivent rien : c’est un jeton de gouvernance uniquement. Lido a généré plus de 100 millions de dollars de revenus en un an, et les détenteurs de LDO n’en ont tiré aucun bénéfice.

Lido est une machine commerciale hors pair. Mais son token reste spectateur : un cas d’école du 2 sur 3.

$PENDLE : 2/3

- Narration : Maître du récit du trading de rendement : possibilité de fractionner les actifs générateurs de rendement en tokens PT et YT, pour négocier le rendement sur Pendle. Premier acteur du secteur, porté par la vague DeFi + LSD.

- Adéquation produit/marché : Plus de 10 milliards de dollars en TVL, plus de 50 milliards de volume cumulé, intégrations multichaines et Boros ouvrant de nouveaux marchés. Les traders de rendement et fournisseurs de liquidité apprécient la plateforme.

- Captation de valeur : Pendle prélève 5 % sur le rendement, ainsi que certains frais de swap, redistribués aux détenteurs vePENDLE. Mais la logique du trading de rendement implique une faible activité : la majorité des utilisateurs déposent des stratégies et attendent. Les frais quotidiens atteignent quelques dizaines de milliers de dollars, un montant limité comparé à la TVL et à la capitalisation du projet.

Deux axes du triangle soutiennent donc PENDLE, mais le manque de revenus limite le potentiel. À noter : le produit Pendle reste ardu à comprendre pour les utilisateurs profanes, le trading du rendement étant peu intuitif en dehors de la communauté crypto Twitter, ce qui freine la croissance (au moins à court terme).

0~1/3 : 99 % des tokens

La majorité des tokens se trouvent dans cette catégorie. Une narration sans adoption, un produit sans captation de valeur, un jeton de gouvernance ignoré. La théorie du plus grand fou prévaut sur quasiment toutes les altcoins, sauf à avoir créé une communauté à la force d’attraction extrême comme XRP ou Cardano.

5. Perspectives

Le triangle offre une grille de lecture accessible, mais son application reste complexe. Les indicateurs sont facilement manipulables, la documentation des protocoles masque fréquemment l’essentiel, et la tokenomics peut changer radicalement. Les narrations évoluent vite : un token qui ne coche aucune, ou toutes les cases aujourd’hui, pourra avoir un profil totalement différent demain.

Par ailleurs, l’investissement dans les altcoins demeure difficile, car chaque scénario est singulier. La plupart des tokens ne surpasseront jamais BTC, ETH ou SOL. Mais en dénichant le rare jeton performant sur les trois axes, le retour sur investissement peut bouleverser une trajectoire personnelle. Un seul succès peut vous propulser hors du lot et redéfinir votre avenir. Cela illustre l’attrait particulier de ce marché, et explique pourquoi, malgré sa complexité, nous continuons d’y participer.

Avertissement :

- Cet article est une republication de [4pillars]. Tous droits réservés à l’auteur original [Ponyo]. En cas d’objection à la republication, veuillez contacter l’équipe Gate Learn qui examinera la demande sans délai.

- Limite de responsabilité : Les opinions et analyses exposées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil d’investissement.

- La traduction vers d’autres langues est réalisée par l’équipe Gate Learn. Sauf mention explicite, toute reproduction, distribution ou plagiat des articles traduits est interdite.