Points clés à retenir

- La capitalisation du marché des stablecoins atteint 280 Mds$, soit une hausse de 40 % depuis le début de l’année. USDT (64 %) et USDC (25 %) conservent les plus fortes parts de marché, tandis qu’USDe a progressé de 133 % après le GENIUS Act et se positionne désormais comme le troisième stablecoin mondial.

- Le GENIUS Act a harmonisé la garantie des réserves par des bons du Trésor américain, déplaçant la concurrence vers la distribution, la portée de l’écosystème et la capacité à accompagner l’adoption du marché.

- Les revenus de Circle proviennent principalement des intérêts sur les réserves de l’USDC, essentiellement depuis Ethereum et Solana. Cependant, la majeure partie de l’activité transactionnelle sur l’USDC bénéficie à Coinbase (grâce aux frais de validation sur Base) ainsi qu’à Ethereum et Solana via les frais et le MEV.

- Ces évolutions favorisent l’émergence de stablecoins dédiés à des applications ou de blockchains centrées sur les stablecoins, dans l’objectif de capter et d’internaliser davantage de valeur dans la chaîne.

Introduction

L’effervescence du secteur des stablecoins ne faiblit pas. En mai, nous avons publié notre rapport sectoriel, consacré à la diversité des stablecoins, aux modèles de réserve et aux émetteurs sur les différents réseaux. Ces derniers mois ont vu l’adoption d’une législation américaine sur les stablecoins via le GENIUS Act, alors que l’introduction en Bourse de Circle a mis en lumière le modèle économique du secteur. La concurrence s’intensifie et de nouveaux rapports de force émergent, avec l’entrée de Tether sur le marché américain via USAT, la bataille autour du code d’identification USDH menée par Hyperliquid, et l’arrivée en rafale de blockchains axées sur le paiement portées par Stripe ou Circle.

Dans ce contexte, cette édition du « State of the Network » de Coin Metrics explore la mutation du secteur des stablecoins à l’aune des évolutions réglementaires et monétaires. Avec la standardisation des garanties imposée par le GENIUS Act pour les stablecoins de paiement, la compétition se déplace au niveau de la distribution et de la maîtrise de l’écosystème. Nous analysons ainsi les revenus de Circle issus de l’USDC sur les différentes blockchains pour comprendre les facteurs qui accélèrent la course aux stablecoins propriétaires et aux réseaux sur-mesure.

Contexte concurrentiel : marché post GENIUS Act

Panorama actuel

Le GENIUS Act, promulgué le 18 juillet, a posé la première réglementation pour les émetteurs de stablecoins de paiement adossés au dollar. Il impose notamment une garantie à 100 % sous forme d’actifs sûrs et liquides (espèces, bons du Trésor américain à court terme, fonds monétaires) et interdit aux émetteurs de verser rendements ou intérêts sur les stablecoins émis. Ce cadre a uniformisé la collatéralisation des stablecoins sur l’ensemble du marché.

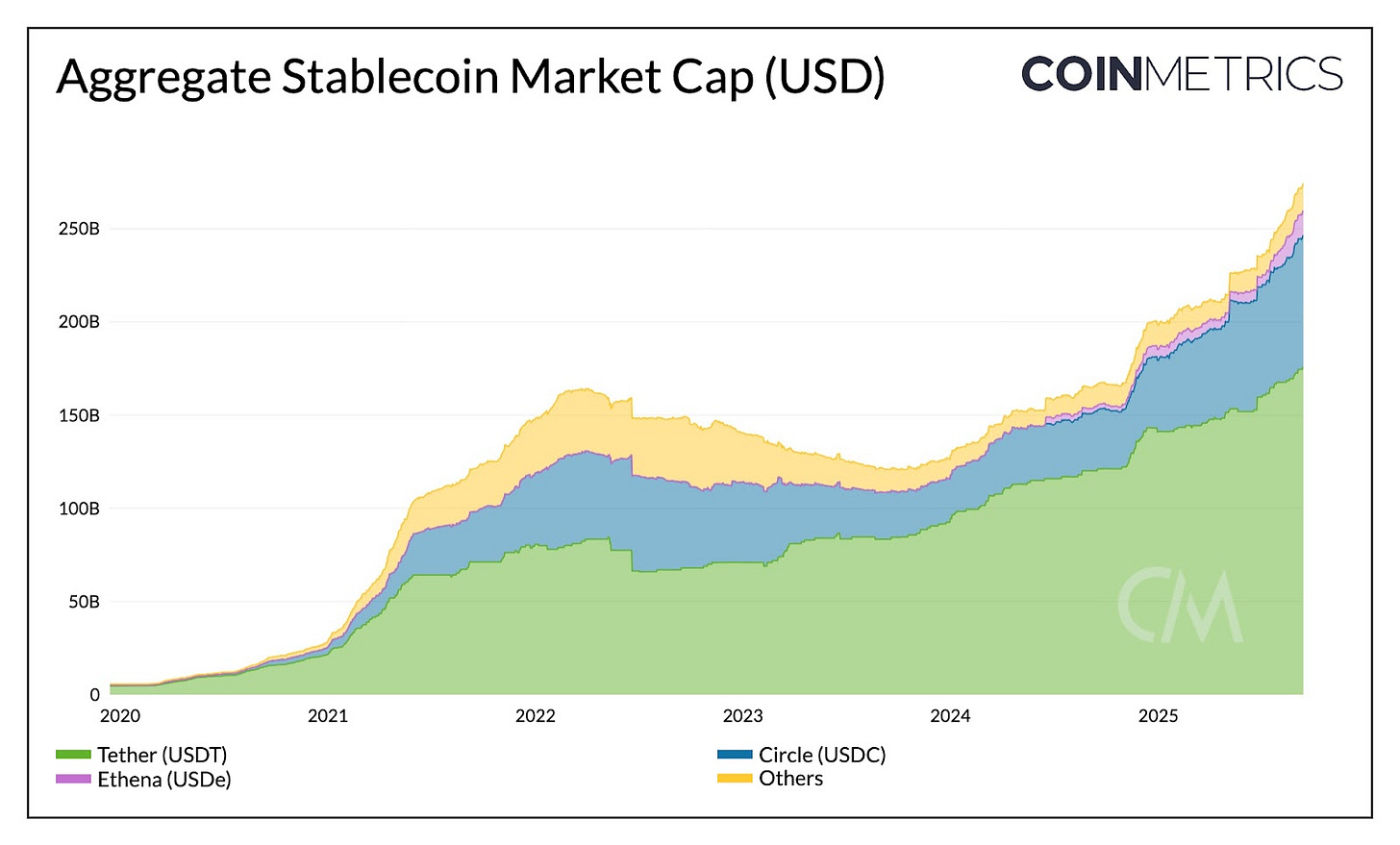

Avant d’analyser l’impact de cette réforme, dressons un état des lieux. La capitalisation globale des stablecoins dépasse 275 Mds$, en hausse de 40 % sur l’année. USDT de Tether domine avec 64 % de parts de marché (177 Mds$), majoritairement répartis entre Ethereum (50 %) et Tron (47 %), tandis qu’USDC de Circle se classe deuxième avec 25 % (71 Mds$) sur Ethereum, Solana, Arbitrum et d’autres réseaux.

Source : Coin Metrics Network Data Pro

L’arrivée de Tether sur le marché américain

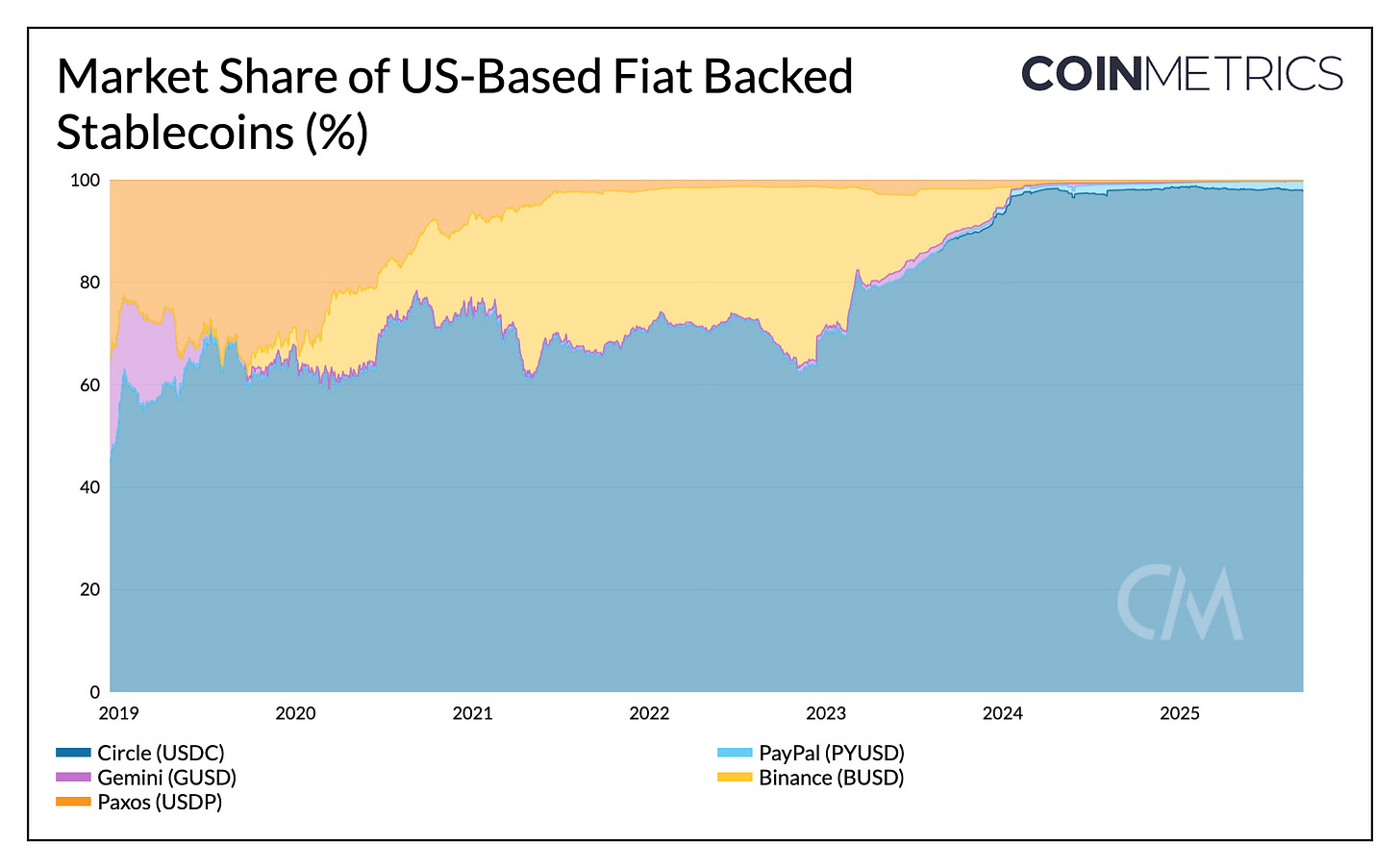

Jusqu’à présent, Tether agissait comme émetteur offshore, implanté au Salvador et répondant principalement à la demande des marchés émergents. À l’inverse, USDC de Circle a profité d’une assise réglementaire favorable sur le marché américain où il représente 97 % de la masse monétaire stablecoin domiciliée aux États-Unis.

En 2025, USDC a conquis environ 6 % de parts de marché tandis qu’USDT en a perdu près de 7 %. Cependant, l’arrivée du stablecoin USAT — conforme à la réglementation américaine — menace la domination domestique de l’USDC. Avec Anchorage Digital comme émetteur et une gestion de réserves confiée à Cantor Fitzgerald, USAT devra convaincre les plateformes et sécuriser sa liquidité pour rivaliser avec la distribution multi-chaînes et les relais de partenaires tels que Coinbase.

Source : Coin Metrics Network Data Pro

Taux d’intérêt et stratégies de rendement

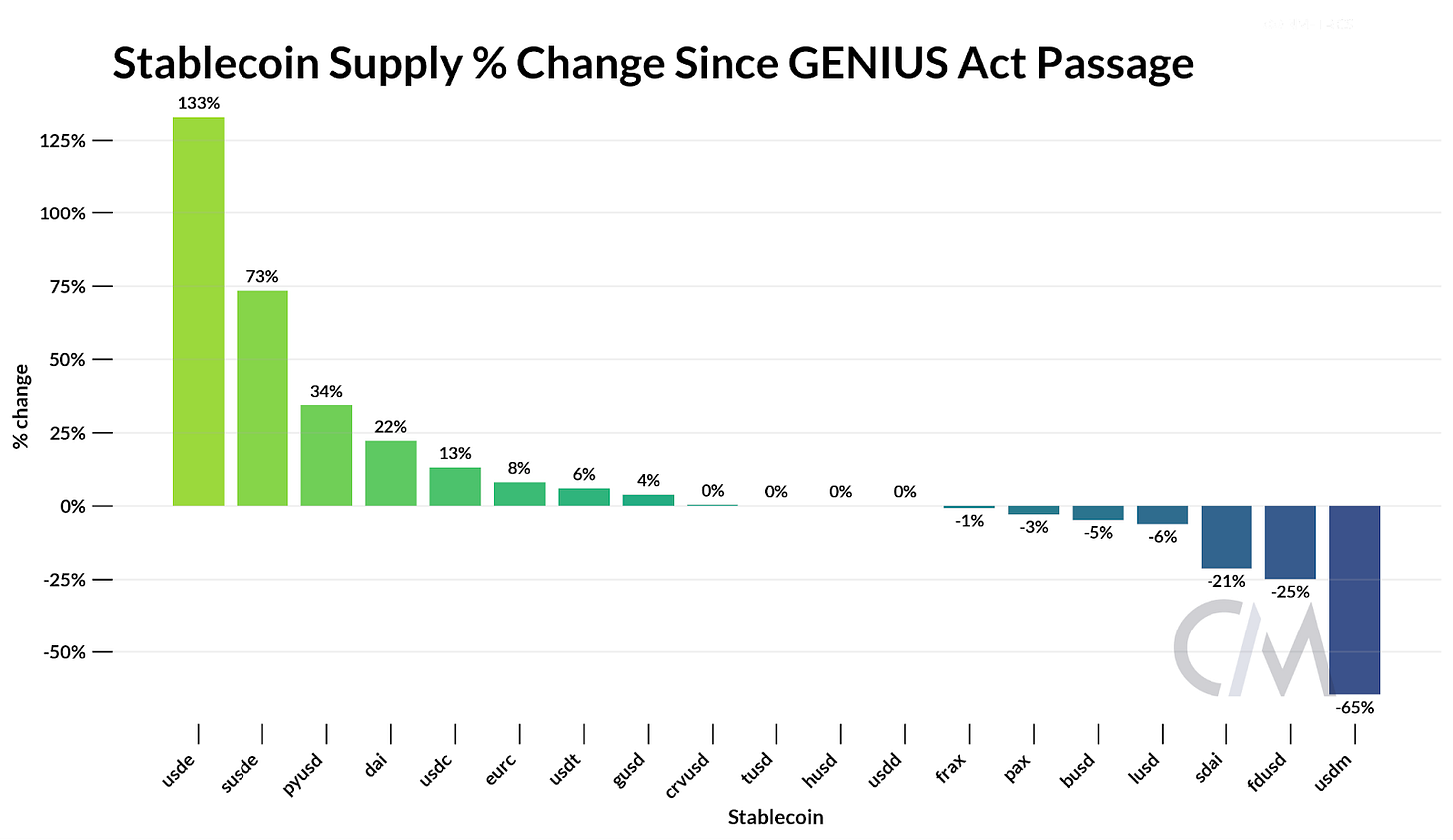

L’interdiction de rémunérer les détenteurs, imposée par le GENIUS Act, couplée à la nouvelle donne sur les taux, pourrait remodeler la concurrence. Les revenus d’intérêts issus des bons du Trésor continuent de bénéficier aux émetteurs. Tether et Circle possèdent déjà plus de 145 Mds$ en bons du Trésor ; Tether conserve la totalité des revenus, tandis que Coinbase redistribue une partie des intérêts de réserve d’USDC à ses utilisateurs.

Ce différentiel renforce l’intérêt pour les solutions à rendement ou les sources de rendement sur blockchain comme la mise en jeu de jetons ("staking") ou le prêt de cryptomonnaies ("lending"). USDe d’Ethena a progressé de 133 %, tandis que sa version stakée, sUSDe, a grimpé de 73 % depuis le GENIUS Act, portant USDe au 3e rang mondial des stablecoins avec 13,6 Mds$ de capitalisation. Grâce à la tokenisation de stratégies delta-neutres combinant ETH en staking et contrats perpétuels, Ethena propose des rendements attractifs, même dans un environnement de taux baissier.

Source : Coin Metrics Network Data Pro

Au final, la concurrence porte moins sur le modèle de réserve que sur la distribution, la recherche de rendement et la capacité de développement des écosystèmes.

Cartographie des revenus de Circle sur les blockchains

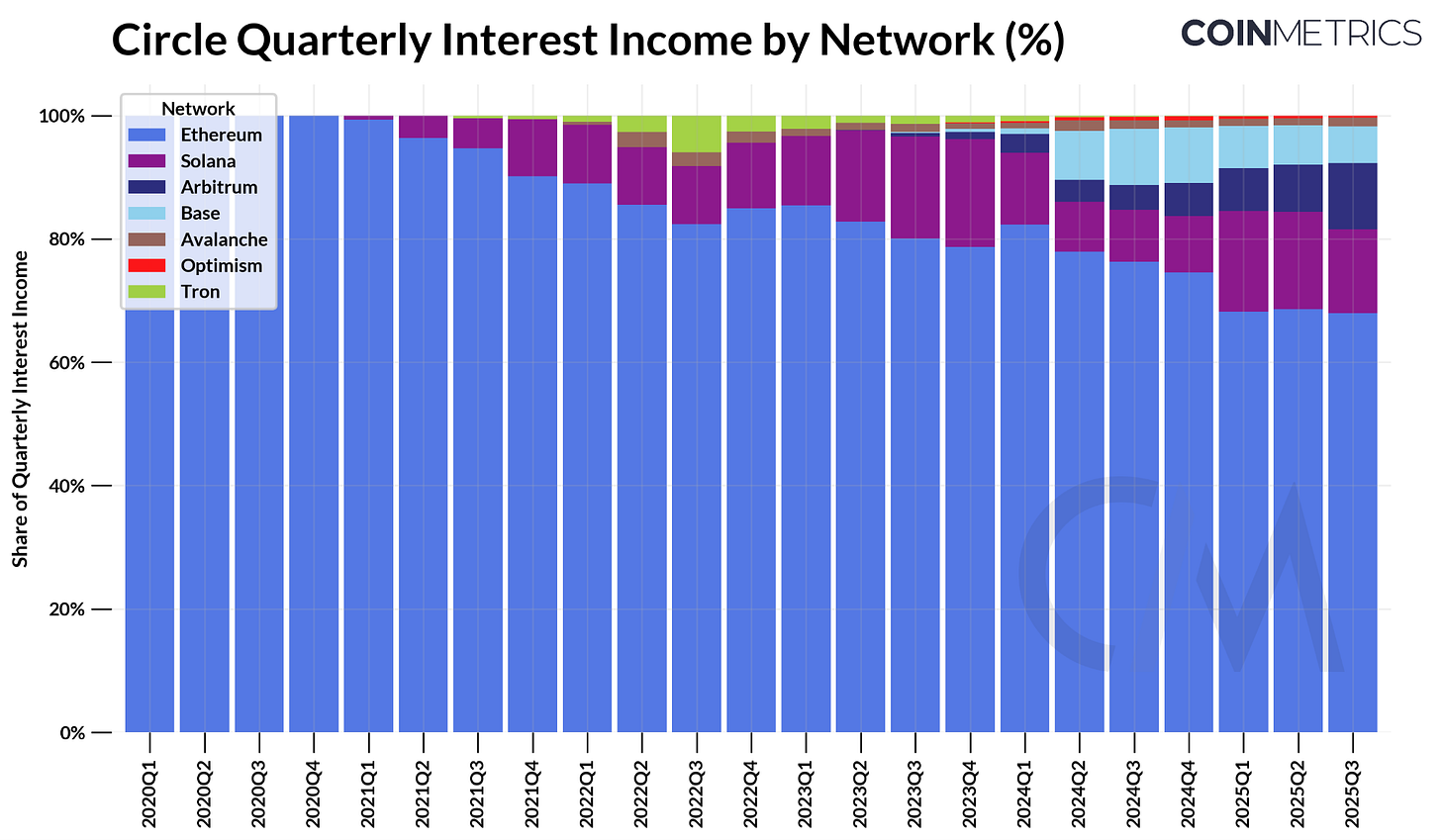

En tant que société cotée, Circle offre une visibilité exemplaire sur le modèle économique des stablecoins. Le principal moteur de revenus reste aujourd’hui les intérêts générés sur les réserves adossant l’USDC en circulation.

Au deuxième trimestre 2025, Circle a généré environ 634 M$ d’intérêts, corrélés à une offre d’environ 61 Mds$ d’USDC et aux taux à court terme des bons du Trésor. Par blockchain, Ethereum a rapporté 423 M$ (68 % des revenus) et Solana 97 M$ (15 %), tandis qu’Arbitrum devient la source de croissance la plus dynamique (+24 % depuis le trimestre précédent).

Source : Coin Metrics Network Data Pro

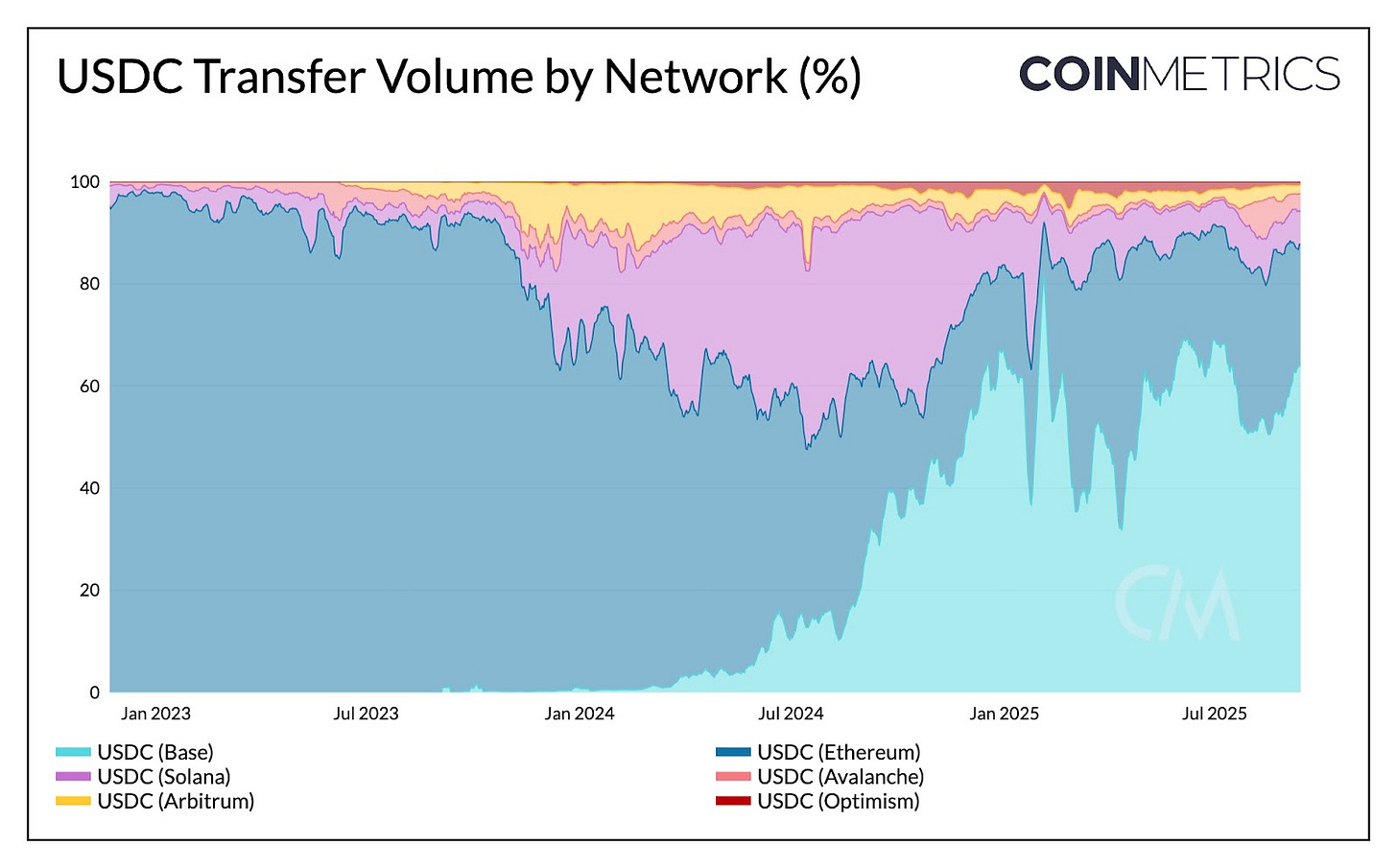

Si la réserve d’USDC en circulation génère des intérêts pour Circle, les mouvements de tokens entre blockchains n’apportent aucun revenu additionnel. L’analyse de la répartition des transferts d’USDC et des volumes démontre que Solana surpasse ses concurrents en fréquence, alors que Base (64 %) et Ethereum (23 %) concentrent la majorité des volumes de transaction. Ce sont donc Coinbase (via les frais de traitement Base) et les validateurs d’Ethereum et Solana qui profitent de cette activité, et non Circle directement.

Source : Coin Metrics Network Data Pro

Cela souligne que les revenus de Circle dépendent du stock d’USDC en circulation, tandis que les blockchains captent la valeur des transferts via frais de traitement, frais et MEV. L’émergence de stablecoins spécialisés comme USDH de Hyperliquid (voir plus bas) montre comment certaines plateformes cherchent à internaliser le rendement des réserves dans leur propre écosystème. Par ailleurs, la création par Circle de la blockchain principale Arc traduit la volonté de capter la valeur transactionnelle issue des paiements et opérations de change, un segment encore peu exploité via les réseaux existants.

Suivre les incitations, maîtriser la distribution

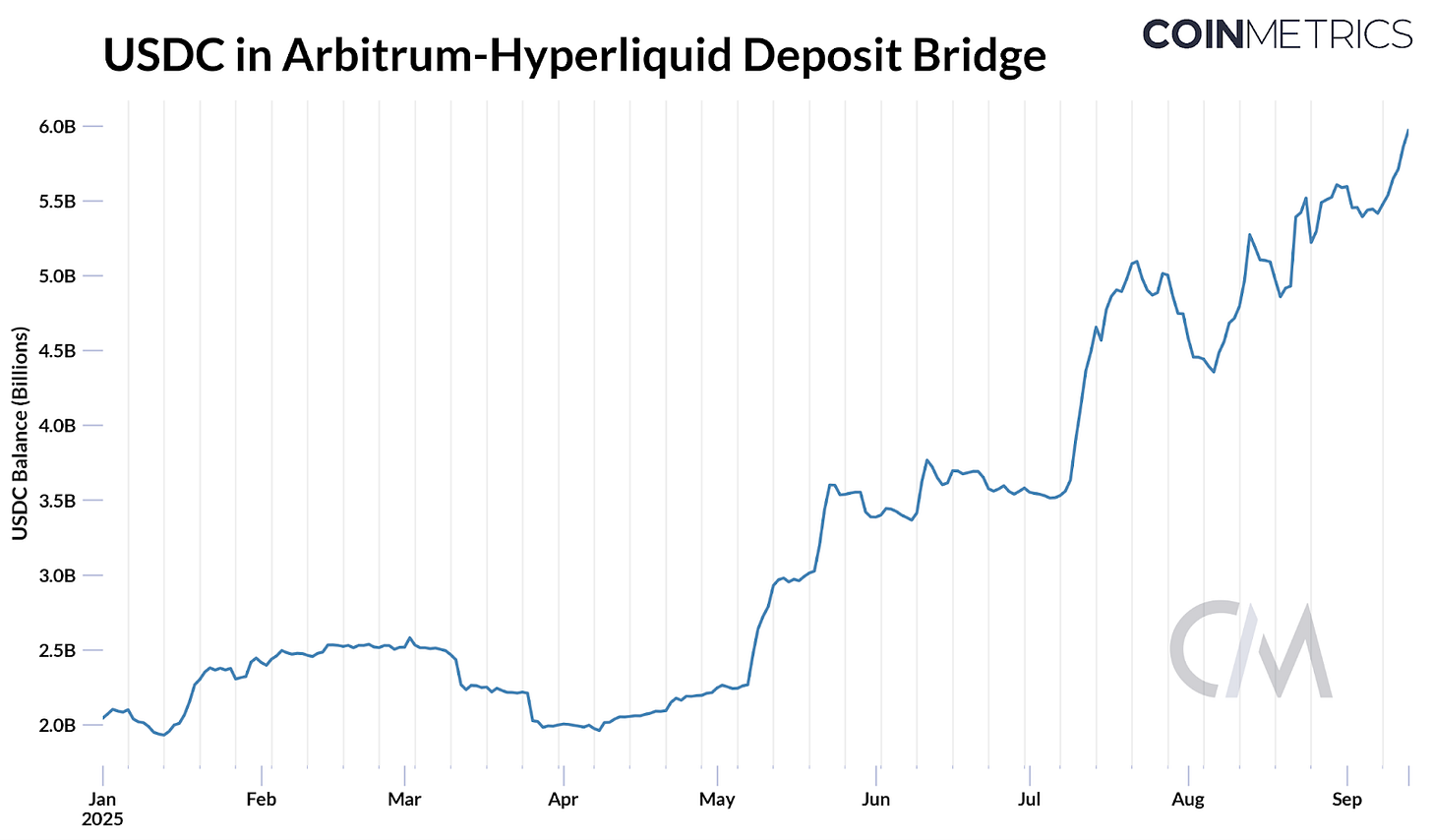

La bataille autour du code d’identification USDH chez Hyperliquid montre l’enjeu stratégique, pour les plateformes, de réduire leur dépendance aux acteurs tiers et d’intérioriser une part croissante de la chaîne de valeur. La semaine dernière, Hyperliquid a lancé un vote de gouvernance pour attribuer le code USDH à un émetteur « Hyperliquid-first, aligné et conforme ». Près de 8 % de l’USDC total (~5,9 Mds$) est stocké dans le bridge Arbitrum d’Hyperliquid, générant ainsi quelque 247 M$ de revenus d’intérêts (sur une base de 4,1 %) pour Circle (et pour Coinbase selon leur accord de partage de revenus).

Source : Coin Metrics ATLAS

Ceci a suscité une intense compétition, avec des offres majeures de Paxos, Ethena, Agora, Sky, et de nouveaux entrants comme Native Markets. Les candidats proposaient des retours jusqu’à 95 % des intérêts, des modèles de partage de revenus avantageux ou encore un renforcement de la conformité et de la distribution pour rendre USDH attractif au sein d’Hyperliquid.

Au final, Native Markets a remporté le code USDH à l’issue d’un vote on-chain. L’USDH de Native Markets sera couvert en totalité par des liquidités et des titres du Trésor américain, avec BlackRock pour la gestion hors chaîne et Superstate au pilotage sur blockchain via le bridge de Stripe. En réponse, Circle prépare le lancement de l’USDC natif sur Hyperliquid HyperEVM, preuve que la capacité de distribution sur des plateformes en forte croissance reste un facteur clé dans la guerre des stablecoins.

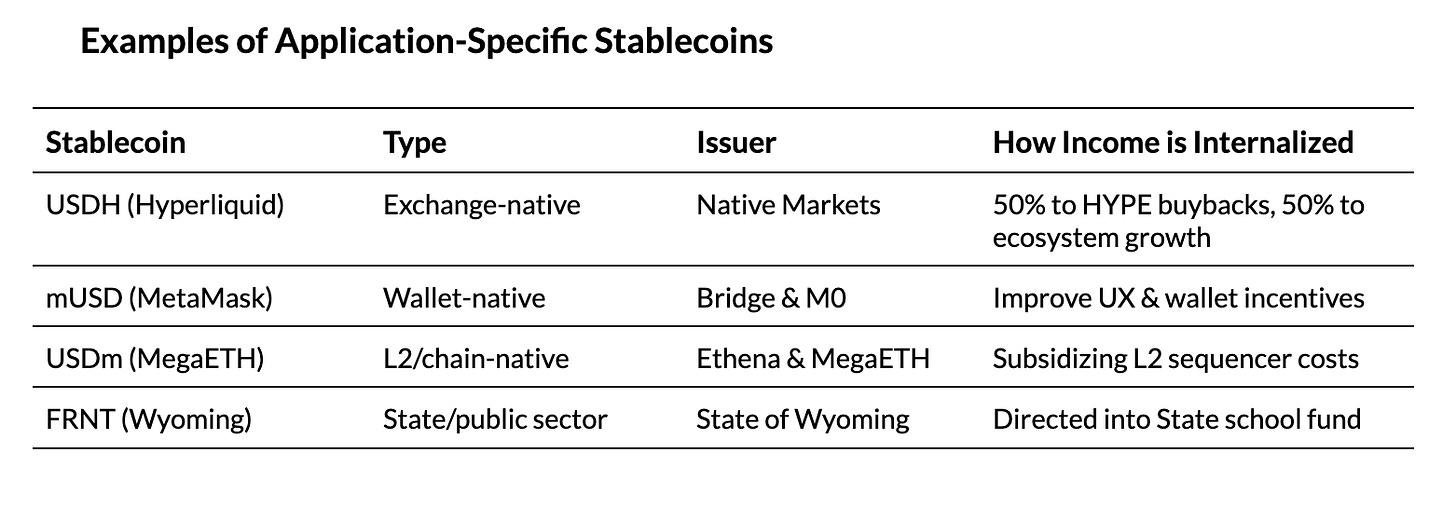

D’autres lancements récents confirment que les applications, portefeuilles, réseaux et même certains États visent l’édition de leurs propres stablecoins pour capter les intérêts et dynamiser leur écosystème interne.

Conclusion

Le secteur des stablecoins connaît une transformation simultanée, du sommet à la base de la pyramide. Le GENIUS Act, au niveau macro, a uniformisé les exigences et ancré les réserves sur la dette souveraine américaine, faisant de la distribution le pivot de la compétition. La rivalité Tether–Circle entame une nouvelle phase, avec USAT engagé pour concurrencer USDC sur le marché domestique. Comme les émetteurs sont privés de la faculté de redistribuer le rendement, la baisse des taux pourrait favoriser les alternatives telles qu’USDe d’Ethena, afin de répondre à la recherche de rendement. Au niveau micro, la maîtrise des revenus de réserve et l’intensification des flux transactionnels incitent les plateformes à capter davantage de valeur en interne.

De la question du code USDH d’Hyperliquid à la blockchain Arc de Circle, la tendance de fond vise à contrôler chaque niveau de la chaîne, qu’il s’agisse d’intérioriser le rendement ou de s’approprier la valeur transactionnelle. Ces stratégies témoignent également d’une volonté d’ancrer les stablecoins dans les usages de paiement et de règlement. Mais le secteur reste à un tournant : la prolifération de stablecoins propriétaires fragmentera-t-elle la liquidité ou les avantages de distribution consolideront-ils la demande autour de quelques leaders ? Les blockchains de paiement, plus centralisées par conception, viendront-elles compléter ou concurrencer les Layer-1 généralistes ? L’évolution du secteur demeure ouverte et la manière dont ces dynamiques s’exprimeront façonnera le prochain chapitre de l’adoption des stablecoins.

Avertissement :

- Cet article est une republication de [Coin Metrics]. Tous droits réservés à l’auteur original [Tanay Ved]. Pour toute objection, merci de contacter l’équipe Gate Learn pour un traitement rapide.

- Avertissement : les points de vue et opinions exprimés dans cet article n’engagent que son auteur et ne sauraient constituer un conseil en investissement.

- La traduction a été réalisée par l’équipe Gate Learn. Sauf mention contraire, la reproduction, distribution ou plagiat du contenu traduit est interdit.