En tant que classe d'actifs, le capital-risque fonctionne selon des lois de puissance extrêmes. Mais la mesure dans laquelle cela se produit n'est pas étudiée car nous sommes constamment en train de rattraper le dernier récit. Au cours des dernières semaines, nous avons créé un outil interne qui suit les réseaux de tous les VC crypto. Mais pourquoi?

L'observation fondamentale est simple. En tant que fondateur, savoir quels VC investissent fréquemment ensemble peut vous faire gagner du temps et affûter votre stratégie de collecte de fonds. Chaque transaction est une empreinte digitale. Nous pourrions dévoiler les histoires qu'ils racontent une fois que nous les aurions visualisées sur un graphique.

En d'autres termes, nous pourrions suivre les nœuds responsables de la majeure partie des levées de fonds dans la Crypto. Nous cherchions à trouver des ports dans un réseau commercial moderne, tout comme les marchands d'il y a un millénaire.

Il y a deux raisons pour lesquelles nous avons pensé que ce serait une expérience intéressante.

Nous gérons un réseau de capital-risque qui fonctionne un peu comme Fight Club. Personne ne se bat (pour l'instant), mais on n'en parle pas beaucoup non plus. Le réseau de capital-risque comprend environ 80 fonds. Dans l'ensemble du capital-risque Crypto, environ 240 fonds ont investi plus de 500K $ au stade d'amorçage. Cela signifie que nous sommes directement en contact avec ⅓ d'entre eux et près de ⅔ lisent notre contenu. C'est un niveau de portée auquel je ne m'attendais pas, mais c'est ainsi.

Cependant, il est souvent difficile de suivre qui déploie réellement où. Envoyer des mises à jour aux fondateurs à chaque fonds devient du bruit. Le tracker est apparu comme un outil de filtrage pour comprendre quels fonds ont été déployés, dans quels secteurs, et aux côtés de qui.

Pour les fondateurs, savoir où le capital est déployé n'est que la première étape. Plus précieuse est la compréhension de la performance de ces fonds et avec qui ils investissent généralement en co-investissement. Pour comprendre cela, nous avons calculé la probabilité historique qu'un investissement d'un fonds reçoive un suivi, même si cela devient flou aux stades ultérieurs (comme la Série B), où les entreprises émettent souvent des jetons au lieu de lever des capitaux propres traditionnels.

Aider les fondateurs à identifier quels investisseurs sont actifs dans le VC Crypto était la première étape. La suivante était de comprendre quelles sources de capital performent réellement mieux. Et une fois que nous avions ces données, nous pouvions explorer quels fonds co-investissent pour obtenir les meilleurs résultats. Bien sûr, ce n'est pas de la physique nucléaire. Personne ne peut garantir une Série A juste parce que quelqu'un a écrit un chèque. Tout comme personne ne peut garantir un mariage après un premier rendez-vous. Mais cela aide certainement de savoir dans quoi vous vous engagez, que ce soit pour un rendez-vous ou une levée de fonds.

Architecting Success

Nous avons utilisé une logique de base pour identifier les fonds qui connaissent le plus de tours de table de suivi dans leur portefeuille. Si un fonds voit plusieurs sociétés lever des capitaux après le tour de table initial, c'est probablement qu'il fait les choses correctement. Les VC voient la valeur de leurs investissements augmenter lorsque une société lève des capitaux à une valorisation plus élevée lors du tour suivant. Ainsi, les tours de table de suivi servent de mesure correcte de la performance.

Nous avons pris les 20 fonds avec le plus grand nombre de follow-ons dans leur portefeuille, puis calculé le nombre d'entreprises qu'ils avaient déployées au total aux stades de démarrage. Vous pouvez calculer efficacement la probabilité en pourcentage qu'un fondateur lèverait un follow-on à partir de ce chiffre. Si une entreprise avait 100 contrôles au stade de démarrage et que 30 d'entre eux ont vu un follow-on en deux ans, nous calculons que la probabilité de graduation est de 30%.

L'avertissement ici est que nous appliquons un filtre strict de deux ans. Très souvent, les start-ups peuvent choisir de ne pas lever de fonds du tout. Ou lever des fonds après cette période.

Les lois sur la puissance sont extrêmes même parmi les 20 premiers fonds. Par exemple, lever des fonds auprès de A16z signifierait que vous avez une chance sur 3 de réaliser une autre levée de fonds dans deux ans. Autrement dit, pour chaque trois startups soutenues par A16z, une réalisera une levée de fonds de série A. Il s'agit d'un taux de réussite assez élevé étant donné que l'autre extrémité de ce spectre est une chance sur 16.

Les fonds de capital-risque qui se classent plus près de 20 (sur cette liste des 20 premiers fonds avec des suivis) ont 7% de chances de voir une entreprise procéder à une autre levée de fonds. Ces chiffres semblent similaires, mais pour mettre en contexte, une chance sur 3 correspond à lancer un nombre inférieur à trois lors du lancer d'un dé. Une chance sur 14 correspond approximativement à la probabilité d'avoir des jumeaux. Ce sont des résultats très différents. Littéralement et probabilistiquement.

Blagues mises à part, ce que cela montre, c'est l'étendue de l'agrégation au sein des fonds de capital-risque cryptographiques. Certains fonds de capital-risque peuvent concevoir une levée de fonds de suivi pour leur propre société de portefeuille, car ils disposent également d'un fonds de croissance. Ainsi, ils investiraient à la phase d'amorçage et à la série A de la même entreprise. Lorsqu'un fonds de capital-risque renforce sa position en détenant davantage de parts de la même entreprise, cela envoie généralement un signal positif aux investisseurs qui participent aux tours suivants. En d'autres termes, la présence d'un fonds de croissance au sein d'une société de capital-risque affecte significativement les chances de succès de l'entreprise dans les années à venir.

La longue traîne de ceci serait que les fonds de capital-risque en cryptographie évoluent vers le capital-investissement pour des projets qui ont des montants considérables de revenus.

Nous avons eu un argument théorique pour cette transition. Mais qu'est-ce que les données montrent vraiment? Afin d'étudier cela, nous avons pris en compte le nombre de startups de notre cohorte d'investisseurs qui ont bénéficié de suivis. Nous avons ensuite calculé le pourcentage d'entreprises où le même fonds de capital-risque a de nouveau participé à la série de suivis.

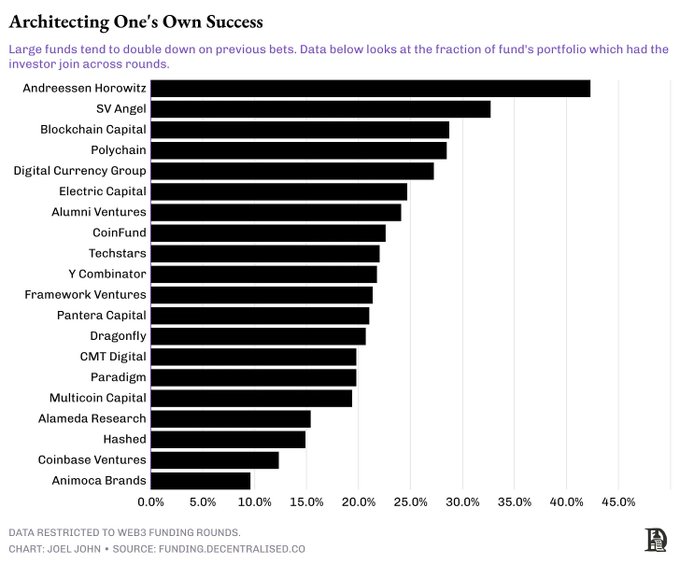

C'est-à-dire, si une entreprise a obtenu un financement initial de A16z, quelle est la probabilité que A16z investisse des capitaux dans leur Série A ?

Un schéma devient rapidement apparent. Les grands fonds gérant plus d'un milliard préfèrent suivre assez fréquemment. Par exemple, 44% de toutes les startups qui ont réussi à lever plus de capital dans le portefeuille d'A16z ont vu A16z participer à la ronde de suivi. Blockchain Capital, DCG et Polychain font des chèques de suivi pour un quart de leurs investissements qui voient une autre levée de fonds.

En d'autres termes, qui vous levez au stade de la graine ou de la pré-graine est bien plus important que vous ne l'auriez imaginé simplement parce que ces investisseurs ont tendance à soutenir fréquemment leurs propres entreprises.

Investir habituellement ensemble

Ces modèles sont une fonction du recul. Nous ne voulons pas laisser entendre que les entreprises qui lèvent des fonds auprès de VC autres que les meilleurs sont condamnées. L'objectif de toutes les entreprises économiques est de croître ou de créer des bénéfices. Les entreprises qui parviennent à accomplir l'une ou l'autre de ces fonctions verront leur prix augmenter avec le temps. Mais cela aide vraiment à améliorer vos chances de succès. Une façon d'améliorer vos chances si vous ne parvenez pas à lever des fonds auprès de cette cohorte (des 20 premiers) est de passer par leur réseau. Ou en d'autres termes - des liens avec ces hubs pour le capital.

L'image ci-dessous examine le réseau de tous les investisseurs en capital-risque dans la cryptographie au cours de la dernière décennie. Il y a 1000 investisseurs, qui partagent environ 22 000 connexions entre eux. Si un investisseur individuel co-investit avec un autre, une connexion est formée. Cela peut sembler encombré ou même sembler qu'il y ait une abondance de choix.

Cependant, il tient compte des fonds qui sont morts, n'ont jamais rendu l'argent ou ne sont plus déployés.

Bruyant, je sais.

La réalité de là où nous nous dirigeons en tant que marché devient plus claire dans l'image ci-dessous. Si vous êtes un fondateur cherchant à lever un tour de table de série A, le nombre de fonds ayant investi dans des tours dépassant 2 millions de dollars est d'environ 50. Le réseau d'investisseurs ayant rejoint un tel tour est d'environ 112 fonds. Et ces fonds se sont de plus en plus consolidés, montrant des préférences plus marquées pour co-investir avec des partenaires spécifiques.

La mer d'investisseurs que vous pouvez lever pour une pré-amorçage à série A

Il semble que les fonds ont tendance à former des habitudes de co-investissement avec le temps. Autrement dit, un fonds qui investit dans une entité a tendance à entraîner avec lui un fonds homologue, soit pour ses compétences complémentaires (comme être technique ou aider avec GTM), soit sur la base de relations partenariales. Afin d'étudier comment ces relations ont fonctionné, nous avons commencé à explorer les schémas de co-investissement entre les fonds au cours de la dernière année.

Par exemple, au cours de l'année écoulée,

Polychain et Nomad Capital partagent 9 co-investissements.

Bankless a 9 co-investissements avec Robot Ventures.

Binance et Polychain ont 7 co-investissements.

Binance partage tout autant de co-investissements avec HackVC.

De même, OKX et Animoca ont 7 co-investissements.

Les grands fonds sont de plus en plus exigeants envers leurs co-investisseurs.

L'année dernière, par exemple, sur les 10 paris effectués par Paradigm, Robot Ventures a participé à trois tours.

DragonFly a partagé trois tours avec Robot Ventures et Founders Fund dans un total de 13 investissements réalisés par eux.

De même, Founders Fund a eu un total de trois co-investissements avec Dragonfly sur un total de 9 paris placés par eux.

En d'autres termes, nous passons à une époque où peu de fonds font des paris plus importants, avec moins de co-investisseurs. Et beaucoup de ces co-investisseurs ont tendance à être des noms établis et réputés qui existent depuis un certain temps.

Entrer dans la matrice

Une autre façon d'étudier les données consisterait à analyser le comportement des investisseurs les plus actifs. La matrice ci-dessus prend en compte les fonds ayant le plus grand nombre d'investissements depuis 2020 et comment la relation entre eux se déroule. Vous remarqueriez que les accélérateurs (comme Y Combinator ou Outlier Venture) ont peu de co-investissements avec les exchanges (comme Coinbase Ventures).

D'un autre côté, vous réaliserez également que les bourses ont régulièrement leurs propres préférences. OKX Ventures, par exemple, partage un degré élevé de co-investissements avec Animoca Brands. Coinbase Ventures a plus de 30 investissements avec Polychain et 24 supplémentaires avec Pantera.

Ce que nous voyons est structurellement trois choses.

Les accélérateurs ont tendance à avoir peu de co-investissements avec des bourses ou des fonds plus importants malgré une fréquence d'investissement élevée. Cela est probablement dû à des préférences de stade.

Les grandes bourses ont tendance à avoir de fortes préférences pour les fonds de capital-risque en phase de croissance. Actuellement, Pantera et Polychain dominent ce côté de l'équation.

Les échanges ont tendance à jouer avec des acteurs géolocalisés. OKX Ventures et Coinbase montrent des préférences différentes quant aux personnes avec lesquelles ils investissent conjointement. Cela met simplement en évidence la nature mondiale de l'allocation des capitaux au sein de Web3 aujourd'hui.

Donc, si les fonds de capital risque s'agrègent, d'où vient le prochain peu de capital marginal? Un schéma intéressant que j'ai remarqué est la façon dont le capital d'entreprise a ses propres clusters. Goldman Sachs, par exemple, a réalisé 2 tours partagés avec PayPal Ventures et Kraken au cours de sa vie. Coinbase Ventures a réalisé 37 co-investissements avec Polychain, 32 avec Pantera et 24 avec Electric Capital.

Contrairement au capital-risque, les pools d'argent d'entreprise sont généralement orientés vers des entreprises en phase de croissance avec un PMF significatif. Il reste donc à voir comment ce pool de capitaux se comporte à une époque où le financement des entreprises en phase de démarrage est en baisse.

Réseaux évolutifs

De “Square and the Tower”

Je me suis lancé dans le travail sur le réseau de relations au sein de la cryptographie après avoir luLe carré de Niall Ferguson et la tourIl y a quelques années. Il met à nu comment la propagation des idées, des produits et même des maladies pourrait être liée à des réseaux. Ce n'est que lorsque nous avons construit le tableau de financement il y a quelques semaines que j'ai réalisé que la visualisation du réseau de connexions entre les sources de capitaux dans le crypto est même une possibilité.

Je pense que de tels ensembles de données et la nature des interactions économiques entre ces entités pourraient être utilisés pour concevoir (et exécuter) des fusions-acquisitions et des rachats de jetons auprès d'entités privées. Tous deux sont des choses que nous explorons en interne. Ils pourraient également être utilisés pour des initiatives de développement commercial et de partenariat. Nous cherchons encore comment rendre l'ensemble de données accessible à des firmes sélectionnées.

Mais revenons au sujet en main.

Les réseaux aident-ils réellement un fonds à surpasser ?

La réponse est un peu compliquée.

La capacité d'un fonds à choisir la bonne équipe et à fournir des capitaux en quantité aura de plus en plus d'importance que son accès à d'autres fonds. Ce qui importera, cependant, c'est la relation individuelle du partenaire général (GP) avec les autres co-investisseurs. Les VC ne partagent pas les opportunités d'affaires avec des logos. Ils les partagent avec des personnes. Et lorsque qu'un associé change de fonds, la connexion est simplement transférée à leur nouveau fonds.

J'avais une intuition à ce sujet, mais j'avais des moyens limités pour vérifier l'argument. Heureusement, en 2024, il y avait unpapier qui a étudiécomment les 100 meilleurs VC ont performé au fil du temps. En fait, ils ont étudié 38 000 tours dans un total de 11084 entreprises et ont même décomposé la saisonnalité des marchés. L'essentiel de leur argument se résume à quelques faits.

Les co-investissements passés ne se traduisent pas par une collaboration future. Un fonds peut choisir de ne pas travailler avec un autre fonds si les paris précédents ont tourné au vinaigre.

Les co-investissements ont tendance à augmenter pendant les périodes de manie car les fonds cherchent à déployer de manière plus agressive. Les VC s'appuient davantage sur les signaux sociaux et moins sur la diligence raisonnable pendant les périodes de manie. Pendant un marché baissier, les fonds se déploient avec prudence et souvent seuls en raison de valorisations plus basses.

Les fonds choisissent des pairs en fonction des compétences complémentaires. Ainsi, une levée de fonds avec des investisseurs spécialisés dans le même domaine est généralement source de problèmes.

Comme je l'ai dit précédemment, les co-investissements ne se font finalement pas au niveau du fonds, mais au niveau du partenaire. Au cours de ma carrière, j'ai vu des individus passer d'une organisation à une autre. L'objectif est souvent de travailler avec la même personne, peu importe le fonds auquel ils se joignent. À l'ère de l'IA qui prend le relais des emplois humains, il est bon de savoir que les relations humaines restent la base du capital-risque en phase précoce.

Il reste beaucoup de travail à faire dans cette étude sur la façon dont les réseaux Crypto-VC se forment. Par exemple, j'aimerais étudier les préférences des fonds spéculatifs liquides dans l'allocation de capital. Ou comment le déploiement en phase tardive dans la crypto a évolué au fil du temps en réponse à la saisonnalité du marché. Ou comment les fusions-acquisitions et le capital-investissement entrent en jeu. Les réponses se trouvent quelque part dans les données que nous avons aujourd'hui, mais il faudra du temps pour formuler les bonnes questions.

Tout comme beaucoup d'autres choses dans la vie, il s'agira d'une enquête en cours, et nous veillerons à faire remonter les signaux au fur et à mesure que nous les trouverons.

Avertissement :

- Cet article est repris de [ Decentralised.Co]. Tous les droits d'auteur appartiennent à l'auteur original [@shloked_et @joel_john95]. If there are objections to this reprint, please contact the Porte Apprendreéquipe et ils s'en occuperont rapidement.

- Clause de non-responsabilité: Les points de vue et opinions exprimés dans cet article sont uniquement ceux de l'auteur et ne constituent pas un conseil en investissement.

- L'équipe Gate Learn effectue des traductions de l'article dans d'autres langues. Copier, distribuer ou plagier les articles traduits est interdit sauf mention contraire.