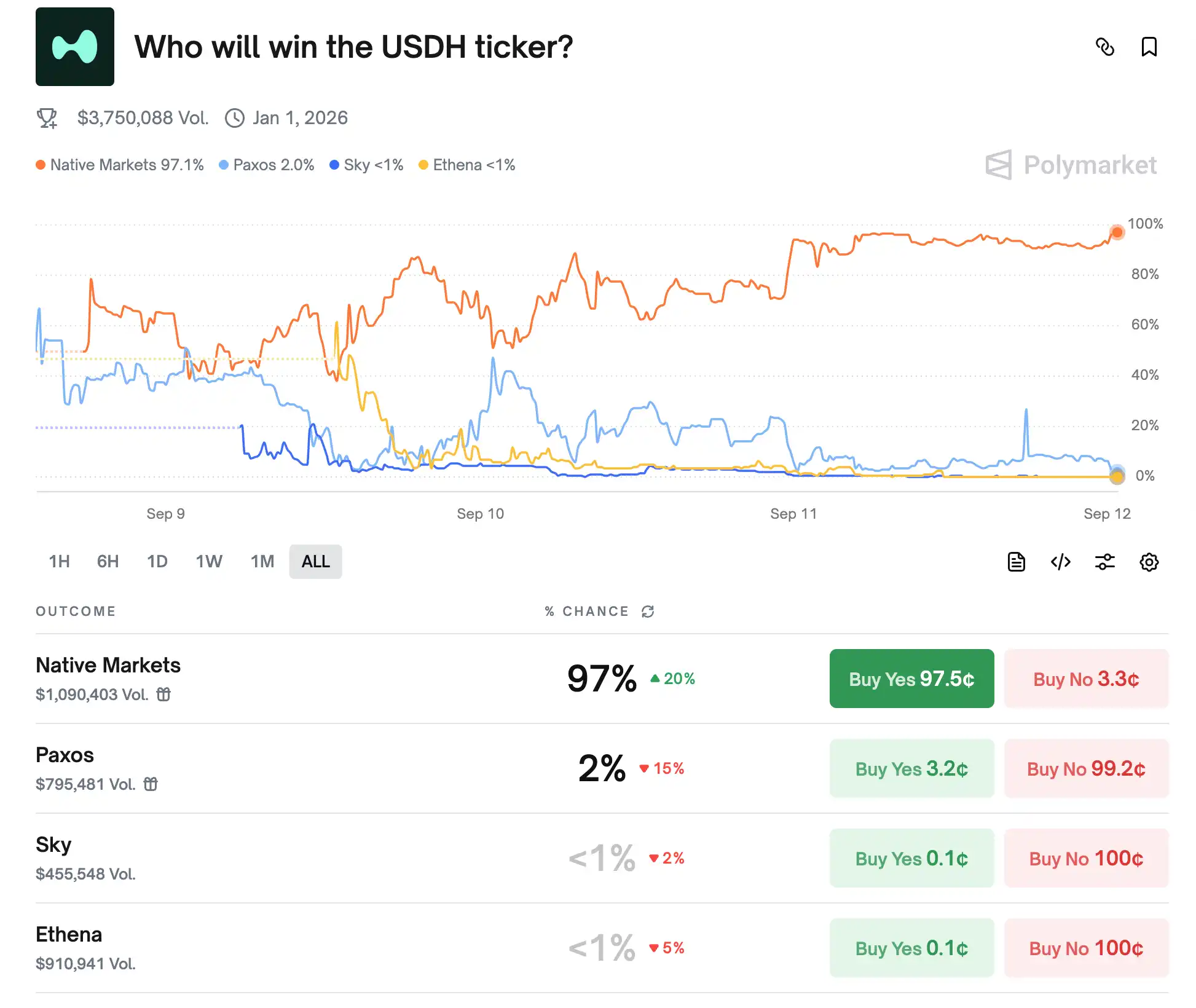

Hyperliquid, plateforme décentralisée de trading de produits dérivés, a récemment accueilli une compétition entre stablecoins. Le 5 septembre, la plateforme a annoncé la mise aux enchères prochaine du ticker de son stablecoin natif USDH, déclenchant un vif intérêt sur le marché. Des acteurs majeurs comme Paxos, Ethena, Frax, Agora et Native Markets ont rapidement soumissionné pour obtenir le droit d’émettre l’USDH. En tant que référence dans le secteur des DEX perpétuels, Hyperliquid est considéré par les grandes institutions comme une opportunité stratégique à saisir, même sans garantie de profits immédiats. À ce jour, Native Markets domine avec une avance saisissante de 97 %, rendant la victoire presque certaine.

Stratégie de Native Markets

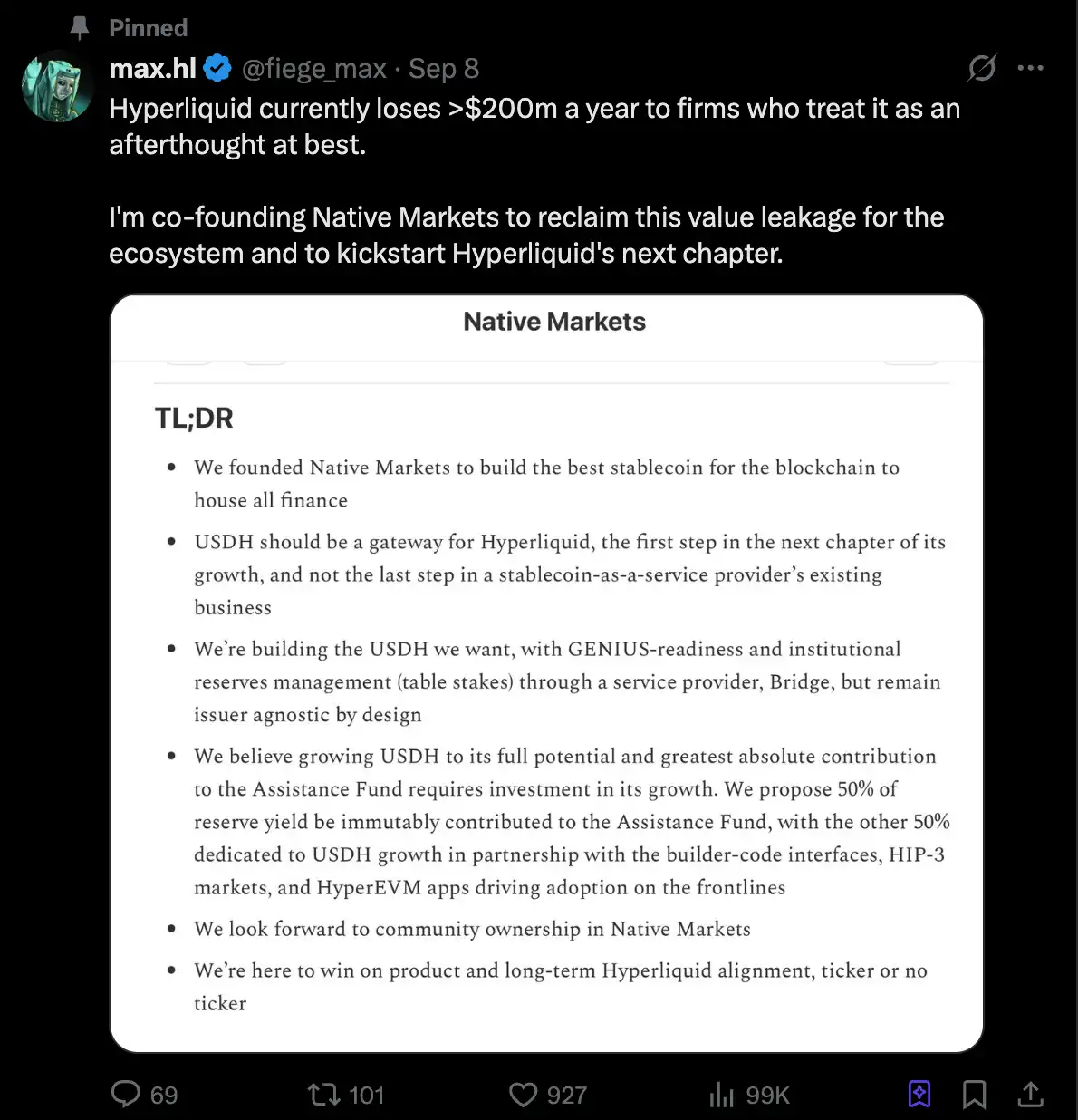

Native Markets propose un modèle à double réserve pour l’USDH : BlackRock gère les réserves hors chaîne, tandis que Superstate administre les actifs on-chain. Ce schéma vise à garantir la conformité réglementaire et à assurer la neutralité de l’émetteur. Le dispositif se distingue en répartissant les revenus d’intérêts des réserves : la moitié alimente un Fonds d’assistance dédié aux rachats de jetons HYPE, l’autre moitié soutient le développement de l’écosystème, notamment l’extension de la place de marché HIP-3 et des applications HyperEVM.

Les utilisateurs peuvent émettre ou racheter de l’USDH via Bridge ; d’autres passerelles fiat sont prévues. Le système central du protocole, CoreRouter, a achevé son audit de sécurité informatique et a été rendu open source, favorisant l’implication directe de la communauté. Native Markets garantit également que l’USDH se conforme aux standards réglementaires américains GENIUS et hérite des fonctionnalités de conformité et d’intégration fiat de Bridge. Stripe, géant du paiement, ayant acquis Bridge l’an dernier, Native entend exploiter le réseau Stripe pour renforcer la liaison stablecoin-fiat.

Bien que moins exposé que ses concurrents, Native Markets s’appuie sur une collaboration approfondie avec Hyperliquid et sur l’expertise de leaders venus de Paradigm, Uniswap et autres, pour asseoir sa position dominante.

L’équipe fondatrice

@fiege_max

Depuis un an, Max se consacre au développement de l’écosystème Hyperliquid comme investisseur et conseiller, contribuant à 2,5 milliards $ de valeur totale verrouillée sur HyperEVM et 15 milliards $ de volume d’échanges sur HyperCore. Ses expériences produit et stratégie chez Liquity et Barnbridge lui ont permis de se spécialiser dans les stablecoins et instruments à taux fixe. En tant que leader de la communauté Hyperion, il a participé au lancement de la structure DAT sur Hyperliquid.

@Mclader

Mary-Catherine Lader a dirigé Uniswap Labs comme Présidente et COO de 2021 à 2025, et supervisé les projets d’actifs numériques chez BlackRock dès 2015. En tant que Directeur général chez Goldman Sachs, elle a investi dans la fintech. Elle met désormais ses compétences au service de l’évolution de l’USDH et d’Hyperliquid après GENIUS.

@_anishagnihotri

Anish, chercheur blockchain et ingénieur logiciel chevronné, totalise plus de dix ans d’expérience. Premier membre de Ritual, il est devenu le plus jeune chercheur de Paradigm et a exercé comme trader propriétaire DeFi chez Polychain. Il contribue depuis longtemps au développement d’outils open source MEV et DeFi.

Débats communautaires

Le vote communautaire a déclenché de vives controverses. Haseeb Qureshi, Managing Partner chez Dragonfly, a jugé mardi le processus RFP de l’USDH « un peu absurde », estimant que les validateurs se montrent peu enclins à envisager sérieusement autre chose que Native Markets.

Il relève que Native Markets a soumis très rapidement son dossier après la publication de l’appel d’offres, suggérant une information anticipée, au moment où d’autres préparaient encore leurs propositions. Les candidatures plus robustes, issues de Paxos, Ethena et Agora, ont été éclipsées, donnant l’impression que la procédure favorise Native Markets.

Le PDG de Nansen, @ASvanevik, a contesté cette lecture, précisant qu’en tant qu’opérateur majeur de nœuds validateurs pour Hyperliquid, son équipe a évalué soigneusement toutes les offres avec @hypurr_co, pour soutenir in fine Native Markets, jugé plus pertinent.

À la suite de l’annonce du résultat, Ethena Labs a retiré sa candidature pour l’USDH. Malgré les interrogations sur la légitimité de Native Markets, sa montée en puissance illustre un principe clé de la communauté Hyperliquid : un environnement équitable permettant à de nouveaux acteurs d’obtenir soutien et reconnaissance.

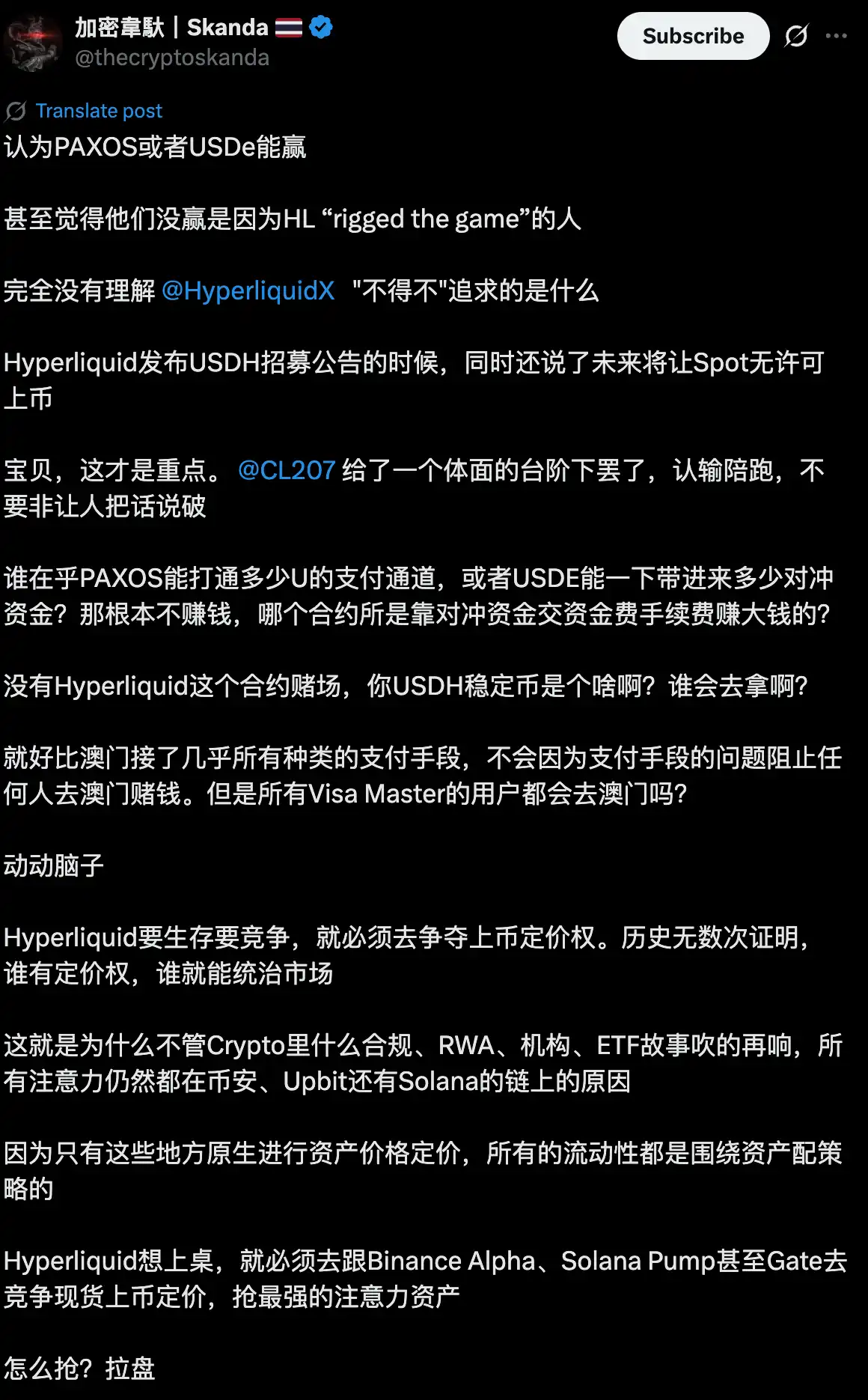

Le leader d’opinion CryptoSkanda (@thecryptoskanda) estime que le choix de Native Markets était inévitable, Hyperliquid ayant des besoins spécifiques en cotation et tarification, que les autres candidats n’ont pas pu satisfaire.

Traditionnellement, la liquidité dollar sur Hyperliquid reposait sur des stablecoins externes comme USDC, avec une offre atteignant jusqu’à 5,7 milliards $—soit 7,8 % du total d’USDC émis. Cette stratégie permet à Hyperliquid de reverser potentiellement des centaines de millions de dollars d’intérêts annuels directement à sa communauté.

La maîtrise de l’émission USDH vise donc non seulement la part de marché, mais aussi le contrôle d’importants revenus potentiels. Dans le cas d’Hyperliquid, l’émetteur de stablecoins renonce quasiment à tout profit pour obtenir les droits de distribution dans l’écosystème : une stratégie inédite. Cela pourrait marquer l’émergence de l’ère stablecoin 2.0.

Déclaration :

- Article reproduit de [BlockBeats] ; droits d’auteur détenus par l’auteur original [kkk]. Pour toute question sur la republication, contactez l’équipe Gate Learn pour un traitement conforme à la procédure.

- Avertissement : Les opinions exprimées sont celles de l’auteur et ne constituent pas des conseils d’investissement.

- Les versions dans d’autres langues ont été réalisées par l’équipe Gate Learn et ne peuvent être copiées, distribuées ou plagiées sans mention explicite de Gate.