« Fintech » a longtemps capitalisé sur l’ambiguïté de son nom.

Le terme « fin » évoquait de nombreux e-mails issus de domaines .gov, des audits interminables, des responsables conformité qui connaissent mieux votre historique SAR que votre feuille de route produit, et des vols en milieu de semaine vers Charlotte ou Washington DC. Le terme « tech », lui, renvoie à une application mobile élégante, une expérience utilisateur décuplée, et des rendez-vous investisseurs chez Blue Bottle.

« Fin » et « tech » ont toujours constitué un spectre, mais le marché a généralement favorisé les fintechs qui maximisaient l’aspect « tech » et minimisaient autant que possible la part « fin ».

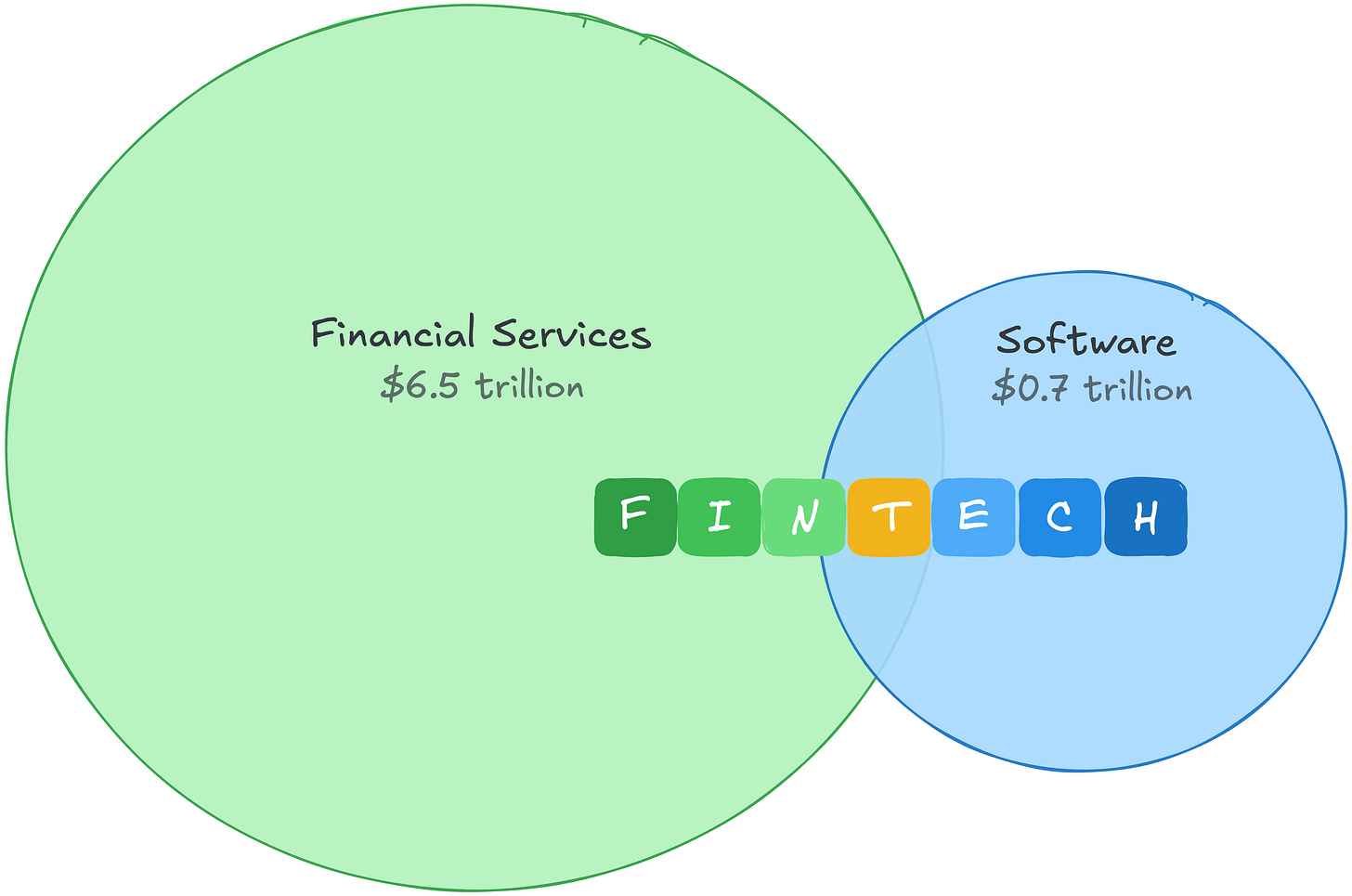

Cela s’explique aisément. En 2021, le secteur logiciel affichait un profit brut d’environ 0,7 trillion de dollars, valorisé à un niveau très élevé. Les services financiers, avec un profit brut dix fois supérieur, étaient valorisés de manière bien plus prudente.1 La fintech permettait d’arbitrer les deux : capter l’économie des services financiers avec un multiple logiciel.

Cet écart de profit brut révèle aussi où se situe la véritable valeur. Les services financiers génèrent plus de profit brut que tout autre secteur au monde. Le versant « fin » de la fintech n’est pas seulement plus défendable, il représente un marché bien plus vaste.

Puis l’IA est arrivée, brisant cet arbitrage. Les valorisations logicielles se sont contractées, les investisseurs réévaluant la valeur du code dans un monde où le coût de développement s’effondre. Les fintechs ont subi la même correction, le marché les ayant assimilées à des entreprises logicielles.

Mais le marché s’est trompé de catégorie. Les coûts de la fintech, et ses avantages concurrentiels, n’ont jamais résidé dans le code et semblent de plus en plus résistants à la disruption par l’IA.

Une histoire de deux structures de coûts

Le logiciel offrait l’un des meilleurs modèles économiques de l’histoire : le code était coûteux à produire, mais, une fois écrit, sa distribution ne coûtait presque rien. L’écart entre « coûteux à produire » et « gratuit à distribuer » constituait la marge. Une société SaaS qui consacre 22 à 25 % de son chiffre d’affaires à la R&D fait aussi de cette dépense sa barrière à l’entrée. Les concurrents ne pouvaient pas répliquer facilement ce qui avait pris des années et des dizaines de millions à bâtir.

L’IA réduit cet écart par le haut. Si le code devient à la fois bon marché à produire et à distribuer, la marge se réduit. Le mur qui protégeait des concurrents s’abaisse, plus d’acteurs entrent sur le marché et le pouvoir de fixation des prix s’effrite.

C’est un vrai problème si votre activité est le logiciel. Mais les dépenses de la fintech ne sont pas des dépenses d’ingénierie. Suivez le flux financier et la distinction saute aux yeux.

PayPal consacre 9 % de son chiffre d’affaires à la R&D. Block en consacre 12 %. Ce n’est pas que l’ingénierie fintech soit négligeable. L’ingénierie de Stripe est de classe mondiale et représente un avantage concurrentiel réel. Mais ce n’est pas là que va la majorité des dépenses.

Elles sont du côté « fin ». Et contrairement à la R&D, ces coûts ne produisent pas seulement un produit, ils créent des barrières à l’entrée :

Les pertes sur crédit achètent des données d’analyse du risque.

Affirm consacre 35 % de son chiffre d’affaires aux pertes sur crédit et au coût du capital, avant même de rémunérer un ingénieur. Chaque dollar perdu sur défaut est un dollar de données de remboursement que la concurrence ne détient pas. Un nouvel entrant qui s’entraîne sur des données synthétiques n’a aucune vérité terrain. On ne construit pas un historique fiable des pertes uniquement avec des données synthétiques.

Les dépenses de conformité achètent la permission réglementaire.

Wise consacre un tiers de ses effectifs à la conformité et à la lutte contre la criminalité financière, couvrant plus de 65 licences réglementaires. Licences de transfert d’argent dans 50 États. Programmes BSA/AML. Exigences de charte bancaire. Ce ne sont pas des avantages que l’on construit, mais des permissions à acquérir, sans cesse. On ne peut pas coder à l’intuition une licence bancaire.

Le volume de transactions achète des données propriétaires.

La branche paiements de Toast affiche une marge brute de 22 %, contre 70 % pour son activité SaaS, mais génère près du double de profit brut. Ces coûts achètent des données transactionnelles au niveau commerçant, qui alimentent Toast Capital, lequel a déjà octroyé plus de 1 milliard de dollars de prêts. Les modèles de risque d’Adyen sont entraînés sur des schémas de transactions dans plus de 30 marchés.

Les marges de la fintech n’ont jamais été élevées, et c’est tout l’enjeu

Une société de paiements affiche une marge brute de 20 à 50 %, pas 80 %. Mais des marges plus faibles n’impliquent pas des entreprises plus fragiles. Les marges de la fintech sont plus basses car une grande partie de ces coûts crée des avantages cumulatifs. Et même ceux qui ne le font pas restent hors de portée de la compression des coûts induite par l’IA.

L’IA renforce chacune de ces barrières. De meilleurs modèles réduisent les taux de perte. Une meilleure détection de la fraude limite les rétrofacturations. De meilleurs outils de conformité permettent à des équipes réduites de détenir plus de licences. L’IA ne remplace pas la barrière : elle récompense les entreprises qui ont choisi de s’attaquer aux aspects complexes de la fintech : circulation des fonds, risque, données propriétaires et réglementation.

Le vrai sujet n’est donc pas simplement « l’IA aide la fintech ». C’est qu’elle déplace la valeur de la surface produit vers la donnée propriétaire, la capacité à porter le risque, la permission réglementaire et la distribution liée à la circulation réelle de l’argent. Si vous innovez dans ces domaines, l’IA agit comme un accélérateur. Si votre différenciation repose sur le code, l’IA joue contre vous.

La demande, elle, ne cesse de croître. Chaque paiement « vibe-coded » devient un nouveau vecteur de fraude. Chaque agent IA qui effectue des transactions de façon autonome est un risque de rétrofacturation. Plus on construit sur les rails de la fintech, plus ces rails deviennent essentiels.

« Fin » pour gagner

Cette prise de conscience amène déjà les fondateurs fintech les plus avisés à repenser leur position sur le spectre « fin » et « tech » :

- Allons-nous analyser et tarifer le risque nous-mêmes, ou le déléguer à un partenaire qui conserve la marge ?

- Possédons-nous la relation réglementaire, ou la louons-nous à un tiers ?

- Chaque transaction affine-t-elle nos modèles de risque, ou ceux d’un autre acteur ?

- Notre registre est-il la source de vérité, ou le reflet imparfait de celui d’un tiers ?

Cette distinction divise le paysage fintech en deux. Les entreprises qui détiennent la relation réglementaire, supportent les pertes sur crédit et accumulent les données transactionnelles construisent des barrières que l’IA renforce. Celles qui louent le « fin » — en s’appuyant sur la licence d’une banque partenaire, le registre d’un prestataire BaaS ou les modèles de risque d’un tiers, le tout dans une meilleure interface — rencontrent exactement le même problème que les sociétés SaaS. Leur différenciation repose sur le code, et le code vient de perdre de la valeur.

L’ancien arbitrage entre la rentabilité des services financiers et le multiple logiciel n’existe plus. Le nouveau est plus simple : posséder le « fin ».

Avertissement :

-

Cet article est reproduit à partir de [Matt Brown's Notes]. Tous droits d’auteur réservés à l’auteur original [Matt Brown]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les plus brefs délais.

-

Clause de non-responsabilité : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

-

Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.