Transmettre le titre original 'Perspective mensuelle : Comment définissez-vous un marché baissier Crypto ?'

BTC et l'indice COIN50 ont récemment cassé en dessous de leurs 200DMAs respectifs, ce qui signale un marché baissier potentiel pour les cryptos.

Principales conclusions

- La capitalisation boursière totale des cryptomonnaies (hors BTC) a chuté de 41 % depuis son sommet de décembre 2024 à 1,6 billion de dollars à 950 milliards de dollars à la mi-avril, tandis que le financement par capital-risque a diminué de 50 à 60 % par rapport aux niveaux de 2021-2022.

- Nous pensons que cela justifie d'adopter une position défensive en matière de risque pour le moment, bien que nous croyions que les prix des cryptomonnaies pourraient trouver leur plancher à la mi-2T25 - préparant ainsi un meilleur 3T25.

Résumé

Plusieurs signaux convergents pourraient indiquer le début d'un nouveau "hiver crypto" alors qu'un sentiment extrêmement négatif s'est installé en raison du début des tarifs mondiaux et du potentiel de nouvelles escalades. La capitalisation totale du marché des crypto (à l'exclusion du BTC) se situe désormais à 950 milliards de dollars, soit une baisse abrupte de 41 % par rapport à son pic de décembre 2024 à 1,6 billion de dollars et 17 % en dessous des niveaux de la même période l'année dernière. Pour mettre cela en perspective, c'est même inférieur à presque toute la période d'août 2021 à avril 2022.

Simultanément, le financement par capital-risque dans la crypto a augmenté au 1T25 par rapport au trimestre précédent, mais il est encore en baisse de 50 à 60 % par rapport aux niveaux observés lors du pic du cycle 2021-22. Cela limite considérablement l'intégration de nouveaux capitaux dans l'écosystème, en particulier du côté des altcoins. Toutes ces pressions structurelles découlent de l'incertitude de l'environnement macroéconomique plus large, où les actifs risqués traditionnels ont été confrontés à des vents contraires soutenus liés au resserrement fiscal et aux politiques tarifaires, contribuant à la paralysie dans la prise de décision en matière d'investissement. Avec les actions en difficulté, le chemin vers la reprise de la crypto reste difficile même avec les vents favorables idiosyncratiques de l'environnement réglementaire.

L'interaction de ces facteurs dessine une perspective cyclique difficile pour l'espace des actifs numériques, qui pourrait continuer à nécessiter de la prudence à très court terme - peut-être pendant les 4 à 6 prochaines semaines. Cependant, nous pensons également que les investisseurs doivent adopter une approche tactique des marchés car nous prévoyons que lorsque le sentiment se réinitialisera enfin, cela risque de se produire assez rapidement et nous restons optimistes pour la seconde moitié de 2025.

Marchés haussiers vs baissiers

Un seuil communément cité pour définir les marchés haussiers et baissiers sur les actions est une variation de 20 % ou plus par rapport à un creux ou un sommet récent du marché, respectivement. Ce chiffre est quelque peu arbitraireet certainement moins applicable aux marchés de la crypto, qui connaissent régulièrement des fluctuations de prix de 20% en de courtes périodes qui ne signalent pas nécessairement de véritables changements dans le régime du marché. En effet, les données historiques montrent que des cryptomonnaies comme le bitcoin peuvent chuter de 20% en une semaine mais continuer à évoluer dans une tendance haussière plus large, ou vice versa.

De plus, les cryptos sont échangées 24h/24, ce qui signifie qu'elles agissent souvent comme un proxy pour le sentiment de risque plus large pendant les heures où les marchés traditionnels sont fermés (par exemple, les soirées et les week-ends). Cela peut amplifier les réactions des prix des cryptos aux événements externes à l'échelle mondiale. Par exemple, les actions américaines (proxysées par le S&P 500) ont connu une baisse de 22% entre janvier et novembre 2022 pendant le cycle de resserrement des taux de la Réserve fédérale (plutôt agressif). En comparaison, la chute des prix du bitcoin - qui a probablement commencé plus tôt (novembre 2021) - s'est soldée par une baisse de 76% sur une période similaire, une magnitude presque 3,5 fois plus importante que la vente de stocks.

Vérité dans les contradictions

L'une des premières choses à noter à propos de la métrique traditionnelle de 20 % pour les marchés haussiers et baissiers sur les actions est qu'il n'existe pas de définition universellement acceptée pour ce qui est (au mieux) une règle empirique. Tout comme le juge de la Cour suprême Potter Stewart'sremarque francheEn matière d'obscénité (« je sais quand je le vois »), l'identification des tendances du marché repose souvent sur l'intuition et l'expérience plutôt que sur des formules rigides.

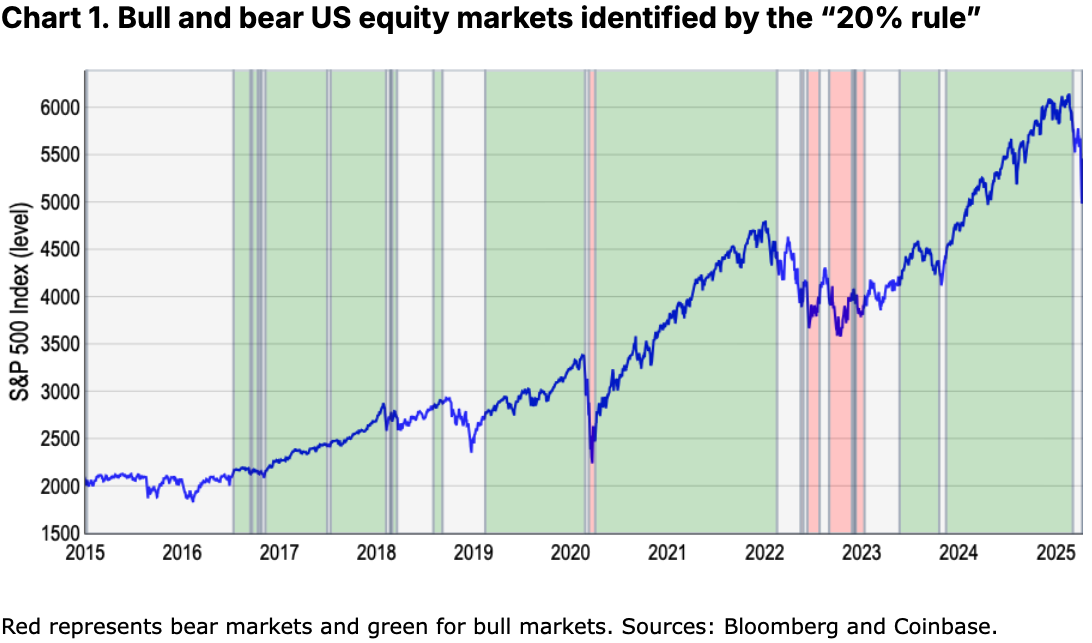

Cependant, dans le but de formaliser cette mesure, nous analysons les sommets et les creux du marché du S&P 500 dans une fenêtre d'un an de prix de clôture pour repérer les grandes inverses. Au cours des dix dernières années, cette métrique suggère qu'il y a eu environ quatre marchés haussiers et deux marchés baissiers dans les actions américaines - sans inclure la dernière vente massive fin mars et début avril (où notre modèle a récemment commencé à clignoter un signal baissier). Voir le graphique 1.

Pourtant, ce seuil néglige au moins deux replis significatifs de 10 à 20 % qui ont eu un impact majeur sur le sentiment du marché au cours des dix dernières années, comme les pics de volatilité fin 2015 (turbulences sur le marché boursier chinois) et 2018 (préoccupations concernant le commerce mondial, mesurées par l'indice de l'incertitude de la politique commerciale mondiale de la Fed). Voir le graphique 2.

Dans le passé, nous avons constaté que les baisses motivées par le sentiment peuvent souvent déclencher des ajustements défensifs de portefeuille, même si elles ne répondent pas au seuil arbitraire de 20%. En d'autres termes, nous croyons que les marchés baissiers représentent fondamentalement des changements de régime dans la structure du marché - caractérisés par des fondamentaux en détérioration et une liquidité réduite - plutôt que simplement par leurs baisses en pourcentage. De plus, la "règle des 20%" risque de favoriser la complaisance en ignorant les signaux d'alerte précoces tels que le rétrécissement de la profondeur du marché et la rotation défensive des secteurs, qui précèdent historiquement les principaux retournements de tendance.

Mesures alternatives

Ainsi, nous cherchons des mesures alternatives qui peuvent mieux saisir l'interaction nuancée entre les mouvements de prix et la psychologie des investisseurs - pour les actions et les cryptos. Les marchés baissiers sont autant une question de sentiment que de rendement réel, car cela tend à déterminer la durabilité des baisses de performance que les investisseurs cherchent à éviter. Il peut s'agir d'un concept délicat car, bien que nous recherchions le retournement des tendances à long terme, celles-ci n'ont pas nécessairement besoin d'être des périodes prolongées de mouvements à la hausse ou à la baisse. La pandémie de COVID-19 est un bon exemple d'un mouvement court et brusque suivi d'un retournement. Bien sûr, la nature éphémère de ce cycle de marché baissier particulier était due à l'ampleur des réactions subséquentes des autorités mondiales en matière de politique fiscale et monétaire - sauvant les investisseurs d'une éventuelle baisse prolongée.

Plutôt que de se fier à une règle empirique, nous pensons que des mesures telles que (1) la performance ajustée en fonction du risque (en termes d'écart-type) et (2) la moyenne mobile sur 200 jours (MA 200j) peuvent offrir des indices plus forts sur les tendances globales du marché pour les deux classes d'actifs. Par exemple, nous avons observé une baisse de 1,4 écart-type du bitcoin entre novembre 2021 et novembre 2022 par rapport à la performance moyenne du jeton au cours de la période précédente de 365 jours. Cela est comparable au mouvement de 1,3 écart-type sur les actions sur la même période, ce qui témoigne de l'équivalence de la chute de 76% du bitcoin et de la baisse de 22% du S&P 500, lorsqu'elle est mesurée en termes ajustés au risque.

Parce que cette métrique tient naturellement compte de la plus grande volatilité des cryptos, les z-scores sont particulièrement adaptés aux marchés des cryptos, bien qu'ils ne soient pas sans inconvénients. Non seulement il est quelque peu plus difficile à calculer, mais cette métrique a tendance à générer moins de signaux sur les marchés stables et peut ne pas réagir aussi rapidement aux changements de tendance plus larges. Par exemple, notre modèle indique que le cycle haussier le plus récent s'est terminé fin février. Mais depuis, il a classé toute activité ultérieure comme "neutre", mettant en évidence son potentiel retard dans les dynamiques du marché en évolution rapide.

Comparativement, nous pensons que la moyenne mobile sur 200 jours (200DMA) offre un cadre moins complexe et plus robuste pour identifier les tendances du marché soutenues. En exigeant au moins 200 jours de données pour des calculs valides, elle lisse les bruits à court terme et s'adapte à l'évolution récente des prix, offrant une image plus claire de la dynamique. Les 'règles' sont simples :

- un marché haussier est caractérisé par un prix qui se négocie de manière constante au-dessus du 200DMA avec un élan à la hausse, tandis que

- Un marché baissier se caractérise par des échanges persistants en dessous de ce seuil de 200 DMA accompagné d'une dynamique à la baisse.

À notre avis, cette approche non seulement s'aligne sur les signaux de tendance plus larges de notre règle des "20%" et de nos modèles de score z, mais elle renforce également la précision nécessaire pour des informations exploitables dans des conditions de marché dynamiques. Par exemple, en plus de capturer les ventes observées pendant la pandémie (début 2020) et le cycle de hausse des taux de la Fed (2022-23), elle a capturé l'hiver de la crypto en 2018-19 et la baisse de mi-2021 due à l'interdiction de l'extraction de cryptomonnaie en Chine. De plus, nous constatons qu'elle cartographie mieux les fortes hausses et baisses du sentiment des investisseurs sur diverses périodes. Voir les graphiques 5 et 6.

Hiver Crypto?

Alors, sommes-nous dans un marché baissier des crypto? Jusqu'à présent, nous avons principalement axé notre analyse sur le bitcoin car la comparaison avec les marchés traditionnels comme les actions américaines nécessitait un actif avec une histoire suffisante. Cependant, bien que le bitcoin soit souvent utilisé comme un proxy de la performance globale des crypto, l'utiliser comme référence pour évaluer les tendances du marché des crypto devient de moins en moins pratique à mesure que la classe d'actifs s'étend dans de nouveaux secteurs (par exemple, les memecoins, la DeFi, DePIN, les agents IA, etc).

Par exemple, le modèle 200DMA sur bitcoin suggère que le récent déclin abrupt de la token qualifie cela comme un cycle de marché baissier débutant fin mars. Mais le même exercice effectué sur l'indice COIN50 (qui inclut les 50 premières tokens par capitalisation boursière) montre que la classe d'actifs dans son ensemble évolue incontestablement en territoire de marché baissier depuis la fin de février. En effet, cela est cohérent avec la capitalisation boursière totale des cryptos (hors BTC) ayant chuté de 41% depuis son sommet de décembre 2024 à 950 milliards de dollars, par rapport à une baisse (inférieure à) 20% du bitcoin sur la même période. Cette disparité souligne la plus grande volatilité et la prime de risque inhérente aux altcoins plus bas dans la courbe de risque.

Conclusions

Alors que le rôle du bitcoin en tant que “réserve de valeur” continue de croître, nous pensons qu'une évaluation holistique de l'activité globale du marché des cryptomonnaies sera nécessaire pour mieux définir les marchés haussiers et baissiers de la classe d'actifs, en particulier alors que nous sommes susceptibles de voir des comportements de plus en plus divers dans ses secteurs en expansion. Néanmoins, le BTC et l'indice COIN50 ont récemment franchi à la baisse leurs 200DMAs respectifs, ce qui signale des tendances baissières potentielles à long terme sur l'ensemble du marché. Ceci est cohérent avec la chute de la capitalisation totale du marché des cryptomonnaies et la baisse dansfinancement par capital-risquepour cet espace, les caractéristiques d'un potentiel hiver crypto en hausse.

Ainsi, nous pensons que cela justifie d'adopter une position défensive en matière de risque pour le moment, bien que nous croyions toujours que les prix des cryptos pourraient trouver leur plancher à la mi- ou fin du T2 25 - préparant un meilleur T3 25. Pour l'instant, les défis de l'environnement macroéconomique actuel exigent une plus grande prudence.

Avertissement:

Cet article est repris de [ Coinbase]. Envoyez le titre original « Perspectives mensuelles : comment définissez-vous un marché baissier des crypto-monnaies ? ». Tous les droits d’auteur appartiennent à l’auteur original [David Duong, CFA - Responsable mondial de la recherche]. Si des objections sont faites à cette reproduction, veuillez contacter le Porte Apprendreéquipe, et ils s'en occuperont rapidement.

Clause de non-responsabilité: Les points de vue et opinions exprimés dans cet article sont uniquement ceux de l'auteur et ne constituent aucun conseil en investissement.

Les traductions de l'article dans d'autres langues sont effectuées par l'équipe Gate Learn. Sauf mention contraire, il est interdit de copier, distribuer ou plagier les articles traduits.