Bittensor (TAO) aktueller Preis 275 USD, Marktkapitalisierung 2,6 Milliarden, aber das Kern-Subnetz Chutes erhält Subventions-Einnahmen im Verhältnis von bis zu 22:1 bis 40:1. Ohne Subventionen sind die Kosten mehr als 1,6-mal höher als bei zentralisierten Lösungen; die Bewertungs-Multiplikation liegt bei 175-400-fach, weit über Branchenstandard. Der Markt handelt hier mit einer Erzählung von Knappheit, nicht mit echten Fundamentaldaten. Dieser Artikel basiert auf dem von Pine Analytics verfassten Beitrag „The Bear Case for Bittensor (TAO)“, redaktionell, übersetzt und aufbereitet von 动区.

(Frühere Zusammenfassung: Der Gründer von Balancer kündigte „Teamauflösung, Beibehaltung des Protokolls“, DeFi wurde nach Hack auf 1,58 Mrd. TVL reduziert, später von DAO übernommen)

(Hintergrund: Was ist Terafab? Elon Musk fordert 2 % der weltweiten Chip-Nachfrage. Wie baut man eine Fabrik, die größer ist als TSMC?)

TAO liegt bei etwa 275 USD, Marktkapitalisierung 2,6 Mrd. USD, vollständig verwässert 5,8 Mrd. USD. Das Projekt wird von Grayscale unterstützt (ETF-Antrag bei NYSE im Dezember 2025 eingereicht) und vom NVIDIA-CEO Huang Renxun öffentlich anerkannt. Die Token-Angebotsstory ist äußerst attraktiv: Maximal 21 Millionen, Bitcoin-ähnlicher Halving-Mechanismus. Nach dem ersten Halving im Dezember 2025 sinkt die tägliche Ausgabe von 7200 auf 3600 TAO. Innerhalb eines Jahres steigt die Anzahl der Subnetze von 32 auf 128. Das Templar Covenant-72B-Training zeigt, dass dezentrale Rechenleistung große Sprachmodelle mit Wettbewerbsfähigkeit betreiben kann.

Der Bericht bestreitet nicht die genannten Fakten. Wir untersuchen vielmehr: Kann das Wirtschaftsmodell des Netzwerks echte externe Einnahmen generieren, die die aktuelle Bewertung stützen? Und wie steht es im Wettbewerb mit zentralisierten Dienstleistern und selbstverwalteter Rechenleistung?

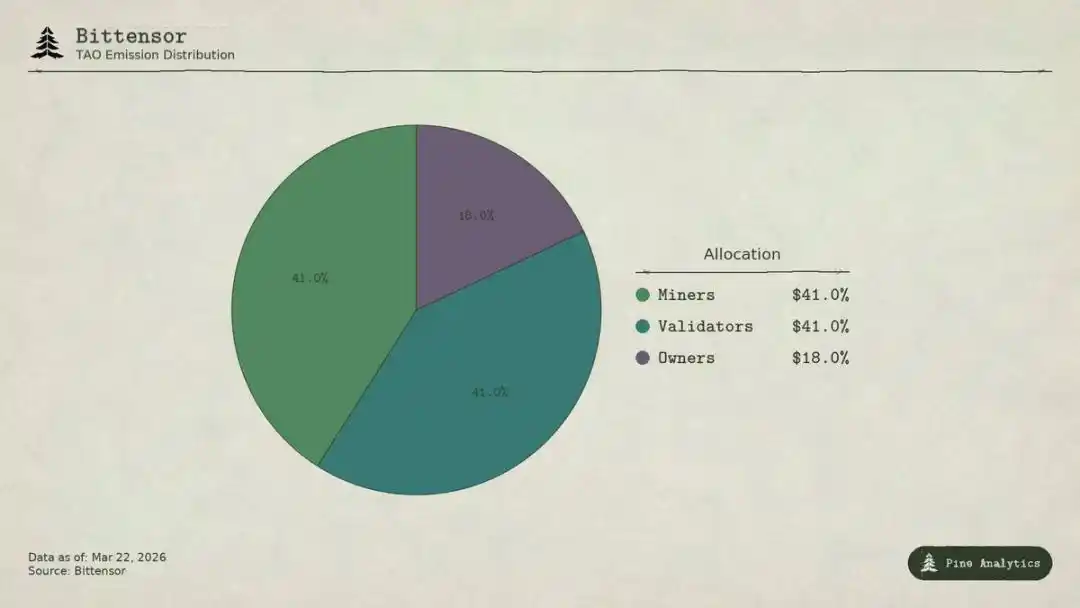

Verteilung der TAO-Token bei Bittensor

Bittensor hat vier Teilnehmergruppen:

· Subnetz-Besitzer bauen professionelle KI-Märkte auf und erhalten 18 % der TAO-Emissionen als Belohnung;

· Miner führen KI-Aufgaben aus (Inference, Training, Datenverarbeitung) und erhalten 41 %, ca. 1476 TAO täglich, ca. 1,48 Mrd. USD jährlich;

· Validatoren bewerten Miner-Ausgaben und erhalten 41 %;

· Staker setzen TAO in Liquiditätspools der Subnetze ein und erhalten dafür exklusive Subnetz-Token.

Im Taoflow-Modell bestimmt der Nettozufluss an TAO-Staking die Belohnungsanteile eines Subnetzes. Bei negativem Zufluss gibt es keine Belohnung. Die Top 10 Subnetze kontrollieren etwa 56 % der gesamten Token-Emission.

TAO ist ein universeller Token im Netzwerk: Registrierung der Miner, Staking der Validatoren, Kauf von Subnetz-Token, Service-Zahlungen – alles mit TAO. Theoretisch schafft die Aktivität in den Subnetzen eine strukturelle Nachfrage nach dem Basis-Token.

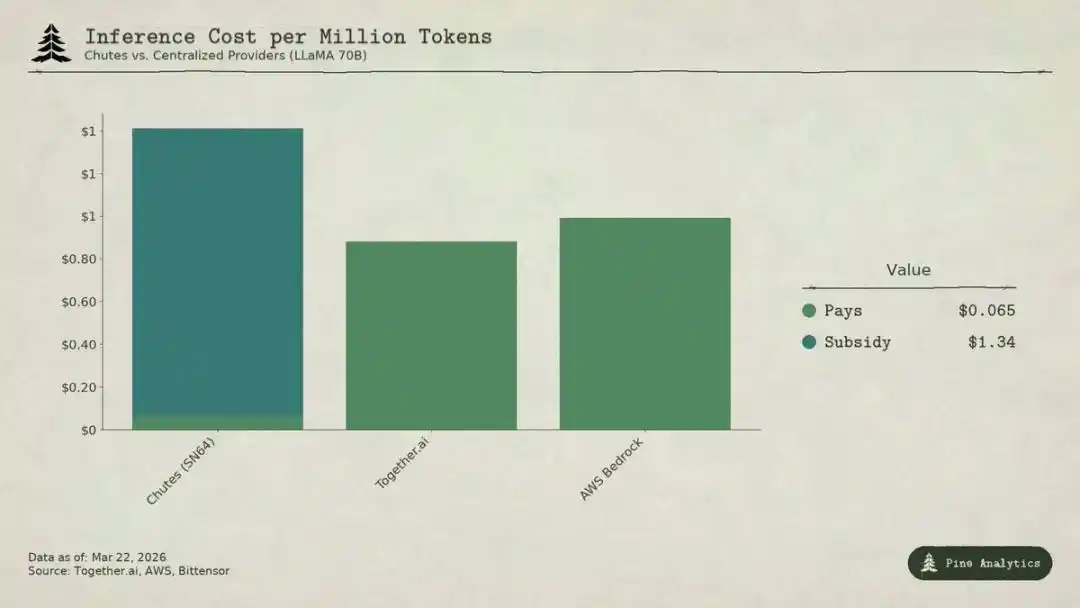

Vergleich der Kosten für das Subnetz Chutes (SN64) mit zentralisierten LLaMA 70B-Modellen

Das Angebot bei Bittensor ist hochtransparent: 3600 TAO täglich werden nach Programm verteilt, Halving-Regel ist fest codiert, Staking-Rate (ca. 70 %), Verteilungsproportionen und flüssige Daten werden auf die Blockchain geschrieben.

Die Nachfrage ist jedoch völlig intransparent. Es gibt kein einheitliches Dashboard, um externe Einnahmen pro Subnetz zu verfolgen. Die tatsächlichen API-Aufrufe (Inference, Berechnungen, Training) erfolgen off-chain, werden nicht auf der Blockchain dokumentiert. Investoren können nur indirekt über Staking-Flüsse, Token-Preise und Selbstangaben der Projekte auf die Nachfrage schließen. Diese Intransparenz ist strukturell, keine temporäre Erscheinung. Die Blockchain erfasst nur Token-Transfers, API-Aufrufe nicht.

Hier die umfassendste Nachfrage-Darstellung bis März 2026.

Chutes macht 14,4 % der Gesamt-Token-Emission aus, das höchste aller Subnetze. Entwickelt von Rayon Labs, bietet Open-Source-Modelle ohne Server, mit Preisen 85 % günstiger als AWS, 10–50 % günstiger als Together AI. Die genutzten Daten sind innerhalb des Ökosystems einzigartig: über 400.000 Nutzer (über 100.000 API-Nutzer), mehr als 5 Millionen Anfragen täglich, 9,1 Billionen Tokens verarbeitet, die Token-Produktion steigt in drei Tagen von 6,6 auf 101 Milliarden. Es ist auch ein führender Anbieter auf OpenRouter, einige Modelle übertreffen zentrale Wettbewerber.

Diese niedrigen Preise sind jedoch kein Effizienzbeweis, sondern Subventionen.

Bei 14,4 % Anteil erhält Chutes ca. 518 TAO täglich, ca. 5,2 Mio. USD jährlich. Die externen Einnahmen liegen nur bei etwa 130.000–240.000 USD (höherer Wert basiert auf Selbstangaben, nicht unabhängig geprüft). Das Subventionsverhältnis liegt bei etwa 22:1 bis 40:1. Für jeden US-Dollar, den Nutzer zahlen, muss das Netzwerk durch Inflation 22–40 USD TAO subventionieren.

Ohne Subventionen ergibt sich bei ca. 101 Milliarden Tokens pro Tag ein Kostenpreis von etwa 1,41 USD pro Million Tokens. Die aktuellen zentralen Marktpreise:

· Together.ai LLaMA 3.3 70B Turbo ca. 0,88 USD / Million Tokens;

· DeepSeek V3 ca. 0,40–0,80 USD;

· Kleinere Modelle ab 0,18 USD.

Das bedeutet: Nach Abzug der Subventionen ist Chutes 1,6–3,5-mal teurer als zentrale Lösungen. Die behaupteten 85 % Kostenvorteil kehren sich um: Der niedrige Preis ist eine Folge der Inflation durch TAO-Halter, nicht einer strukturellen Effizienz der Dezentralisierung.

Beim nächsten Halving (voraussichtlich Ende 2026 oder 2027) wird entweder der Preis verdoppelt, Miner steigen aus, oder die Subventionslücke wächst weiter.

Man könnte die frühen Internet-Subventionen mit Kundengewinnung vergleichen, doch Uber, DoorDash, AWS haben in der Subventionsphase Wechselkosten aufgebaut: Proprietäre Plattformen, Fahrer-Netzwerke, Unternehmens-Ökosysteme. Bei Bittensor gibt es keine Barrieren: Offene Modelle, standardisierte Schnittstellen, Nutzer können ohne Kosten den Anbieter wechseln. Nach dem Ende der Subventionen gibt es keine Sperrmechanismen, um Nutzer zu halten.

Rayon Labs betreibt auch SN56 und SN19, die zusammen etwa 23,7 % der Gesamt-Token-Emission kontrollieren, ohne externe Einnahmen offengelegt. Eine einzelne Gruppe kontrolliert fast ein Viertel der Anreize.

Targon (SN4) ist das ertragsstärkste Subnetz, betrieben von Manifold Labs, bietet vertrauliche GPU-Computing-Dienste für Unternehmen, geschätzter Jahresumsatz ca. 10,4 Mio. USD, Bewertung ca. 48 Mio., Umsatz-Multiple ca. 4,6. Es ist das solideste innerhalb des Ökosystems. Die 10,4 Mio. USD sind jedoch nur eine Prognose, keine geprüfte Zahl.

Templar (SN3) hat Covenant-72B trainiert, Marktkapitalisierung 98 Mio. USD, aber keine externen Einnahmen. API-Training und B2B-Vertrieb laufen noch, kein bezahltes Produkt.

Über 120 weitere Subnetze haben keine öffentlichen Einnahmen oder befinden sich noch in der Frühphase, leben hauptsächlich von Token-Emissionen und Subventions.

Die insgesamt belegbaren externen Jahresumsätze belaufen sich auf nur ca. 3–15 Mio. USD. Die jährliche Subvention von Chutes (ca. 52 Mio. USD) übersteigt die externen Einnahmen des gesamten Netzwerks bei Weitem.

Bei 2,6 Mrd. USD Marktkapitalisierung entspricht das einem Multiplikator von etwa 175–200; bei 5,8 Mrd. USD vollverwässerter Bewertung fast 400. Im Vergleich: zentrale KI-Cloud-Unternehmen werden mit 15–25-fachem Vorhersage-Umsatz bewertet, SaaS mit hohem Wachstum selten über 50-fach. Bittensors Bewertungs-Multiplikator ist 4–10-mal höher als branchenübliche aggressive Zielwerte.

Der große Unterschied zwischen Bewertung und Fundamentaldaten zeigt: Der Markt bewertet TAO fast ausschließlich anhand von Angebotsknappheit (Halving, Lock-up), institutionellen Katalysatoren (Grayscale ETF, Börsengang) und AI-Stimmung, nicht anhand realer wirtschaftlicher Erträge. Diese Faktoren treiben den Preis, aber sie sind völlig getrennt von der Logik, dass „Bittensor als KI-Dienstnetz nachhaltigen Wert schafft“.

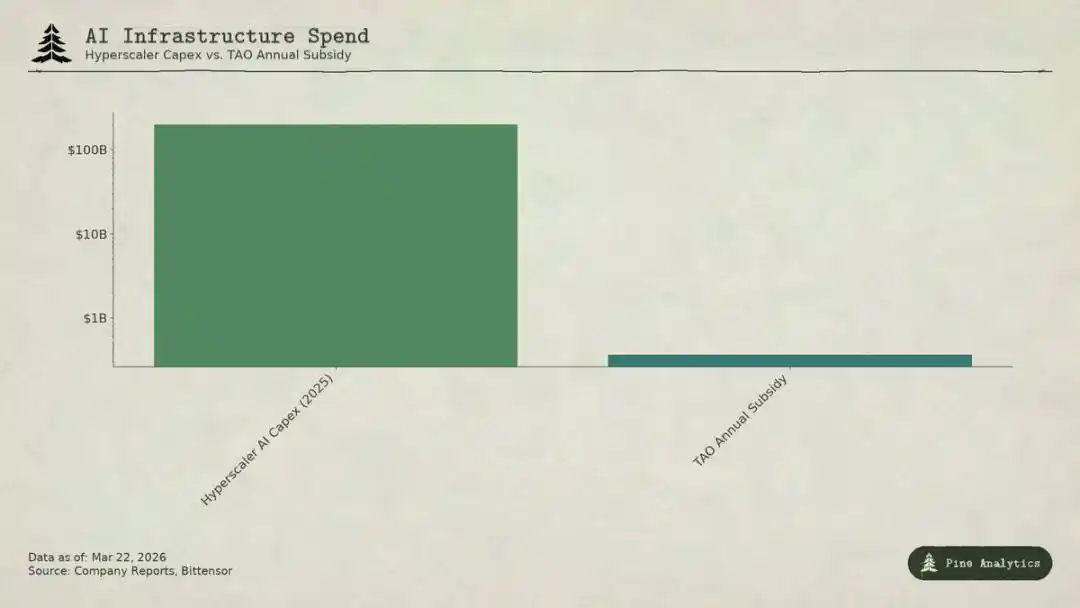

Vergleich der KI-Investitionen der großen Cloud-Anbieter mit Bittensor (TAO) jährlichen Subventionsvolumen

Das Subnetz steht vor zwei Druckseiten:

· Oben: Selbstverwalteter Deckel

Alle Modelle sind open source, Gewichte öffentlich. Mit einem H100 kostet der Betrieb eines 70B-Modells täglich nur 40–50 USD, Tools wie vLLM, Ollama erleichtern lokale Deployments erheblich. Neue NVIDIA-Chips werden die Inferencing-Kosten weiter senken. Für große Nutzer ist Eigenbau günstiger.

· Unten: Cloud-Giganten-Druck

Microsoft, Google, Amazon, Meta planen 2025 über 200 Mrd. USD KI-Investitionen, mit Hardware-Quoten, eigenen Rechenzentren, B2B-Kunden, und können andere Geschäftsgewinne zur Subventionierung nutzen. Bittensors Jahresbudget (ca. 360 Mio. USD) ist weniger als eine Woche Infrastruktur-Ausgaben von Microsoft. Auch professionelle Dienstleister subventionieren offene Modelle mit VC-Geldern, um günstigen Wettbewerb zu ermöglichen.

Preise im Subnetz sind extrem eng, zusätzlich kommen dezentrale Kostenfaktoren wie Token-Transaktionskosten, Validatoren-Betrieb, Anteil der Eigentümer, Netzwerk-Latenz.

Selbst wenn ein Subnetz wertvolle Dienste anbietet, sind die zugrundeliegenden Modelle und Methoden offen: Covenant-72B nutzt Apache-Lizenz, technische Papiere sind öffentlich. Jeder Konkurrent kann ohne Teilnahme an TAO das Modell direkt kopieren.

Traditionelle Wettbewerbsvorteile (Proprietär-Technologie, Netzwerkeffekte, Switching-Kosten, Marken) gelten nicht:

· Technik ist open source;

· Netzwerkeffekte gehören TAO, nicht einzelnen Subnetzen;

· Modellgewichte sind einheitlich, Nutzerkosten für Wechsel sind null.

Die Community glaubt, dass Anreizmechanismen eine Schutzmauer sind, doch das hängt von kontinuierlicher großer Token-Emission ab. Bei jedem Halving schrumpft das Incentive-Budget weiter.

Bei 2,6 Mrd. USD Marktkapitalisierung spiegelt der TAO-Preis keine Nachfragefundamentaldaten wider. 3–15 Mio. USD Jahresumsatz sind in jedem klassischen Rahmen nicht tragfähig. Der Markt handelt mit Bitcoin-ähnlicher Knappheit, Grayscale-ETF-Erwartungen, AI-Branchentrends, und langfristigen Optionen für dezentrale KI. Diese Faktoren sind rationales Spekulationsgut, basieren aber ausschließlich auf Angebot und Marktstimmung.

Wenn man TAO nur wegen Knappheit und Erzählung hält, kann man auch bei schwacher Nachfrage profitieren. Doch wer an eine echte skalierbare KI-Dienstnetzwerk glaubt, sieht derzeit keine Beweise, sondern steht vor erheblichen strukturellen Hürden. Investoren sollten ihre eigene Logik klar unterscheiden.