العنوان الأصلي: هل بدأت الركود العالمي؟

المؤلف الأصلي: تدفقات رأس المال

الترجمة: Peggy، BlockBeats

ملاحظة المحرّر: بينما لا يزال السوق يتداول مرارًا حول «هل بدأ الركود أم لا»، تتقدم هذه المقالة بالتركيز إلى البنية القيّدية الكامنة. حاليًا، فإن الترابط بين صدمات الطاقة والسياسة الجيوسياسية والسياسة النقدية يعيد تشكيل بيئة اقتصادية كلية أكثر تعقيدًا. وفي هذا السياق، لم تعد لدى البنوك المركزية دالة رد فعل واضحة، كما أن المسارات التقليدية لرفع الفائدة أو خفضها تفشل في الوقت نفسه، فتُحصر مساحة السياسة عمليًا تحت وصف «التقييد».

تُعيد المقالة تعريف الركود من «نتيجة اقتصادية» إلى «حالة استراتيجية»، فهو لا يُقلّص النمو والعمالة فحسب، بل يُضعف أيضًا قدرة بلد ما على التفاوض وجاذبيته لرأس المال وسمعته الخارجية، ما يجعله يفقد المبادرة في لعبة المنافسة العالمية. وبالضبط لهذا السبب، تقوم الحكومات في كل دولة باستبدال أدوات السياسة النقدية بوسائل مثل السياسة المالية والدبلوماسية وحتى السياسة الجيوسياسية؛ وهذا في جوهره هو كسب وقت لهبوط النمو وتجنّب أن تُجبر على التفاوض داخل الركود.

ضمن هذا الإطار، لم يعد جوهر السوق هو مسار الفائدة ذاته، بل هو «من يستطيع الإفلات من القيود ومن لا يزال محاصرًا داخلها». أول ما يظهر هذا الاختلاف في أسواق الصرف الأجنبي وأسواق الفائدة، ثم ينتقل تدريجيًا إلى أسعار الأصول وتدفقات رأس المال. عندما يستمر الارتفاع في التقييمات رغم تباطؤ النمو، فقد لا يكون السبب تحسنًا في الأساسيات، بل توقعات سياسية بأن «لن يُسمح بحدوث ركود».

عندما تعيد الطاقة ورأس المال والسلطة نسج علاقتها من جديد، لم تعد القضايا الاقتصادية الكلية مجرد قضايا اقتصادية، بل صارت مواجهة لعب نظامية تمتد عبر حدود السياسة.

فيما يلي النص الأصلي:

لا تقوم هذه الدراسة بالتنبؤ، بل تحاول استعادة بنية محتملة: إذا استمرت صدمة الطاقة الحالية في الانتشار خارج نطاقها والتحول إلى ركود عالمي، فما البنية التي سيتخذها هذا المسار؟

من المرجح أن لا يتحقق هذا الركود على المسار الذي نعرفه، بل سينتشر داخل النظام المالي على طبقات متتابعة وبطريقة تفتقر إلى إحالات تاريخية واضحة. وتجدر الإشارة إلى أن «ما إذا كان التنبؤ سيتحقق» و«كيف يحدث» أمران مختلفان تمامًا، وما يعنيه هذا المقال هو الأمر الثاني تحديدًا.

كما أود أن أوضح أنني لا أعتقد أن هذا السيناريو سيحدث بالضرورة. بصراحة، لست من نوع «الأموال الذكية» التي كانت تضع رهانات على النفط الخام خلال الشهر الماضي، وتضع رهانات بيع على الأسهم، ثم تتمسك بهذه الرهانات حتى تتحقق الأرباح. أكبر تعرض للمخاطر لدي حاليًا موجود في بيئة Hyperliquid — وهي من بيئات تستفيد بهدوء من تذبذب السياسة الجيوسياسية، وتُعد إحدى الأصول القليلة التي ما تزال تسجل عوائد إيجابية خلال بضع سنوات، بينما توجد «الأسهم السبعة الكبار في الولايات المتحدة» والبيتكوين إجمالًا ضمن نطاق الانكماش.

لماذا أذكر هذا؟ فقط لأوضح أن أخطر شيء في السوق لم يكن يومًا هو الحكم الخاطئ على الاتجاه، بل هو وجود مركز أولًا، ثم بناء إطار لتفسير العالم لاحقًا.

المشكلة هي أن هذا النظام نفسه يفترض كل شيء

صدمات العرض هي إحدى المتغيرات القليلة التي قد تكسر العلاقات الاقتصادية المعتادة. في أغلب الحالات، يكون النمو والتضخم في الاتجاه نفسه: كلما كانت الاقتصاديات أكثر سخونة ارتفعت الأسعار؛ وكلما بردت، انخفض التضخم. صُممت السياسات الاقتصادية الكلية حول هذه العلاقة، كما أن المنطق الأساسي للنظام البنكي المركزي الحديث مبني على هذا الافتراض.

صياغة الاحتياطي الفيدرالي نموذجية جدًا: «مهمتنا المزدوجة هي تحقيق العمالة الكاملة واستقرار الأسعار».

وراء هذا التعريف يوجد في الواقع افتراض — أن النمو والتضخم متوافقان إلى حد كبير. وفي معظم الحالات، يكون هذا الافتراض صحيحًا. لكن في سياق معيّن، يتحولان إلى حالة تُعادل فيها كل منهما الأخرى. بمجرد الدخول إلى هذا الوضع، لا تصبح «المهمة المزدوجة» أداة سياسة قابلة للتطبيق، بل أشبه بقيد غير مرئي.

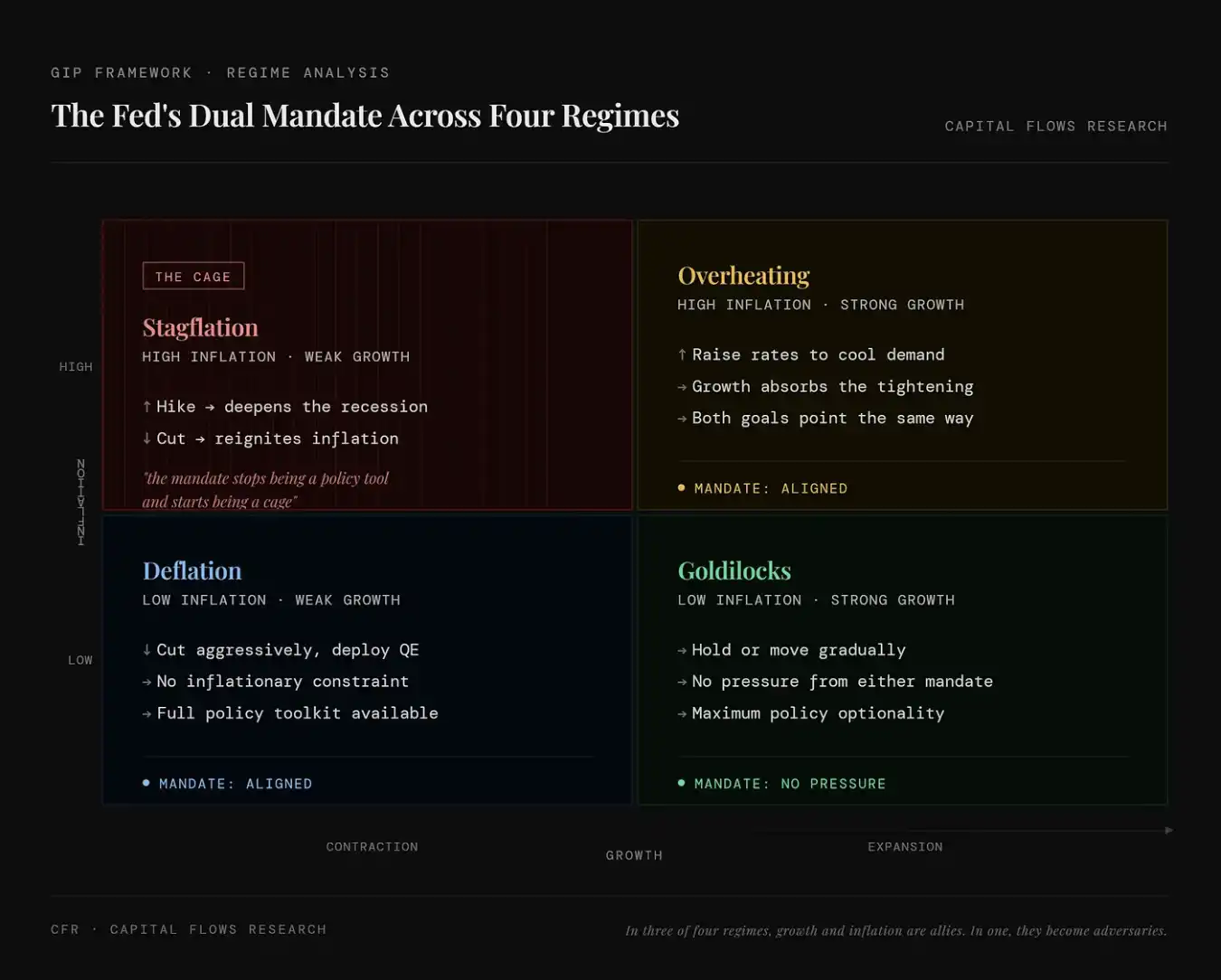

يوضح هذا الرسم أداء «مهمة الاحتياطي الفيدرالي المزدوجة (الوظائف + التضخم)» في أربع حالات اقتصادية. أعلى اليسار (ركود تضخمي) يعني وجود تضخم مرتفع مع نمو منخفض؛ ففي هذا الوقت، سواءً كان رفع الفائدة أو خفضها سيسبب مشكلات جديدة، وتتعارض أهداف السياسة مع بعضها، فتتحول المهمة المزدوجة من أداة إلى قيد. أعلى اليمين (الاقتصاد المحموم) يعني وجود تضخم مرتفع مع نمو مرتفع؛ فعندما ترتفع الفائدة يمكنها كبح التضخم دون أن تضر الاقتصاد فورًا، واتجاه الهدفين يكون متوافقًا، ما يجعل تنفيذ السياسة أسهل نسبيًا. أسفل اليسار (الانكماش) يعني وجود تضخم منخفض ونمو منخفض معًا؛ عندها يمكن خفض الفائدة وفتح السيولة لتحفيز الاقتصاد دون التعرض لقيود التضخم، فتكون مساحة السياسة كافية. أسفل اليمين (الفتاة ذات شعر الشقراء الذهبية) يعني وجود تضخم منخفض مع نمو مرتفع؛ حيث تكون حالة الاقتصاد والأسعار في وضع مثالي، ولا تحتاج السياسة إلى تدخل مفرط، وتكون المرونة أعلى ما يمكن.

ليست هذه «القيود» مجرد افتراض نظري. منذ أواخر تسعينات القرن الماضي، فإن بيئة التسعير ذات سمات الركود التضخمي ظهرت في السوق بنسبة تقل عن 10% من الوقت. ومن بين الحالات الاقتصادية المذكورة في الجدول، فهي الأكثر ندرة، لكنها تقابل أسوأ أداء لعوائد الأصول — خاصةً بالنسبة لمعظم الأصول الرئيسية التي يحتفظ بها الناس.

يعرض هذا الرسم تواتر ظهور الحالات الاقتصادية المختلفة وتأثيرها على أسعار الأصول بشكل كمي. كل سطر يقابل مجموعة سوق مختلفة: الأسهم (ارتفاع/انخفاض)، الفائدة (ارتفاع/انخفاض)، الدولار (قوي/ضعيف)، كما يقدم ثلاثة مؤشرات رئيسية: FREQ (تكرار ظهور الحالة)، AVG DUR (متوسط مدة استمرارها)، وSPX / 10Y / DXY (أداء الأسهم وسندات الخزانة بالدولار والعملة الأمريكية في ظل هذا السياق).

تُشير الأسهم الحمراء في الرسم إلى الحالة «Stocks Down / Rates Up / Dollar Up»، أي هبوط سوق الأسهم، وارتفاع أسعار الفائدة، وتقوية الدولار. وتبلغ وتيرة ظهور هذه الحالة حوالي 9.8% (أقل من 10%)، وتكون عوائد الأسهم سلبية؛ كما أن ارتفاع الفائدة يعني هبوط أسعار السندات، وفي الوقت نفسه يشير تقوية الدولار إلى شدّ السيولة. وبشكل عام تقابل هذه الحالة بيئة صدمة نمطية ركودية تضخمية أو انكماشية. ورغم أن هذه البيئة ليست شائعة، إلا أنها غالبًا ما تكون الأكثر تدميرًا: هبوط الأسهم (تضرر الأصول ذات المخاطر)، وهبوط السندات (ارتفاع الفائدة)، وتقوية الدولار (شدّ السيولة)، ما يعني أن تركيبة الأسهم والسندات الشائعة تكون تحت ضغط في الوقت نفسه. وبعبارة أخرى، هذه هي أكثر الحالات الاقتصادية الكلية ندرة (حوالي 10%)، وغالبًا أيضًا تقابل أسوأ أداء للأصول، لأنه يكاد لا يوجد «ملاذ آمن» حقيقي.

هذا بالضبط هو الوقت الذي نحن فيه حاليًا. السبب وراء كون التذبذب بهذه الحدة والسبب وراء هذا القدر من الذعر لدى الناس ليس لأن الركود أصبح أمرًا مُحتمًا، بل لأننا نمر بالحالة الوحيدة التي — أي إجراء تتخذه الاحتياطي الفيدرالي — سيؤدي إلى حل مشكلة واحدة وفي الوقت نفسه سيُفاقم مشكلة أخرى.

سلسلة الانتقال

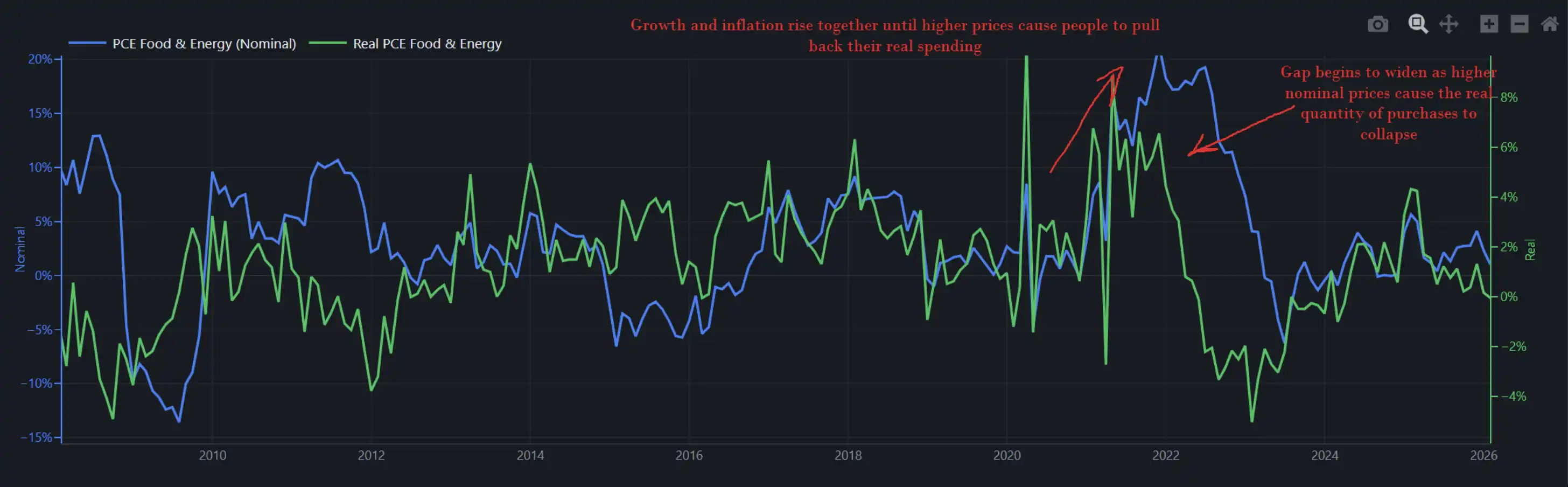

يعرض الرسم أدناه التغير الاسمي والحقيقي في الإنفاق المرتبط بالأغذية والطاقة داخل الاقتصاد. وبعبارة أخرى، يعكس ذلك في الوقت نفسه كم «ينفق المستهلكون الأمريكيون فعليًا» (الكمية) وكم «يتم تحصيله منهم» (السعر).

عندما يرتفع النمو والتضخم معًا في الاتجاه نفسه، لا يؤدي ارتفاع الأسعار بالضرورة إلى تدمير الطلب فورًا؛ فيختار الناس تحمّل الأمر، فيشتكون أثناء ذلك ويطالبون بزيادة الرواتب، وفي الوقت نفسه يستمرون في الاستهلاك. كانت سنة 2022 بالضبط هكذا، ولهذا تمكن الاحتياطي الفيدرالي من الاستمرار في رفع الفائدة في تلك البيئة دون أن يؤدي ذلك فورًا إلى انهيار اقتصادي. في ذلك الوقت، كان معدل نمو الاستهلاك الحقيقي السنوي قريبًا من 8%، ما يعني أن الاقتصاد نفسه كان يمتلك قدرة على تحمّل الصدمة.

يوضح هذا الرسم عملية الانفصال بين الإنفاق الاسمي (الخط الأزرق، السعر × الكمية، أي كم يتم إنفاق المال) والإنفاق الحقيقي (الخط الأخضر، عدد المشتريات، أي كم يتم شراء أشياء فعليًا): في مرحلة مبكرة من التضخم، يرتفع الاثنان معًا، ما يشير إلى أن ارتفاع الأسعار لم يبدأ بعد في كبح الطلب، وأن المستهلكين ما يزالون «يمتصون» الصدمة؛ لكن عندما يستمر ارتفاع الأسعار، يستمر الإنفاق الاسمي في الارتفاع بينما يبدأ الإنفاق الحقيقي في التراجع، فتظهر فجوة واضحة بينهما. وهذا يعني أن التضخم بدأ بالفعل في تآكل القوة الشرائية الحقيقية وكبح الطلب. وبعبارة أخرى، لا يدمر التضخم الاستهلاك فورًا، لكن عندما يتجاوز عتبةً معينة، فإنه يتحول من «شيء يمكن تحمّله» إلى «شيء يتم تقليله»، ليصبح متغيرًا محوريًا يجر الاقتصاد إلى الأسفل.

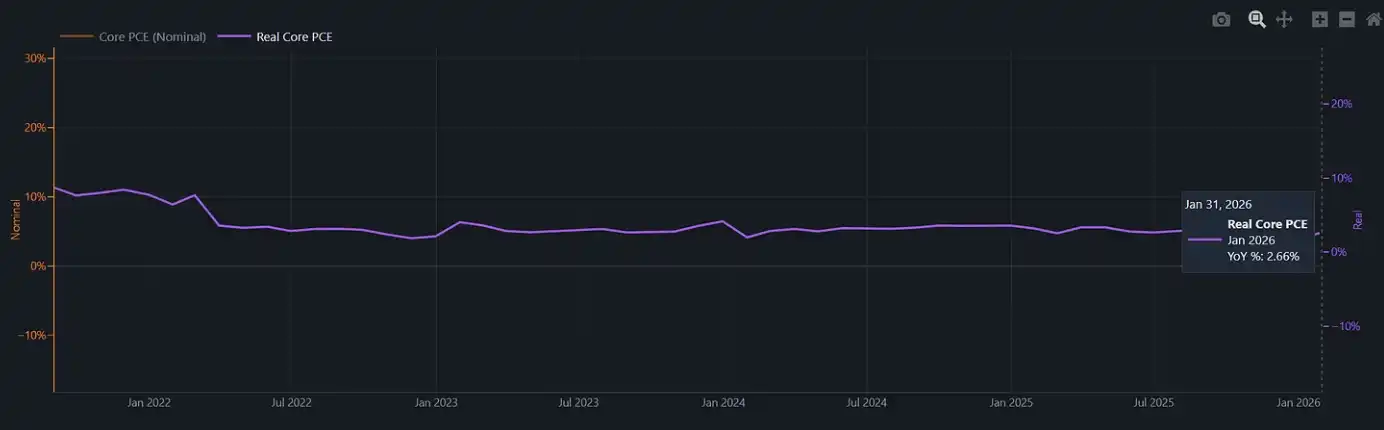

معدل نمو إنفاقنا الحقيقي الحالي على أساس سنوي يقارب 2% (بينما في الجولة السابقة من صدمة الطاقة في 2022 كان هذا الرقم قريبًا من 8%).

يوضح هذا الرسم الاستهلاك الحقيقي الأساسي بعد استبعاد أثر التضخم (Real Core PCE)

في عام 2022، كان الاحتياطي الفيدرالي يرفع الفائدة في بيئة اقتصادية ما زالت تمتلك زخمًا كافيًا وتستطيع تحمّل تشديد الشروط المالية. أما الآن، فقد اختفت وسيلة التخفيف تلك. وإذا ظهرت في هذا الوقت جولة جديدة من صدمة التضخم، مثلًا إذا ارتفع مؤشر أسعار الغذاء (CPI) عادةً في التاريخ بعد صدمات الطاقة خلال ثلاثة إلى ستة أشهر، فإن الاحتياطي الفيدرالي سيواجه بيئة سياسية شبه بلا «مسار خروج محترم»: مع وجود استهلاك حقيقي لا يزيد عن حوالي 2%، قد تؤدي مواصلة رفع الفائدة مباشرةً إلى سحق المستهلكين. أما اختيار عدم القيام بأي شيء والسماح للتضخم بأن يعلو مجددًا، فهو يعني ضمنيًا الاعتراف بأنه تم احتجازهم داخل «قوقعة» أو «سجن».

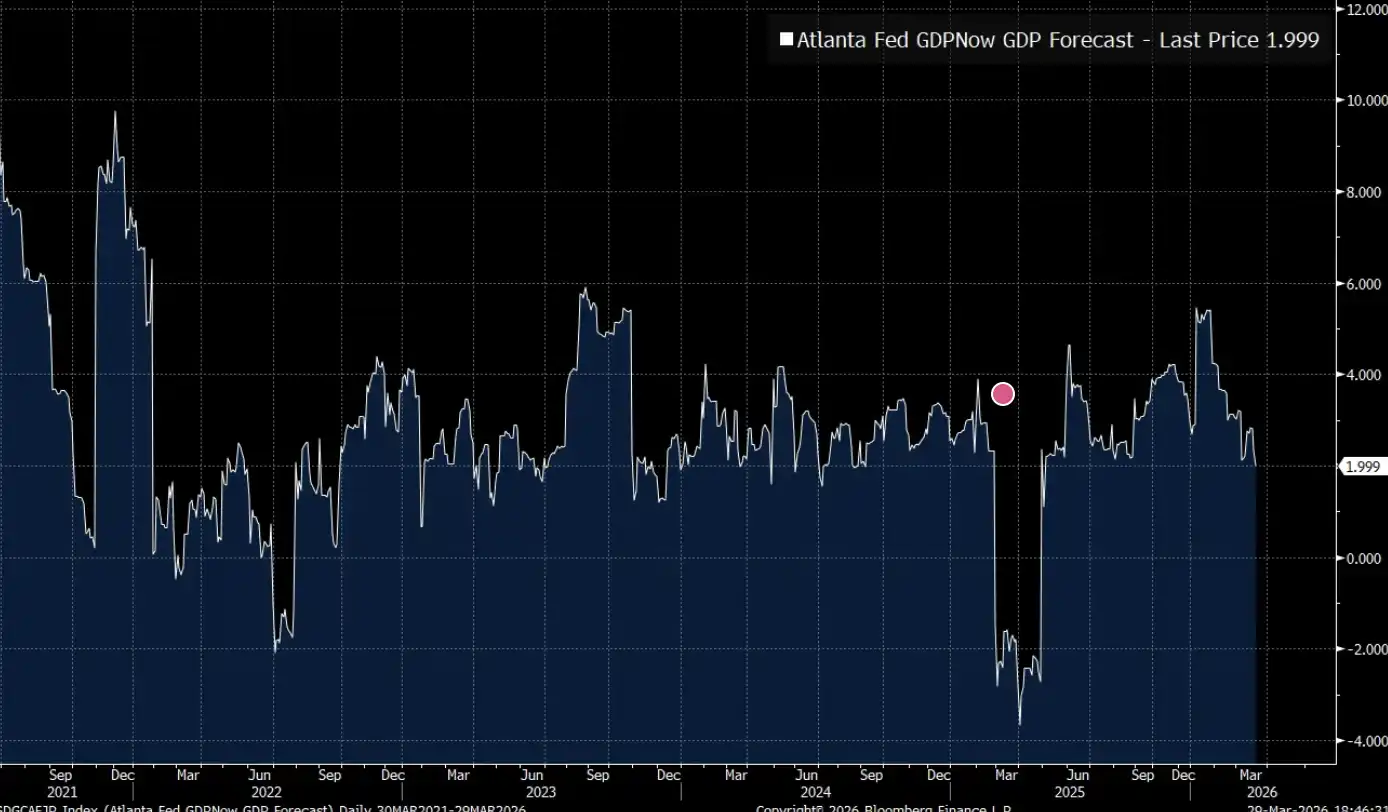

توقع GDPNow لدى بنك الاحتياطي الفيدرالي في أتلانتا قد انخفض للتو تحت 2%.

يُظهر GDPNow لدى بنك الاحتياطي الفيدرالي في أتلانتا (توقع الناتج المحلي الإجمالي اللحظي) أن الاقتصاد الأمريكي يعمل حاليًا ضمن نطاق «معدل نمو حدي» يبلغ حوالي 2%: لم يدخل بعد في ركود، لكن مساحة تحمّل أي صدمات إضافية أصبحت محدودة للغاية.

الجيوسياسة

هناك مسار تحليلي يكتفي بالتوقف عند أسعار السلع الأساسية نفسها: ارتفاع أسعار النفط، وارتفاع تكاليف المدخلات، وتقييد البنوك المركزية، وتباطؤ النمو. بالنسبة للعديد من محافظ الاستثمار، فإن هذا الإطار يكون كافيًا ليكتمل. لكن يلزم على الأقل الاعتراف بأن صدمة الطاقة لا تحدث في فراغ.

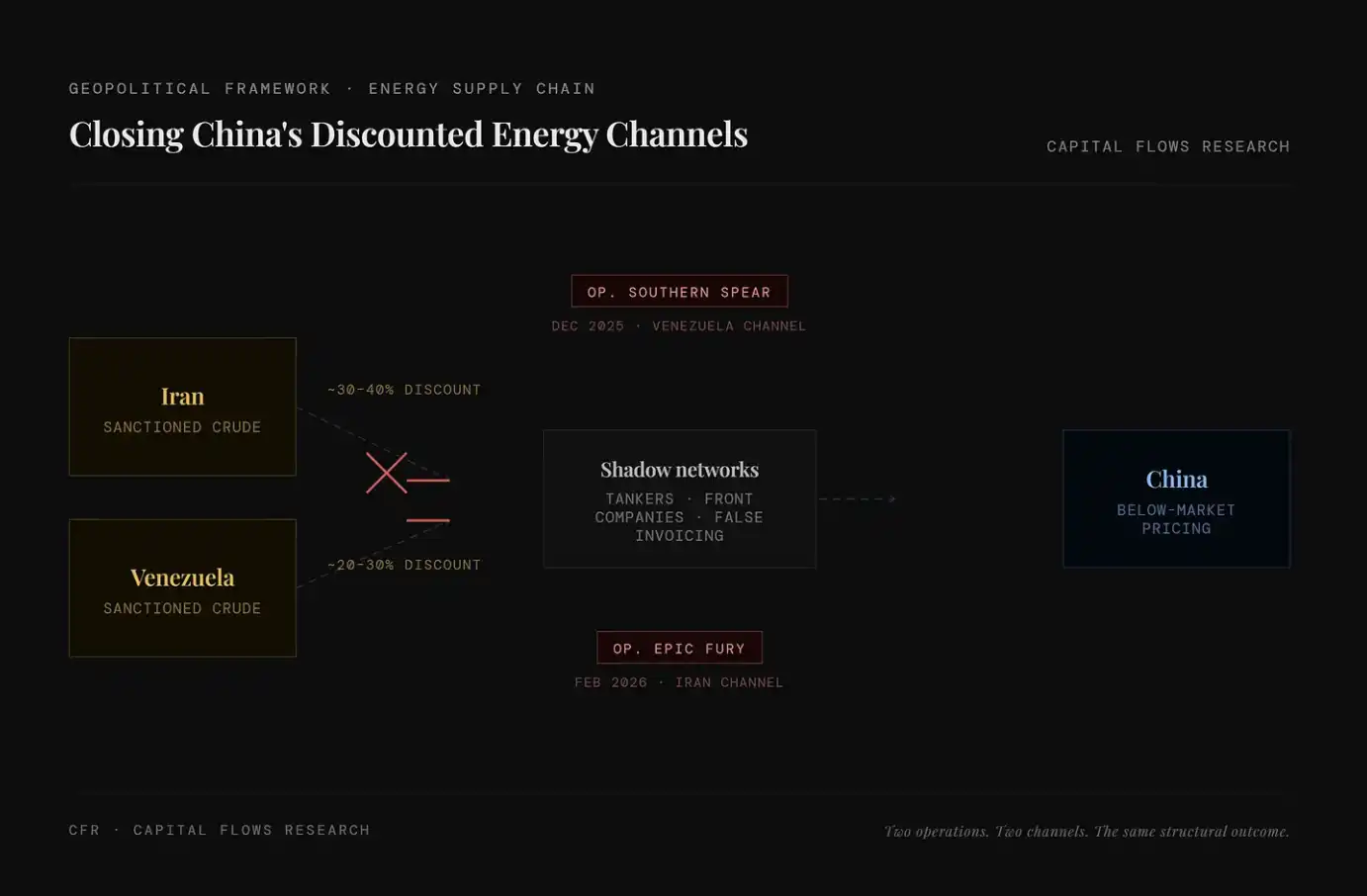

خلال العامين الماضيين، تقوم الولايات المتحدة على نحو منهجي بتضييق قنوات الحصول على الطاقة منخفضة السعر من الصين، بما في ذلك النفط الإيراني والنفط الفنزويلي؛ كانت هذه الموارد تتدفق في الأصل عبر «شبكة ظل» وبسعر أقل بكثير من سعر السوق. أما ما إذا كانت «Operation Epic Fury» تحمل اعتبارات استراتيجية من هذا النوع، أو أنها مجرد تسريع للاتجاه الذي كان قائمًا بالفعل، فهذا السؤال خارج نطاق قدرتي على الحكم. ما يمكنني ملاحظته هو البنية العامة التي يتم تشكيلها حول هذا المسار.

يبين الجزء الأيسر من الرسم مصدرين رئيسيين للطاقة مع خصومات: النفط الإيراني (حوالي خصم 30–40%) والنفط الفنزويلي (حوالي خصم 20–30%). وفي الوسط توجد «شبكة ظل» مكونة من ناقلات النفط والشركات الصورية والفواتير المزيفة، بهدف الالتفاف على العقوبات ونقل هذا النفط منخفض السعر إلى السوق. ويكمن التغير الرئيسي في أن هذا النظام يتم قطعه بشكل منهجي: إن «Op. Southern Spear» لعام 2025 تستهدف مسار فنزويلا، و«Op. Epic Fury» لعام 2026 تستهدف مسار إيران، ما يعني أن مسارين رئيسيين لتزويد الطاقة منخفضة السعر يتم إغلاقهما. والنتيجة هي إزالة تدريجية للعرض منخفض السعر، وبالتالي رفع القاع لتكاليف الطاقة العالمية.

ركزت التقارير حول جاريد كوشنر على طبقة «سرد أخلاقي»: من ناحية، يعمل ممثلًا رئيسيًا للتفاوض لدى ترامب في الشرق الأوسط، ومن ناحية أخرى يجمع 5 مليارات دولار من التمويل لصالح صندوق ثروة سيادية في الخليج — وهذه الأموال قادمة من الحكومة التي يتفاوض معها.

لكن بدلًا من المشكلة الأخلاقية، فأنا أكثر اهتمامًا بمنطق التشغيل الذي تعكسه هذه الممارسة. كوشنر ليس شخصًا يتصرف بتهور، وفريقه ليس من نوع يركّب الأمور على عجل. عندما تتحرك «طبقة المعاملة» بوتيرة عالية وكثافة خلال وقت قصير، غالبًا يعني ذلك أن هناك ترتيبًا بنيويًا واضحًا وراء الكواليس: هذه الحكومة ترى العمليات العسكرية والرافعة الاقتصادية وتدفقات رأس المال كأدوات مترابطة ضمن منظومة واحدة.

بعبارة أخرى، هذا ليس فعلًا عشوائيًا، بل سلسلة من الأعمال المصممة والمستمرة في الدفع بها إلى الأمام.

ملاحظة: صندوق الاستثمار الخاص الذي أسسه كوشنر Affinity Partners تأتي معظم تمويلاته من صناديق ثروة سيادية في الشرق الأوسط. وخلفيته عندما كان يعمل في البيت الأبيض في شؤون الشرق الأوسط تجعل سلوك تمويله يثير باستمرار جدلًا حول الحدود بين العلاقات السياسية وتدفقات رأس المال.

بالنسبة لمناقشة هذا المقال، فإن النقطة الأكثر أهمية هي أن صدمة أسعار النفط هذه ليست حدثًا استثنائيًا عابرًا «كحدث طقس»، بل لها من يدفعها، ولها أيضًا من يستفيد منها. وهذه النقطة ستؤثر مباشرةً على حكمك حول استمرارها وعلى كيفية استجابة السياسة.

الركود بوصفه هشاشة استراتيجية

إن الفهم التقليدي للركود هو فهم اقتصادي: انكماش الإنتاج، ارتفاع البطالة، تدخل البنك المركزي. لكن الإطار المستخدم هنا مختلف — فهو يضم بنية الحوافز الجيوسياسية جنبًا إلى جنب مع المنطق الاقتصادي.

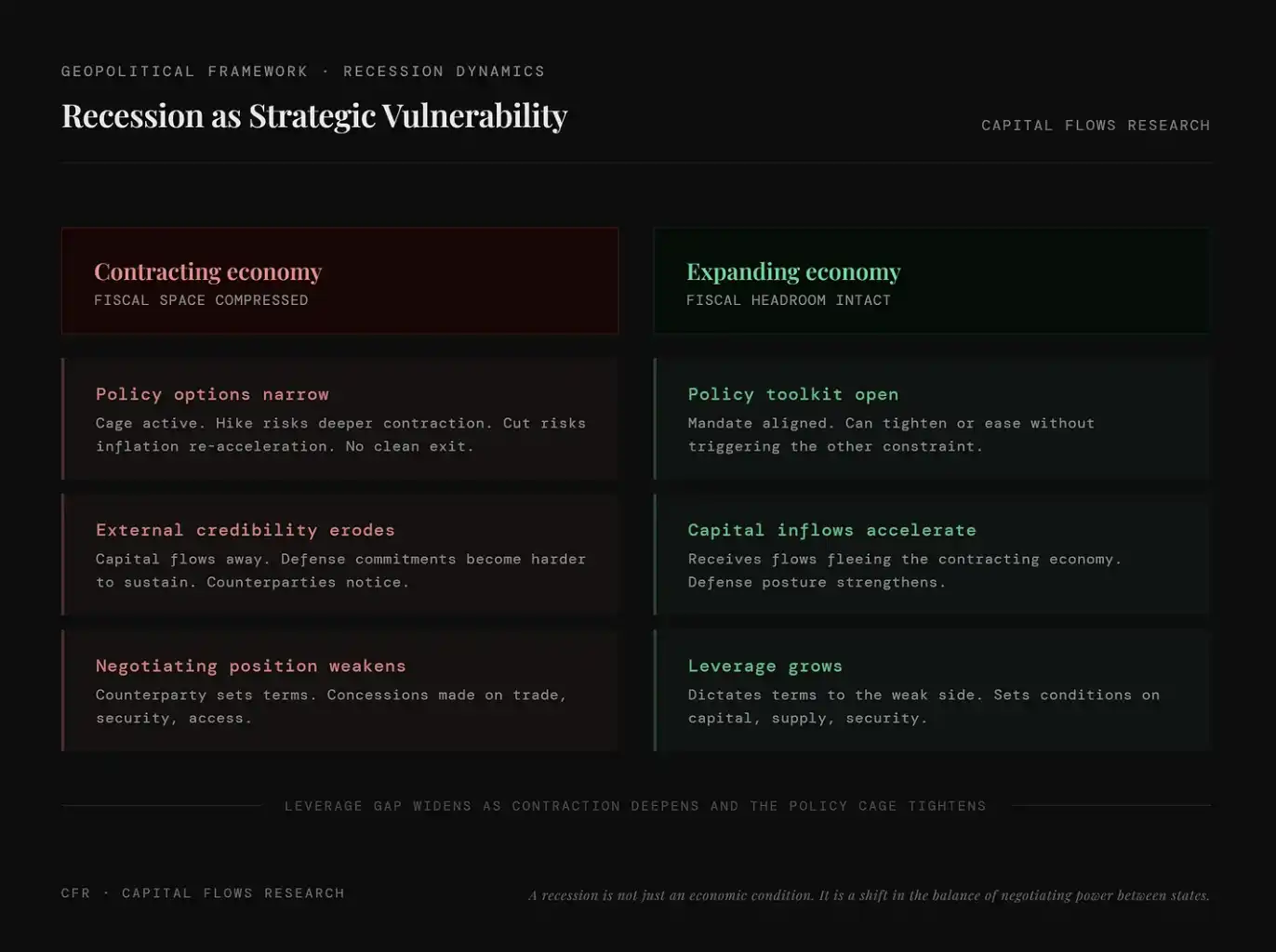

لا يُعد الركود مجرد حالة اقتصادية، بل هو إعادة توزيع لبنية قوة التفاوض بين الدول.

آليته ليست معقدة: بمجرد أن تدخل دولة ما في ركود، فإن حيزها المالي ورأسمالها السياسي وسمعتها الخارجية كلها تنكمش في الوقت نفسه. لا تستطيع الحكومة تعبئة موارد غير موجودة، ولا يستطيع البنك المركزي إعادة السياسة إلى وضعها الطبيعي دون تفاقم الانكماش. وبالنسبة لمنافسيها في مجالات مثل التجارة والأمن وأسواق رأس المال، فإنهم سيدركون ذلك وسيضعونه ضمن شروط التفاوض.

على النقيض من ذلك، فإن الدول التي تستطيع تجنب الركود أو حتى «تأجيل دخوله» تكون على الطرف الآخر من الميزان: فهي تستطيع السيطرة على القواعد وجذب رأس المال الخارج من الاقتصادات المنكمشة، كما تستطيع تراكم الرافعة الاستراتيجية التي كان ينبغي على الخصوم استهلاكها من أجل الحفاظ على تشغيل الأمور.

يقارن هذا الرسم الفروق في مواقع الدول ذات الاقتصادات المنكمشة والاقتصادات المتوسعة في المشهد الجيوسياسي: الأولى تواجه انكماشًا في الحيز المالي، وتقييدًا في خيارات السياسة، وتراجعًا في السمعة الخارجية وضعفًا في القدرة على التفاوض؛ بينما الثانية تمتلك أدوات سياسة أكثر وفرة، وتدفقات رأس مال مستمرة، وقوة تفاوض تزداد باستمرار. وبعبارة أخرى، لا يعني الركود مشكلة اقتصادية فحسب، بل يعني أن الدولة تقف في وضع أسوأ في المنافسة العالمية، بينما يتحول النمو نفسه إلى رافعة استراتيجية فعلية.

ليس هذا أي شيء جديد من ناحية الرؤية. إنه أقدم منطق في إدارة الدول. والميزة الخاصة في اللحظة الحالية هي أن هذه الآلية تعمل في بيئة استثنائية: البنوك المركزية للبلدان المستوردة الرئيسية، أصبحت مقيدة بما سبق أن وصفناه كـ «قوقعة».

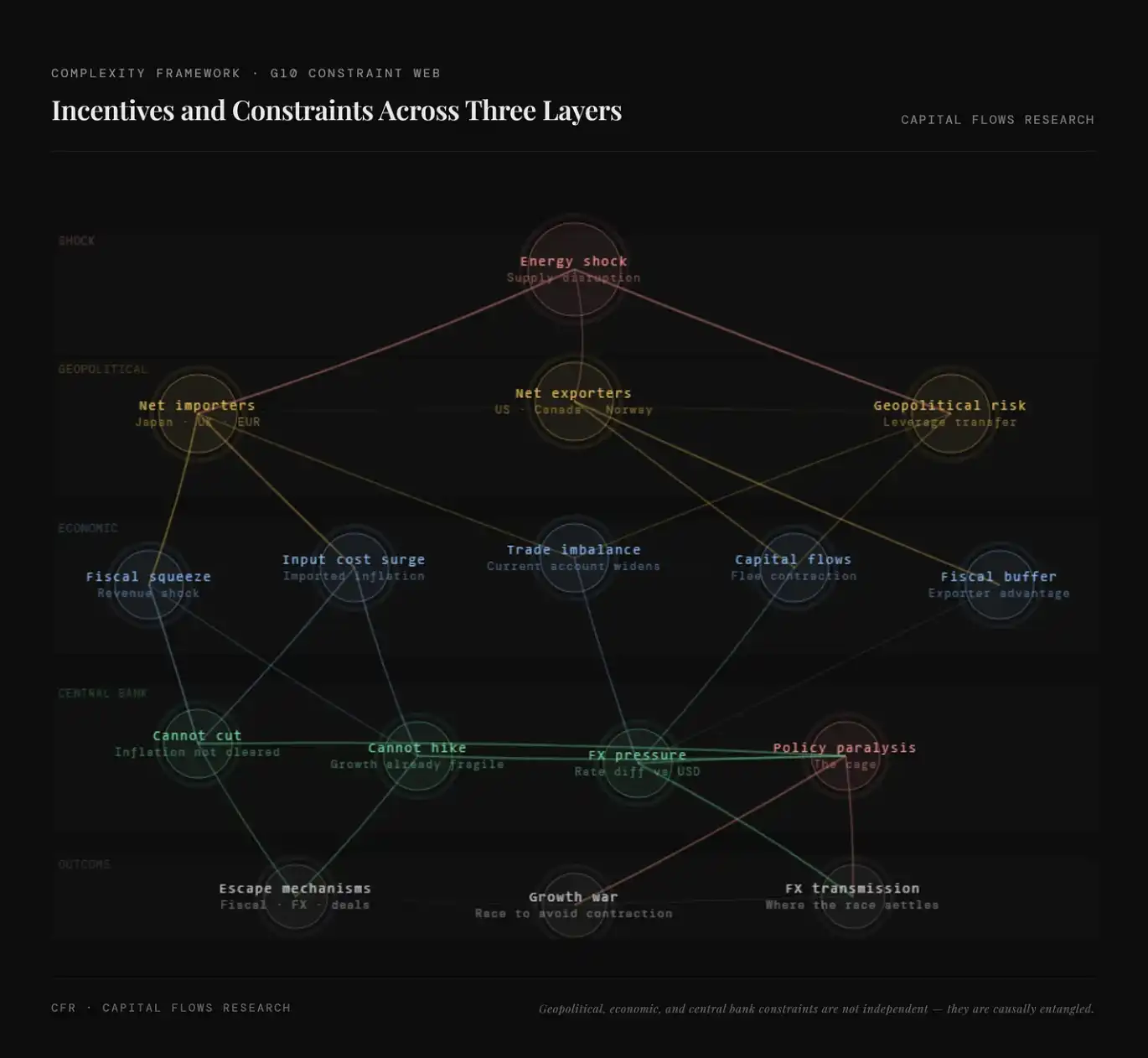

في مثل هذه البيئة، لا تُعد G10 كتلة متجانسة؛ بل يتم تفريقها بحسب بنية الطاقة. الولايات المتحدة وكندا والنرويج هي دول مُصدّرة صافية للنفط؛ فعندما ترتفع أسعار النفط يتوسع قطاعها الطاقي، وتختلف بنية التضخم التي يواجهها البنك المركزي اختلافًا كبيرًا عن غيرها من الدول. بالمقابل، اليابان وبريطانيا وألمانيا وفرنسا وإيطاليا ومعظم دول منطقة اليورو هي دول مستوردة صافية. كل مرة ترتفع فيها أسعار النفط، تنتقل مباشرة إلى تكاليف إنتاجها وصافي وضع ميزان تجارتها ومستوى تضخمها الإجمالي. وفي عالم يُستخدم فيه النفط كأداة جيوسياسية، فهي في جوهرها هي الطرف الذي «يقوم بالرهان على هبوط الطاقة».

تختلف نتيجة «القوقعة» بين هاتين الفئتين من الدول أيضًا بشكل حاد. فبالنسبة للدول المُصدّرة الصافية، حتى مع ضغوط ركود تضخمي على مستوى العالم، يمكنها الاعتماد على إيرادات الطاقة والوظائف المرتبطة بها لتشكيل هامش. أما بالنسبة للمستوردة الصافية، فهي تتحمل صدمات التضخم دون وجود تعويضات من الإيرادات. بنوكها المركزية لا تستطيع التيسير (لأن التضخم لم يختفِ بعد)، ولا تستطيع التشديد أكثر (لأن النمو أصبح هشًا بالفعل). ومن الناحية البنيوية، فإن شدة هذا القيد على الدول المستوردة الصافية للطاقة تفوق بكثير شدة القيد على واشنطن.

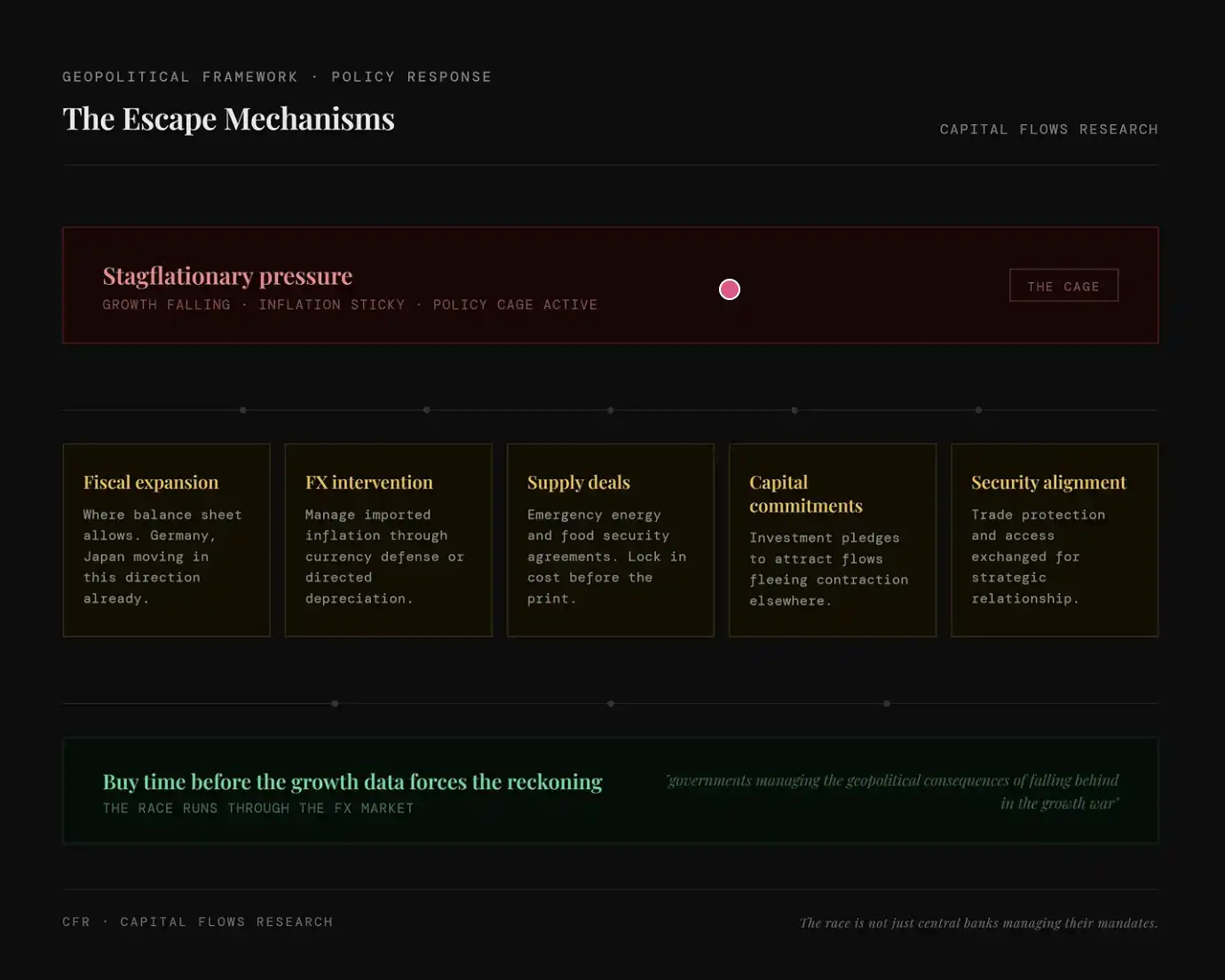

في بيئة «ركود تضخمي + قيود على السياسة»، لا تكون لدى الدول خطة يمكنها العمل دون حدود، لكنها تبحث عن مسارات بديلة «تلتف حول البنك المركزي». مثلًا: توسيع مالي مع الاعتماد على الميزانية العمومية للحكومة (مثل ألمانيا واليابان)؛ تدخل في سوق الصرف الأجنبي عبر التحوط بسعر الصرف لتعويض التضخم الوارد؛ تثبيت العرض عبر توقيع اتفاقيات طاقة/غذاء مسبقًا لتثبيت التكاليف؛ التزامات رأس مال عبر جذب تدفقات رأس مال باستثمارات تعوض انكماش الاقتصاد؛ ربط أمني عبر علاقات أمنية/سياسية مقابل الحصول على التجارة والموارد.

الجيوسياسة والاقتصاد وقيود البنك المركزي، وآليات الحوافز المتشابكة عبر ذلك كله

على مستوى الجيوسياسة، لا يكمن الأمر في المنافسة بين الاقتصادات المستوردة المختلفة، بل في علاقاتها مع القوى التي تستفيد من ضعفها. تصبح الدولة التي تدخل في ركود شريكًا تجاريًا «أكثر قابلية للتفاوض» وخصمًا أقل موثوقية فيما يتعلق بالتزامات الأمن، كما تصبح هدفًا أكثر قابلية لاستراتيجيات تأثير صبور وممتد على المدى الطويل — والصين تُظهر بشكل خاص استعدادها لاستخدام هذا النوع من الاستراتيجيات. فالصين لا تحتاج إلى «مهاجمة» اقتصاد ضعيف بشكل نشط؛ بل يكفيها الانتظار، وتوفير التمويل، وتثبيت علاقات الإمداد، والحصول تدريجيًا على تبعيات بنيوية خلال مرحلة مفاوضات الطرف الآخر عندما يتحول من القوة إلى الضعف. والركود هو الشرط الذي يجعل كل ذلك ممكنًا. لذلك، فإن تجنب الركود لا يُعد هدفًا اقتصاديًا فقط، بل هدفًا استراتيجيًا. الحكومات في كل معسكر من الدول المستوردة الصافية للطاقة تعرف ذلك في قرارة نفسها، وإن لم تكن بالضرورة ستعبّر عنه بهذه الطريقة.

على مستوى الاقتصاد، تتمثل الحوافز الأساسية في: كسب «وقت قدر الإمكان» قبل أن يزداد تدهور النمو ويُجبر السياسة على ردود فعل أكثر فوضوية. من خلال اتفاقيات الإمداد، يتم تثبيت التكاليف قبل نشر بيانات جولة التضخم التالية؛ ومن خلال الالتزامات الاستثمارية، يتم جذب رأس المال الذي قد يخرج بسبب توقعات انكماش الاقتصاد؛ ومن خلال ترتيبات التجارة، يتم استبدال آلية التسعير التي فقدت فعاليتها. لا تُعد هذه الأدوات حلولًا «نظيفة»، لكنها أفضل من سيناريو آخر — أن يُجبر المرء على الطاولة التفاوضية داخل الركود.

على مستوى البنك المركزي، تكون القيود الأكثر وضوحًا والأصعب في الحل. إن خفض الفائدة بشكل متسرع قبل أن ينحسر التضخم قد يؤدي إلى تثبيت التضخم أكثر. أما التوقف وعدم القيام بأي شيء مع استمرار ضعف النمو، فقد يؤدي إلى انهيار الطلب، ما يجعل تكلفة التيسير في الجولة التالية أعلى. وبالنسبة للدول المستوردة الصافية للطاقة، تكون الأمور أعقد: فإن مسار تضخمها يعتمد إلى حد ما على قرارات الاحتياطي الفيدرالي، وليس بالكامل على السياسات المحلية. مع تغير فروقات الفائدة، يتقلب سعر عملتها المحلية مقابل الدولار، ويتكيف التضخم الوارد تبعًا لذلك؛ وبهذا، فإن مدى ارتخاء هذا «القيد على السياسة أو تشدده» يعتمد جزئيًا على اختيارات واشنطن، وليس على فرانكفورت أو طوكيو أو لندن.

يقدم هذا الرسم بشكل منهجي علاقات الانتقال متعددة المستويات التي تسببها صدمة الطاقة: يبدأ من اضطراب العرض، ثم ينتقل عبر الجيوسياسة (تفريق الدول المستوردة الصافية عن المُصدّرة، والتحول في الرافعة)، ثم عبر المتغيرات الاقتصادية (ارتفاع التكاليف، الضغط على المالية العامة، اختلال ميزان التجارة، وتدفق رأس المال) وصولًا إلى قيود السياسة على مستوى البنك المركزي (لا يمكن خفض الفائدة ولا يمكن التشديد بسهولة)، ليتطور في النهاية إلى شلل في السياسة و«سباق على النمو». تتمثل الرسالة الأساسية في أن الصدمة الحالية ليست مجرد مشكلة تضخم واحدة، بل عملية إعادة تسعير شاملة تتشابك فيها الطاقة ورأس المال والسلطة.

من خلال إطار التحليل أعلاه، يمكن رؤية بيئة واضحة: إن دالة رد فعل البنك المركزي التقليدية لم تعد تعمل، والحكومات تحل محل السياسة النقدية بأدوات مالية ودبلوماسية. كما أن تدفقات رأس المال الناتجة لم تعد تُحدد فقط بواسطة فروقات الفائدة، بل تتحدد أكثر بما إذا كانت بعض الاقتصادات نجحت في التخلص من القيود أو ما إذا كانت لا تزال محاصرة داخلها. يظهر هذا التمييز — «من داخل القيد ومن وجد مخرجًا» — أولًا في أسواق الصرف الأجنبي. فأسواق الصرف تقوم في جوهرها بتسعير فجوة: المسافة بين «إلى أين يجب أن تصل السياسة» و«إلى أين يُسمح لها فعليًا أن تصل». وعندما تتسع هذه الفجوة في الوقت نفسه بين عدة اقتصادات مستوردة رئيسية، فإن تخصيص رأس المال عبر الحدود لم يعد مشكلة ثانوية، بل صار المشكلة الأساسية.

ربط كل الخيوط معًا

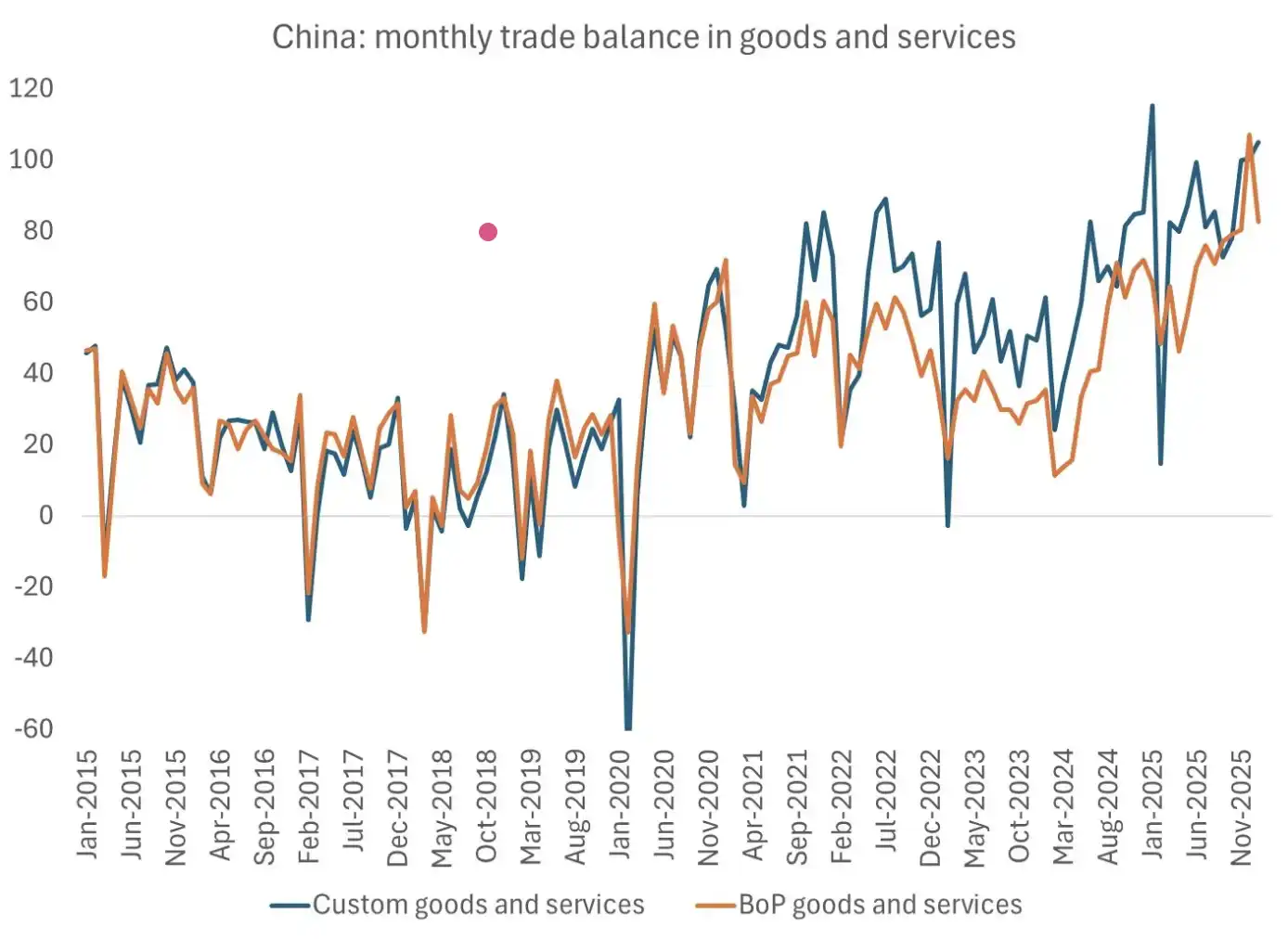

السؤال الحقيقي الذي يستحق التفكير ليس ما إذا كان الركود سيحدث، بل ما إذا كانت حكومات البنوك المركزية في الاقتصادات المستوردة الرئيسية ستسمح بحدوث الركود. عندما فتحَت صدمة الطلب من حجم مماثل النافذة آخر مرة، اغتنمت الصين الفرصة. كان ركود 2020 هو نقطة التحول المحورية التي رسخت الصين كمحرّك مهيمن لتصدير السلع عالميًا. لم تتحقق هذه المكانة عبر وسائل قسرية، بل لأن الدول الأخرى كانت منشغلة بالتعامل مع الأزمة، بينما نفذت الصين استراتيجية واضحة.

يوضح هذا الرسم أن فائض التجارة للصين استمر في التوسع خلال السنوات الماضية، ووصل مؤخرًا إلى مستويات مرتفعة. وهذا يشير إلى أنه خلال دورات الصدمات في السنوات الماضية، لم تُضعف الصين بل بالعكس عززت مكانتها كمحرك عالمي للتصدير عبر استمرار توسع فائض التجارة. مصدر الرسم: Brad Setser

حاليًا، تعرف البنوك المركزية لدى الدول الواقعة داخل «قيد السياسة» هذه الحقائق التاريخية جيدًا. لذلك، فإن السؤال الأكثر جدوى ليس ما إذا كانت سترفع الفائدة تحت صدمة العرض وتغامر بإثارة الركود، بل ما إذا كانت — دون أن تقول ذلك صراحةً — ستُرخِي بيئة السيولة، وتسمح بارتفاع أسعار الأصول المالية، وتسمح بتوسع التقييمات، وذلك لتجنب دفع التكاليف السياسية والاستراتيجية الناتجة عن انكماش الاقتصاد.

ويمكن اعتبار هذا الرسم لتقييمات حقوق الملكية تفسيرًا لهذا الاختيار. وبنوع من المعنى، ربما يكون السوق قد بدأ بالفعل بتسعير هذا الجواب.

ملاحظة: يقارن هذا الرسم التغيرات في نسبة السعر إلى المبيعات (P/S) للأسواق الرئيسية للأسهم في الولايات المتحدة وأوروبا واليابان وبريطانيا. ويبين أنه في ظل ضعف النمو، يتحرك التقييم الإجمالي لسوق الأسهم العالمية صعودًا، وقد اقتربت بعض الأسواق من نطاقات تاريخية أو تجاوزتها. وتعني دلالته أن ارتفاع أسعار الأسهم الحالي مدفوع أكثر بالسيولة وتوقعات السياسة، وليس بتحسن الأرباح؛ ما يعكس أن السوق يقوم بتسعير توجه سياسي «لتجنب الركود والتسامح مع ارتفاع أسعار الأصول».

أعتقد أنه بمجرد أن يتشكل إجماع في السوق، سيدرك المعلقون الماكرو في الإعلام أنهم «يرون الأشجار ولا يرون الغابة»، وسيشهد السوق إعادة تسعير شديدة: تبدأ أولًا في أسواق الصرف الأجنبي وأسواق الفائدة، ثم تنتشر إلى مطاردة أكثر عدوانية للذهب والفضة. وعندها، ستكون «سلبية» البنوك المركزية ذات وزن أكبر بكثير من أي تصريح قد يصدر عنها في المؤتمرات الصحفية.

في رأيي، نحن ندخل بالفعل المرحلة الأخيرة من «الختام» في المعركة بين الاقتصاد والجيوسياسة.

غدًا، الجزء الثاني. الصرف الأجنبي والفائدة هما الأداة الأساسية لتسعير القيود والحوافز المذكورة أعلاه. فالفوائض والخصومات الضمنية في هذه الأسواق تُعد الإشارة الأكثر مباشرة حول أي اقتصادات يعتقد المستثمرون العالميون أنها «خرجت من القيد» وأيها ما زالت محاصرة داخله. في الخطوة التالية، سننطلق من هنا.

[رابط النص الأصلي]

انقر لمعرفة المزيد عن BlockBeats في التوظيف

مرحبًا بالانضمام إلى المجتمع الرسمي لـ BlockBeats:

مجموعة Telegram للاشتراك: https://t.me/theblockbeats

مجموعة Telegram للتواصل: https://t.me/BlockBeats_App

حساب Twitter الرسمي: https://twitter.com/BlockBeatsAsia