القسم 0: التمهيديات

عندما يسمع الناس عن الرهان، غالبًا ما تكون هناك وسيلتان للتفكير:

- طريقة لتأمين شبكة مركزية، أو

- فرصة عائد من خلال الموافقة على قفل رأس المال وظروف الخسارة المحتملة.

بينما تتشابك هاتان الوجهتان بشكل وثيق، كانت هناك مناقشات أقل حول كيفية التفكير في (2) عندما ينظر المرء إلى عالم إعادة الرهان وإعادة الرهان السائل — يهدف هذا المنصب إلى تعزيز هذه الفجوة.

يسمح Staking لحاملي الرمز المميز بكسب فائدة على رؤوس أموالهم من خلال المساهمة في أمان blockchain. في مقابل تأمين رأس مالهم وأداء واجباتهم (بما في ذلك التحقق من صحة الكتل أو اقتراح الكتل أو إنشاء البراهين) ، يتم تعويض المخزنين برموز جديدة. وبهذه الطريقة ، فإن Staking هو سند دائم المدة. يضفي المخزنون قيمته الاقتصادية على البروتوكول مقابل الفائدة والقدرة على استعادة رأس ماله عند إيقاف مشاركته. بالإضافة إلى حبس رؤوس أموالهم ، فإن المخزنين مسؤولون أيضا عن احترام البروتوكول. يفقدون رأس مالهم إذا ارتكبوا انتهاكا مخفضا يعزى [0]. قد يقوم المخزنون بتشغيل المدققين ولكن عادة ما يتم تفويضهم إلى مشغل عقدة تابع لجهة خارجية. يتناسب هذا التفويض أيضا بشكل جيد مع تشبيه السندات. يقوم المخزن المفوض بإقراض الرموز المميزة الخاصة به إلى مشغل العقدة ، الذي يدفع الفائدة ويحتفظ بالربح الإضافي.

إعادة الرهان

يوسع إعادة الرهن هذه النموذج ليتيح لأصحاب الرموز استخدام رأس المال الخاص بهم لتوفير الأمان الاقتصادي لعدة بروتوكولات. مصطلح Eigenlayer 8، يطلق على كل بروتوكول من هذه البروتوكولات خدمة تم التحقق من صحتها بنشاط (abbr. AVS). من خلال القيام بذلك ، يكسب رأس المال مكافآت إضافية تتجاوز عائد الرهان الأساسي بينما يخضع أيضا لشروط خفض إضافية. كما هو الحال مع التخزين المنتظم ، قد يختار مالكو رأس المال تشغيل خدماتهم ، لكن التفويض هو النتيجة المحتملة لمعظم الرموز في النظام ؛ يقوم Restaker المفوض بإقراض الرموز المميزة الخاصة به إلى مشغل العقدة ، الذي يشارك في البروتوكولات لكسب المزيد من المكافآت المدفوعة كفائدة. يوفر Restaking تعميما نظيفا للتخزين ولكنه يضيف تعقيدا وطبقات إلى آليات البروتوكول. بالإضافة إلى ذلك ، قد تنمو إعادة الاستعادة لتشكل خطرا على البروتوكول الأساسي الأساسي من خلال ضم جزء كبير من الحصة. أعرب فيتاليك عن هذا القلق في وقت مبكر ، وكتب "لا تحميل توافق إيثيريوم" 19

الرهان السائل وإعادة الرهان

الرهان السائل الرموز(LSTs) تمثل تمديداً للرهان المفوض من خلال إصدار الرموز لتمثيل حصة المراهن في رأس المال في البركة. تمثل هذه الرموز جزءًا من رأس المال والرسوم التي تم توليدها من قبل مشغل العقد، مما يسمح باستخدام الأصول داخل ديفي عن طريق توفير سيولة للمندوبين (بتكلفة). أصبحت الرموز السائلة للرهان شائعة أولاً كطريقة لتحقيق السيولة أو الرهان على مواقف سلسلة البيانات المقفلة التي كانتغير قابل للسحبقبل الدمج.

بنفس الطريقة،الراحة السائلة تعيد الرموز 8(LRTs) تجذب اهتماما كبيرا. بينما تمثل LSTs سلة من مواقع الرهان L1، فإن سلة من المواقع المعادة تحتكر LRTs. تشبه LRTs نمو LSTs قبل الدمج، وتقدم وسيلة لتوفير سيولة و/أو رافعة مالية للمستخدمين الذين يقومون بإعادة الرهان داخل Eigenlayer قبل إطلاق AVSs مثل EigenDA. بينما يبدو هذا التمييز بريئاً، إلا أنه يحتوي على العديد من الدقات التي تجعل من LRTs فئة أصول مختلفة بمعنى. نحن نوضح جدول زمني موجز للأحداث خلال الأربع سنوات الماضية لتوضيح النمو الشديد لـ LRTs خلال الشهرين الماضيين.

السياق التاريخي

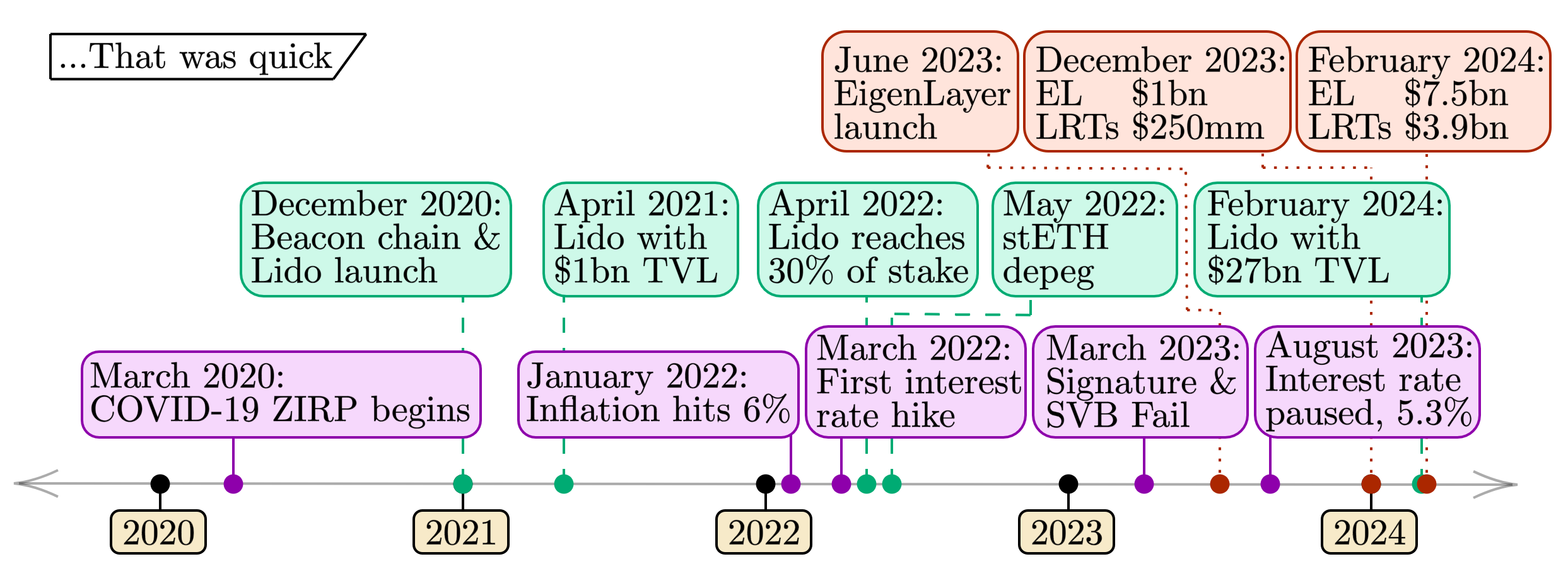

تقدم الشكل أدناه جدول زمني حديث للأحداث الرئيسية في الأسواق التقليدية والتحصيص وإعادة التحصيص. توضح هذه الأحداث التشابهات في اعتماد الأصول، مما يسلط الضوء على المخاطر المتزامنة زمنيًا بين هذه الأسواق.

diagram-202402262486×906 435 KB

- الأحداث الاقتصادية الكبرى (الصف السفلي، الأرجواني). تمثل الأربع سنوات السابقة ظروفا اقتصادية شديدة. ابتداءً من الولايات المتحدة سياسة أسعار الفائدة الصفرية (ZIRP) 2بدءًا تقريبًا منذ أربع سنوات تقريبًا في بداية عام 2020 عندما اجتاح جائحة COVID-19 العالم، رأينا تضخمًا كبيرًا في أسعار المستهلكين بداية من عام 2022. أدت زيادات أسعار الفائدة الناتجة إلى ضغط كبير على قطاع البنوك، مما أسفر عن فشل مصرفي كارثي خلال عام 2023. مع تراجع التضخم تدريجيًا وتوقف زيادات أسعار الفائدة، يبدو أن الحالة الاقتصادية الكلية قد استقرت (على الأقل مؤقتًا).

- فعاليات الرهان (الصف الأوسط، الأخضر). الأربع سنوات الأخيرة تحتوي على الدورة الكاملة لرهان Ethereum. مع إطلاق سلسلة البيانات في نهاية عام 2020، بدأ ETH المرهون تتراكم في طبقة الاتفاق. ليدو، الذي تم إطلاقه مع سلسلة البيانات، تراكم بسرعة مليار دولار في القيمة الإجمالية للتلفزيون. بحلول منتصف عام 2022، اكتسب ليدو حصة بنسبة 30٪ من الرهان على Ethereum. في نفس الوقت تقريبا، أدت فشل المؤسسات التجارية الكبيرة للعملات المشفرة في مايو 2022 إلى أزمة stETH الأولى عندما انخفض سعرها مقارنة بـ ETHانحرفت بشكل كبير 1من بار (1 stETH/ETH). تسبب تصفية العديد من المواقف الرافعة الكبيرة التي تشمل stETH في الأسواق مثل Aave في هز الأسواق. حاليا، يواصل الـ 27 مليار دولار من قيمة القرض الإجمالية في ليدو تمثيل أكثر من 30% من ETH المرهون.

- أحداث الاستعادة (الصف العلوي، أحمر). تاريخ الاستعادة أقصر بكثير من الفئتين الأخريين. مع إطلاق EigenLayer في يونيو من عام 2023 ، أدى الحد الأقصى لحصة البروتوكول إلى حدوث معلم TVL بقيمة 1 مليار دولار بحلول نهاية عام 2023. منذ ذلك الحين ، نمت TVL في كل من EigenLayer و LRTs بترتيب من حيث الحجم في الشهرين الأولين من عام 2024 ؛ يتطور المشهد بوتيرة غير مسبوقة.

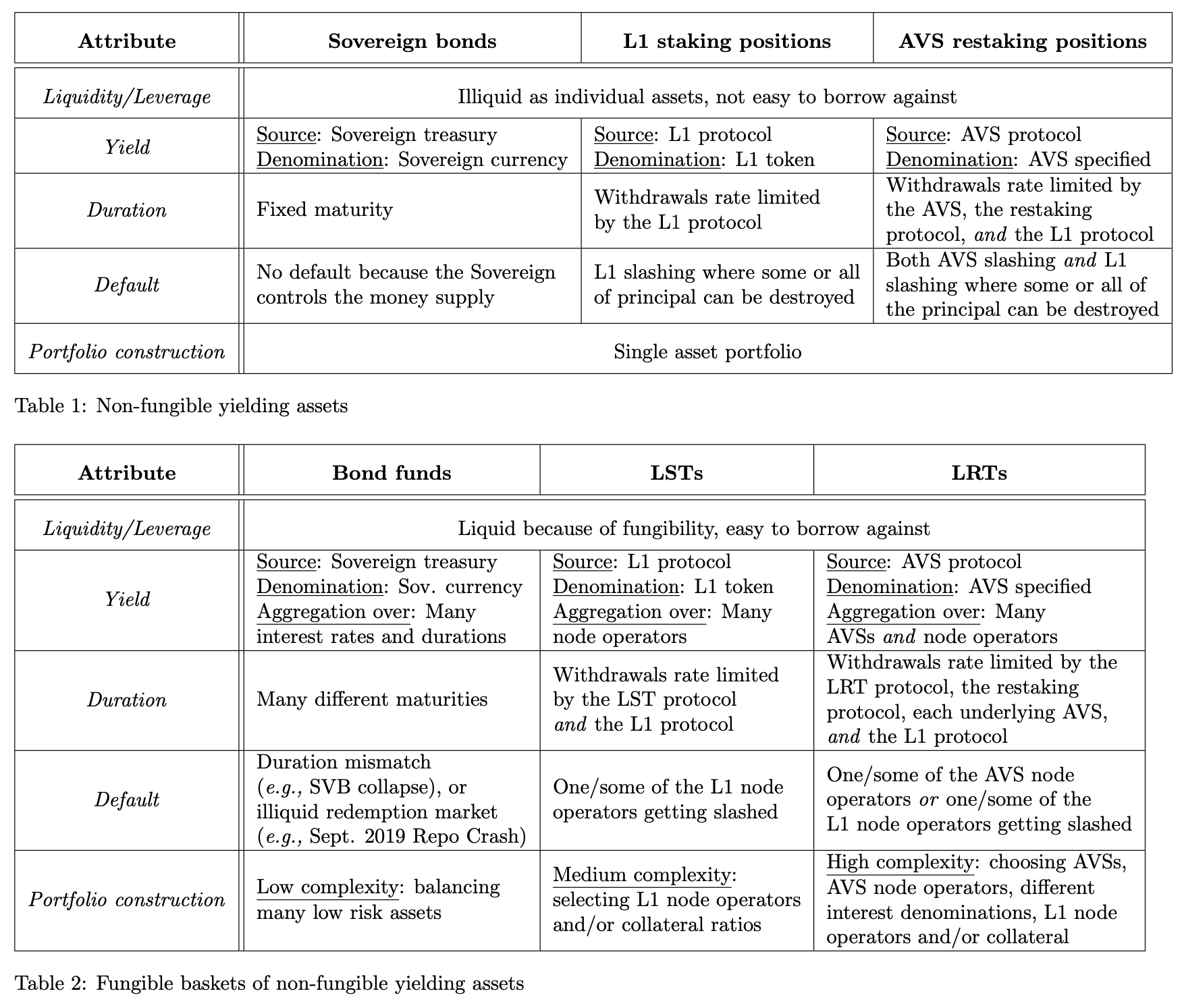

دراسة الحالة: الأدوات المدعومة بالأصول

نقدم دراسة حالة مدعومة بالأصول لمساعدة في توضيح العلاقات بين هذه الأدوات، من خلال تقسيمها إلى جداولين ودمج المفاهيم أعلاه جنبًا إلى جنب مع نظرائها التقليديين في المالية.

- الأصول غير القابلة للتجزئة التي تعطي عوائد:

- سندات ذات سيادة

- مواقف الرهان L1

- مواقع إعادة تثبيت AVS

- سلات قابلة للتبادل من الأصول التي تعود العائدات عليها غير القابلة للتبادل:

لكل من الأصول الستة، نتنقل واحدا تلو الآخر من خلال خمسة سمات:

- السيولة / الرافعة المالية

- العائد

- المدة

- الافتراضي

- بناء محفظة الاستثمار

تتبع الأقسام التالية الترقيم أعلاه، مع تحديد كل سمة في بداية كل قسم.

ملحوظة سريعة: ملاحظات حول الآلات التقليدية

نلاحظ الشبه والاختلافات بين الأدوات المالية التقليدية (السندات السيادية وصناديق السندات). يمكن للشخص أن يعتبر سندًا سياديًا غير قابل للتبادل لأن دولة ما تبيع كل سند لكيان (شخص، شركة، أو سيادة أخرى). إذا كان المشتري 'يحتفظ حتى الاستحقاق' (على سبيل المثال، على غرار بنك وادي السيليكون، الذي نوقش في القسم 4)، فإن موقفه يمكن بيعه فقط في صفقة ند لصفقة. في سياق الحصة، يكون هذا ما يعادل بائع حصة L1 بيع مفاتيحه الخاصة لشخص آخر - نفس 'مستوى' عدم التبادلية كسند. نلاحظ أيضًا وجود سندات سيادية صريحة لا تسمح بالبيع العام على الإطلاق (سندات التوفير الأمريكية الموجودة بوضوح غير قابل للتحويل.

الأفراد الذين يمتلكون صناديق سوق النقد 2ويشكل الرأسمال المودع في الحسابات الجارية جزءًا كبيرًا من السندات السيادية. يمكن للشخص أن يفكر في هذا على أنه مماثل لتفويض الأموال إلى مشغل صندوق أو بنك تجاري مقابل دفعات فائدة ناقصة رسوم (تشبه إلى حد كبير دور مشغلي العقدة لـ LST). يميل هذه الأموال إلى الاحتفاظ بالعديد من مواقع السندات ذات الأجال المختلفة، مثل LST مع العديد من مواقع L1 المحتفوظ بها من خلال مجموعة من مشغلي العقدة. كما سنناقش لاحقًا، يمكن أن تختلف القواعد المتعلقة بإنشاء أو استرداد الأسهم في مثل هذه الأموال (انظر هنا 3على سبيل المثال). نحن نعتبر أي صندوق من هذا القبيل صندوق سندات، لأنه يشترك في ميزات مواقف LST [1].

تنويه تحريري - ما يلي هو تجربة فكرية أو تجربة فكرية وإطار قيم (نأمل) قيم لفهم الخصائص المختلفة لـ LRTs في سياق الأصول التي يعرفها القارئ بشكل أفضل. هذه القائمة ليست شاملة، ولا كل تشبيه مثالي؛ وجدنا فقط أنه مفيد كعدسة للتفكير في المنظار المعقد أكثر من أي وقت مضى. نحن نلاحظ أن لدى LRTs المختلفة شروط سحب أو استرداد مختلفة و / أو استراتيجيات تخصيص AVS، التي يمكن أن تغير بشكل معنوي المخاطر الكامنة في حيازة هذه الأصول.

القسم 1: السيولة والرافعة المالية

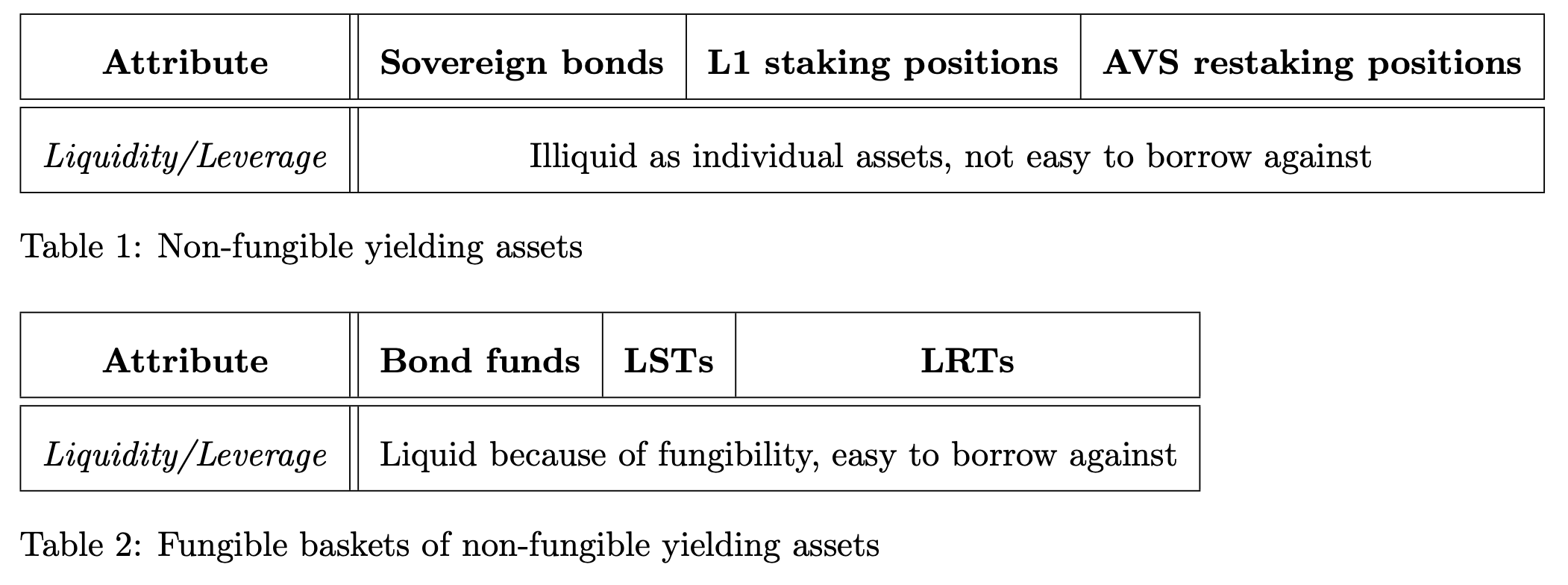

نبدأ رحلتنا مع فئة السيولة والرافعة المالية، وهي الأبسط عند مقارنة هذه الأصول. نجمع بين هاتين الفكرتين معًا لأنهما يتشابكان بشكل جيد؛ فالأصول الأكثر سيولة أسهل في الاقتراض ضدها وبالتالي توفر فرص رافعة مالية أفضل. لنكون أكثر دقة، نحدد هذه المصطلحات صراحة (هذه مجرد تعريفات كما نستخدمها - لا نهدف إلى الاعتماد عليها):

السيولة: سيولة الأصل هي مقياس لتكلفة الصفقة (بالنسبة المئوية) التي يتطلبها التخلص من X وحدة مقابل نوميرير. كلما زادت سيولة الأصل، كلما انخفضت تكلفة الصفقة للتخلص من مجموعة من الأحجام من X.

الرافعة المالية: الرافعة المالية تشير إلى القدرة على الاقتراض ضد الأصول لإعادة الاستثمار. سواء من خلال الإقراض المباشر (مثل الإقراض على السلسلة المشفرة) أو الأشكال الاصطناعية (مثل العقود الآجلة المستمرة)، يزيد المستخدم المرفوع مخاطر فقدان استثماره الأولي إذا خالف شروط القرض الافتراضية (على سبيل المثال ، بسبب فقدان قيمة الضمان أو الهامش). من ناحية أخرى، يزيد المستخدم من عائداته بالرافعة المالية إذا ارتفع سعر الأصول بشكل كبير.

upload_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

جدول 1 الأصول

- سندات السيادة - كما هو موضح أعلاه، فإن سندات السيادة غير قابلة للتبادل إذا تمت إلى استحقاقها وبالتالي ليست سائلة جدًا. على سبيل المثال، يحمل سند خزانة الولايات المتحدة مدة استحقاق محددة وسعر فائدة مرتبط به؛ وليس من السهل اقتراض كل سند معين.

- مواقع الرهان L1 - مواقع الرهان L1 ليست قابلة للتبادل وبالتالي ليست سائلة للغاية. مفتاح تشفيري (أو مجموعة من المفاتيح) يتحكم في حصة المحقق ويوثق رسائلهم إلى البروتوكول؛ لا يُعتبر كل موقع رهان محدد سهلاً للاقتراض ضده.

- مواقع إعادة وضع AVS - مواقع إعادة وضع AVS غير قابلة للتبادل وبالتالي غير سائلة للغاية. مفتاح تشفيري (أو مجموعة من المفاتيح) يتحكم في EigenPod (أو ماشابه) الذي يعين AVSs المسؤولية عن الرهان.

الجدول 2 الأصول

- صناديق السندات - صناديق السندات سيولة عالية. هذه السيولة وقابلية التبادل مقارنة بالسندات الفردية يجعلها مرشحة جيدة للاقتراض ضدها. الكثير من المليارات من الدولاراتسوق اتفاق إعادة الشراء الليلييعتمد على الرافعة المالية في المركبات المجمعة التي تحتوي على السندات.

- LSTs - النقاط القابلة للتبادل L1 هي مواقف الرهن L1. يعتبر السوق النقاط الكبيرة LST على أنها تحمل مخاطر أقل (من خلال الحفاظ على تحقيق ربطها بالأصول الأساسية من خلال عملية العقدة الناجحة والغير قابلة للتقليب)، مما يجعل النقاط LST مرشحة جيدة لإعارة العملات المشفرة.

- LRTs - LRTs aim to be fungible AVS restaked positions. LRTs maintain their peg to the underlying asset through successful restaked node operation. LRTs may be future candidates for crypto-lending; due to their infancy, LRTs are yet to establish sustainable liquidity (either on-chain or off-chain).

النقاط الرئيسية:

- تمثل أصول الجدول 1 الأصول الفردية غير السائلة التي يتم تعيينها إلى نظيراتها السائلة القابلة للاستبدال في الجدول 2.

- الأصول في الجدول 1 لديها سيولة أقل وأقل قابلية كضمان مقارنة بالأصول ذات السيولة الأعلى في الجدول 2.

القسم 2: العائد

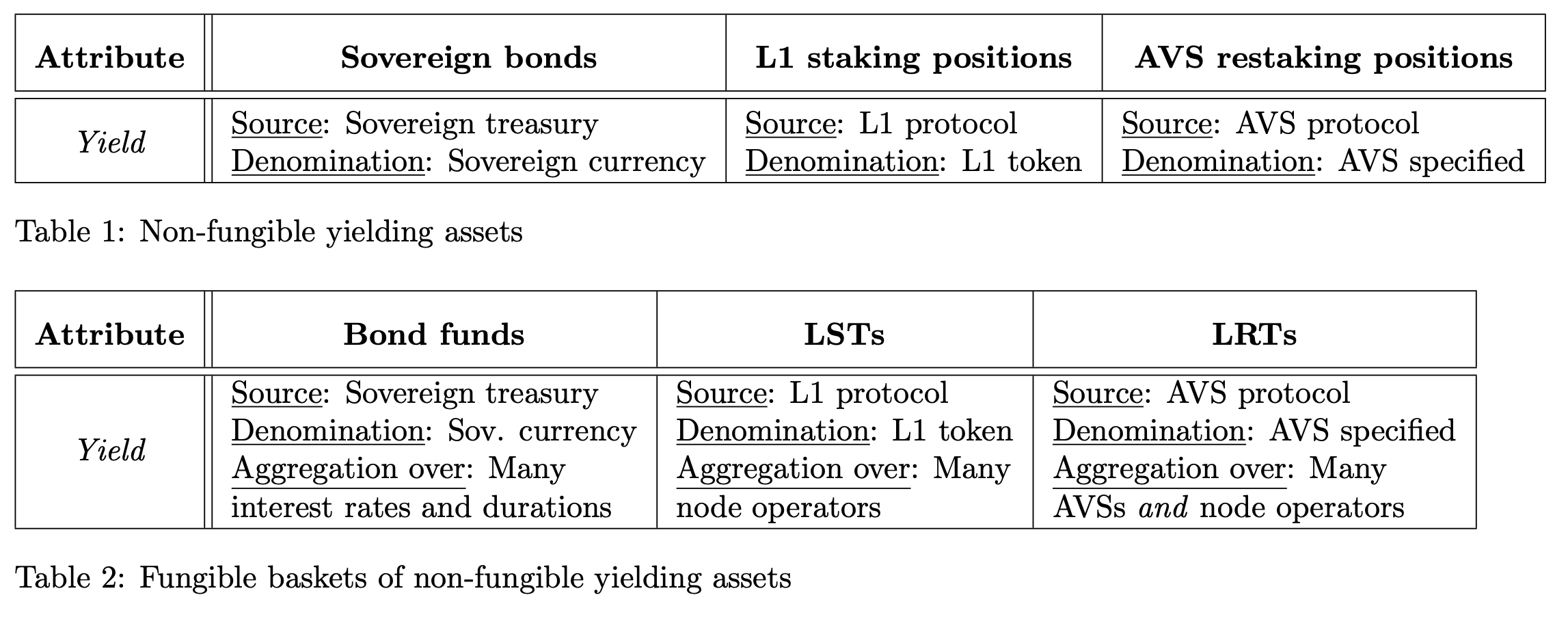

السمة الثانية التي ننظر إليها هي العائد.

العائد: الفائدة المكتسبة على استثمار.

بالنسبة لأصول الغير قابلة للتبادل (الجدول 1)، نحن نحلل كل من المصدر، مُولِّي الفائدة، والعُملة، وحدة الحساب للفائدة. بالنسبة لأصول القابلة للتبادل (الجدول 2)، نحن ندرس أيضًا التجميع، كيف يتم دمج عوائد العديد من الأدوات الفردية.

upload_9401f6c48943e6d125ab2ed847429f942294×902 204 KB

الجدول 1 الأصول

- السندات السيادية - تتمتع السندات السيادية بأسعار فائدة محددة تعتمد على ظروف السوق. وتعمل العملة السيادية على تحديد هذا الفائدة.

- مواقع الرهان L1 - تكسب مواقع الرهان L1 معدل فائدة محدد بروتوكول عن طريق المشاركة في آلية التوافق. يحدد الرمز L1 هذه الفائدة.

- مواقع إعادة تثبيت AVS - تكسب مواقع إعادة تثبيت AVS سعر فائدة محدد من قبل AVS عن طريق المشاركة في بروتوكول إعادة التثبيت. يمكن أن يُسمى هذا الفائدة بالرموز المميزة L1 أو رمز آخر.

جدول 2 الأصول

- صناديق السندات - تعود عوائد صناديق السندات من تجميع العديد من السندات الفردية.

- LSTs - LSTs تستمد عائدًا من تجميع بين العديد من مشغلي العقدة L1 المختلفين.

- LRTs - تستمد LRTs عائدا مجمعا من العديد من AVSs ومشغلي العقد. يرجى ملاحظة أن العديد من الرموز المختلفة قد تعين العائد.

النقاط الرئيسية:

- الأصول في الجدول 2 تتراكم عوائد من نفس المصادر مثل الأصول المقابلة في الجدول 1.

- الجدول 2 الأصول تجمع كل عائد عبر العديد من المصادر المختلفة، وهذا هو مصدر التبادلية.

- تختلف LRTs عن LSTs في أنها تجمع عبر AVSs ومشغلي العقد. السعر الفائدة والعائد الذي يكون أساسًا لـ LRTs يعتمد على AVS.

القسم 3: المدة

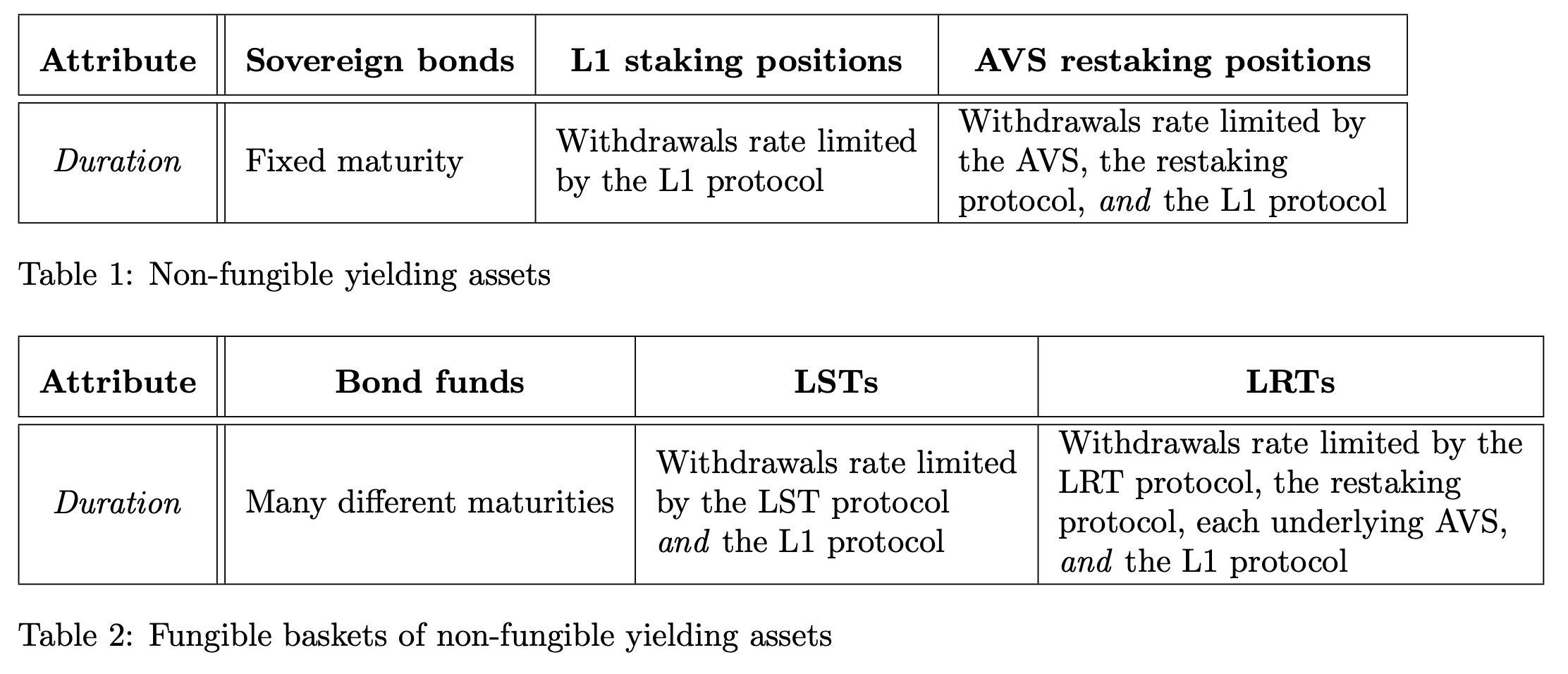

السمة الثالثة التي ننظر إليها هي المدة.

المدة: كمية الوقت التي يستمر فيها الاستثمار. نحدد أيضًا أنها المدة التي يستغرقها سحب رأس المال الأساسي دون بيع الأصل في السوق المفتوحة.

تحميل_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 KB

جدول 1 الأصول

- سندات الحكومة - لدى سندات الحكومة تاريخ استحقاق ثابت.

- مواقع الرهان L1 - مواقع الرهان L1 تخضع لمعدل السحب المحدد من قبل بروتوكول L1. بالنسبة لEthereum، انظر خروج طابور 2على سبيل المثال.

- مواقع إعادة تسوية AVS - سحب موقع إعادة تسوية AVS يخضع للحد الأقصى لتحديد معدل AVS نفسه، بروتوكول L1، وبروتوكول إعادة التسوية.

الجدول 2 الأصول

- صناديق السندات - تحتوي صناديق السندات على محافظ من السندات ذات العديد من الاستحقاقات المختلفة، ولكن شراء وبيع صندوق السندات نفسه يكون فوريًا. عمومًا، هناك آلية إنشاء واسترداد، مماثلة لتلك المستخدمة لـصناديق المؤشرات المتداولة, الذي يستخدمه العملة لشراء سلة من السندات التي تلبي بعض المعايير (على سبيل المثال، صندوق سندات بعائد 5٪ عن طريق السماح للعملة بتقديم السندات بين 4 و 6 سنوات) لإنشاء/طباعة حصة واحدة من صندوق السندات. نحن نلاحظ أن هذه الشروط يمكن أن تختلف استنادًا إلى السلة المقدمة (على سبيل المثال، إذا قدمت سلة من السندات ذات الاستحقاق لمدة 4 سنوات فقط، فإنك تنشئ فقط 80٪ من الحصص التي ستحصل عليها إذا قدمت سلة من السندات ذات الاستحقاق لمدة 5 سنوات).

- LSTs - مشابهة لصناديق السندات، حيث تمثل LSTs الأصول التي تتم تحكيم أسعارها من خلال عملية إنشاء واسترداد. تحتوي LSTs على عملية إنشاء حيث يقدم المستخدمون وحدة واحدة من ETH ويتلقون عددًا ثابتًا من وحدات LST (عادةً واحدة إذا كانت تحمل مكافأة - انظر هذا المادة 5 للتمييز بين تحمل المكافآت وإعادة تأسيس LSTs). عملية الاسترداد لها مدد متعددة:

- فوري - قد يتم بيع LSTs بخصم طفيف (تكلفة الوقت) على السوق المفتوح بسبب قابليتها للتبادل.

- تأخير - يمكن استرداد LSTs مقابل الرمز الأساسي. تكون هذه الاستردادات محدودة من قبل LST، الذي قد يحتفظ بمجموعة من الأصول القابلة للاسترداد للوصول الفوري، وبواسطة البروتوكول الأساسي.

- LRTs - تحتوي LRTs أيضا على عملية إنشاء حيث يقدم المستخدم وحدة من ETH لسك رقم ثابت من رمز LRT. مرة أخرى ، عملية الاسترداد لها مدد مختلفة (على غرار LSTs).

- فوري - قد يتم بيع LRTs بتخفيض طفيف في السوق بسبب قابليتها للتبادل.

- مؤجلة - يمكن استبدال LRTs بالرمز الأساسي. تقتصر هذه الاستردادات على معدل محدد من قبل LRT، الذي قد يحتفظ بمجموعة من الأصول القابلة للاسترداد للاستردادات الفورية، من خلال حدود معدلات AVS لكل، والتي قد تكون متغيرة، ومن خلال البروتوكولات الأساسية (بروتوكول إعادة الرهن و L1).

لاحظ أن "العرقية المعاد رهنتها للأثير" (حيث يتحكم الشخص الذي أعاد الرهن أيضًا في موقف الرهن L1) و "العرقية المعاد رهنها السائلة للأثير" (حيث يستخدم الشخص الذي أعاد الرهن LST) قد تكون لها حدود معدل مختلفة عن البروتوكول الذي أعاد فيه الرهن أيضًا. في حالة EigenLayer، يتكبد كل إلغاء ترهين تكلفةفترة الضمان لمدة 7 أيام 3بالإضافة إلى حدود سعر AVS وEthereum. بالنسبة للـ ETH المعاد رهنه، قد يكون السحب من الموقف المعاد رهنه فقط وليس من برتوكول L1. بإختصار، مدد هذه الأدوات تعتمد بشكل حاسم على التفاصيل.

النقاط الرئيسية:

- لكل من الجدول 2 أصول لحظية (لها تكلفة محددة من السوق) أو فترات زمنية طويلة (محددة من قبل الأصل الأساسي)؛ أما الأصول في الجدول 1 فلكل منها فترة زمنية واحدة طويلة.

- قد تحتفظ LSTs و LRTs بالسيولة على اليد للتحصيل اللحظي داخل البروتوكول، ولكن بمجرد أن يكون تلك البركة فارغة، يتم تقييد السحب بواسطة البروتوكولات الأساسية. هناك تضحية بين العائد والمدة؛ المزيد من الرموز في بركة التحصيل اللحظي يعني وجود أقل من الرموز التي تكسب فائدة في البروتوكول الأساسي.

- تختلف LRTs عن LSTs لأن عمليات السحب تعتمد على تفاصيل AVS وبروتوكول إعادة الاستعادة بالإضافة إلى بروتوكول L1.

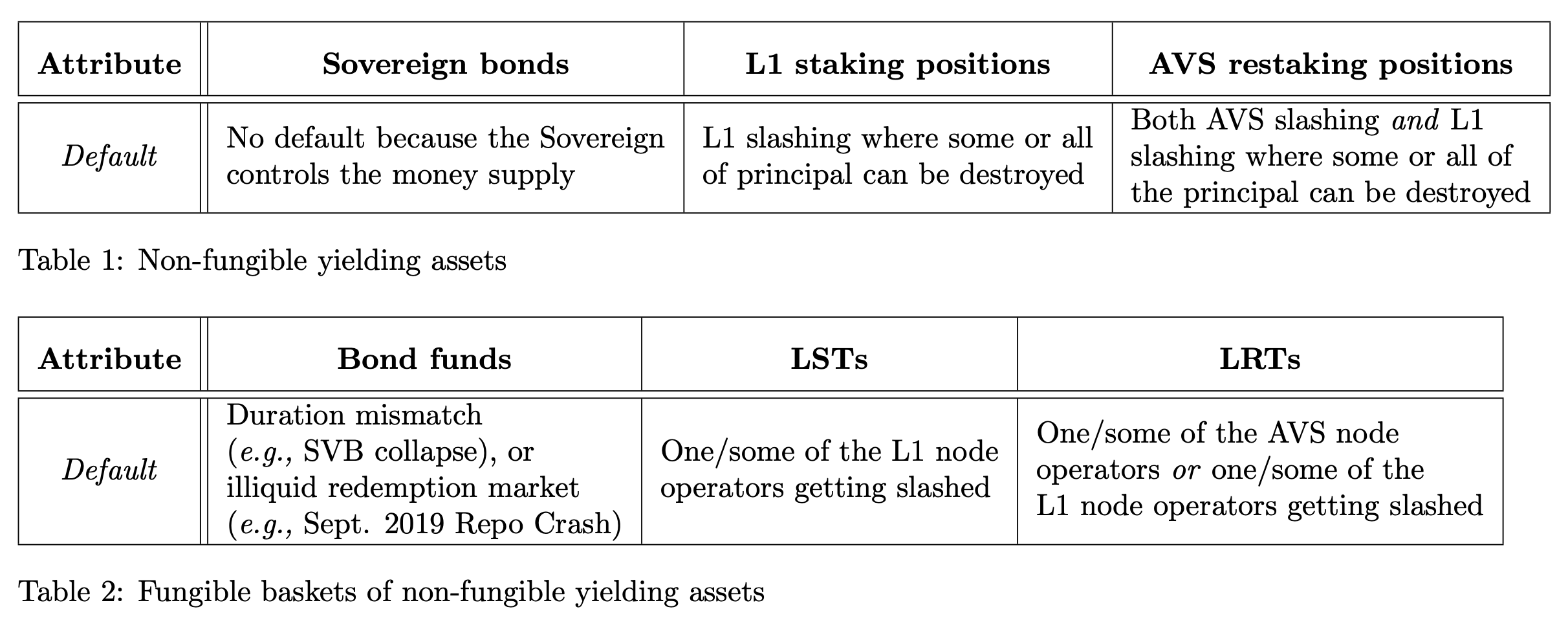

القسم 4: الافتراضي

السمة الرابعة التي ننظر إليها هي الظروف الافتراضية.

الافتراضي: الحدث الذي يكون فيه الاستثمار الرئيسي غير مُعاد إلى المقرض عند الطلب. لدى TradeFi و DeFi إجراءات افتراضية مختلفة، لذلك نستخدم المصطلح على نحو غير رسمي للإشارة إلى حالة تجاوزت فيها التزامات الأداة الأصول الأساسية.

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

Assets جدول 1

- السندات السيادية - السندات السيادية غير قابلة للتخلف لأن السيادي يتحكم في إمداد النقود وبالتالي يمكنه سدادها بشكل تعسفي. ومع ذلك، نلاحظ أن السندات السيادية التي تعتمد على عملة لا يتحكم فيها الجهة المصدرة يمكن أن تتخلف، مثل الأرجنتين تخلف عن سداد السندات المقومة بالدولار 1.

- مواقع الرهان L1 - مواقع الرهان L1 مسؤولة عن شروط التقطيع المحددة بواسطة البروتوكول. اعتمادًا على الخطورة، يتم تدمير بعض رؤوس الأموال الرئيسية.

- مواقع استعادة AVS - مواقع استعادة AVS مسؤولة عن كل من شروط خفض AVS و L1. اعتمادا على الشدة ، يتم تدمير بعض الرئيسي.

جدول 2 الأصول

- صناديق السندات - على عكس الأنظمة الاقتصادية الرقمية، حيث يمكن تتبع حوادث الخفض والافتراض مباشرة، فإن صناديق السندات غالبًا ما تحتوي على شروط افتراض غير مباشرة. أحد أمثلة الافتراض غير المباشر لصندوق السندات هو انهيار بنك وادي السيليكون في مارس 2023. يمكن للمرء أن ينظر إلى الميزانية العمومية ل SVB كصندوق سندات - يقوم المستخدمون بإيداع النقود في البنك لكسب العائد بينما يستخدم البنك ودائعهم لشراء سندات ذات آجال استحقاق مختلفة ، مما يعطي بعض العوائد من تلك السندات للمودعين. اشترى SVB محافظ من السندات طويلة الأجل (على سبيل المثال ، آجال استحقاق 15/30 سنة) المحتفظ بها حتى تاريخ الاستحقاق في عامي 2020 و 2021 بأسعار فائدة منخفضة للغاية. ومع ذلك ، عندما رفع الاحتياطي الفيدرالي الأمريكي أسعار الفائدة بشكل حاد في عام 2022 ، كان على SVB دفع عوائد أعلى للبقاء في المنافسة مع سعر السوق السائد. أجبرت SVB على الاقتراض مقابل محفظتها ، وفقدت قيمتها بسرعة لأنها كانت تحتوي على مكونات ذات عائد منخفض ، لدفع هذه العوائد ، وأصبحت في النهاية معسرة. هذا مثال على حدث افتراضي لعدم تطابق المدة لصندوق السندات. نلاحظ أن هذا النوع من التخلف عن السداد يؤثر على العديد من الأوراق المالية المدعومة بالأصول (بما في ذلك LSTs ، كما هو موضح في هذه الورقة 3أخيرًا، الاستردادات التي لم يتم معالجتها، ربما بسبب عدم قدرة سوق الإقراض على تسليم بشكل صحيح (مثلفشل سوق اتفاقية إعادة الشراء في سبتمبر 2019) يمكن أيضًا أن يؤدي إلى الافتراضي.

- LSTs - قد يؤدي قطع أحد/بعض مشغلي العقد المكونة إلى تسبب افتراضي على LST المشروط بحجم القطع. يمكن أن يتداول LST بتخفيض كبير إذا كان هناك سيناريو "اندفاع للخروج". قد يحتوي بروتوكول LST على آلية "تجميد السحب" (على سبيل المثال ، Lido وضع المخبأ 4).

- LRTs – واحد / بعض مشغلي العقد الجزئية يتم تقطيعهم على AVS أو على L1 يمكن أن يتسبب في عجز على LRT اعتمادًا على حجم التقطيع. يمكن أن تتداول LRT بخصومات كبيرة إذا كان هناك سيناريو "اندفاع نحو الخروج". تصميمات سحب LRT لا تزال قيد التطور.

نقاط رئيسية:

- تحتوي أصول الجدول 1 على جهة معاملة واحدة قادرة على تسبب الافتراض؛ أما أصول الجدول 2 فتحتوي على انتشار خطر الافتراض بين العديد من الأطراف المعاملة.

- تعتمد LSTs و LRTs على مشغلي العقدة المختلفين لعدم تقليص الرهان. يمكن أن يؤدي حدوث حدث قطع الرهان في كلتا الحالتين إلى حدوث "سباق نحو الخروج" حيث تخرج جميع الرموز الرئيسية من AVS وبروتوكول L1.

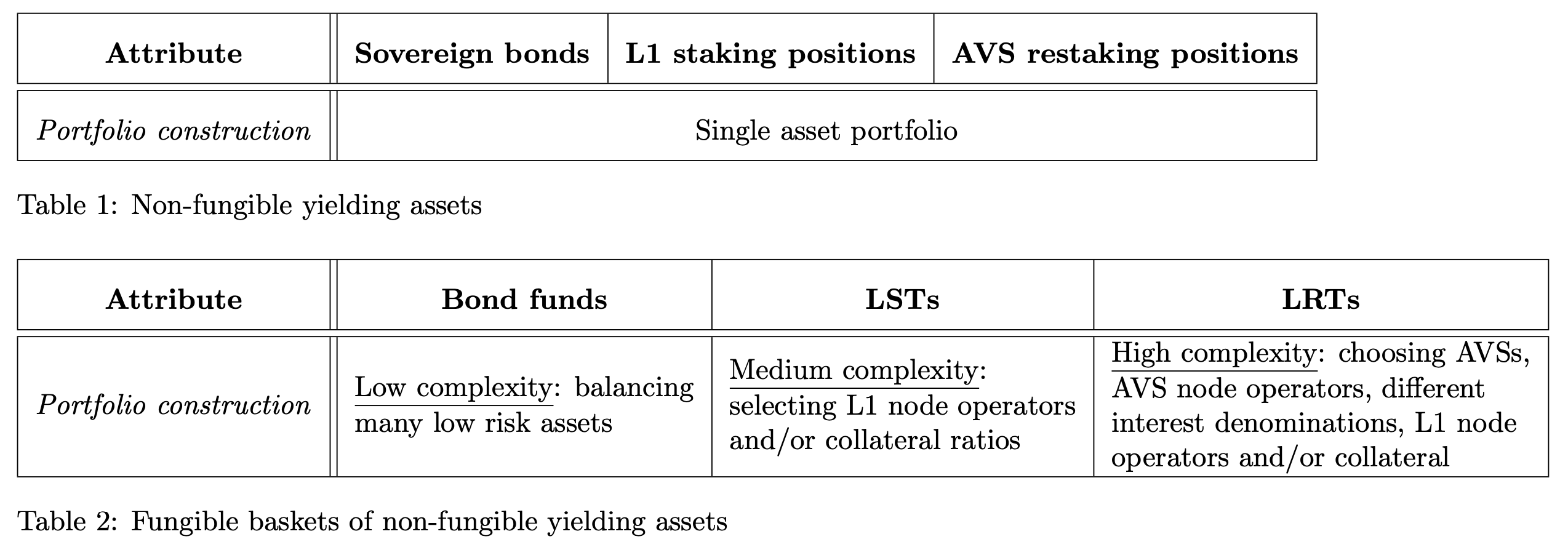

القسم 5: بناء المحفظة

السمة الخامسة والأخيرة التي ننظر إليها هي بناء المحفظة.

بناء المحفظة: عملية اختيار الأصول التي تتأسس عليها منتج سلة.

يرجى ملاحظة أن الأصول الغير قابلة للتبادل (الجدول 1) لا تتطلب بناء محفظة؛ هذه السمة تنطبق فقط على بناء أصول سلة التبادل (الجدول 2).

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

جدول 1 الأصول

- السندات السيادية، مواقع الرهان L1، مواقع إعادة الرهان AVS - لا توجد بنية للمحفظة.

الجدول 2 الأصول

- صناديق السندات - تصف صناديق السندات (بما في ذلك صناديق السوق النقدية) معايير الاختيار لإنشاء حصة في الصندوق. تتضمن هذه المعايير الاختيارية (ولكن لا تقتصر على):

- الوقت حتى الانتهاء (على سبيل المثال، سيحتفظ فقط بالسندات التي تنتهي خلال 1 إلى 5 سنوات)

- جودة السند (على سبيل المثال، تصنيف AAA من وكالة التصنيف)

- جودة العائد (على سبيل المثال، الحدود المفروضة على تقلبات دفعات الفائدة، مثل تجنب الائتمان الخاص والدفعات المتغيرة) \

عملية الإنشاء والاسترداد لهذه الصناديق تعمل بشكل فعال كوسيلة للحفاظ على محفظة معينة تلبي معايير الاختيار أو القيود للصندوق. يختار مدير الصندوق محفظة ومجموعة من القيود. إذا اختار مدير الصندوق، مثل SVB، مجموعة ضعيفة من القيود على المحفظة (على سبيل المثال، محفظة تستغرق وقتًا طويلاً للوصول إلى الاستحقاق)، فقد يتعرض الصندوق للخطر.

- LSTs - الرأسين التصميم الرئيسيين هما اختيار مشغل العقدة وسند مشغل العقدة. استخدام ليدو وروكيتبول لتسليط الضوء على الفارق في التصميم:

- تحتاج بناء محفظة LRT إلى إدارة العديد من AVSs، مشغلي العقد، ورسم خرائطهم إلى AVSs، ومعدلات العائد المختلفة/التباينات/الفئات، وملامح المخاطر المختلفة. من المحتمل أن تفوق هذه التعقيدات مساحة تصميم بناء LST.

نقاط رئيسية:

- تتطلب أصول الجدول 2 بناء محفظة، مما ينجم عنه مخاطر وتعقيدًا من خلال السعي إلى السيولة والقابلية للتبادل.

- LSTs have a relatively small design surface for constructing who the node operators are and how they are collateralized.

- لدى LRTs المزيد بشكل كبير من قرارات التصميم حول إدارة AVS لضمان تبادلية الرمز.

القسم 6: سحبه معًا

الجمع بين كل صف قمنا بتكراره أعلاه، دعونا نبني جدول الأصول الكامل + السمات الخاص بنا!

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

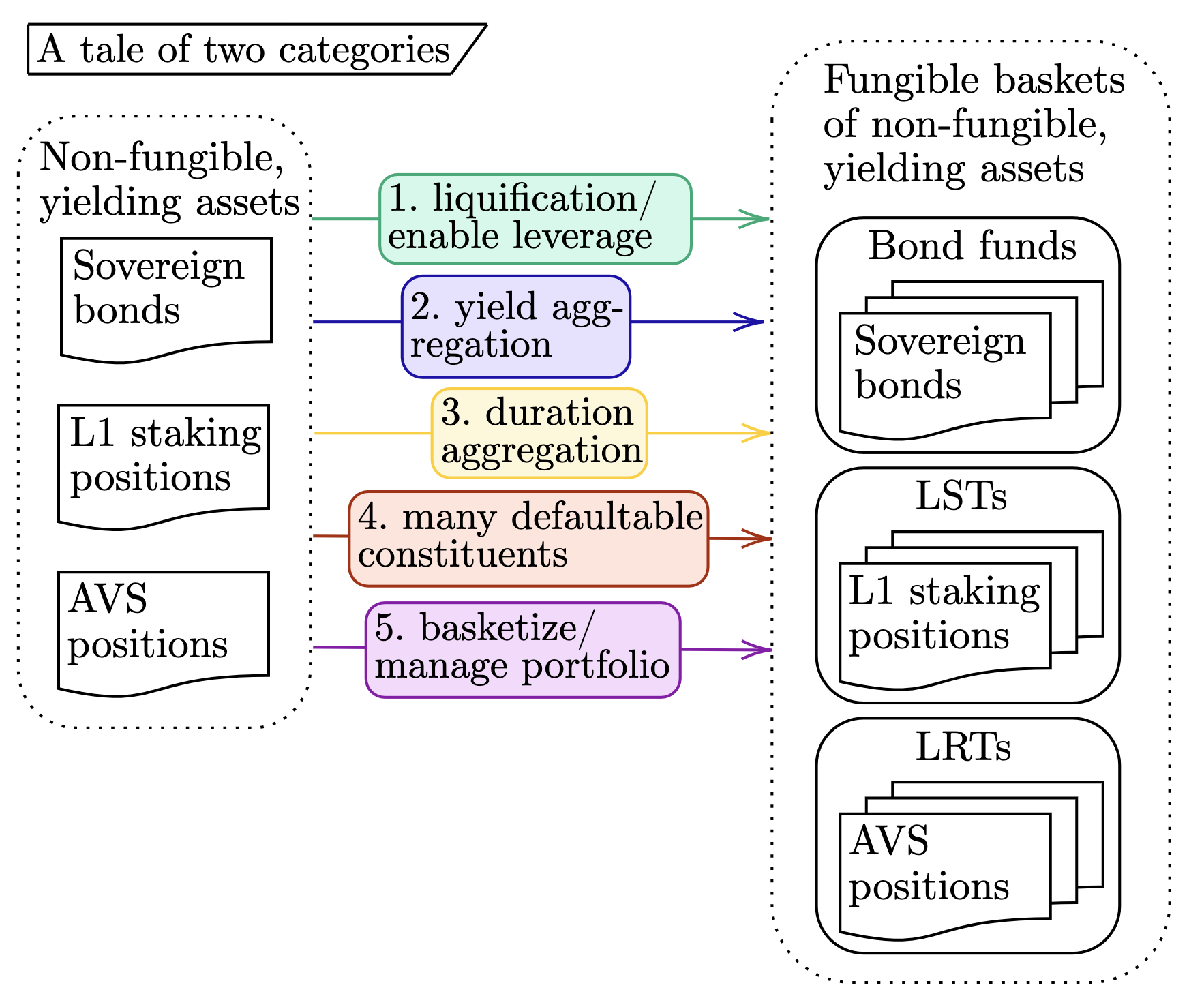

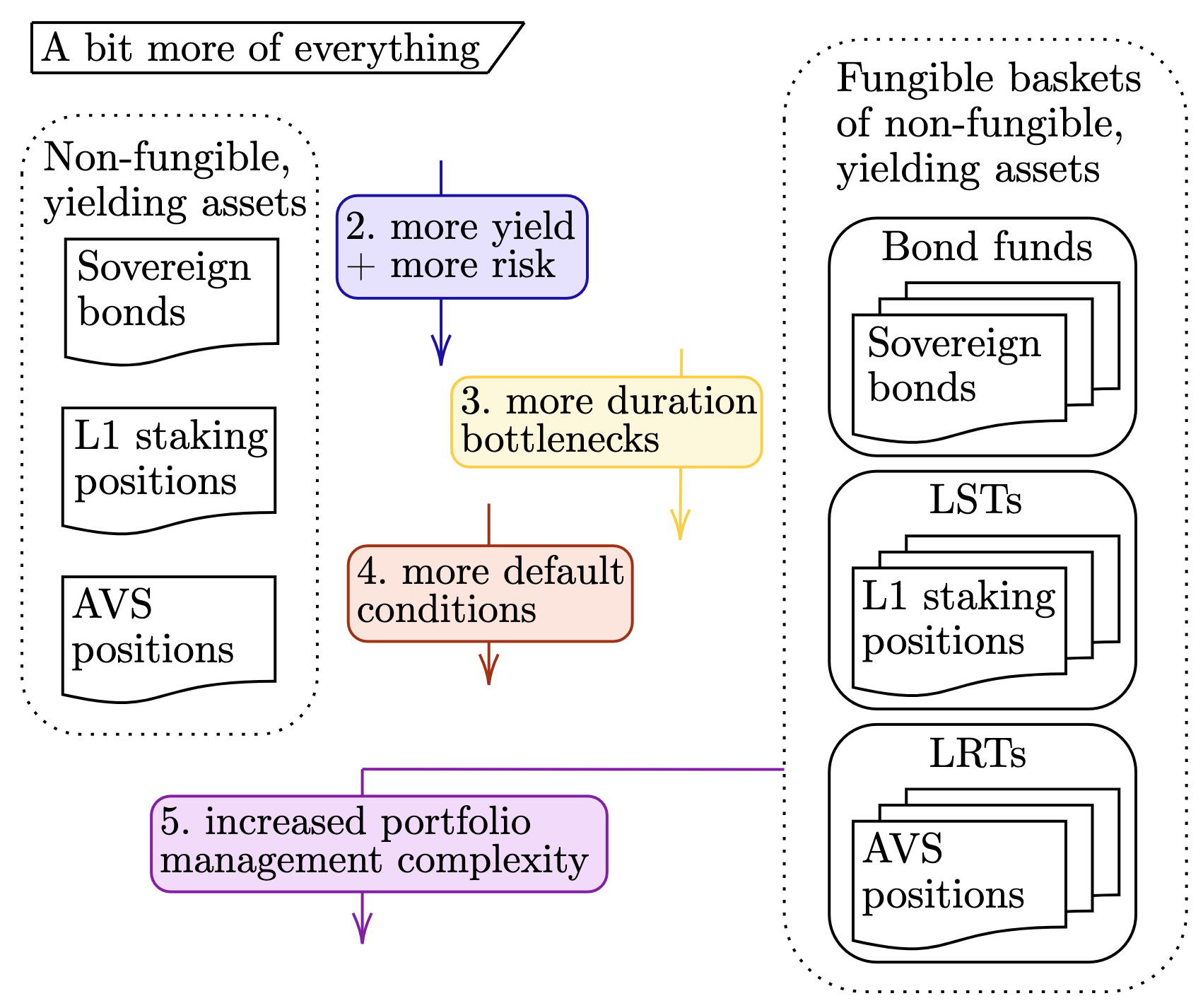

بينما يلتقط النص الجدولي بشكل أقصى جوهر هذه المقالة، فإنه من المفيد تقديم بعض السمات. بهذا الغرض، نقدم رسمين توضيحيين إضافيين يلخصان جوهر كل قسم. يربط الرسم الأول بين الأصول غير القابلة للتبادل والقابلة للتبادل.

upload_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 KB

نقوم بتسليط الضوء على السمات الخمس المذكورة سابقًا (على سبيل المثال، "الانتقال من مواقف L1 للرهان إلى LSTs يساعد على تشويه الأصول ويمكن من استخدام الرافعة المالية عليها"). كل رقم يتطابق مع القسم المقابل أعلاه.

بالإضافة إلى مقارنة الجدولين، ننظر أيضًا إلى التطورات التالية داخل الفئات غير القابلة للتبادل والقابلة للتبادل:

- غير قابل للتبادل: سندات سيادية → مواقع L1 للرهن → مواقع AVS، و

- قابل للتبديل: صناديق السندات → LSTs → LRTs.

تتمثل الشكل أدناه في موضوع كل سمة عند استخدام هذا العرض "من الأعلى إلى الأسفل".

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

مرة أخرى، يتعين على كل رقم تعيينه إلى القسم المقابل أعلاه. ينطبق مربع (5) فقط على مجموعة الأصول اليمنى "القابلة للتبادل"، وبالتالي يرتبط فقط بالجانب الأيمن.

فماذا؟

أووه ... كان ... الكثير. شكرًا لتمسكك بنا. قد يتساءل القارئ المستاء: "إذا ماذا؟"؛ هذا الرد مبرر :D. إعادة تأكيد الأهداف المزدوجة لهذه المقالة:

- تقديم إطار للتفكير في LRTs من خلال مقارنتها بالأصول الأكثر مألوفة.

- تسليط الضوء على أن LRTs محفوفة بالمخاطر؛ لا يوجد غداء مجاني، ويصاحب الجائزة الإضافية لحمل LRTs مخاطر متزايدة.

"هل هذا كل شيء...؟ أخذت منك 4500 كلمة لتقول ذلك؟". حسنًا عزيزي القارئ، نعم، "هذا كل شيء، هذا كل شيء." 38

ملاحظات تحت

[0] هذا مختلف قليلاً عن سند حيث يكون الطرف الثاني مصدرًا للافتراض، الأمر الذي يشبه أكثر إعداد الرهان المفوض

[1] نلاحظ أن الطبيعة المركزية لصناديق السندات تعني أن جدول إنشاء واسترداد الأصول، تنفيذ التجارة، ومفاهيم الحضانة تختلف عن تلك المتعلقة بالأمانات المتداولة بالبورصة وقد تؤثر بشكل مختلف على الأداء المالي الدقيق لهذه الأصول بشكل مختلف عن الأمانات المتداولة بالبورصة. في هذه الملاحظة، نتجاهل هذه الفروقات من أجل البساطة.

تنصيح:

- تم نشر هذه المقالة من [Gateethresear], جميع حقوق الطبع والنشر تنتمي إلى الكاتب الأصلي [Mike Neuder و Tarun Chitra]. إذا كانت هناك اعتراضات على هذا النشر مرجوا التواصل مع بوابة تعلمالفريق، وسوف يتولى التعامل معها على الفور.

- إخلاء المسؤولية عن المسؤولية: الآراء والآراء المعبر عنها في هذه المقالة هي فقط تلك التي تعود إلى الكاتب ولا تشكل أي نصيحة استثمارية.

- تتم ترجمة المقال إلى لغات أخرى من قبل فريق Gate Learn. ما لم يُذكر، فإن نسخ أو توزيع أو سرقة المقالات المترجمة ممنوع.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}