أبرز النقاط

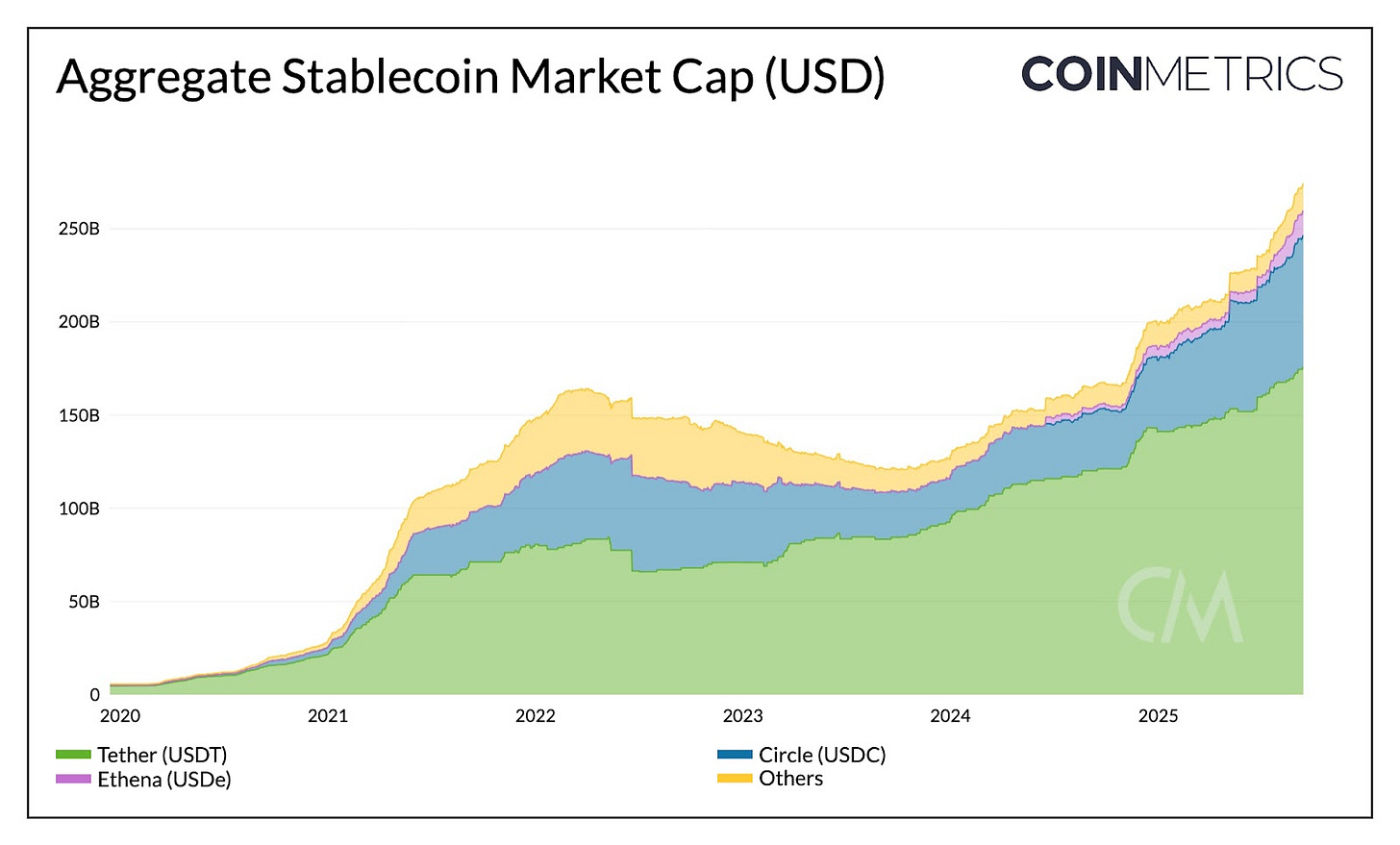

- ارتفعت القيمة السوقية للعملات المستقرة إلى 280 مليار دولار، أي بنسبة 40% منذ بداية العام. تستحوذ USDT على 64% من السوق، وتأتي USDC في المرتبة الثانية بنسبة 25%، بينما نمت USDe بنسبة 133% بعد قانون GENIUS لتصبح ثالث أكبر عملة مستقرة.

- وحد قانون GENIUS دعم الاحتياطات عبر أذون الخزانة الأميركية، مما جعل المنافسة تتركز على التوزيع، وانتشار النظام البيئي، وقدرة تبني السوق.

- تعتمد إيرادات Circle بشكل رئيسي على دخل الفائدة من احتياطات USDC، خاصة عبر Ethereum وSolana. ومع ذلك، معظم معاملات USDC تعود فائدتها إلى Coinbase (عن طريق ترتيب المعاملات على Base) وإلى Ethereum وSolana عبر الرسوم و"MEV".

- تشير هذه التطورات إلى ظهور عملات مستقرة مخصصة للتطبيقات وسلاسل مخصصة للعملات المستقرة تهدف إلى الاستفادة من القيمة داخل البنية التقنية.

المقدمة

يشهد قطاع العملات المستقرة وتيرة متسارعة من الأنشطة. في مايو، نشرنا تقرير قطاع العملات المستقرة الذي حلل أنواع العملات المستقرة ونماذج الاحتياطات والمصدرين عبر الشبكات. وخلال الأشهر الأخيرة، تم تنظيم العملات المستقرة في الولايات المتحدة عبر قانون GENIUS، بينما طرح Circle نموذج أعمال العملات المستقرة للاكتتاب العام. وأصبحت المنافسة أكثر احتداماً، مع إعلان Tether دخول السوق الأميركية عبر USAT، وتنافس شديد على "توكن" USDH الخاص بـ "Hyperliquid"، وإطلاق سلاسل مدفوعات من شركات مثل Stripe وCircle.

في هذا السياق، يستعرض هذا العدد من تقرير حالة الشبكة من Coin Metrics التحولات في قطاع العملات المستقرة في ظل بيئة تنظيمية ومعدلات فائدة متغيرة. مع توحيد قانون GENIUS لدعم الاحتياطات، أصبحت المنافسة تتجه نحو الجهات التي تمتلك وتسيطر على التوزيع. نستعرض إيرادات Circle الناتجة عن USDC عبر شبكات البلوكتشين لفهم ديناميكيات الدفع نحو العملات المستقرة المستقلة والشبكات الخاصة.

الخلفية التنافسية: السوق بعد قانون GENIUS

المشهد الحالي للسوق

صُدق على قانون GENIUS في 18 يوليو، ليضع إطاراً تنظيمياً لمصدري العملات المستقرة المدعومة بالدولار والمخصصة للمدفوعات. يفرض القانون دعم الاحتياطات بالكامل بنسبة 100% بأصول سائلة وآمنة (نقد أو أذون خزانة أميركية قصيرة الأجل وصناديق سوق المال)، ويمنع المصدرين من دفع عائد أو فائدة على العملات المستقرة. وقد أدى ذلك إلى توحيد الضمانات بين المصدرين.

حالياً، تجاوزت القيمة السوقية للعملات المستقرة 275 مليار دولار، بزيادة 40% منذ بداية العام. تتصدر USDT السوق بحصة 64% (177 مليار دولار) موزعة بين Ethereum (50%) وTron (47%)، فيما تحتل USDC المرتبة الثانية بنسبة 25% (71 مليار دولار) عبر شبكات مثل Ethereum وSolana وArbitrum وغيرها.

المصدر: Coin Metrics Network Data Pro

دخول Tether إلى السوق الأميركي

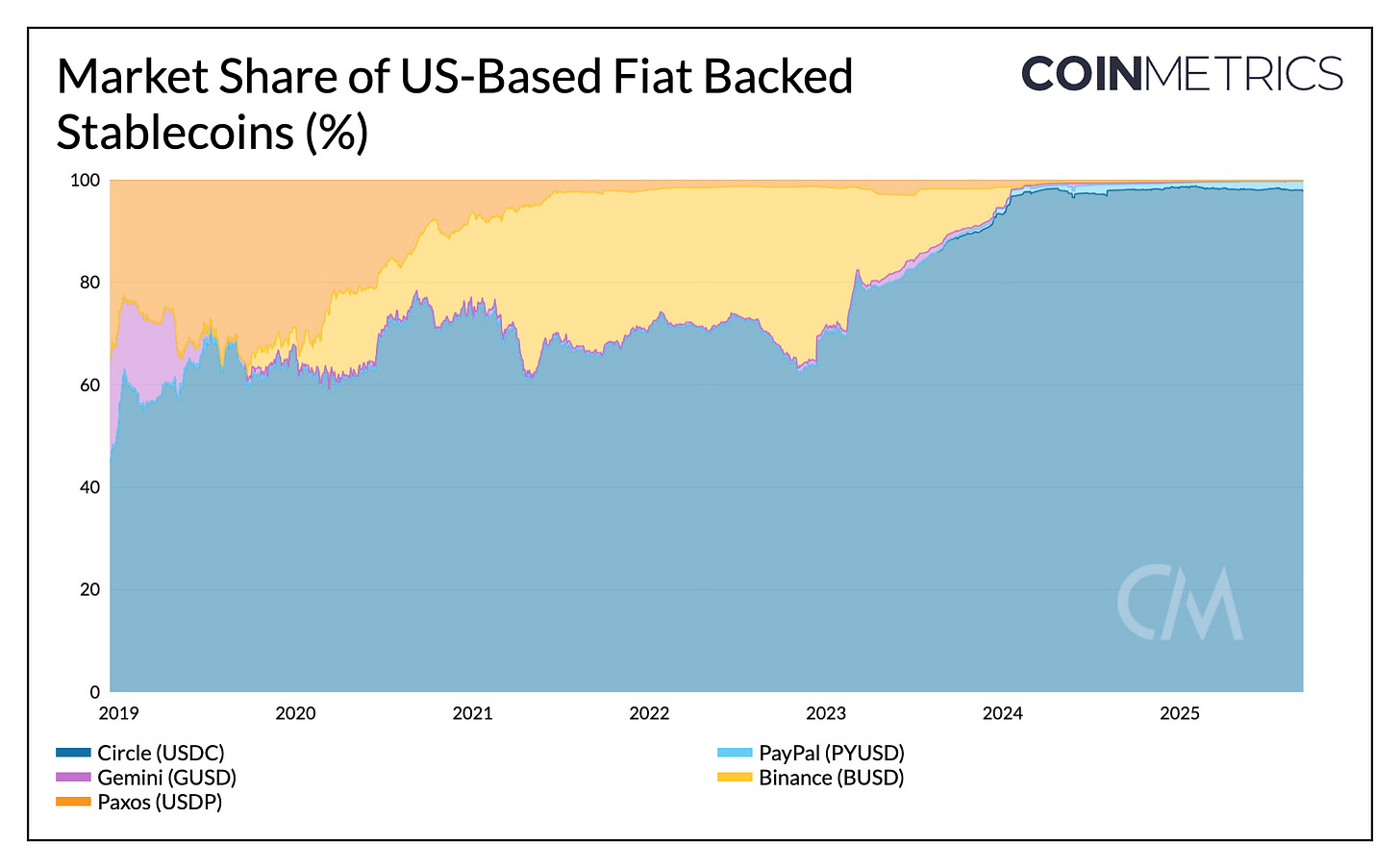

حتى الآن، عملت Tether كمصدر خارجي مقرها السلفادور، حيث تلبي USDT الطلب في الأسواق الناشئة. في المقابل، استفادت USDC التابعة لـ Circle من التنظيم في السوق المحلي، إذ تمثل الآن 97% من إجمالي عرض العملات المستقرة بالدولار في الولايات المتحدة.

في عام 2025، ارتفعت حصة USDC السوقية بنحو 6% مقابل تراجع USDT بنسبة 7%. مع ذلك، إطلاق Tether لـ USAT المتوافق مع التشريعات الأميركية يهدد هيمنة USDC المحلية. وتحت إدارة Anchorage Digital كمصدر وCantor Fitzgerald للاحتياطات، يحتاج USAT إلى بناء حضور قوي في البورصات والسيولة ليضاهي انتشار USDC وتوزيعها عبر شركاء مثل Coinbase.

المصدر: Coin Metrics Network Data Pro

المعدلات والعوائد

حظر دفع العائد في قانون GENIUS وتغير معدلات الفائدة يحملان تأثيرات على التنافسية. فمنع حاملي العملات المستقرة من الحصول على عائد مباشر يجعل دخل الفائدة من الاحتياطات يذهب للمصدرين. يملك كل من Tether وCircle أكثر من 145 مليار دولار في أذون الخزانة، حيث تحتفظ Tether بالعائد، بينما تمرر Coinbase الفائدة الناتجة عن احتياطات USDC إلى الحاملين بشكل غير مباشر.

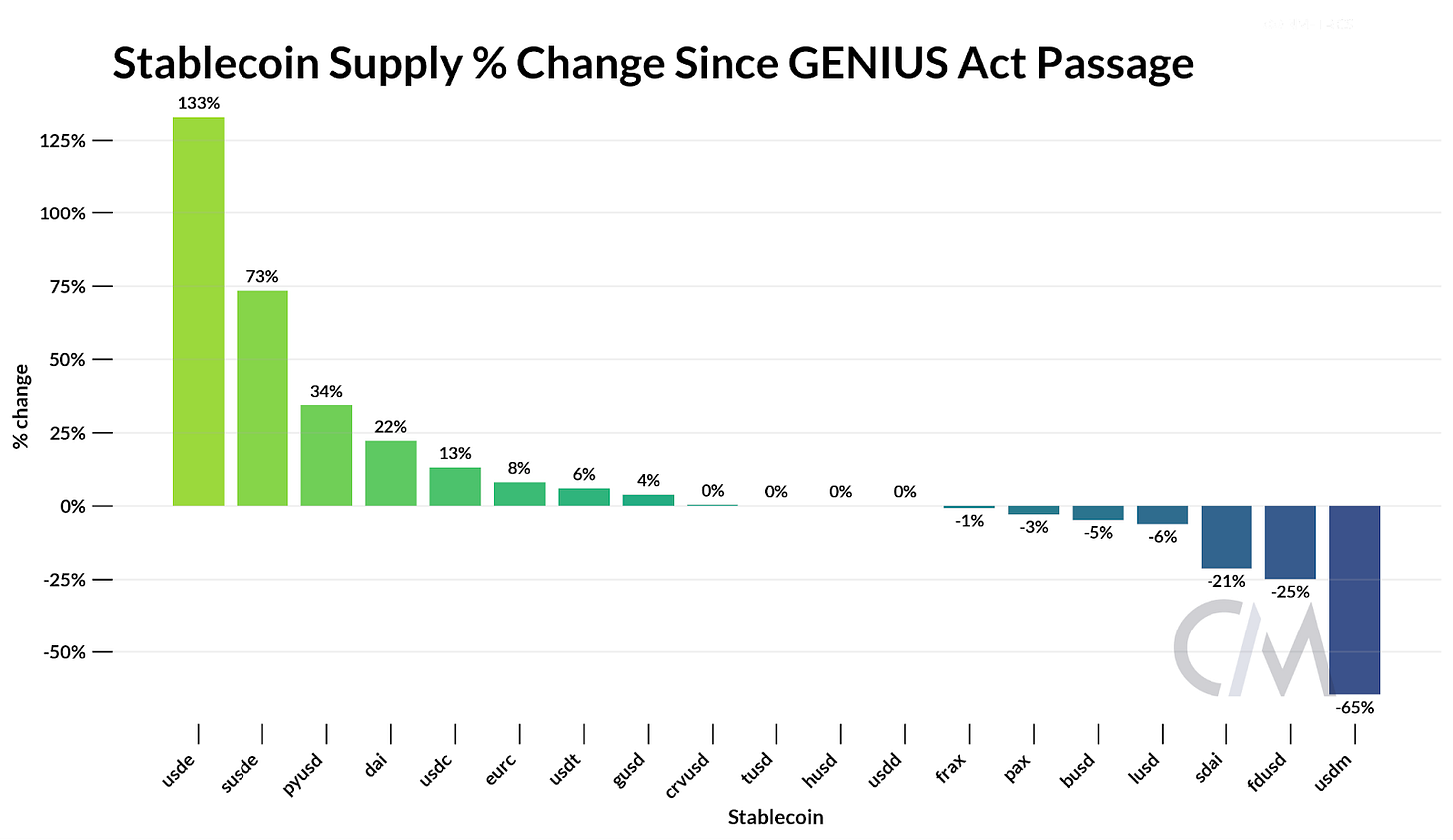

هذا الفارق قد يدفع المستثمرين إلى البحث عن بدائل تحمل العائد ومصادر دخل عبر "التكديس" (staking) أو الإقراض. حققت USDe التابعة لـ Ethena نمواً بنسبة 133%، وارتفع إصدار sUSDe بنسبة 73% منذ صدور القانون، لترتقي USDe إلى المرتبة الثالثة بين العملات المستقرة بقيمة سوقية بلغت 13.6 مليار دولار. من خلال ترميز تداول الفروقات باستخدام استراتيجيات محايدة عبر ETH المكدس والعقود الدائمة، تستطيع Ethena تقديم عائدات تنافسية حتى مع انخفاض أسعار الفائدة.

المصدر: Coin Metrics Network Data Pro

تظهر هذه الديناميكيات أن المنافسة تجاوزت نماذج الضمان إلى التوزيع والعائد ونمو النظام البيئي.

رسم خريطة دخل Circle عبر شبكات البلوكتشين

باعتبارها شركة مدرجة، تقدم Circle نموذجاً واضحاً لفهم آلية عمل العملات المستقرة. المحرك الأساسي لإيراداتها حالياً هو دخل الفائدة على احتياطات USDC المتداول.

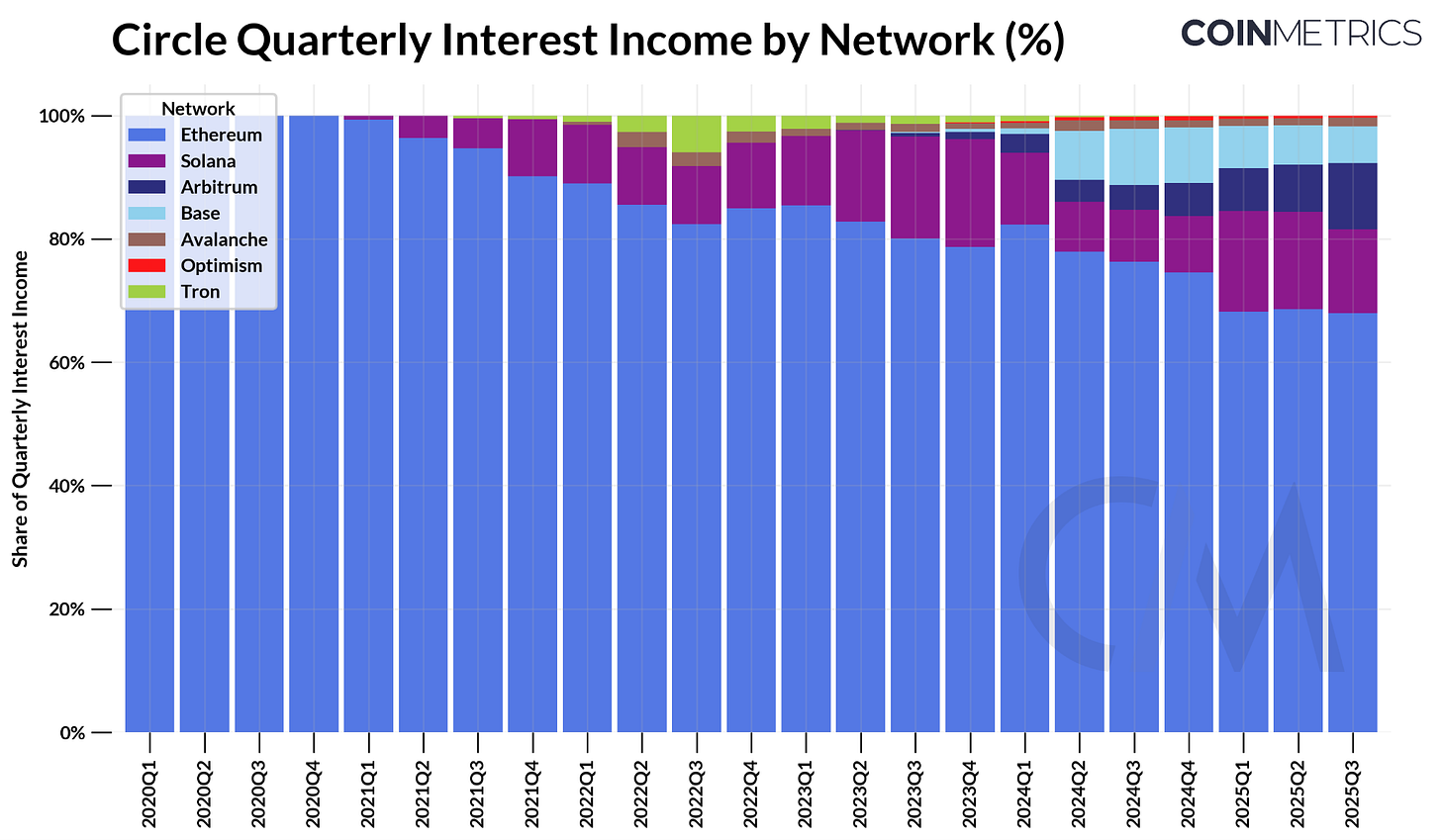

في الربع الثاني من 2025، حققت Circle دخل فائدة بنحو 634 مليون دولار، بناءً على عرض USDC الذي بلغ 61 مليار دولار حينها وعوائد أذون الخزانة الأميركية قصيرة الأجل. توزيع الدخل يُظهر أن أكبر المساهمين: Ethereum بإيرادات 423 مليون دولار (68%) وSolana بـ 97 مليون دولار (15%)، بينما تبرز Arbitrum كسلسلة الأسرع نمواً (+24% عن الربع السابق).

المصدر: Coin Metrics Network Data Pro

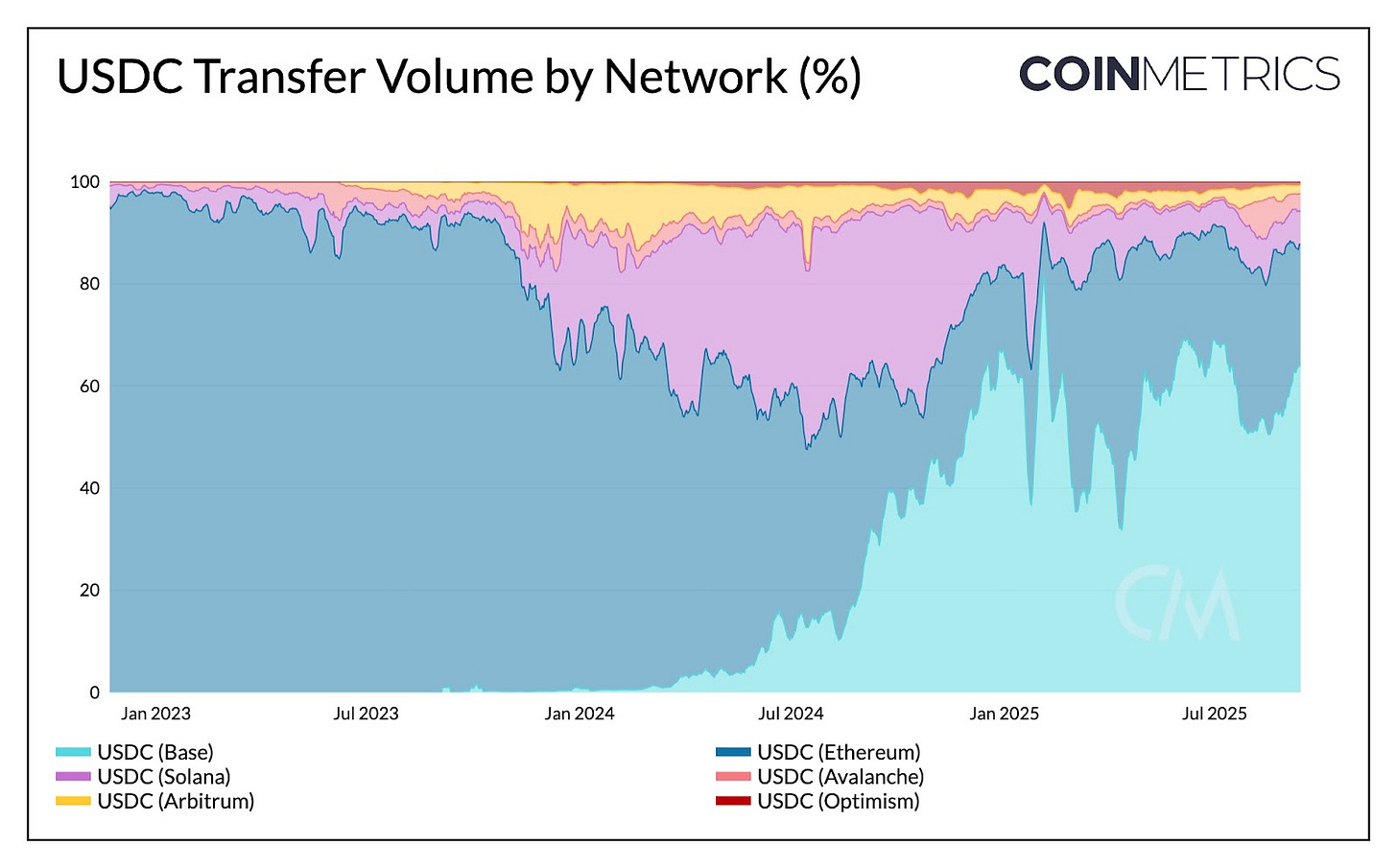

رغم أن عرض USDC يولد دخلًا لـ Circle، فإن تحويله بين الشبكات لا يحقق إيرادات مباشرة. وعند تحليل توزيع تحويلات USDC وحجمها عبر الشبكات، تبرز Solana في عدد التحويلات، بينما تستحوذ Base (64%) وEthereum (23%) على النصيب الأكبر من حجم المعاملات. لذا، تعود إيرادات معاملات USDC إلى Coinbase (عبر ترتيب المعاملات على Base) وإلى المدققين على Ethereum وSolana، وليس إلى Circle نفسها.

المصدر: Coin Metrics Network Data Pro

يتضح بذلك أن دخل Circle يرتبط بعرض USDC القائم، بينما تسيطر شبكات البلوكتشين على قيمة التحويلات من خلال ترتيب المعاملات والرسوم و"MEV". ويدل ظهور عملات مستقرة مخصصة مثل "توكن" USDH الخاص بـ "Hyperliquid" على توجه المنصات نحو الاستفادة من دخل الاحتياطات ضمن أنظمتها. وفي المقابل، يشير إطلاق سلسلة الطبقة الأولى Arc من Circle إلى محاولة الاستفادة من إيرادات المعاملات في المدفوعات والصرف الأجنبي، وهي مجالات قد تختلف عن نشاط الشبكات الحالية.

اتبع الحوافز واملك التوزيع

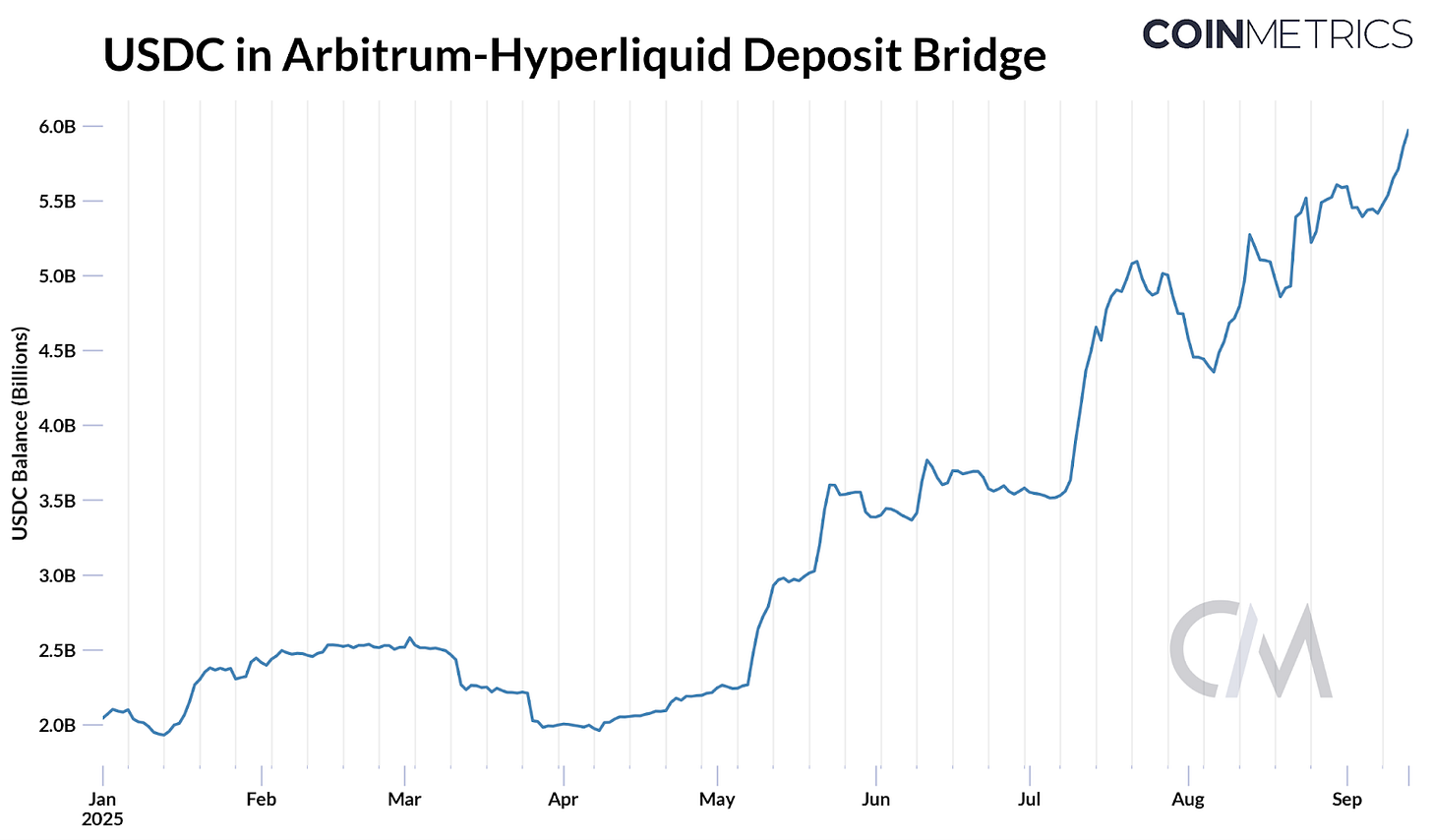

توضح المنافسة حول "توكن" USDH الخاص بـ "Hyperliquid" سبب سعي المنصات للحد من الاعتماد الخارجي والاستفادة من الاقتصاد داخلياً. الأسبوع الماضي، فتحت "Hyperliquid" تصويتاً لمنح "توكن" USDH لمصدر "متوافق مع Hyperliquid وملتزم بالقوانين التنظيمية". ومع وجود 8% من إجمالي عرض USDC (~5.9 مليار دولار) في جسر Arbitrum الخاص بـ Hyperliquid، يمثل ذلك نحو 247 مليون دولار دخل فائدة (بمعدل عائد 4.1%) يصب في صالح Circle (وCoinbase عبر اتفاقية تقاسم الإيرادات).

المصدر: Coin Metrics ATLAS

وأدى ذلك إلى تنافس بين كبار المصدرين مثل Paxos وEthena وAgora وSky، إضافة إلى جهات جديدة مثل "Native Markets". عرض المصدرون شروطاً لجعل USDH جاذباً لنظام Hyperliquid، منها إعادة حتى 95% من دخل الفائدة، وتقديم نماذج تقاسم الإيرادات، أو تعزيز الامتثال التنظيمي والتوزيع.

في النهاية، حصلت "Native Markets" على "توكن" USDH عبر تصويت على الشبكة. ستكون USDH مدعومة بالكامل بالنقد وما يعادل أذون الخزانة الأميركية، مع إدارة الاحتياطات خارج الشبكة بواسطة BlackRock وعلى الشبكة عبر Superstate من خلال Bridge المملوكة لـ Stripe. وبالمقابل، تستعد Circle لإطلاق عملة USDC الأصلية على Hyperliquid’s HyperEVM، مما يدلل على أن توسيع التوزيع عبر المنصات الصاعدة عامل حاسم في المنافسة على العملات المستقرة.

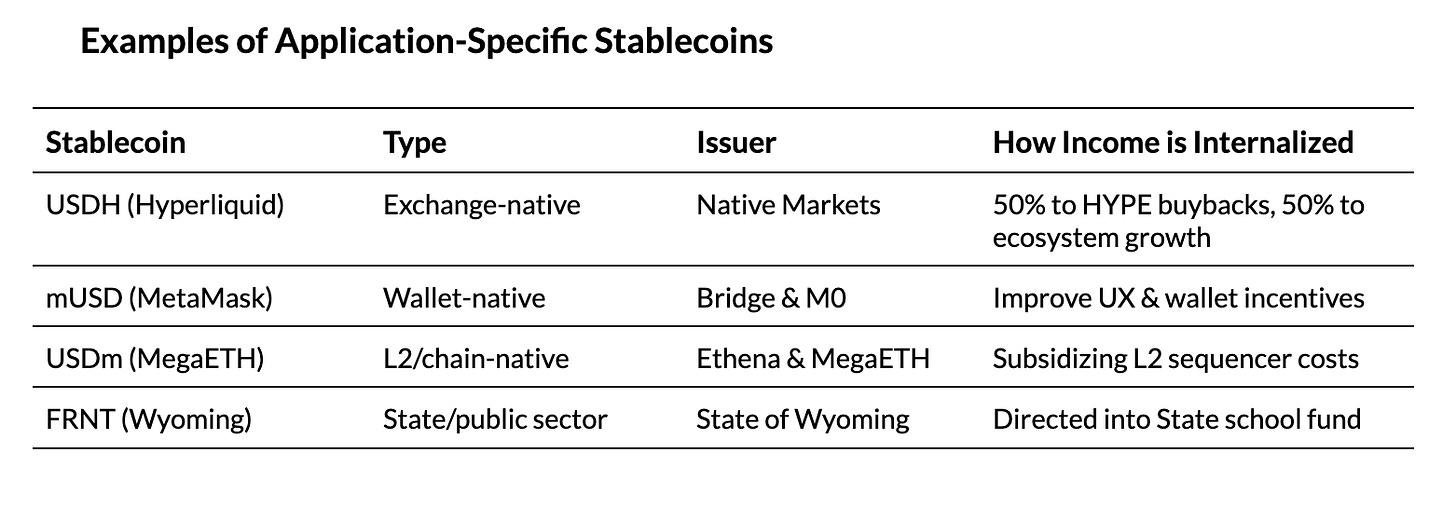

وتوضح الإصدارات الحديثة للعملات المستقرة سبب توجه التطبيقات والمحافظ والشبكات والدول لإصدار عملات مستقرة خاصة بها للاستفادة من دخل الفائدة وإعادة استثماره في تنمية النظام البيئي.

الخلاصة

يشهد قطاع العملات المستقرة مرحلة إعادة تشكيل من الأعلى والأسفل في الوقت ذاته. على المستوى الكلي، وحد قانون GENIUS متطلبات الضمان، رابطاً احتياطات العملات المستقرة بأذون الخزانة وجاعلاً التوزيع محورياً. المنافسة بين Tether وCircle تتغير، مع دخول USAT لمنافسة USDC في السوق الأميركية. وبمنع تمرير العائد، قد يرتفع دور البدائل مثل USDe التابعة لـ Ethena مع استمرار الطلب على العائد. على المستوى الجزئي، تدفع دوافع الاستفادة من دخل الاحتياطات ونشاط المعاملات المنصات لاستقطاب مزيد من القيمة داخلياً.

من قضية USDH في Hyperliquid إلى سلسلة Arc من Circle، يتجه القطاع نحو السيطرة الأكبر على عناصر البنية التقنية، سواء من خلال الاستفادة من دخل الاحتياطات أو تحقيق إيرادات المعاملات. تعكس هذه التحولات أيضاً سعي القطاع لترسيخ دور العملات المستقرة في المدفوعات والتسوية. يبقى السؤال: هل سيؤدي تنوع العملات الجديدة إلى تجزئة السيولة أم سيعزز الطلب حول عدد محدود من المصدرين؟ وهل ستكمل سلاسل المدفوعات المخصصة سلاسل L1 العامة أم تتنافس معها؟ لا يزال القطاع في طور التشكيل، وكيفية تطور هذه القوى سيحدد مستقبل تبني العملات المستقرة.

تنويه:

- هذه المادة من إعادة نشر [Coin Metrics]. جميع الحقوق محفوظة للكاتب الأصلي [Tanay Ved]. في حال وجود اعتراض، يرجى التواصل مع فريق Gate Learn وسيتم اتخاذ الإجراءات اللازمة.

- تنويه المسؤولية: الآراء الواردة في المقال تعبر عن وجهة نظر الكاتب فقط ولا تمثل نصيحة استثمارية.

- تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.