كفءة كفءة، يعمل رأس المال الاستثماري وفق قوانين السلطة القصوى. ولكن الدراسة لم تتناول إلى أي مدى يحدث هذا الأمر لأننا نعمل بلا كلل على مواكبة أحدث السرد. خلال الأسابيع القليلة الماضية، قمنا بإنشاء أداة داخلية تتبع شبكات جميع مجالات العملات الرقمية. ولكن لماذا؟

الرؤية الأساسية بسيطة. كمؤسس، معرفة الشركات الاستثمارية التي تستثمر بانتظام معًا يمكن أن يوفر لك الوقت ويحسن من استراتيجية جمع التبرعات الخاصة بك. كل صفقة هي بصمة. يمكننا أن نفكك القصص التي يقولونها بمجرد أن نراها مرئيًا على شكل رسم بياني.

بعبارة أخرى، يمكننا تتبع العقد المسؤولة عن معظم جمعيات رأس المال داخل مجال العملات الرقمية. كنا نحاول العثور على الموانئ في شبكة تجارية حديثة، على غرار التجار منذ ألف عام.

هناك سببان جعلنا نعتقد أن هذه ستكون تجربة مثيرة.

ندير شبكة استثمارية تعمل بشكل مشابه لنادي القتال. لا أحد يلكم (حتى الآن)، لكننا لا نتحدث عنها كثيرًا أيضًا. تتضمن الشبكة الاستثمارية حوالي 80 صندوقًا. في جميع أنحاء مجال العملات الرقمية VC، نفذ حوالي 240 صندوقًا أكثر من 500 ألف دولار في مرحلة البذرة. هذا يعني أننا على اتصال مباشر مع 1/3 منهم وقرأ ما يقرب من 2/3 من محتوانا. هذا مستوى من الوصول لم أكن قد توقعته، ولكن ها نحن هنا.

على الرغم من ذلك، من الصعب في كثير من الأحيان تتبع من ينفذ فعليًا أين. إرسال تحديثات المؤسس إلى كل صندوق يصبح ضجيجًا. ظهرت العارضة كأداة تصفية لفهم أي الصناديق قد نفذت، في أي قطاعات، وبجانب من.

بالنسبة للمؤسسين، معرفة مكان توجيه رأس المال هو الخطوة الأولى فقط. أكثر قيمة هي فهم كيفية أداء تلك الأموال، ومن الذين غالبًا ما يستثمرون معهم. لفهم هذا، قمنا بحساب الاحتمالية التاريخية لاستثمار صندوق ما في الحصول على تمويل إضافي، على الرغم من أن هذا يصبح غامضًا في مراحل متأخرة (مثل السلسلة B)، حيث غالبًا ما تصدر الشركات الرموز بدلاً من جمع الأسهم التقليدية.

كانت المساعدة التي قدمناها للمؤسسين في تحديد المستثمرين النشطين في مجال العملات الرقمية VC الخطوة الأولى. الخطوة التالية كانت فهم مصادر رؤوس الأموال التي تحقق أداءً أفضل فعلًا. وبمجرد أن حصلنا على تلك البيانات، استطعنا استكشاف الصناديق التي تشارك في التمويل لتحقيق أفضل النتائج. بالتأكيد، هذا ليس بالعلوم الصاروخية. لا أحد يستطيع ضمان سلسلة A فقط لأن شخصًا ما كتب شيكًا. تمامًا كما لا يمكن لأحد أن يضمن زواجًا بعد موعد أول. ولكن من المؤكد أن معرفة ما تقوم به، سواء في المواعيد أو في جمع التمويل، يساعد كثيرًا.

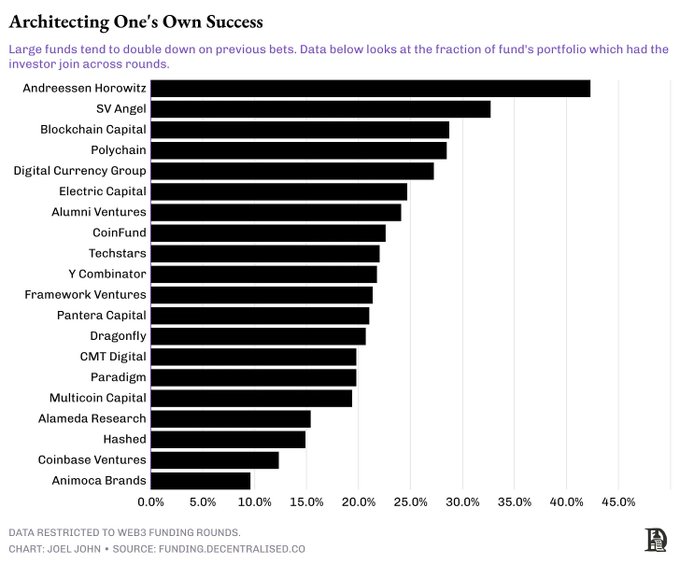

تصميم النجاح

استخدمنا بعض المنطق الأساسي لتحديد الصناديق التي تشهد أكثر جولات متابعة في محفظتها. إذا رأت الصندوق عدة شركات تجميع رأسمال بعد جولة البذرة، فمن المحتمل أنها تقوم بشيء صحيح. يرون رجال رأس المال قيمة استثماراتهم ترتفع عندما تقوم الشركة بجمع رأسمال بقيمة أعلى في الجولة التالية. لذلك، تكون الجولات المتابعة مقياسًا جيدًا للأداء.

لقد اخترنا 20 صندوقًا يتمتع بأعلى عدد من عمليات المتابعة ضمن محفظتهم، ثم قمنا بحساب عدد الشركات التي استثمروا فيها بشكل إجمالي في مراحل البذور. يمكنك حساب الاحتمالية بشكل فعال أن يقوم المؤسس بجمع تمويل إضافي من هذا الرقم. إذا كان لدى شركة 100 شيكًا في مرحلة البذور ورأى 30 منها متابعة خلال عامين، فإننا نقوم بحساب احتمالية التخرج بنسبة 30٪.

الحذر هنا هو أننا نحتفظ بمرشح صارم لمدة عامين. في كثير من الأحيان، قد تختار الشركات الناشئة عدم جمع الأموال على الإطلاق. أو جمعها بعد تلك الفترة.

قوانين السلطة متطرفة حتى في أعلى 20 صندوقًا. على سبيل المثال، رفع من A16z سيعني أن لديك فرصة واحدة من كل 3 للقيام بجولة التمويل الثانية في غضون عامين. وهذا يعني أنه بالنسبة لكل ثلاث شركات ناشئة يستثمر A16z فيها، ستقوم واحدة بجولة تمويل Series A. وهذه نسبة تخرج عالية بالنظر إلى أن الطرف الآخر من هذا الطيف هو فرصة واحدة من كل 16.

صناديق الاستثمار الاستثمارية التي تحتل المرتبة القريبة من العشرين (في هذه القائمة من أفضل 20 صندوقًا مع متابعات) لديها فرصة بنسبة 7٪ لرؤية الشركة تقوم بجمع تمويل آخر. تبدو هذه الأرقام متشابهة، لكن للسياق، فإن فرصة 1 من 3 تشبه رمي رقم أقل من ثلاثة في قطعة النرد. 1 من 14 تقريبًا هي احتمالية ولادة توائم. هذه نتائج مختلفة تمامًا. حرفيًا واحتماليًا.

بدون مزاح، ما يظهر هو مدى التجميع داخل صناديق الاستثمار الرقمية. يمكن لبعض صناديق الاستثمار تصميم جمع أموال تابعًا لشركة محفظتها الخاصة، حيث لديهم أيضًا صندوق نمو. لذلك، قد ينفقون في المرحلة الأولية والسلسلة أ لنفس الشركة. عندما تزداد استثمارات صندوق الاستثمار في امتلاك المزيد من نفس الشركة، فإن ذلك عادة ما يرسل إشارة صحية إلى المستثمرين الذين يشاركون في جولات لاحقة. بمعنى آخر، تؤثر وجود صندوق نمو داخل شركة رأس المال الاستثماري بشكل كبير على احتمالات نجاح الشركة في السنوات القادمة.

الذيل الطويل لهذا سيكون صناديق رأس المال الاستثماري في مجال العملات الرقمية تتطور لتقديم رأس المال الخاص للمشاريع التي تحقق كميات كبيرة من الإيرادات.

كان لدينا حجة نظرية لهذه الانتقال. ولكن ماذا تظهر البيانات حقًا؟ من أجل دراسة ذلك، اعتبرنا عدد الشركات الناشئة في فئة المستثمرين لدينا التي رأت عمليات تمويل إضافية. ثم حسبنا نسبة الشركات التي شاركت نفس صندوق رأس المال الاستثماري مرة أخرى في الجولة التالية.

وهذا يعني أنه إذا قامت شركة ما بجمع البذور من A16z، فما هي احتمالية أن تقوم A16z بتخصيص رأس المال في جولتها الأولى؟

نمط يصبح واضحًا بسرعة. تفضل الصناديق الكبيرة التي تتعامل بمليارات بمتابعة بشكل متكرر. على سبيل المثال، شهد 44% من جميع الشركات الناشئة التي تواصلت بجمع تمويل إضافي في محفظة A16z مشاركة A16z في جولة المتابعة. تُقدم Blockchain Capital وDCG وPolychain شيكات للمتابعة لربع استثماراتها التي ترى جمع تمويل إضافي.

بمعنى آخر، فإن الشخص الذي تجلبه في مرحلة البذور أو مرحلة ما قبل البذور يهم أكثر بكثير مما كنت تتخيل لأن هؤلاء المستثمرين لديهم تفضيل لدعم شركاتهم بشكل متكرر بشكل كبير.

الاستثمار المشترك بشكل متكرر

هذه الأنماط هي نتيجة للرؤية الخلفية. نحن لا نقصد أن نعني أن الشركات التي تجمع بين VC الأخرى بخلاف الأفضل محكومة بالفشل. الهدف من جميع المساعي الاقتصادية هو النمو أو الربح. سيتم تقدير الشركات الناجحة التي تدير إحدى هاتين الوظيفتين بشكل إيجابي مع مرور الوقت. ولكن بالتأكيد يساعد على زيادة فرص النجاح. طريقة لزيادة فرصك في حال عدم قدرتك على الحصول على استثمار من هذه المجموعة (من أفضل 20) هو الذهاب من خلال شبكتهم. أو بعبارة أخرى - روابط إلى هذه المحاور للحصول على رأس المال.

الصورة أدناه تتناول شبكة جميع المستثمرين في مجال العملات الرقمية عبر العقد الماضي. هناك 1000 مستثمر، يتبادلون ~22k اتصال بينهم. إذا قام مستثمر فردي بالاستثمار المشترك مع آخر، يتم تشكيل اتصال. قد تبدو الصورة مزدحمة أو حتى يبدو أن هناك وفرة من الخيارات.

ومع ذلك، يحسب الأموال التي توفيت، ولم تعُد ترجع الأموال، أو لم تعُد تُنفَذ.

صاخب، أعلم.

حقيقة المكان الذي نتجه نحوه كسوق تصبح أوضح في الصورة أدناه. إذا كنت مؤسسًا تبحث عن جمع التمويل الخاص بالسلسلة A، فإن مجموعة الأموال التي استثمرت في جولات تتجاوز 2 مليون دولار تقدر بحوالي 50 جولة. شبكة المستثمرين الذين انضموا إلى مثل هذه الجولة حوالي 112 صندوق. وقد تم توحيد هذه الأموال بشكل متزايد، مما يظهر تفضيلات أقوى للتعاون في الاستثمار مع شركاء محددين.

بحر من المستثمرين الذين يمكنك جمعهم لجولة من جولات التمويل من البذرة إلى السلسلة أ

يبدو أن الأموال تميل إلى تشكيل عادات الاستثمار المشترك مع مرور الوقت. وهذا يعني أن الصندوق الذي يستثمر في كيان واحد يميل إلى جلب صندوق نظير إلى جانبه سواء لمهاراته المكملة (مثل التقنية، أو المساعدة في الـGTM) أو استنادًا إلى العلاقات الشريكة. من أجل دراسة كيف عملت هذه العلاقات، بدأنا في استكشاف أنماط التعاون في الاستثمار بين الصناديق على مدار العام الماضي.

على سبيل المثال خلال العام الماضي،

شركة بوليتشين وشركة نوماد كابيتال تشتركان في 9 استثمارات مشتركة.

Bankless لديه 9 استثمارات مشتركة مع Robot Ventures.

باينانس وبوليتشين لديهم 7 استثمارات مشتركة.

تشترك بينانس فقط في العديد من الاستثمارات المشتركة مع HackVC.

بالمثل، يمتلك OKX و Animoca 7 استثمارات مشتركة.

الصناديق الكبيرة أصبحت أكثر اختيارًا بشأن شركاء الاستثمار الخاصين بها.

في العام الماضي، على سبيل المثال، من بين 10 رهانات قامت Paradigm بإجرائها، انضم Robot Ventures إلى ثلاث جولات.

DragonFly شاركت في ثلاث جولات مع شركة Robot Ventures وشركة Founders Fund في مجموع 13 استثمار قاموا به.

بالمثل، كان لدى Founders Fund مجموعة من ثلاث استثمارات مشتركة مع Dragonfly في مجموع 9 رهانات قاموا بها.

بمعنى آخر، نحن ننتقل إلى وقت يضع فيه قليل من الصناديق رهانات أكبر، مع عدد أقل من المستثمرين المشتركين. والكثير من هؤلاء المستثمرين المشتركين يميلون إلى أن يكونوا أسماء مؤسسة ومشهورة كانت قائمة لفترة من الزمن.

أدخل المصفوفة

طريقة مختلفة لدراسة البيانات ستكون من خلال تحليل سلوك أكثر المستثمرين نشاطًا. تعتبر المصفوفة أعلاه الصناديق التي تمتلك أكبر عدد من الاستثمارات منذ عام 2020 وكيفية تفاعل العلاقة بينهم. ستلاحظ أن المسرعات (مثل Y Combinator أو Outlier Venture) لديها عدد قليل من التعاونات مع البورصات (مثل Coinbase Ventures).

على الجانب المقابل، ستدرك أيضًا أن التبادلات عادة ما تمتلك تفضيلاتها الخاصة. تمتلك شركة OKX Ventures، على سبيل المثال، درجة عالية من الاستثمارات المشتركة مع Animoca Brands. تمتلك شركة Coinbase Ventures أكثر من 30 استثمارًا مع Polychain و24 استثمارًا إضافيًا مع Pantera.

ما نراه هو ثلاثة أشياء بنيويّة.

تميل المسرعات إلى أن تكون لديها عدد قليل من الاستثمارات المشتركة مع البورصات أو الصناديق الأكبر حجمًا على الرغم من تردد الاستثمار العالي. وربما يعود ذلك إلى تفضيلات المرحلة.

يميل التبادلات الكبيرة إلى الاعتماد على تفضيلات قوية لصناديق رأس المال الاستثماري في مرحلة النمو. حاليًا، تهيمن Pantera وPolychain على تلك الجانب من المعادلة.

تميل التبادلات إلى اللعب مع لاعبين محليين. كل من OKX Ventures و Coinbase تظهر تفضيلات مختلفة بشأن من يشاركون في الاستثمار المشترك. إنها تسلط ببساطة الضوء على الطبيعة العالمية لتخصيص رأس المال داخل Web3 اليوم.

إذا كانت صناديق الاستثمار التي تجمع بينها، فمن أين يأتي القليل القادم من رؤوس الأموال؟ نمط مثير للاهتمام لاحظته هو كيف أن رؤوس الأموال الشركية لها تجمعاتها الخاصة. على سبيل المثال، تتشارك جولدمان ساكس في جولتين مع PayPal Ventures وKraken على مر العمر. شركة Coinbase Ventures قامت بـ 37 استثمارًا مشتركًا مع Polychain، 32 مع Pantera و 24 مع Electric Capital.

على عكس رأس المال الاستثماري، تكون مجموعات الأموال الشركات عادة موجهة نحو المشاريع في مرحلة النمو مع تحقيق نجاح للمنتج. لذلك من المتبقي لنرى كيف سيتصرف هذا المجموع من رأس المال في وقت تشهد فيه تمويل المشاريع في مرحلة مبكرة انخفاضًا.

شبكات تتطور

من “Square and the Tower”

بدأت أرغب في العمل على شبكة العلاقات داخل مجال العملات الرقمية بعد قراءةمربع نيال فرجسون والبرجقبل بضع سنوات. إنه يكشف كيف يمكن ربط انتشار الأفكار والمنتجات وحتى الأمراض بالشبكات. كان ذلك فقط حتى بنينا لوحة التمويل قبل بضعة أسابيع أدركت أن تصور شبكة الاتصالات بين مصادر رأس المال في عالم العملات الرقمية حتى إمكانية.

أعتقد أن مجموعات البيانات مثل هذه وطبيعة التفاعلات الاقتصادية بين هذه الكيانات يمكن استخدامها في تصميم (وتنفيذ) عمليات الاندماج والاستحواذ على الرموز من الكيانات الخاصة. كلاهما من الأمور التي نبحث فيها داخليًا. يمكن استخدامها أيضًا لمبادرات تطوير الأعمال والشراكات. نحن لا زلنا نبحث عن كيفية جعل مجموعة البيانات متاحة للشركات المختارة.

ولكن لنعود إلى الموضوع الحالي.

هل تساعد الشبكات فعليًا صندوق الاستثمار في تحقيق أداء متفوق؟

الإجابة معقدة قليلاً.

قد تكون قدرة الصندوق على اختيار الفريق الصحيح وتوفير رأس المال بحجم أكبر أمرًا أكثر أهمية من وصوله إلى صناديق أخرى. وما يهم، ومع ذلك، هو العلاقة الفردية للشريك العامل (GP) مع شركاء الاستثمار الآخرين. لا يتبادل رؤوس الأموال (VCs) معدلات الصفقات مع الشعارات. إنهم يتبادلونها مع الأشخاص. وعندما ينتقل شريك إلى صندوق جديد، يتم نقل الاتصال ببساطة إلى صندوقهم الجديد.

كان لدي فطنة حول هذا، لكن لدي وسائل محدودة للتحقق من الحجة. لحسن الحظ، في عام 2024، كان هناكورقة درستكيف أداء أفضل 100 رأس المال الاستثماري عبر الزمن. في الواقع، درسوا 38،000 جولة في مجموع 11084 شركة وحتى قسموا ذلك إلى مواسم الأسواق. جوهر حجتهم يرتكز على عدد قليل من الحقائق.

الاستثمارات المشتركة السابقة لا تترجم إلى التعاون المستقبلي. قد يختار الصندوق عدم العمل مع صندوق آخر إذا تحولت الرهانات السابقة إلى خسائر.

تميل الاستثمارات المشتركة إلى الزيادة خلال فترات الهوس حيث تبحث الصناديق عن نشر أموالها بشكل أكثر عدوانية. يعتمد رواد الأعمال الاستثماريون أكثر على الإشارة الاجتماعية وأقل على الاستقصاء الدقيق خلال فترات الهوس. خلال سوق الدببة، تنفق الصناديق بحذر وغالبًا بمفردها بسبب التقييمات الأقل.

يختار الصناديق النظراء على أساس مجموعات المهارات المكملة. لذلك، الجولة المكتظة بالمستثمرين الذين يتخصصون في نفس الشيء عادة ما تكون سببًا في المشاكل.

وكما قلت من قبل، في النهاية، لا تحدث الاستثمارات المشتركة على مستوى الصندوق، ولكن على مستوى الشريك. في مساري المهني الخاص، رأيت الأفراد يتبدلون بين المنظمات. الهدف غالباً هو العمل مع نفس الشخص بغض النظر عن الصندوق الذي ينضمون إليه. في عصر انتزاع الوظائف البشرية من قبل الذكاء الاصطناعي، من المفيد أن نعلم أن العلاقات الإنسانية لا تزال تشكل أساس رأس المال الاستثماري في المراحل المبكرة.

هناك الكثير من العمل الذي يتبقى لإتمامه في هذه الدراسة حول كيفية تشكيل شبكات العملات الرقمية-VC. على سبيل المثال، أود دراسة تفضيلات صناديق التحوط السائلة في توزيع رأس المال. أو كيف تطور النشاط في المرحلة المتأخرة في مجال العملات الرقمية مع مرور الوقت ردًا على موسمية السوق. أو كيف تأتي عمليات الاندماج ورأس المال الخاص في الصورة. الإجابات تكمن في البيانات التي لدينا اليوم، لكن سيستغرق الوقت لوضع الأسئلة المناسبة.

كما هو الحال مع العديد من الأشياء الأخرى في الحياة، ستكون هذه استفسار مستمر، وسنحرص على إظهار الإشارة كما نجدها.

إخلاء المسؤولية:

- تم نقل هذه المقالة من [ Decentralised.Co]. كل حقوق الطبع والنشر تنتمي إلى الكاتب الأصلي [@shloked_و@joel_john95]. إذا كانت هناك اعتراضات على هذا الإعادة طبع، يرجى التواصل معبوابة تعلمالفريق، وسوف يتعاملون معه بسرعة.

- تنصل المسؤولية: الآراء والآراء المعبر عنها في هذه المقالة هي فقط تلك التي تنتمي إلى الكاتب ولا تشكل أي نصيحة استثمارية.

- يقوم فريق Gate Learn بترجمة المقالات إلى لغات أخرى. يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة ما لم يُذكر غير ذلك.