- تراجع سعر البيتكوين منذ أعلن البيت الأبيض فرض رسوم متبادلة جديدة، ولكن نتوقع أن تكون الرسوم والتوترات التجارية في نهاية المطاف إيجابية لتبني البيتكوين على المدى المتوسط.

- أولاً، تساهم الرسوم الجمركية العالية في الكساد التضخمي، الأمر الذي يكون سلبيًا بشكل عام على عوائد الأصول التقليدية وإيجابيًا على السلع النادرة مثل الذهب. لم تكن البيتكوين موجودة في فترات الكساد التضخمي السابقة ولكن يمكن اعتبارها سلعة رقمية نادرة ويتم رؤيتها بشكل متزايد كمتجر للقيمة الحديث. ثانيًا، قد تضع التوترات التجارية ضغطًا على الطلب على الدولار الأمريكي كاحتياطي، مما يفتح المجال للأصول المنافسة، بما في ذلك العملات الورقية الأخرى والذهب والبيتكوين.

- على الرغم من أن عدم اليقين بشأن السياسة القريبة الأجل مرتفع للغاية، في رأينا يجب على المستثمرين ذوي الروح الطويلة المدى توجيه محافظهم نحو ضعف الدولار المستمر والتضخم العام فوق الهدف — وهو متماشٍ مع كيفية حل فترات التوتر الشديدة في التجارة الأمريكية في الماضي.

- من المحتمل أن يستفيد بيتكوين من هذا الخلفية الماكرو، في رأينا، وربما هذا هو السبب في أنها تفوقت على أسواق الأسهم (على أساس معدل المخاطرة) خلال الهبوط الأخير. علاوة على ذلك، مثل الذهب في سبعينيات القرن العشرين، بيتكوين اليوم لديها هيكل سوق يتحسن بسرعة، مع الدعم من تغييرات سياسة الحكومة الأمريكية، التي قد تساعد في توسيع قاعدة مستثمري بيتكوين.

منذ أعلن البيت الأبيض عن تعريفات عالمية جديدة في 2 أبريل، انخفض سعر البيتكوين بشكل معتدل.[1]أسواق الأصول تعافت جزئيًا في 9 أبريل مع إعلان تعليق دائم لمدة 90 يومًا على التعريفات المتبادلة غير الصينية، ولكن الإعلان الأصلي عن التعريفات أثر بشكل كبير على جميع الأصول تقريبًا. خلال الانخفاض، كان الانخفاض في سعر بيتكوين صغيرًا نسبيًا على أساس المخاطر (Exhibit 1). على سبيل المثال، من 2 أبريل إلى 8 أبريل (قبل تعليق 90 يومًا واستعادة التقييمات)، انخفض مؤشر S&P 500 بنسبة حوالي 12٪. تتراوح تقلبات سعر بيتكوين عادةً حوالي ثلاث مرات أكثر من مؤشر S&P 500.[2]لذلك، إذا كان لدى بيتكوين ترابط 1:1 مع عوائد الأسهم، فإن الانخفاض في مؤشر S&P 500 سيكون قد أدى إلى انخفاض بنسبة 36% في سعر بيتكوين. الحقيقة أنه تراجع فقط بنسبة 10% خلال هذه الفترة يسلط الضوء على الفوائد المحتملة للتنويع من خلال الاحتفاظ ببيتكوين في محفظة، حتى خلال انخفاض عميق. بعد الارتداد الجزئي في الأسواق في 9 أبريل، كلاً من S&P 500 وبيتكوين يتراجعان بنسبة حوالي 4% منذ إعلان الرسوم الجمركية المتبادلة.

العرض 1: كان لدى بيتكوين انخفاض معتدل في الشروط المعدلة للمخاطر

على المدى القصير، من المرجح أن تعتمد الآفاق العالمية للسوق على محادثات التجارة بين البيت الأبيض والبلدان الأخرى. على الرغم من أن المفاوضات قد تؤدي إلى خفض الرسوم الجمركية، إلا أن العقبات في المحادثات يمكن أن تؤدي أيضًا إلى مزيد من الردع. تظل الاضطرابات المحققة والضمنية في الأسواق التقليدية مرتفعة للغاية، ومن الصعب التنبؤ بكيفية تطور النزاع التجاري في الأسابيع القادمة (المعرض 2). يجب على المستثمرين أن يكونوا حذرين بشأن حجم الموقف المناسب في بيئة سوق عالية المخاطر. ومع ذلك، زادت تقلبات سعر البيتكوين بشكل أقل بكثير من تقلبات الأسهم، وتشير مجموعة من المؤشرات إلى أن موقف المتداولين العرضيين في عالم العملات المشفرة منخفض نسبيًا. إذا تخفت المخاطر الكبرى خلال الأسابيع القادمة، يجب أن تكون تقييمات العملات المشفرة مستعدة للارتداد، في رأينا.

المعرض 2: تقترب القيمة العادلة المضمنة للتقلب من بيتكوين

وبعيدا عن المدى القصير جدا، فإن تأثير التعريفات المرتفعة على بيتكوين سيعتمد على عواقبها على الاقتصاد وعلى تدفقات رأس المال الدولية. من وجهة نظرنا، على الرغم من انخفاض سعر البيتكوين خلال الأسبوع الماضي، يجب اعتبار الزيادة الحادة في التعريفات الجمركية والتغييرات المحتملة في أنماط التجارة العالمية إيجابية لاعتماد بيتكوين على المدى المتوسط. وذلك لأن التعريفات (والتغييرات ذات الصلة في الحواجز التجارية غير الجمركية) يمكن أن تسهم في "الركود التضخمي" ، ولأنها قد تؤدي إلى ضعف الطلب هيكليا على الدولار الأمريكي.

تخصيص الأصول للتضخم المستقر

يشير الركود التضخمي إلى اقتصاد ذو نمو منخفض و / أو بطيء للناتج المحلي الإجمالي وتضخم مرتفع و / أو متسارع. ترفع التعريفات الجمركية أسعار السلع المستوردة وبالتالي (مؤقتا على الأقل) تساهم في التضخم. وفي الوقت نفسه، يمكن للتعريفات أن تبطئ النمو الاقتصادي بسبب انخفاض الدخل الحقيقي للأسر وكذلك تكاليف التكيف التي تواجهها الشركات. على المدى الطويل ، قد يتم تعويض ذلك من خلال زيادة الاستثمار في التصنيع المحلي ، لكن معظم الاقتصاديين يتوقعون أن التعريفات الجديدة ستؤثر على الاقتصاد للعام المقبل على الأقل.[3]بيتكوين لا يزال صغيرًا بالنسبة لنا لنعرف كيف سيكون سلوكه في الحلقات السابقة، ولكن البيانات التاريخية تظهر أن التضخم التضخمي يميل إلى أن يكون سلبيًا بالنسبة لعوائد الأصول التقليدية ومواتيًا للسلع النادرة مثل الذهب.

من الناحية التاريخية، تقدم عوائد الأصول خلال سبعينيات القرن العشرين أفضل مثال واضح على تأثير التضخم المركب على الأسواق المالية. خلال تلك العقد، قدمت كل من الأسهم الأمريكية والسندات طويلة الأجل عوائد سنوية بنسبة 6٪ تقريبًا[4], والتي كانت دون معدل التضخم المتوسط البالغ 7.4٪. وعلى النقيض من ذلك، ارتفع سعر الذهب بمعدل سنوي يبلغ حوالي 30٪، وهو ما يفوق بشكل كبير معدل التضخم (العرض 3).

العرض 3: كانت الأصول التقليدية لها عوائد حقيقية سلبية في السبعينيات

عادة ما لا تكون حالات التضخم والكساد الاقتصادي متطرفة لكن تأثيرها على عوائد الأصول متسق تقريبا مع مرور الوقت. يظهر المعرض 4 العوائد السنوية المتوسطة للأسهم الأمريكية والسندات الحكومية والذهب من عام 1900 حتى 2024، تحت أنظمة مختلفة لنمو الناتج المحلي الإجمالي والتضخم. الفكرة بأن العوائد لأصول مختلفة تختلف بشكل نظامي عبر الدورة الاقتصادية هي أساس الاستثمار الكبير.

تسليط الضوء على البيانات التاريخية على ثلاث نقاط:

- تتحسن عوائد حقوق الملكية عندما يكون نمو الناتج المحلي الإجمالي مرتفعًا و/أو متسارعًا وعندما تكون التضخم منخفضًا و/أو يتباطأ. ونتيجة لذلك، يجب توقع انخفاض عوائد حقوق الملكية خلال الركود التضخمي، ويجب على المستثمرين تقليل تخصيصات حقوق الملكية بشكل محتمل.

- تتحسن عوائد السندات عندما يكون نمو الناتج المحلي الإجمالي منخفضًا أو في انخفاض. يكون للتضخم تأثير أقل وضوحًا على عوائد السندات، جزئيًا لأن التضخم العالي في كثير من الأحيان يعني أيضًا عوائد متوسطة مرتفعة (ومعدلات فائدة نقدية أعلى). بالنسبة لتخصيصات السندات، يجب على المستثمرين النظر في ما إذا كانت التعريفات تعني في المقام الأول نموًا اقتصاديًا أضعف أو تضخمًا أعلى.

- تتحسن عوائد الذهب مع التضخم المتباطئ - أي عندما يكون نمو الناتج المحلي الإجمالي منخفضًا أو في تباطؤ وعندما يكون التضخم مرتفعًا أو متسارعًا. لذلك، إذا كانت الرؤية الاقتصادية الكلية تشير إلى مخاطر أعلى للتضخم المتباطئ، يجب على المستثمرين النظر بشكل محتمل في زيادة تخصيصاتهم إلى أصول مثل الذهب.

المعرض 4: الركود يقلل من عوائد الأسهم ويزيد من عوائد الذهب

ما إذا كان البيتكوين يرتفع أيضًا خلال فترات التضخم الكبير يعتمد على ما إذا كان المستثمرون يعتبرونه سلعة نادرة وأصل نقدي مثل الذهب. تقترح الخصائص الأساسية للبيتكوين أنه سيحدث ذلك، ولقد تشجعنا تصريحات مسؤولين مثل وزير الخزانة بيسنت التي قال فيها: 'البيتكوين يصبح متجر قيمة.'[5]

بيتكوين والدولار الأمريكي

قد تدعم الرسوم الجمركية والتوترات التجارية أيضًا اعتماد بيتكوين على المدى الطويل بسبب الضغط على الطلب على الدولار الأمريكي. جزئياً، هذا أمر ميكانيكي: إذا انخفضت تدفقات التجارة الخام مع الولايات المتحدة، وكانت معظم هذه التدفقات مقومة بالدولار الأمريكي، فسيكون هناك أقل طلب تحويلي على العملة. ومع ذلك، إذا كان رفع الرسوم الجمركية يخلق أيضًا صراعًا مع دول أخرى كبيرة، فإنها قد تضعف أيضًا الطلب على الدولار كمخزن للقيمة.

حصة الدولار في احتياطيات صرف العملات الأجنبية العالمية تفوق بشكل كبير حصة الولايات المتحدة في الإنتاج الاقتصادي العالمي (العرض 5). هناك العديد من الأسباب لذلك، ولكن تلعب تأثيرات الشبكة دورًا مهمًا: تتجار الدول مع الولايات المتحدة، ويقترضون في أسواق الدولار، وعادة ما يعبرون عن صادرات السلع بالدولار.[6]إذا أدت التوترات التجارية إلى ضعف الروابط مع اقتصاد الولايات المتحدة و/أو الأسواق المالية المستندة إلى الدولار الأمريكي، قد تسرع الدول في تنويع احتياطياتها من صرف العملات الأجنبية.

العرض 5: حصة الدولار في الاحتياطيات تفوق بشكل كبير حصة الولايات المتحدة في اقتصاد العالم

لقد قام العديد من البنوك المركزية بزيادة مشترياتها من الذهب بالفعل بعد فرض عقوبات غربية على روسيا.[7]إلى علمنا، لا يوجد بنك مركزي بجانب إيران يحمل حاليًا بيتكوين في جدول أرصدته. ومع ذلك، بدأ البنك الوطني التشيكي استكشاف هذا الخيار، وقد أنشأت الولايات المتحدة الآن احتياطيًا استراتيجيًا من البيتكوين، وقد كشفت بعض صناديق الثروة السيادية عن استثمارات في البيتكوين.[8]في رأينا، قد تؤدي الاضطرابات في النظام التجاري والمالي الدولار-محوري الى تنويع احتياطيات البنوك المركزية، بما في ذلك بيتكوين

أقرب لحظة في تاريخ الولايات المتحدة الأمريكية إلى إعلان الرئيس ترامب عن "يوم التحرير" هو على الأرجح "صدمة نيكسون" في 15 أغسطس 1971. في تلك الليلة، أعلن الرئيس نيكسون فرض رسوم جمركية بنسبة 10% على كافة السلع ونهاية تحويل الدولارات إلى الذهب - نظام كان قد دعم التجارة والمالية العالمية منذ نهاية الحرب العالمية الثانية. أدى هذا الإجراء إلى فترة دبلوماسية بين الولايات المتحدة وغيرها من الدول، وبلغ ذروتها في اتفاق سميثسونيان في ديسمبر 1971، حيث وافقت الدول الأخرى على إعادة تقييم عملاتها بمعدلات أعلى مقابل الدولار الأمريكي. انخفضت الدولار الأمريكي في النهاية بنسبة 27% بين الربع الثاني من عام 1971 والربع الثالث من عام 1978. في السنوات الخمسين الماضية، شهدنا عدة فترات من التوتر التجاري يليها ضعف (جزئيا) في الدولار (المعرض 6).

عرض 6: هل سيكون هناك "اتفاق مار-أ-لاغو" لضعف الدولار؟

سواء تم التفاوض رسميًا كجزء من "اتفاق مار-أ-لاغو"[9]أو لا، نتوقع أن تتبع الفترة الأخيرة من التوترات التجارية مرة أخرى بضعف مستمر للدولار. الدولار الأمريكي مُبالغ في قيمته بالفعل وفقًا للمؤشرات القياسية، وهناك مساحة لدى مجلس الاحتياطي الفيدرالي لخفض أسعار الفائدة، وترغب البيت الأبيض في خفض عجز التجارة الأمريكية. على الرغم من أن الرسوم الجمركية تغير أسعار الاستيراد والتصدير بشكل فعال، إلا أن ضعف الدولار قد يجلب التوازن المطلوب في تدفقات التجارة تدريجيًا ومن خلال آلية معتمدة على السوق.

بيتكوين لعصرنا

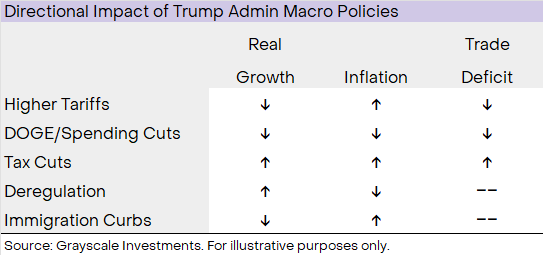

تتكيف الأسواق المالية مع التغيير المفاجئ في السياسة التجارية الأمريكية والذي سيكون له تأثير سلبي على المدى القصير على الاقتصاد. ومع ذلك ، من غير المرجح أن تكون ظروف السوق خلال الأسبوع الماضي هي القاعدة خلال السنوات الأربع المقبلة. تتبع إدارة ترامب مجموعة من الإجراءات السياسية التي سيكون لها آثار مختلفة على نمو الناتج المحلي الإجمالي والتضخم والعجز التجاري (الشكل 7). على سبيل المثال، على الرغم من أن التعريفات قد تقلل النمو وترفع التضخم (أي تسهم في الركود التضخمي)، فإن أنواعا معينة من إلغاء القيود التنظيمية يمكن أن ترفع النمو وتقلل من التضخم (أي تقلل من الركود التضخمي). وستعتمد النتيجة الصافية على الدرجة التي ينفذ بها البيت الأبيض أجندته السياسية في كل من هذه المجالات.

معرض 7: ستكون لدى السياسات الاقتصادية الأمريكية مجموعة من التأثيرات على النمو والتضخم

في حين أن التوقعات غير مؤكدة، فإن أفضل تخمين لدينا هو أن سياسة الحكومة الأمريكية ستؤدي إلى ضعف مستمر للدولار وتضخم أعلى من المستهدف بشكل عام على مدى السنوات 1-3 القادمة. وسوف تميل التعريفات الجمركية وحدها إلى إبطاء النمو، ولكن التأثير قد يقابله جزئيا التخفيضات الضريبية، وإلغاء القيود التنظيمية، وخفض قيمة الدولار. وإذا اتبع البيت الأبيض أيضا بقوة سياسات أخرى أكثر دعما للنمو، فقد يصمد نمو الناتج المحلي الإجمالي بشكل معقول على الرغم من الصدمة الأولية الناجمة عن التعريفات الجمركية. سواء ظل النمو الحقيقي قويا أم لا، يشير التاريخ إلى أن فترة من ضغوط التضخم العنيدة قد تكون صعبة لأسواق الأسهم ومواتية للسلع النادرة مثل الذهب والبيتكوين.

وعلاوة على ذلك، مثل الذهب في السبعينيات، يتمتع البيتكوين اليوم ببنية سوق تحسنت بسرعة - مدعومة بتغييرات في سياسة الحكومة الأمريكية - التي قد تساعد في توسيع قاعدة مستثمري البيتكوين. منذ بداية العام، قام البيت الأبيض بإجراء مجموعة واسعة من التغييرات السياسية التي يجب أن تدعم الاستثمار في صناعة الأصول الرقمية، بما في ذلك سحب مجموعة من الدعاوى القضائية، وضمان الأصول للبنوك التجارية التقليدية، والسماح للمؤسسات النظامية مثل الودائع بتقديم خدمات العملات المشفرة. وقد أثار ذلك بدوره موجة نشاط الاندماج والاستحواذوالاستثمارات الاستراتيجية الأخرى. فقد كانت التعريفات الجديدة عائقًا قصير الأجل لتقييمات الأصول الرقمية، ولكن سياسات إدارة ترامب الخاصة بالعملات المشفرة كانت داعمة للصناعة. وبالاقتران معًا، يمكن أن يكون الطلب الماكرو الصاعد على الأصول النادرة والبيئة التشغيلية المحسنة للمستثمرين مزيجًا فعّالًا لتبني بيتكوين خلال السنوات القادمة.

إخلاء المسؤولية:

تم نشر هذه المقالة من [غريسكيل]. جميع حقوق الطبع والنشر تنتمي إلى الكاتب الأصلي [Zach Pandlإذا كان هناك اعتراضات على هذا النقل، يرجى التواصل معبوابة تعلمالفريق، وسوف يتولى الأمر على الفور.

إخلاء المسؤولية عن المسؤولية: الآراء والآراء المعبر عنها في هذه المقالة هي فقط تلك التي تنتمي إلى المؤلف ولا تشكل أي نصيحة استثمارية.

تتم ترجمة المقالة إلى لغات أخرى من قبل فريق Gate Learn. ما لم يكن مذكورًا، فإن نسخ أو توزيع أو نسخ المقالات المترجمة ممنوع.