نظرة عامة

يعد Yield Basis مشروعا مبتكرًا في مجال DeFi، بدأته Michael Egorov، مؤسس Curve Finance. يهدف المشروع إلى تقديم آلية عائد جديدة لحاملي بيتكوين المجزأ (Tokenized BTC) وإثيريوم (ETH).

هدفها الأساسي هو تعزيز العائد بينما يخفف من مشكلة الخسارة الزائلة (IL) في توفير السيولة.

حاليًا، تمكنت Yield Basis من جمع 5 ملايين دولار بنجاح بقيمة تقديرية للرمز الرقمي تبلغ 50 مليون دولار، مما يعكس ثقة السوق القوية والإمكانات الواعدة للنمو.

المصدر:https://x.com/yieldbasis

حول مايكل إيغوروف

ميخائيل إيجوروف هو واحد من أكثر مؤسسي التقنية تأثيرًا في مجال التمويل اللامركزي (DeFi). يحمل درجة الدكتوراه في الفيزياء من الجامعة الوطنية الأسترالية ولديه خلفية قوية في علم التشفير وتصميم الخوارزميات والهندسة المالية. شارك في عدة مشاريع تشفيرية واكتسب خبرة واسعة في تطوير بروتوكولات السلسلة الرئيسية.

في عام 2020، أسس إيغوروف منصة Curve Finance، وهي منصة تبادل غير مركزية تركز على تداول العملات المستقرة والتبادلات ذات الانزلاق المنخفض. يقدم نموذج المنتج الثابت الفريد لـ Curve الذي تم تحسينه للعملات المستقرة ليس فقط تجربة تداول فعالة ولكنه أيضًا يوفر دعم سيولة أساسي للعديد من بروتوكولات DeFi الأخرى.

المصدر: https://x.com/newmichwill

الخلفية والفلسفة الأساسية

كواحدة من البروتوكولات الرئيسية في التمويل اللامركزي (DeFi)، قدمت Curve طريقة تداول فعالة للغاية ذات انزلاق منخفض لحمامات السيولة من خلال نموذجها الفريد AMM (صانع السوق الآلي). باستغلال خبرته العميقة في ميكانيكيات حمامات السيولة وتصميم AMM، قام مايكل إجوروف بإطلاق Yield Basis لمعالجة التحديات الناشئة في المشهد DeFi.

تتمحور الفلسفة الأساسية لـ Yield Basis حول تحقيق عوائد أكثر كفاءة من خلال استراتيجيات إدارة العوائد الأصولية المبتكرة مع التقليل الفعال من المخاطر. يركز المشروع على استخدام خوارزميات متقدمة لتحسين توليد العائد ويدمج آلية شفافة لمراقبة المخاطر لضمان توزيع عادل ومرن للعوائد.

ولد Yield Basis من الطلب السوقي الرئيسي: توفير عوائد مستدامة وجذابة للأصول الرئيسية مثل BTC و ETH ضمن DeFi، مع تقليل المخاطر التي تواجهها مقدمو السيولة. على الرغم من أن نماذج AMM التقليدية قد قدمت تقدمًا كبيرًا في تبني DeFi، إلا أن الخسارة الزائدة (IL) تظل مشكلة مستمرة، خاصة في حمامات الأصول ذات التقلب السعري العالي. بناءً على تجربته الناجحة مع Curve، يهدف Egorov إلى إعادة تعريف تصميم AMM من خلال Yield Basis، مما يقدم للمستخدمين فرص عائد أكثر كفاءة واستقرارًا.

وفقًا للمعلومات العامة، جمعت Yield Basis 5 ملايين دولار بقيمة رمزية بقيمة 50 مليون دولار في بداية عام 2025. فقد تجاوز اهتمام المستثمرين التوقعات بأكثر من 15 مرة، مما يبرز الترقب القوي للسوق للمشروع. أصدر المشروع رمزًا يسمى "YB"، بإجمالي عرض يبلغ مليار واحد. من بين هذا، تم بيع 10٪ (100 مليون YB) في هذه الجولة التمويلية في إطار خطة استحقاق تتضمن فترة قفل لمدة 6 أشهر يتبعها إطلاق خطي على مدى عامين. تشمل توزيع الرموز:

- 30% لتحفيز المجتمع (يتم توزيعها عبر تعدين السيولة)،

- 25% للفريق،

- 15% محجوزة للتطوير،

- 10% مخصصة لتراخيص تقنية Curve، و

- 10% مخصصة لشراكات النظام البيئي.

المصدر: https://www.draxlr.com/tools/pie-chart-generator/

المصدر: https://www.rootdata.com/Projects/detail/Yield%20Basis?k=MTYyMDE%3D

أهداف المشروع

تحدد يلد باسيس الطموحات القصيرة والطويلة الأمد على حد سواء:

الهدف القصير الأجل:

لتوفير حل لصناعة السوق ذو المخاطر المنخفضة والعائد العالي لحاملي البتكوين المشفر والإيثيريوم. من خلال تقليل الخسارة غير الدائمة وزيادة دخل رسوم التداول، يهدف المشروع إلى جذب كل من المشاركين التجزئة والمؤسسات لتوفير السيولة في ديفي.

الهدف طويل الأمد:

لبناء أعمق حوض سيولة على السلسلة لعملة بيتكوين المجمعة، قادرة على المنافسة مع منصات التداول المالية المركزية (CeFi). في الوقت نفسه، تهدف إلى دعم استراتيجيات التداول الكمي المعقدة من خلال ضمان عمق السوق الكافي.

بالإضافة إلى ذلك، يسعى Yield Basis إلى تعزيز أسعار الإقراض لـ BTC في بروتوكولات الإقراض DeFi (مثل Aave) من خلال استراتيجيات العائد المركب. حاليًا، تبلغ أسعار الإقراض في Aave لـ WBTC 0.02% فقط، مما يشير إلى وجود فرصة كبيرة للتحسين.

الميزات الأساسية

حماية الخسارة الزائدة المؤقتة

في DeFi، يواجه مزودو السيولة (LPs) غالبًا خسارة مؤقتة بسبب تقلبات أسعار الأصول، مما يؤدي إلى عوائد أقل من المتوقع. تدعي Yield Basis أنها تقلل بشكل كبير أو حتى تقضي على الخسارة المؤقتة من خلال آلية فريدة، دون الاعتماد على خيارات معقدة أو استراتيجيات تحوط معتمدة على الرموز، مما يقدم عوائد أكثر موثوقية.

إمكانية عائد عالية

يزعم المشروع أنه يمكنه تقديم ما يصل إلى 20% من العائد السنوي المئوي (APR) لحاملي BTC و ETH المجزأة. إن الإمكانات العالية للعائد هذه هي واحدة من العوامل الرئيسية التي تجذب الاهتمام من جانب العملاء والمستثمرين.

بركة السيولة والرموز الاقتصادية

حاليًا في مرحلة "الاختبار في الإنتاج" ، تخطط Yield Basis لإطلاق وظائف حوض السيولة الكاملة ، على الرغم من عدم الكشف عن تاريخ إصدار دقيق.

قد أصدر المشروع 1 مليار رمز YB، حيث تم بيع 10٪ (100 مليون رمز) منها للمستثمرين وفقًا لجدول زمني للتقييد (قفل لمدة 6 أشهر، تليها إصدار خطي لمدة عامين). توزيع المتبقي كما يلي:

- 30% لتحفيز المجتمع

- 25% للفريق

- 15% للتطوير

- 10% لترخيص تقنية Curve

- 10% للشراكات الاستراتيجية

المصدر: https://trustmachines.co/learn/bitcoin-lending-btc-interest-rewards/

مصادر عائد بتكوين

مصادر العائد الحالية

على الرغم من وجود استراتيجيات عوائد تراكمية وحلقية متنوعة في السوق، يمكن تصنيف مصادر العائد على البيتكوين الأساسية إلى خمسة أنواع: التداول الكمي، توفير السيولة في البورصات اللامركزية، الإقراض، الحصة، والرهن.

تداول الكميات هو لعبة متنافسة تعتمد على استراتيجيات فعالة وسيولة عميقة؛ تعوق توفير سيولة DEX بسبب الخسارة الزائتة، حيث لا يتجاوز حوالي 3% من WBTC نشط حاليًا على التبادلات اللامركزية؛ التقديم عادة ما يستخدم BTC كضمان، مع عوائد سنوية منخفضة نسبيًا؛ يوفر المشاركة في المراهنة غالبًا مكافآت مستندة إلى الرموز، مما يشكل مخاطر استدامة للنظام البيئي؛ وتتضمن التراكم كسب رموز مكافأة عبر منصات DeFi، مع مخاطر مرتبطة بجودة المنصة.

بناءً على هذه النماذج الأساسية للعائد، تطوّر منصات مثل Pendle هياكل عائدية أكثر تعقيدًا عبر آليات LST وتوكينة العائد.

المصدر: https://x.com/ruiixyz/status/1904637841608409095

الأساس العائد (YB) — منصة جديدة للحصول على عوائد بيتكوين

يقدم Yield Basis (YB) آلية مبتكرة تقلل من الخسارة المؤقتة وتحفز على توفير سيولة Bitcoin، مما يوفر لحاملي BTC حلا مستداما للعائد. على عكس منصات المكافآت البديلة الحالية، تكون عائدات YB معمول بها بالفعل بالبيتكوين ومدعومة بإستراتيجيات إدارة المخاطر الأقوى.

يستخدم نموذج العائد لـ YB آليات الإقراض وإعادة الرافعة المالية لتمكين حمامات السيولة BTC من توليد عوائد مستقرة، بمعدل سنوي متوسط يصل إلى 20%، وربما يصل إلى 60% في الأسواق الثورية. بالإضافة إلى ذلك، يدعم YB التكامل مع LSTs، مما يوفر تعرضًا أكثر كفاءة لعائد BTC ضمن نظام DeFi.

المصدر: https://x.com/ruiixyz/status/1904637841608409095

هندسة العمارة التقنية

تعتمد الهندسة المعمارية التقنية لييلد باسيس على بروتوكول تحسين العائد الجديد الذي يستفيد من العقود الذكية التلقائية والتداول الخوارزمي واستراتيجيات إدارة السيولة لتعظيم عوائد الأصول للمستخدمين. على عكس البروتوكولات التقليدية للتمويل اللامركزي، يركز ييلد باسيس ليس فقط على توفير سيولة الأصول ولكن أيضًا على تحسين مسارات العائد تحت ظروف السوق الديناميكية.

1. التجميع وإعادة الاستثمار في العائدات:

Yield Basis يجمع بين مصادر العائد المتعددة في aggreGate.com (على سبيل المثال، العلق، الإقراض، حمامات السيولة) ويستثمر أرباحه بذكاء بناءً على ظروف السوق لتعظيم عوائد الأصول. يقوم النظام تلقائيًا بضبط توزيع الأصول لضمان أن أموال المستخدمين تولد دائمًا عوائد مثالية عبر مختلف بروتوكولات DeFi.

2. آليات مراقبة المخاطر:

لضمان أمان رأس المال، صمم Yield Basis آلية فريدة للتحكم في المخاطر. من خلال مراقبة وتحليل تقلبات السوق ومخاطر حوض الأصول في الوقت الحقيقي، يمكن للنظام تعديل استراتيجيات الاستثمار تلقائيًا لتقليل تعرض أصول المستخدمين لمخاطر مفرطة.

3. القابلية للتوسع ودعم العديد من السلاسل:

لا تقتصر قاعدة العائد على إيثيريوم أو أي سلسلة كتلية واحدة. إنها تخطط لدعم شبكات سلسلة كتلية متعددة، بما في ذلك ولكن دون الحصر في إيثيريوم، بوليغون، أربيترم، وأوبتيمزم. وهذا يتيح للمستخدمين إدارة العائد عبر سلاسل مختلفة دون القلق بشأن التوافق بين السلاسل.

مزايا فريدة

1. كفاءة رأس المال المحسنة:

من خلال تجميع العائد وإعادة الاستثمار عبر عدة حمامات أصول ، تحسن Yield Basis بشكل كبير استخدام رأس المال ، مما يتيح الفرصة للاستفادة الكاملة من الأموال عبر بروتوكولات DeFi المختلفة لتحقيق عوائد أعلى.

2. توزيع العائد المرن:

يوفر Yield Basis خيارات توزيع عوائد مرنة للغاية. سواء كنت تبحث عن دخل منتظم أو تقدير رأس المال على المدى الطويل، يمكن للمستخدمين اختيار الاستراتيجية التي تناسب احتياجاتهم بحرية.

3. الشفافية واللامركزية:

كخليفة للمنحنى، تعزز Yield Basis الشفافية في البروتوكول بشكل أكبر على أساس اللامركزية. يتم جعل جميع المعاملات وتوزيعات العائدات علنية من خلال العقود الذكية ويمكن التحقق منها من خلال البيانات على السلسلة. وهذا يضمن أن كل مستخدم يمكنه رؤية بوضوح عمل أمواله وضمان عدالة البروتوكول.

4. هيكل عائد مبتكر:

تقدم ييلد باسيس هيكل عائد رواية يجمع بين عوائد العملات المستقرة والأصول ذات المخاطر العالية. يسمح هذا للمستخدمين الذين لديهم مستويات متفاوتة من الرغبة في المخاطرة بالمشاركة والحصول على استراتيجيات عائدية الأكثر ملاءمة لملفاتهم الشخصية.

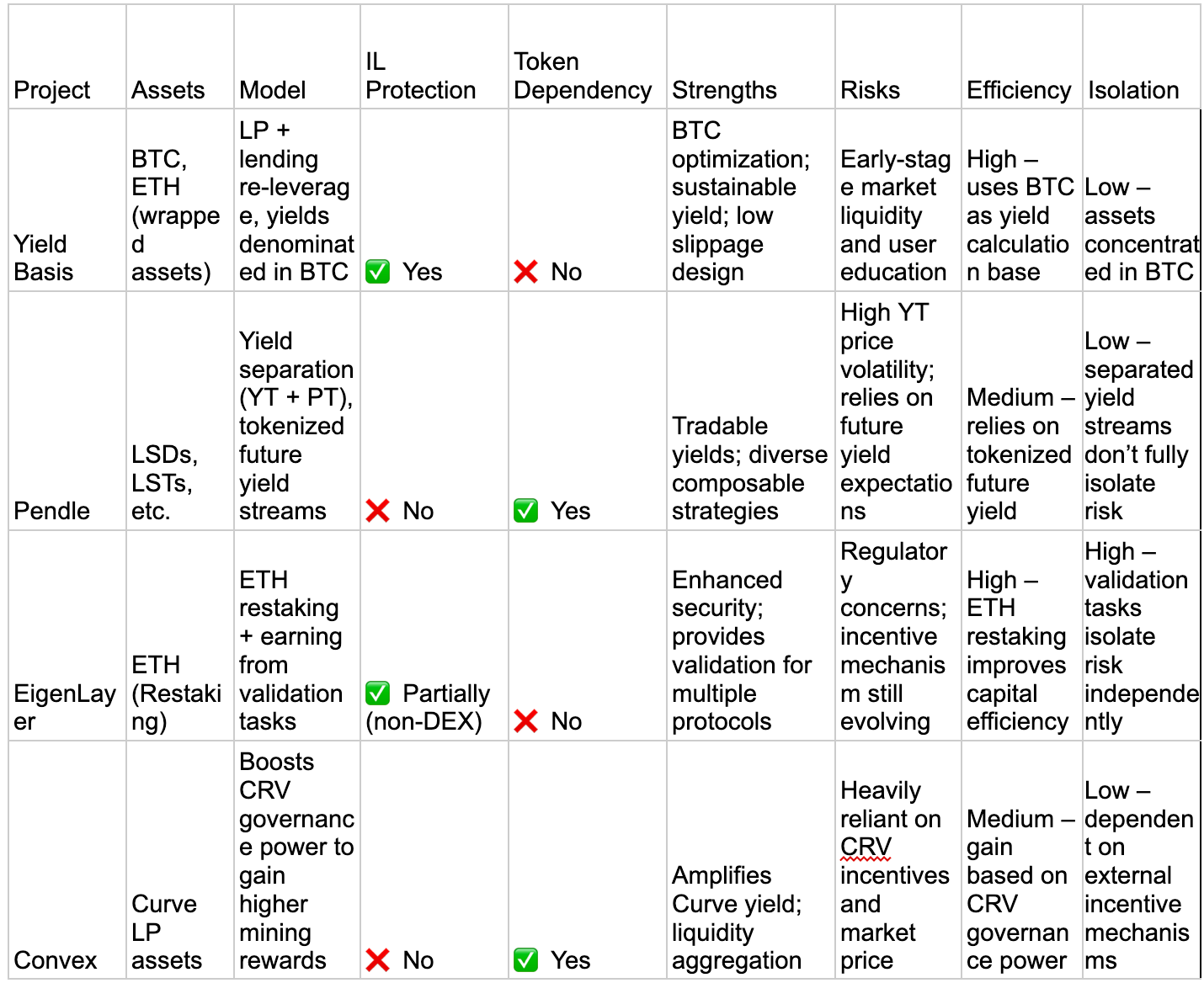

المنافسون

تحليل مقارن لأساس العائد (YB) وعدة منصات عائد DeFi نموذجية، بما في ذلك Pendle، EigenLayer (إعادة الرهان)، و Convex (الممثلة لنظام النسق)، مع التركيز على الأبعاد الرئيسية مثل الأصول المستهدفة، نماذج العائد، التقليل من الخسائر الزائلة، الاعتماد على الحوافز الخاصة بالرموز، ومصادر المخاطر.

أساس العائد:

الميزات الأساسية: تكمن الابتكار الأساسي لشركة ييلد بايس في "تقسيم وإعادة توزيع" نموذج العائد لبيتكوين (BTC) لتوفير تدفقات عائد بيتكوين (BTC) للمستخدمين. على وجه التحديد، تقسم YB وترهن عائد بيتكوين (BTC)، مما يسمح للمستخدمين باختيار أوضاع عائد العائد بناءً على مستويات مختلفة من المخاطر.

التمييز عن المشاريع الأخرى: على عكس معظم بروتوكولات الديفي التي تستهدف مباشرة إيثيريوم أو منصات عقود ذكية أخرى، تركز YB على تحسين عائد أصول بيتكوين من خلال نماذج عوائد متعددة.

بندل:

الميزات الأساسية: Pendle هو بروتوكول يعتمد على تقسيم عوائد الأصول التي تحمل عوائد إلى رموز. تكمن ابتكاراته في تمكين المستخدمين من فصل عائد مستقبل الأصل (على سبيل المثال، الفائدة أو المكافآت الناتجة عن الأصول المرهونة) عن الأصل نفسه، وتقسيمه إلى رموز، وتداوله. يتيح ذلك للمستخدمين الوصول إلى السيولة دون الحاجة إلى بيع الأصل الأساسي.

التمييز عن المشاريع الأخرى: تقدم Pendle فصلًا بين الأصول والعائد، مما يتيح للمستخدمين تداول العائد المجزأ للحصول على سيولة فورية مع الاحتفاظ بملكية الأصل الأصلي.

المصدر: https://www.pendle.finance/

طبقة الايجن

الميزات الأساسية: يمكن لـ EigenLayer إعادة رهن Ethereum's ETH. وهذا يعني أن المستخدمين ليس فقط يمكنهم استخدام ETH لتأمين الشبكة (مثل الرهان على Ethereum 2.0) ولكن أيضًا يمكنهم إعادة رهنها عبر EigenLayer للمشاركة في بروتوكولات أو شبكات لامركزية إضافية، مما يعزز من فائدة ETH وعائداتها.

التمييز عن المشاريع الأخرى: من خلال آلية إعادة التحصيل الخاصة به، توسع EigenLayer استخدام ETH عبر سلاسل متعددة، مما يزيد من قيمة واستخدام أصول Ethereum. على عكس نموذج العائد القائم على بتكوين الخاص بـ YB، يولد EigenLayer عوائد إضافية من خلال إعادة استخدام ETH.

مصدر: https://www.eigenlayer.xyz/

تموج المالية:

الميزات الأساسية: يركز Convex في المقام الأول على تعزيز عوائد Curve Finance لتوفير مكافآت تعدين سيولة أعلى للمستخدمين. ويقدم مكافآت تعدين السيولة الآلية لمقدمي السيولة في Curve ويحسن توزيع مكافآت CRV لمساعدة المستخدمين على زيادة عوائدهم.

التمييز عن المشاريع الأخرى: تكمن قوة Convex في تحسين وزيادة عوائد Curve Finance دون اللجوء إلى توريق الأصول أو فصل العائد. إنها تركز أكثر على تحقيق أقصى عوائد في حمامات السيولة وسوق العملات المستقرة.

الرؤية المستقبلية

1. إمكانية أن تصبح مركزًا لسيولة بيتكوين المرمزة

أحد الأهداف طويلة الأجل لشركة Yield Basis هو بناء أعمق حوض سيولة على السلسلة لـ BTC المرمزة. مع استمرار تأصيل مكانة بيتكوين في نظام السلسلة الكتلية، يتطلع المزيد من المستخدمين والمؤسسات إلى استخدام قيمته الإمكانية من خلال DeFi.

ومع ذلك، تكون سيولة بيتكوين على السلسلة الحالية متشظية والعوائد منخفضة - على سبيل المثال، سعر إعارة WBTC على Aave هو فقط 0.02٪. تعتبر Yield Basis، بمعدل سنوي متوسط يبلغ 20٪ وارتفاعات محتملة تصل إلى 60٪ خلال فترات سوق الثيران، موضعًا جيدًا لجذب عدد كبير من حائزي بيتكوين إلى حوض السيولة الخاص بها.

في المستقبل، إذا كان بإمكان Yield Basis أن تتكامل مع المزيد من البروتوكولات ذات الصلة بالبيتكوين (مثل LSTs للرهان على السيولة وحلول الطبقة 2 مثل Stacks)، وتنافس التبادلات المركزية (مثل Binance، Coinbase)، فقد يمكن أن تصبح جسرًا بين CeFi و DeFi، مقدمة طبقة عائد أساسية للبيتكوين. يمكن أن تدعم هذه السيولة العميقة ليس فقط عوائد المستثمرين التجزئة ولكن أيضًا استراتيجيات الكم على مستوى المؤسسات والتحكم.

المصدر: https://app.aave.com/

2. قيادة التوحيد في نماذج العائد في ديفي

آليات التحسين المرنة وفقدان السائل لـ Yield Basis قد تصبح معيارًا جديدًا في نماذج العائد DeFi. تجذب تصاميم AMM التقليدية سيولة ولكن غالبًا ما تعرض مقدمي السيولة لمخاطر تقلب الأسعار. يقدم Yield Basis، من خلال استعارة crvUSD لتنفيذ رافعة مالية بمعدل 2x ودعم تكاليف إعادة التوازن، ضمانات عائد أعلى لمقدمي السيولة. إذا ثبت أن هذا النموذج مستدام وقابل للتكرار، فقد تتبع بروتوكولات DeFi أخرى، وتشكل تدريجيًا معيارًا صناعيًا جديدًا.

وعلاوة على ذلك، توفر التكامل العميق مع نظام البنية الأساسية أساسا قويا للتطوير المستقبلي. من خلال شراء سلطة التصويت في بركة crvUSD stable pool، يمكن للمشروع ليس فقط تعزيز دعم السيولة الخاص به ولكن أيضا التأثير على اتجاه حوكمة Curve. قد يؤدي هذا التآزر في النظام البيئي إلى نقل DeFi من المنافسة البروتوكولية المعزولة نحو بيئات تعاونية أكثر تضافرا، مما يقدم للمستخدمين تجربة أكثر سلاسة وكفاءة.

المصدر: https://curve.fi/dex/ethereum/pools/

3. التوسع في النظم البيئية متعددة السلاسل والعائد عبر السلاسل

حاليًا، يعتمد Yield Basis بشكل أساسي على شبكة Ethereum، مستفيدًا من البنية التحتية الحالية لـ Curve. ومع ظهور النظم البيئية متعددة السلاسل (على سبيل المثال، Solana، Binance Smart Chain، Polkadot)، قد يستكشف المشروع نشر عبر السلاسل للوصول إلى قاعدة مستخدمين أوسع. على سبيل المثال، يمكنه توسيع آليته إلى شبكة Solana ذات السرعة العالية والتكلفة المنخفضة، أو دمجه مع طبقات Bitcoin 2 (مثل شبكة Lightning أو Rootstock)، مما يزيد من إمكانيات BTC على السلسلة.

سيعتمد تحقيق العائد عبر السلاسل أيضًا على نضج بروتوكولات التشغيل المتكاملة (مثل الطبقة الصفراء أو الحفرة). إذا كان بإمكان Yield Basis أن تكون الأولى في تحقيق إدارة موحدة للبرك المائية عبر السلاسل، فإن ذلك لن يعزز فقط تنافسيتها في السوق بل سيجعلها أيضًا لاعبًا رئيسيًا في عصر DeFi متعدد السلاسل.

المصدر: https://layerzero.network/

تحدي

1. المخاطر التقنية

ثغرات العقود الذكية

يتضمن آلية العائدات الأساسية تصميمات عقود ذكية معقدة، بما في ذلك السيولة المرتبطة بالرافعة المالية 2x، إعادة توازن السيولة المركزة، والتكامل العميق مع نظام الانحناء. تزيد هذه التعقيدات من احتمالات الثغرات في العقود الذكية. على سبيل المثال، يعتمد نموذج الرافعة المالية على استعارة crvUSD وضبط نسبة السيولة بشكل ديناميكي. إذا كانت هناك أخطاء في الحسابات أو حالات طرفية غير متوقعة في الكود، فقد يؤدي ذلك إلى خسارة الأموال أو حتى مخاطر نظامية.

التأثير المحتمل: على سبيل المثال، في عام 2023، تعرضت Curve لثغرة أمنية أسفرت عن خسارة قدرها 70 مليون دولار، مما يبرز أهمية الأمان في مشاريع الديفاي. يعبر يلد بايسيس حالياً في مرحلة ''اختبار الإنتاج''، وإذا تم إطلاقه على نطاق واسع دون فحص كاف، فقد يواجه مخاطر مماثلة.

التدابير الموصى بها: يجب أن يتعاون المشروع مع شركات التدقيق من الدرجة الأولى (مثل Trail of Bits و OpenZeppelin) لإجراء عمليات تدقيق شاملة متعددة. بالإضافة إلى ذلك ، يجب أن تنشئ برنامجا لمكافأة الأخطاء لتشجيع قراصنة القبعة البيضاء على تحديد المشكلات المحتملة.

مصدر:https://www.chainalysis.com/blog/curve-finance-liquidity-pool-hack/

تعقيد النظام وكفاءة التنفيذ

آلية إعادة التوازن لـ Yield Basis تتطلب تعديلات متكررة على بركة السيولة للحفاظ على نطاق تداول مركز، مما يمكن أن يؤدي إلى تكاليف الغاز العالية، خاصة خلال فترات ازدحام شبكة Ethereum. بالإضافة إلى ذلك، تعتمد تحقيق السيولة المرفوعة على استقرار الاقتراض لـ crvUSD. إذا ظهرت مشاكل داخل نظام Curve (مثل انحراف crvUSD عن قيمته الثابتة)، يمكن أن يواجه النظام الكامل لـ Yield Basis تفاعل سلسلي.

التأثير المحتمل: قد تقوم تكاليف الغاز العالية بتآكل عوائد مزودي السيولة، واعتماد النظام على استقرار البروتوكول الخارجي يدخل عوامل لا يمكن السيطرة عليها.

التدابير الموصى بها: تحسين كود العقد لتقليل استهلاك الغاز أو استكشاف حلول الطبقة 2 (مثل Arbitrum، Optimism) لتحسين الكفاءة. في الوقت نفسه، إنشاء آليات الاحتياط لتعليق وظيفة الرافعة المالية في حالة حدوث شذوذات في crvUSD.

المصدر: https://coinmarketcap.com/currencies/gas/gas/btc/

2. المخاطر السوقية

استدامة العوائد

تعد Yield Basis وعدًا بمعدل سنوي متوسط بنسبة 20٪ لمزودي سيولة BTC، وقد تصل إلى 60٪ خلال أسواق الثيران. ومع ذلك، تعتمد هذه العوائد بشكل كبير على حجم التداول وتقلبات السوق. إذا دخل سوق DeFi في مرحلة الدب وتراجعت نشاطات التداول، فإن الدخل الناتج عن الرسوم قد لا يكون كافيًا لتغطية تكاليف إعادة التوازن وفوائد الرافعة المالية، مما يؤدي إلى انخفاض العوائد الفعلية بشكل كبير عن التوقعات.

ضغط تنافسي

يعد مجال ال DeFi تنافسيًا للغاية. تقوم بروتوكولات AMM، مثل Uniswap V4 و SushiSwap، بتحسين آلياتها بشكل مستمر لتقليل الخسارة غير الدائمة وتعزيز العوائد. بالإضافة إلى ذلك، تبدأ بروتوكولات تجميع العوائد، مثل Pendle، في استهداف سوق عوائد البيتكوين. إذا لم يتمكن Yield Basis من تحقيق ميزة مُميزة من حيث تجربة المستخدم، واستقرار العائد، والوعي بالعلامة التجارية، فقد تواجه صعوبة في جذب حصة سوق كافية.

التأثير المحتمل: قد يضعف تشتت السيولة عمق سوق قاعدة العائدات، مما قد يقيد قدرتها على أن تصبح مركزًا أساسيًا لسيولة بيتكوين.

التدابير الموصى بها: بناء حواجز تنافسية من خلال التكامل الحصري مع نظام الانحناء (مثل الاستخدام المفضل لحقوق التصويت crvUSD)، وزيادة الحوافز المجتمعية (على سبيل المثال، مكافآت تعدين رمز YB أعلى) لجذب المستخدمين المبكرين.

المصدر: https://v4.uniswap.org/

3. مخاطر الامتثال

تشديد التنظيم العالمي

مع استمرار تطور ديفاي، تولي الهيئات التنظيمية العالمية اهتماماً متزايداً لهذا المجال. وأكدت هيئة الأوراق المالية والبورصات الأمريكية (SEC) مراراً وتكراراً أن بعض مشاريع ديفاي قد تنطوي على عروض أوراق مالية غير مسجلة. في الوقت نفسه، يعتزم تنظيم الأسواق في الأصول الرقمية (MiCA) في الاتحاد الأوروبي فرض متطلبات الامتثال الأكثر صرامة على مقدمي خدمات الأصول الرقمية بحلول نهاية عام 2025. قد يُعتبر إصدار رموز YB من قبل Yield Basis وآليات العائد المرفوعة التابعة له منتجات مالية، مما يضع المشروع تحت المراقبة التنظيمية.

التأثير المحتمل: إذا تبين أن المشروع يعمل بشكل غير متوافق، فقد يواجه عقوبات، وحذف الرموز المميزة، أو حتى إغلاقًا قسريًا، وخاصة في الأسواق الرئيسية مثل الولايات المتحدة وأوروبا.

التدابير الموصى بها: قم بتوظيف فريق قانوني محترف لتقييم تصنيف رمز YB كأمان. إذا لزم الأمر، قم بضبط نموذج الرمز الإقتصادي (مثل إزالة آليات فتح الفترة المقفلة المتعلقة بجمع التبرعات). بالإضافة إلى ذلك، قم بالنظر في تنفيذ نموذج الحوكمة اللامركزية (DAO) لتوزيع المسؤوليات التشغيلية عبر المجتمع، مما يقلل من الضغط التنظيمي على الكيانات المركزية.

المصدر: https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

التحقق من الهوية وخصوصية المستخدم

حاليًا، يعمل Yield Basis كبروتوكول لامركزي ولا يتطلب من المستخدمين إجراء التحقق من الهوية (KYC). ومع ذلك، إذا فرضت الجهات التنظيمية التحقق من الهوية على مشاريع DeFi، قد تحتاج Yield Basis إلى ضبط واجهتها الأمامية أو التعاون مع مزودي خدمات الامتثال من الأطراف الثالثة. وهذا لن يزيد فقط من تكاليف التشغيل ولكن قد يؤدي أيضًا إلى تراجع المستخدمين بسبب مخاوف الخصوصية.

التأثير المحتمل: قد يضعف التحقق من الهوية الإلزامي الطابع اللامركزي للمشروع ويؤدي إلى تآكل الثقة بين قاعدة مستخدميه الأساسية.

التدابير الموصى بها: تطوير عملية KYC اختيارية، مستهدفة فقط الأسواق التي تتطلب الامتثال (على سبيل المثال، المستخدمين المؤسسيين)، مع الاحتفاظ بالوصول المجهول كالافتراضي. تقوم هذه النهج بتحقيق توازن بين متطلبات التنظيم وتوقعات المستخدمين.

المصدر: https://kyc-chain.com/top-10-kyc-compliance-considerations-for-defi-companies/

استنتاج

ييلد بيسيس، مشروع جديد تم إطلاقه من قبل مؤسس Curve، يمثل ابتكارا رئيسيا في إدارة العائد ومراقبة المخاطر داخل قطاع الديفي. بفضل بنيته التقنية الفريدة، وآلية توزيع العائد المرنة، ودعمه القوي للعديد من السلاسل، يتوقع أن يصبح ييلد بيسيس بروتوكولا بارزا في نظام الديفي المستقبلي، مقدما للمستخدمين خيارات استثمارية أكثر كفاءة ومرونة وأمانا.

نتطلع إلى الأمام، يحمل Yield Basis الإمكانية ليصبح معيارًا للابتكار المالي، معززًا النظام المالي اللامركزي نحو اتجاه أكثر نضجًا واستقرارًا.

ومع ذلك، على الرغم من توقعاتها الواعدة، تواجه Yield Basis لا يزال العديد من المخاطر والتحديات الحرجة. أولاً، لا يزال الخطر التقني نقطة ألم رئيسية في DeFi. يمكن أن تؤدي ثغرات العقود الذكية إلى خسائر مالية كبيرة. وعليه، يجب على فريق المشروع إجراء فحوصات أمنية شاملة قبل الإطلاق ووضع خطط طوارئ.

قد تصبح تعقيد النظام وكفاءة التنفيذ عاملين محددَين ، خاصةً عند النظر في رسوم الغاز العالية في إثيريوم وعدم الاستقرار الناتج في العائد أثناء ظروف السوق العنيفة. لتنجح، يجب على المشروع أن يظهر قدرة تكيف قوية مع ديناميات السوق المتطورة.

وعلاوة على ذلك، مع استمرار ظهور بروتوكولات ديفي المبتكرة، ستواجه Yield Basis منافسة سوقية مكثفة. سيعتمد نجاحها على قدرتها على التمييز عن نفسها، وجذب السيولة الكافية، وكسب ثقة المستخدمين. ستكون هذه العوامل حاسمة في تحديد ما إذا كانت ستزدهر على المدى الطويل.

في الختام، تقدم Yield Basis خيارًا جديدًا مقنعًا لمجتمع DeFi. ومع ذلك، يجب على المستثمرين والمستخدمين المضي قدمًا بحذر، موازنين بعناية بين المخاطر المحتملة والعوائد لاتخاذ قرارات مستنيرة في سوق متغير بسرعة.