كيف تستطيع شركات التعدين اقتناص حصة من سوق البنية التحتية للذكاء الاصطناعي الذي تصل قيمته إلى تريليون دولار؟

تمت إعادة نشر المقال الأصلي: "Power is King: كيف تستحوذ شركات التعدين على مسار بنية الذكاء الاصطناعي الذي تبلغ قيمته تريليون دولار؟"

خلال هذا العام، اتجهت شركات التعدين مثل IREN وCORZ وHUT إلى مراكز بيانات الذكاء الاصطناعي، وارتفعت أسعار أسهمها عدة مرات. يسلط هذا المقال الضوء على المنطق وراء هذه المكاسب والعوامل الحاسمة التي تؤثر على مستقبل القطاع.

عقب عملية تنصيف بيتكوين لعام 2024، وتزايد المنافسة بين المعدنين وضعف نمو سعر BTC، تتسارع شركات تعدين العملات الرقمية نحو مراكز الحوسبة للذكاء الاصطناعي. من خلال استثمار بنيتها التحتية الكهربائية، تسد الشركات الفجوة التقنية في الحوسبة للذكاء الاصطناعي. في 2025، يتوقع أن تحقق شركات التعدين قفزات كبيرة في الإيرادات والقيمة السوقية بتوسيع أنشطتها في الذكاء الاصطناعي والحوسبة عالية الأداء (HPC)، مما يحقق سيناريو Davis Double Play الكلاسيكي: نمو الأرباح والقيمة السوقية بالتوازي ودفع أسعار الأسهم لمستويات قياسية.

1. ضغط أرباح تعدين العملات الرقمية وصعود موجة الحوسبة للذكاء الاصطناعي

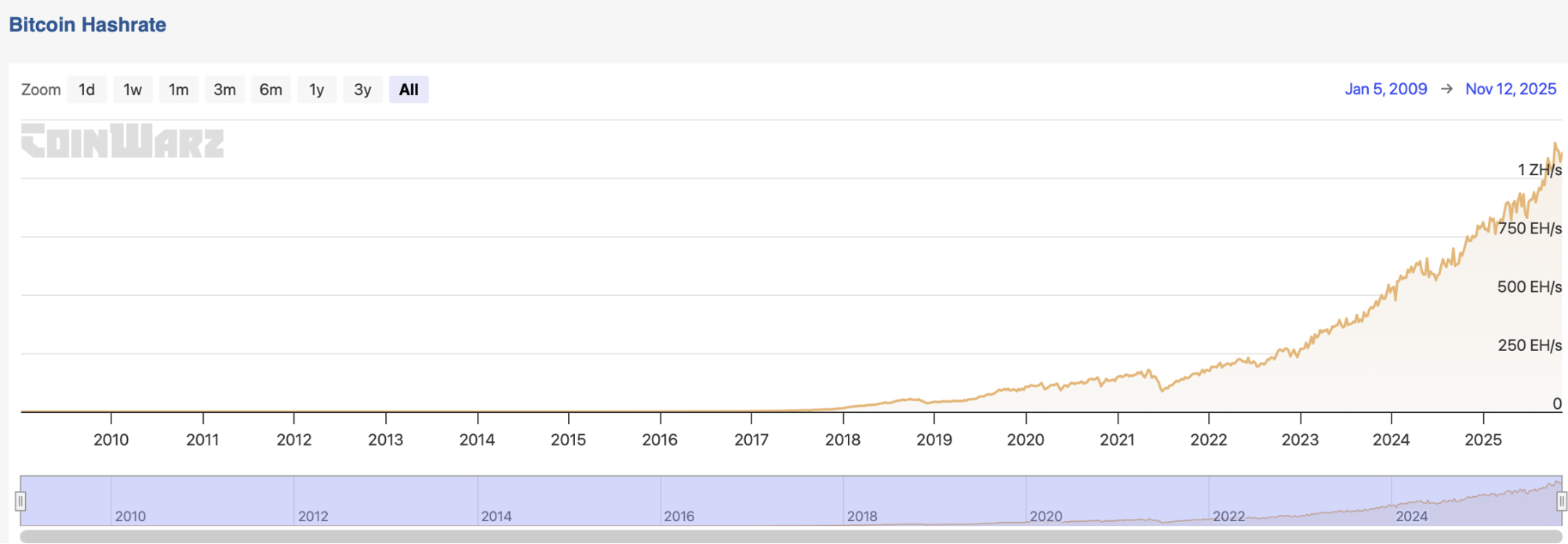

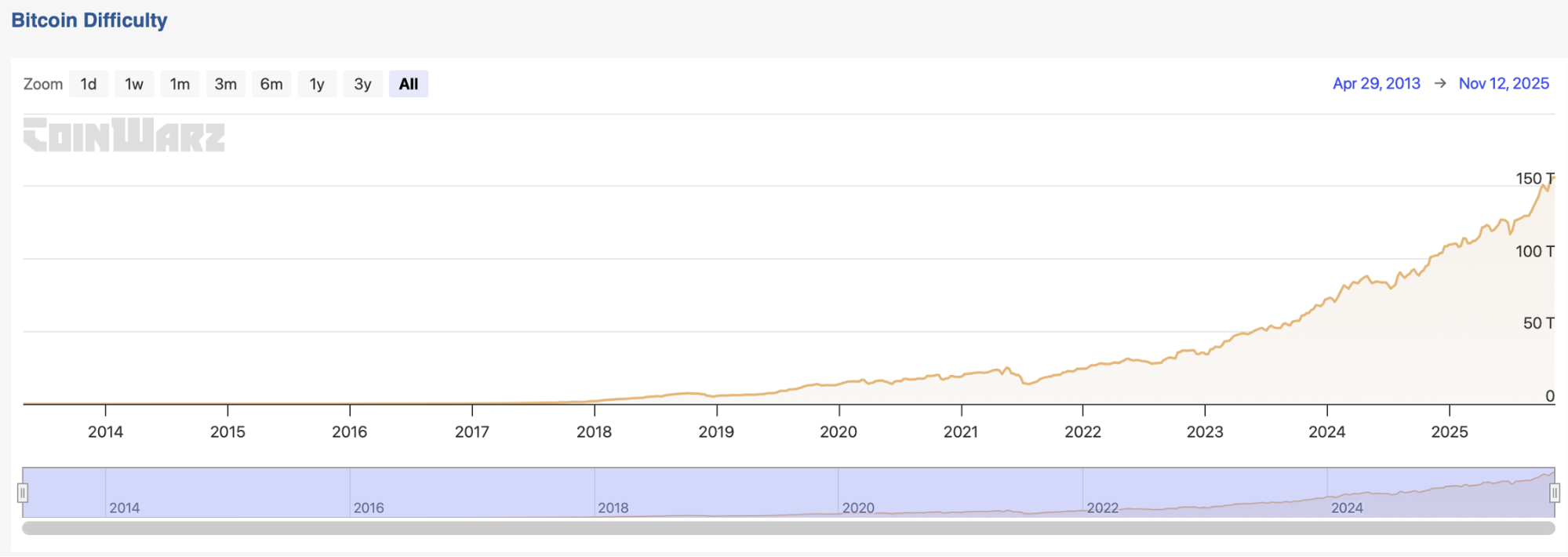

في أبريل 2024، خضعت بيتكوين لعملية التنصيف الرابعة، ما أدى إلى تقليص مكافآت الكتلة من 6.25 BTC إلى 3.125 BTC. في نفس الوقت، تجاوز معدل الهاش للشبكة حاجز 1,000 EH/s، أي ضعف مستواه في أبريل السابق. رغم ذلك، ارتفع سعر BTC بنسبة 60% فقط، مما زاد الضغط على ربحية التعدين في ظل المنافسة الشديدة. لبعض المعدنين، اقتربت أسعار التوقف من 100,000 دولار.

الشكل: معدل الهاش للشبكة يسجل رقمًا قياسيًا جديدًا

المصدر: Coinwarz

الشكل: وصول صعوبة التعدين إلى مستويات غير مسبوقة

المصدر: Coinwarz

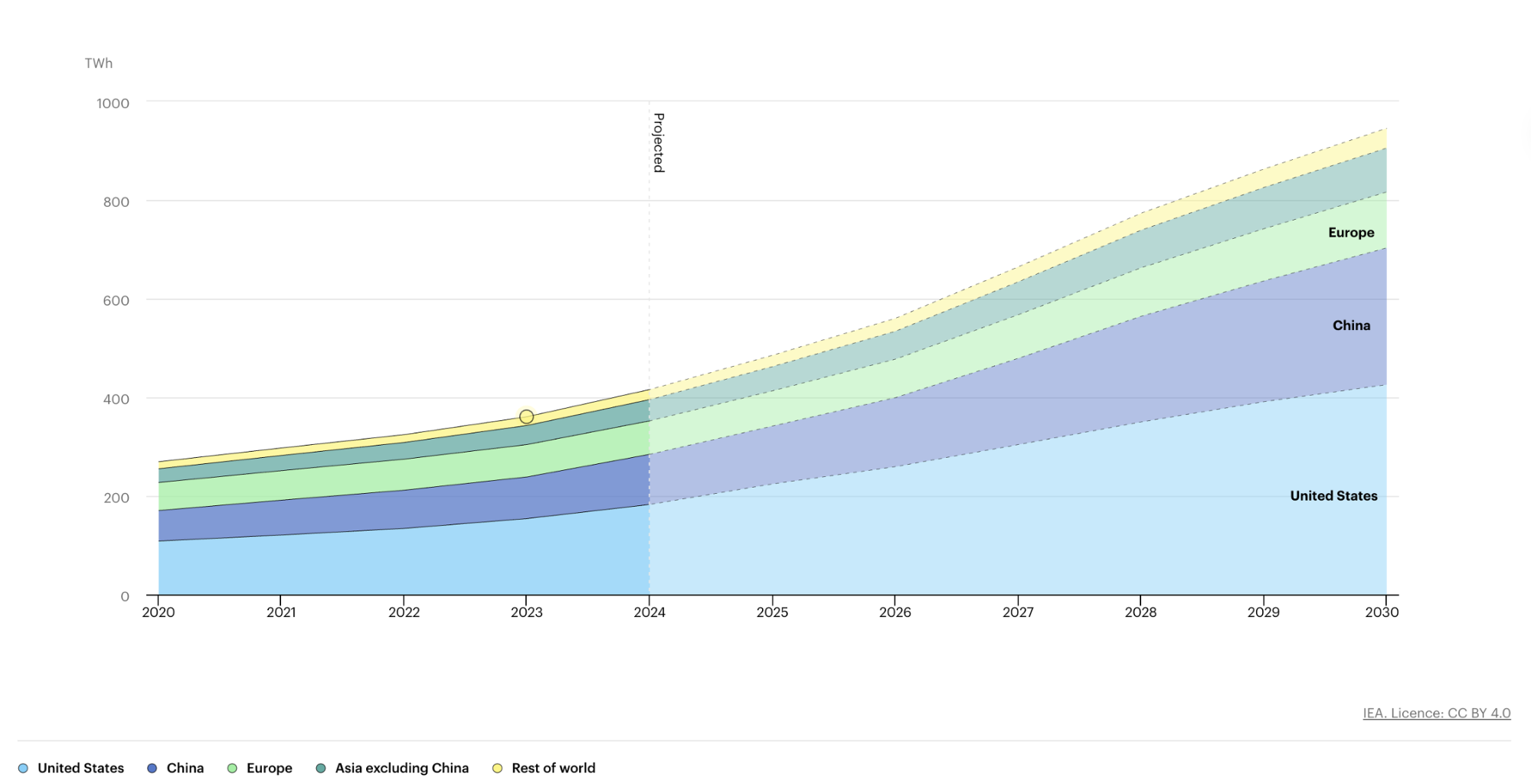

في المقابل، أدى النمو الهائل في نماذج الذكاء الاصطناعي إلى زيادة ضخمة في الطلب على الحوسبة، وبالتالي الحاجة الكبيرة للطاقة الكهربائية. الطاقة باتت "نفط العصر الرقمي". وتتوقع وكالة الطاقة الدولية (IEA) أن يزداد استهلاك الطاقة في مراكز البيانات عالميًا من 415 تيراواط ساعة في 2024 إلى 945 تيراواط ساعة بحلول 2030، أي ما يمثل 2.5–3% من استهلاك الكهرباء العالمي. وتشير وزارة الطاقة الأمريكية (DOE) إلى أن أعمال مراكز بيانات الذكاء الاصطناعي تضاعفت ثلاث مرات خلال العقد الماضي وستتضاعف مرة أخرى بحلول 2028.

الشكل: من المتوقع أن يصل استهلاك الكهرباء في مراكز البيانات إلى 945 تيراواط ساعة في 2030

المصدر: وكالة الطاقة الدولية (IEA)

2. تلبية احتياجات الطاقة المتزايدة للذكاء الاصطناعي أمر معقد—شركات التعدين تملك مزايا فريدة كمراكز للحوسبة

يصعب تلبية الطلب المتسارع على الطاقة للذكاء الاصطناعي في الوقت الحالي للأسباب التالية:

1. قدرة شبكة الكهرباء الحالية محدودة ولا يمكن توسعتها بسرعة;

2. تحتاج مراكز بيانات الذكاء الاصطناعي لطاقة كثيفة ودائمة، ما يصعب اختيار المواقع;

3. يصعب على شركات الكهرباء التنبؤ بتقلبات الطلب الناتج عن الذكاء الاصطناعي، ما يؤخر الاستثمارات في التوليد;

4. إنتاج المكونات الأساسية مثل المحولات والكابلات يستغرق وقتًا طويلًا، ويستلزم بناء مركز بيانات جديد من سنتين إلى خمس سنوات;

5. الموافقات على الربط الكهربائي لمراكز بيانات الذكاء الاصطناعي تستغرق بين 12 و18 شهرًا، وقد تصل إلى ثلاث سنوات في بعض الولايات الأمريكية.

تجعل هذه المعوقات الطاقة المؤهلة والبنية التحتية المطلوبة لتدريب نماذج الذكاء الاصطناعي نادرة. لكن شركات التعدين الكبرى تملك تصاريح الطاقة، وعقود كهرباء بأسعار منخفضة، وتقع في مناطق ذات كهرباء رخيصة وموثوقة (مثل تكساس، كيبيك، وآيسلندا)، بالإضافة إلى محطات فرعية وبنية تحتية وأنظمة تبريد متقدمة.

يمتلك معظم المعدنين أيضًا أراضٍ واسعة، ومنشآت صناعية، واتصالات شبكية قوية يمكن تحويلها بسرعة لخدمة الحوسبة للذكاء الاصطناعي. هذه الميزات الهيكلية تسهل انتقالهم لمراكز البيانات. من أبرز الشركات التي يجب متابعتها:

1. IREN Ltd (رمز التداول: IREN)

تأسست IREN في أستراليا عام 2018، وركزت على الطاقة المتجددة لتعدين العملات الرقمية. توسعت سريعًا بين 2018 و2021 وبدأت بناء مراكز بيانات في أمريكا الشمالية. تم إدراجها في ناسداك عام 2021. من 2023 إلى 2024، أطلقت منصات سحابية تعتمد على GPU، ووقعت عقود حوسبة للذكاء الاصطناعي، وغيّرت تدريجيًا توجه مراكز بياناتها من التعدين إلى خدمات الذكاء الاصطناعي والحوسبة عالية الأداء (HPC). في 2024، أعادت تسمية نفسها إلى IREN Limited، في إشارة إلى تحول كامل إلى البنية التحتية الرقمية.

تدير IREN سلسلة القيمة كاملة داخليًا، من شراء الطاقة إلى تشغيل المراكز. وبإتمامها التحول قبل تنصيف 2024، تجنبت انهيار أرباح التعدين وبرزت بإمكانات نمو ورؤية استثنائية.

حصلت IREN على سعة كهربائية تبلغ 2.9 جيجاوات، مع ستة مجمعات مراكز بيانات جاهزة أو قيد التطوير، وتكلفة طاقة منخفضة بنحو 0.035 دولار لكل كيلوواط ساعة، وملف طاقة خضراء يجذب العملاء والمستثمرين المهتمين بالاستدامة. وتعد شريكًا أساسيًا لشركة Nvidia بعد توقيعها صفقة بقيمة 9.7 مليار دولار مع Microsoft في 3 نوفمبر.

2. Core Scientific (رمز التداول: CORZ)

تأسست Core Scientific عام 2017، وكانت رائدة في تعدين بيتكوين بالولايات المتحدة. أدرجت في البورصة عبر SPAC عام 2022، لكن تراجع سعر BTC والديون دفعها للإفلاس بالعام نفسه. بعد إعادة الهيكلة، عادت للإدراج في يناير 2024 واستثمرت بنيتها للتحول السريع إلى خدمات الذكاء الاصطناعي والحوسبة عالية الأداء (AI/HPC).

في 2024، دخلت Core Scientific في اتفاقية لمدة 12 عامًا مع مزود السحابة CoreWeave لاستضافة بنية تحتية بقوة تصل إلى 200 ميجاوات، بإيرادات إجمالية متوقعة تتجاوز 3.5 مليار دولار. في 2025، تقدمت CoreWeave بعرض استحواذ بقيمة 9 مليارات دولار، لكن المساهمين رفضوا ذلك مفضلين النمو المستقل.

3. Hut 8 (رمز التداول: HUT)

تأسست Hut 8 عام 2017 وأدرجت في ناسداك عام 2021، وكانت من أقدم شركات التعدين بأمريكا الشمالية. حدث التحول الحاسم في نوفمبر 2023 عندما اندمجت مع USBTC، مما زاد قدرتها الحوسبية واستحوذت على أعمال HPC وAI Cloud التابعة لـ USBTC، لتتحول إلى مزود للبنية التحتية الرقمية المتنوعة.

في 2024، جمعت Hut 8 مبلغ 150 مليون دولار عبر سندات قابلة للتحويل لبناء بنية تحتية للذكاء الاصطناعي. بحلول أغسطس 2025، ستضيف 1.5 جيجاوات من السعة عبر أربعة مواقع جديدة. في مارس 2025، تعاونت مع عائلة ترامب لتأسيس American Bitcoin مع إريك ترامب كمدير استراتيجي رئيسي، وستحصل Hut 8 على حصة ملكية بنسبة 80% من خلال توريد أجهزة التعدين. أدرجت الشركة في ناسداك في سبتمبر 2025، ولفتت Hut 8 الأنظار لعلاقتها السياسية والتجارية مع عائلة ترامب.

الشكل: ارتفاع IREN بنسبة 987% منذ بداية العام، HUT بنسبة 249%، CORZ بنسبة 131%

المصدر: TradingView

3. المحفزات الرئيسية للسوق والمخاطر المحتملة

1. على المدى القصير، تابع منح العقود الكبيرة واتجاهات الإنفاق الرأسمالي لدى الموردين الكبار. سوق AI/HPC شديد التركّز، حيث تهيمن عليه CoreWeave وMicrosoft وGoogle وعدد قليل من الشركات الأخرى. راقب مراجعات التوجيه المالي للربع الرابع (Capex) من هؤلاء الموردين، حيث تدل على نمو الطلب على خدمات شركات التعدين في الذكاء الاصطناعي والحوسبة عالية الأداء. كذلك، تابع توقيع العقود وجداول التنفيذ للحصول على قراءة مباشرة لزخم القطاع.

2. على المدى الطويل، راقب قدرة المعدنين على توسيع الطاقة، وقدرتهم على الحفاظ على انخفاض تكاليفها، وهل يستطيع التوسع المستمر في الذكاء الاصطناعي دعم الطلب القوي على الطاقة ودعم تقييمات القطاع العالية. مراكز البيانات تتطلب استثمارات ضخمة، لذا تحقق من قدرة الشركات على التمويل وصحتها المالية، وخطر انخفاض قيمة الأصول الثابتة نتيجة التطور التقني، كما أن القطاع لا يزال يعتمد على القصص ويشهد توسعًا كبيرًا، ما يزيد من خطر المبالغة والتراجع إن لم تتحقق التوقعات.

بيان:

- تمت إعادة نشر هذا المقال من [TechFlow]، والعنوان الأصلي "Power is King: كيف تستحوذ شركات التعدين على مسار بنية الذكاء الاصطناعي الذي تبلغ قيمته تريليون دولار؟"، وتعود حقوق النشر إلى [Yuuki, Deep Tide TechFlow]. لأي استفسارات حقوق النشر، يرجى التواصل مع فريق Gate Learn) لمعالجتها فورًا.

- تنويه: الآراء الواردة في هذا المقال تخص الكاتب ولا تُعد نصيحة استثمارية.

- جميع النسخ المترجمة لهذا المقال أنجزها فريق Gate Learn. يُحظر تمامًا نسخ أو توزيع أو سرقة محتوى الترجمات دون الإشارة الصريحة إلى Gate.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 15 عملة رقمية تعتمد على الذكاء الاصطناعي للاستثمار في عام 2024

أي منصة تبني أفضل وكلاء الذكاء الاصطناعي؟ نختبر ChatGPT و Claude و Gemini وغيرها

مراجعة كاملة: كيف وُلِدَ مانوس؟

كل ما تحتاج إلى معرفته حول بروتوكول GT

نظرة عامة على أعلى 10 عملات MEME الذكاء الاصطناعي