الأمر الجوهري الذي يغفل عنه الكثيرون عند الحديث عن البيتكوين.

سألني مستشار مالي مؤخرًا:

مات، هل تعتقد حقًا أن قيمة كل بيتكوين يمكن أن تصل إلى $1 مليون؟ هذا رقم غير معقول.

أنا أتفهم وجهة نظره. $1 مليون يبدو رقمًا غير منطقي. ذلك يعني أن البيتكوين سترتفع بمقدار 14 ضعفًا عن سعرها الحالي.

عندما بدأت عملي بدوام كامل في العملات الرقمية عام 2018، كنت أسمع البعض يقول ذلك وأضحك. حينها كان سعر البيتكوين يقارب $4,000، وكان $1 مليون يبدو مستحيلًا—حتى بالنسبة لي.

لم أعد أرى ذلك بهذا الشكل. بعد أن قضيت وقتًا أطول في دراسة هذا الأصل، أدركت أنني—مثل صديقي المستشار—كنت أرتكب خطأً أساسيًا في تحليل فرصة البيتكوين.

في مذكرة هذا الأسبوع، أود أن أوضح ذلك الخطأ وأبين كيف يمكن لمجموعة من الافتراضات المحافظة أن تجعل وصول البيتكوين إلى $1 مليون أمرًا ممكنًا.¹

كيفية حساب قيمة البيتكوين

أعتبر البيتكوين أصلًا ناشئًا لحفظ القيمة. فهو يؤدي دورًا مشابهًا للذهب—حيث يمكّن الأفراد من الاحتفاظ بالثروة خارج النظام المالي التقليدي—لكن بشكل رقمي. صحيح أنه أكثر تقلبًا وأقل رسوخًا من الذهب، لكنه ينافس على نفس السوق بشكل متزايد.

من هذا المنطلق، تصبح طريقة حساب قيمته بسيطة: تقدير حجم سوق حفظ القيمة، تقدير حصة البيتكوين من هذا السوق، ثم القسمة على 21 مليون (الحد الأقصى لإجمالي معروض البيتكوين). هذا يعطيك السعر الضمني.

حاليًا، يبلغ حجم سوق حفظ القيمة أقل بقليل من $38 تريليون: $36 تريليون للذهب و$1.4 تريليون للبيتكوين. بناءً عليه، تمثل البيتكوين حاليًا أقل من %4 من السوق.²

لهذا السبب يبدو $1 مليون لكل بيتكوين أمرًا غير واقعي للكثيرين، ولهذا تجاهلته لسنوات. فبحجم السوق الحالي، يجب أن تستحوذ البيتكوين على أكثر من %50 من سوق حفظ القيمة لتبلغ $1 مليون. وهذا سقف مرتفع جدًا.

لكن هنا النقطة التي يغفل عنها الكثيرون: سوق حفظ القيمة ليس ثابتًا. بل إنه توسع بشكل ملحوظ خلال العقدين الماضيين. ومع تزايد المخاوف بشأن تدهور العملات الورقية، أعتقد أن هذا الاتجاه سيستمر.

نبذة تاريخية عن الذهب

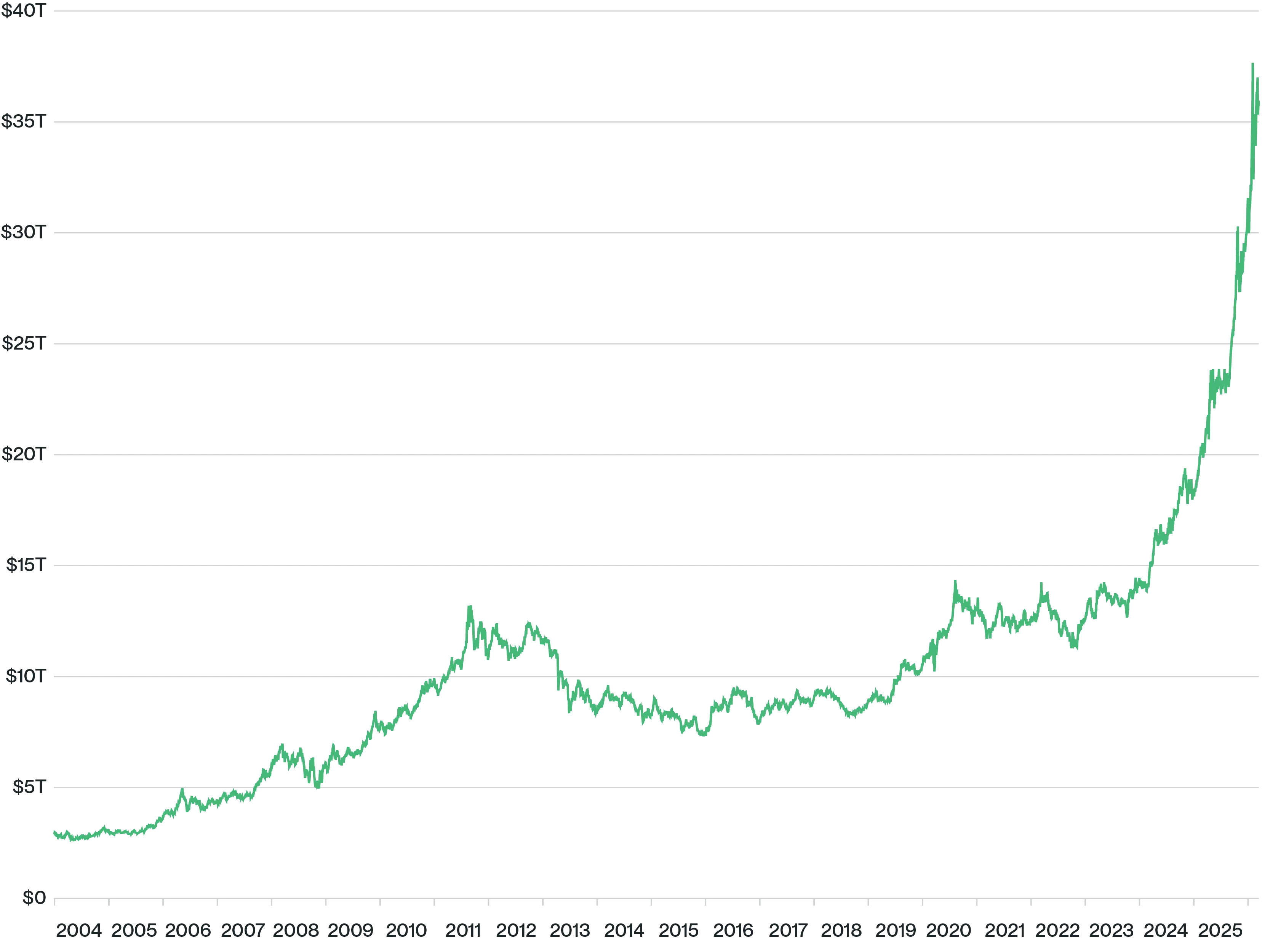

بدأت أركز على الذهب بشكل جاد عندما أُطلق أول صندوق ETF للذهب في الولايات المتحدة عام 2004. حينها كانت قيمة سوق الذهب حوالي $2.5 تريليون. (وهو ليس أكبر بكثير من سوق البيتكوين اليوم!)

وقد نما ليصل إلى نحو $40 تريليون على مر السنين—بمعدل نمو سنوي مركب يبلغ %13—بفضل تصاعد المخاوف من ديون الحكومات، وعدم اليقين الجيوسياسي، والسياسات النقدية التيسيرية، وغيرها من العوامل.

القيمة السوقية للذهب، 2004-حتى الآن

المصدر: Bitwise Asset Management بالاعتماد على بيانات مجلس الذهب العالمي وBloomberg.

الخطأ الذي يقع فيه الكثيرون عند تقييم إمكانات البيتكوين هو تجاهل هذا النمو. إذا استمر هذا المعدل، سيبلغ سوق "حفظ القيمة" العالمي حوالي $121 تريليون خلال 10 سنوات. وعند هذا المستوى، تحتاج البيتكوين فقط للاستحواذ على %17 من السوق لتبلغ قيمة العملة الواحدة $1 مليون.

هذا لا يزال نموًا كبيرًا—من حوالي %4 إلى %17—لكنه يبدو ممكن التحقيق عندما ننظر إلى التقدم الذي أحرزته البيتكوين مؤخرًا.

قبل سنوات قليلة، لم تكن هناك صناديق ETF للبيتكوين في الولايات المتحدة، وعدد المؤسسات المالكة كان محدودًا، وكانت البيتكوين تعتبر متقلبة جدًا لتخصيص أكثر من %1 من المحفظة. أما اليوم، فقد أصبحت صناديق ETF للبيتكوين الأسرع نموًا في التاريخ، ويمتلكها الجميع من صندوق هارفارد الاستثماري إلى صندوق أبوظبي السيادي، كما أن تقلب البيتكوين طويل الأمد انخفض لدرجة أن العديد من المستثمرين المحترفين يفكرون بتخصيص %5.

لا يزال الطريق طويلًا، لكن مع هذه التطورات، فإن استحواذ البيتكوين على سدس سوق حفظ القيمة خلال 10 سنوات لا يبدو أمرًا مبالغًا فيه، بل هو استمرار للاتجاهات الحديثة.

ما الذي قد يحدث بشكل خاطئ؟

من المهم النظر إلى كلا الجانبين.

من الممكن ألا يستمر سوق حفظ القيمة العالمي في النمو كما حدث خلال العشرين عامًا الماضية. فقد شهدت تلك الفترة أزمات مالية عالمية، وابتكار التيسير الكمي، وفترات طويلة من انخفاض أسعار الفائدة. قد لا تتكرر هذه الظروف مستقبلًا، وقد نشهد تراجعًا في أسعار الذهب. وهناك أيضًا احتمال ألا تتمكن البيتكوين من زيادة حصتها السوقية.

لكنني أرى أن هناك احتمالًا مماثلًا بأن تكون هذه التوقعات متحفظة للغاية—وأن سوق حفظ القيمة قد ينمو بوتيرة أسرع مستقبلًا مع تصاعد المخاوف من ديون الحكومات، وأن البيتكوين قد تستحوذ على أكثر من %17 من هذا السوق خلال عشر سنوات.

برأيي، السيناريو الأساسي—استمرار نمو سوق حفظ القيمة كما كان، واستمرار البيتكوين في اكتساب حصة سوقية—يقود إلى أسعار أعلى بكثير من المستويات الحالية.

ملاحظات

(1) قد يتذكر القراء القدامى أنني تناولت موضوعًا مشابهًا في 2023. ومنذ ذلك الحين أصبحت وجهة نظري أكثر وضوحًا.

(2) يجدر الإشارة إلى أن سوق حفظ القيمة أوسع من الذهب والبيتكوين عند احتساب أصول أخرى مثل الفضة والبلاتين والبلاديوم، لكن لتسهيل المقارنة اقتصر هذا التحليل على الذهب والبيتكوين.

المخاطر ومعلومات هامة

لا توجد نصيحة استثمارية؛ مخاطر الخسارة: قبل اتخاذ أي قرار استثماري، يجب على كل مستثمر إجراء فحص وتحليل مستقل خاص به، بما في ذلك دراسة الجدوى والمخاطر المرتبطة بأي استثمار، ويجب أن يستند قراره الاستثماري—بما في ذلك تحديد ما إذا كان الاستثمار مناسبًا له—إلى هذا الفحص والتحليل.

الأصول الرقمية (Crypto assets) هي تمثيلات رقمية للقيمة تعمل كوسيط للتبادل أو وحدة حساب أو مخزن للقيمة، لكنها لا تتمتع بوضع العملة القانونية. يتم أحيانًا تبادل الأصول الرقمية مقابل الدولار الأمريكي أو عملات أخرى حول العالم، لكنها ليست مدعومة حاليًا من أي حكومة أو بنك مركزي. وتعتمد قيمتها بالكامل على قوى السوق من العرض والطلب، وهي أكثر تقلبًا من العملات التقليدية أو الأسهم أو السندات.

ينطوي تداول الأصول الرقمية على مخاطر كبيرة، مثل تقلبات الأسعار الحادة أو الانهيارات المفاجئة، والتلاعب في السوق، ومخاطر الأمن السيبراني، وخطر خسارة رأس المال أو كامل الاستثمار. بالإضافة إلى ذلك، فإن أسواق ومنصات تداول الأصول الرقمية ليست منظمة بنفس الضوابط أو الحماية المتاحة في أسواق الأسهم أو الخيارات أو العقود الآجلة أو العملات الأجنبية.

يتطلب تداول الأصول الرقمية المعرفة بأسواقها. وعند محاولة تحقيق أرباح من خلال التداول، ستنافس متداولين من جميع أنحاء العالم. يجب أن تمتلك المعرفة والخبرة الكافية قبل الانخراط في تداول الأصول الرقمية بشكل كبير. قد يؤدي التداول في الأصول الرقمية إلى خسائر مالية كبيرة وفورية. وفي ظل ظروف سوقية معينة، قد تجد صعوبة أو استحالة في تصفية مركزك بسرعة وبسعر مناسب.

تعكس الآراء الواردة تقييمًا لبيئة السوق في وقت محدد، ولا يُقصد بها التنبؤ بالأحداث المستقبلية أو ضمان النتائج المستقبلية، وهي عرضة للمناقشة والاستكمال والتعديل. المعلومات الواردة هنا ليست نصيحة محاسبية أو قانونية أو ضريبية أو توصية استثمارية، ولا ينبغي الاعتماد عليها كذلك. يجب عليك استشارة مستشارك المحاسبي أو القانوني أو الضريبي أو غيرهم من المستشارين بشأن المسائل التي تم تناولها هنا.

إخلاء المسؤولية:

- تم إعادة نشر هذا المقال من [Matt Hougan]. جميع حقوق النشر تعود للمؤلف الأصلي [Matt Hougan]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تمثل أي نصيحة استثمارية.

- تمت ترجمة المقال إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.