لم تعد البنوك الرقمية تدير الأعمال المصرفية التقليدية؛ إذ تكمن القيمة الحقيقية اليوم في العملات المستقرة وعمليات التحقق من الهوية.

أين تتدفق القيمة الحقيقية للبنوك الرقمية؟

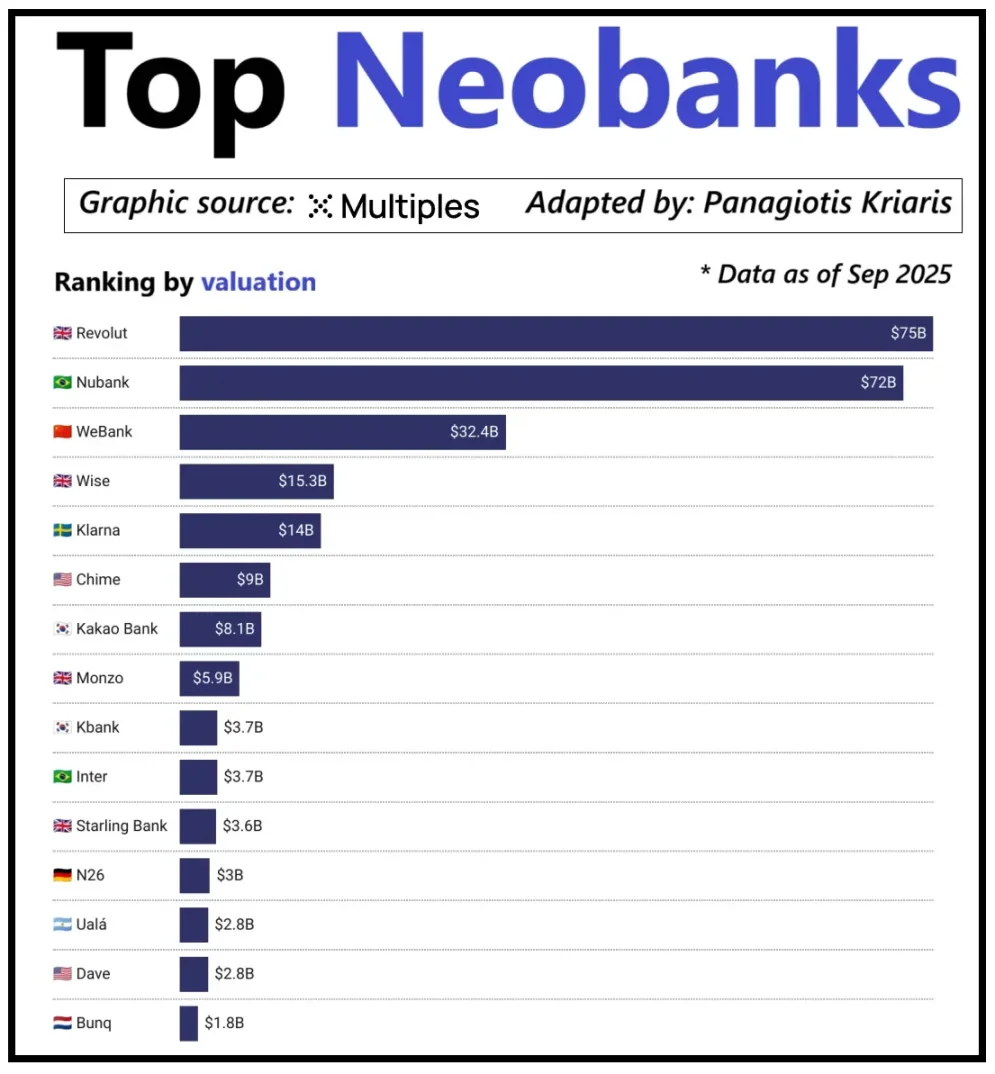

تُقاس قيمة البنوك الرقمية الرائدة عالميًا ليس بعدد مستخدميها فقط، بل بقدرتها على تحقيق العائد لكل مستخدم. Revolut تقدم مثالًا واضحًا: رغم أن عدد مستخدميها أقل من Nubank البرازيلية، إلا أن قيمتها السوقية تجاوزت Nubank. يكمن الفارق الأساسي في تنوع مصادر إيرادات Revolut، التي تشمل صرف العملات الأجنبية، وتداول الأوراق المالية، وإدارة الثروات، والخدمات المميزة. في المقابل، يعتمد توسع Nubank بشكل رئيسي على الائتمان والدخل من الفوائد، وليس من رسوم البطاقات. أما WeBank الصينية فاتخذت مسارًا مميزًا، إذ ركزت على التحكم الحاد في التكاليف والتكامل العميق مع منظومة Tencent لدفع النمو.

تقييمات البنوك الرقمية الناشئة الرائدة

وصلت البنوك الرقمية المشفرة إلى نقطة تحول مماثلة. لم يعد نموذج "المحفظة + بطاقة البنك" استراتيجية فعالة للأعمال—فأي مزود يمكنه إطلاق هذه الخدمات بسهولة. ما يميز المنصات فعليًا هو مسار تحقيق الدخل: فبعضها يحقق أرباحًا من الفوائد على أرصدة المستخدمين، وبعضها يربح من تدفقات مدفوعات العملات المستقرة، بينما يراهن البعض على إصدار وإدارة العملات المستقرة، والتي تعد مصدر الإيرادات الأكثر استقرارًا وتوقعًا في هذا المجال.

وهذا يفسر تنامي أهمية العملات المستقرة. بالنسبة للعملات المستقرة المدعومة بالاحتياطي، تأتي الأرباح الأساسية من استثمار الاحتياطيات في السندات الحكومية قصيرة الأجل أو ما يعادلها من النقد، وتذهب الفوائد للجهة المصدرة للعملة المستقرة—وليس للبنوك الرقمية التي تقدم فقط خدمات الاحتفاظ أو الإنفاق بالعملة المستقرة. هذا النموذج الربحي ليس حكرًا على العملات المشفرة: ففي التمويل التقليدي، لا تحقق البنوك الرقمية الفوائد على الودائع—بل البنوك الشريكة هي التي تستفيد منها. وتجعل العملات المستقرة هذا النموذج من "فصل العائد" أكثر وضوحًا وتركيزًا: الجهة التي تحتفظ بالسندات الحكومية أو النقد تحقق الفائدة، بينما تركز التطبيقات الموجهة للمستخدمين على جذبهم وتحسين تجربة المنتج.

ومع تزايد تبني العملات المستقرة، تتضح فجوة القيمة: المنصات التي تدفع نمو المستخدمين، وتطابق المعاملات، وتبني الثقة، نادرًا ما تستفيد من دخل الاحتياطي. هذه الفجوة تدفع الشركات نحو التكامل العمودي—أي التحكم في الحفظ وإدارة الأموال بدلًا من الاكتفاء بالأدوات الأمامية.

لذلك، تقوم شركات مثل Stripe وCircle بتسريع استراتيجياتها في العملات المستقرة. فهي لا تكتفي بتوزيع العملات المستقرة، بل تنتقل إلى التسوية وإدارة الاحتياطيات، وهي مراكز الربح الأساسية. على سبيل المثال، أطلقت Stripe سلسلة الكتل الخاصة بها، Tempo، المصممة خصيصًا لتحويلات العملات المستقرة الفورية ومنخفضة التكلفة. وبدل الاعتماد على Ethereum أو Solana، أنشأت Stripe قنوات معاملات خاصة بها، لتتحكم في التسوية والرسوم وسعة المعالجة وتحقق جدوى اقتصادية أقوى.

وتسير Circle على نهج مماثل: طورت Arc، شبكة تسوية مخصصة لـ USDC. من خلال Arc، يمكن للمؤسسات تحويل USDC بشكل فوري، دون ازدحام الشبكة العامة أو الرسوم المرتفعة. عمليًا، Arc هي نظام خلفي مستقل لـ USDC، يحرر Circle من قيود البنية التحتية الخارجية.

الخصوصية أيضًا عامل رئيسي. كما يوضح Prathik في Making Blockchains Great Again، تسجل الشبكات العامة كل تحويل للعملات المستقرة على دفتر أستاذ مفتوح. ورغم أن ذلك يناسب التمويل المفتوح، إلا أنه يشكل مخاطر في الرواتب، ومدفوعات الموردين، وإدارة الخزينة، حيث تعتبر مبالغ المعاملات والأطراف المقابلة وطرق الدفع معلومات تجارية حساسة.

عمليًا، تتيح شفافية الشبكة العامة للأطراف الثالثة إعادة بناء الوضع المالي للشركات عبر أدوات استكشاف وتحليل البلوكشين. أما Arc، فتتيح تسوية تحويلات USDC المؤسسية خارج السلسلة، ما يحافظ على سرعة التسوية مع الحفاظ على سرية تفاصيل المعاملات.

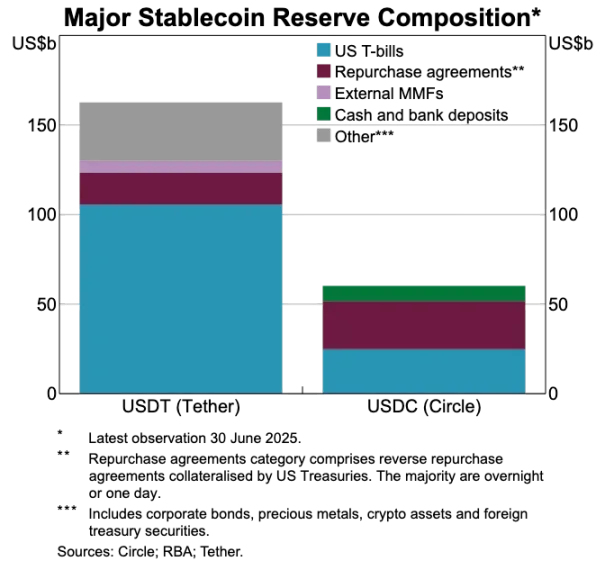

مقارنة احتياطي الأصول بين USDT وUSDC

العملات المستقرة تُحدث تحولًا في نظام المدفوعات القديم

إذا كانت العملات المستقرة هي المحرك الحقيقي للقيمة، فإن أنظمة المدفوعات التقليدية تبدو متقادمة بشكل متزايد. اليوم، تتضمن تدفقات المدفوعات عدة وسطاء: بوابات الاستحواذ تجمع الأموال، والمعالجات توجه المعاملات، وشبكات البطاقات تصرح، وتقوم البنوك بتسوية العمليات. كل خطوة تضيف تكلفة وتأخيرًا.

العملات المستقرة تلغي هذه السلسلة بالكامل. فالتحويلات لا تحتاج إلى شبكات بطاقات أو مستحوذين أو نوافذ تسوية مجمعة—بل تتم مباشرة بين الأطراف وعلى الفور عبر الشبكة الأساسية. هذا يغير قواعد اللعبة للبنوك الرقمية: فإذا استطاع المستخدمون تحويل الأموال فورًا إلى جهات أخرى، فلن يقبلوا تحويلات داخلية بطيئة ومكلفة. يجب على البنوك الرقمية إما دمج قنوات العملات المستقرة بعمق أو المخاطرة بأن تصبح الحلقة الأبطأ في سلسلة المدفوعات.

يغير هذا التحول نماذج أعمال البنوك الرقمية. تقليديًا، كانت تحقق رسومًا ثابتة من معاملات البطاقات لأن شبكات الدفع كانت تسيطر على التدفق. أما في عالم تهيمن عليه العملات المستقرة، فتختفي هذه الهوامش: إذ لا توجد رسوم على التحويلات المباشرة بالعملات المستقرة بين الأفراد، مما يجعل البنوك الرقمية المعتمدة على دخل البطاقات تواجه بيئة بلا رسوم.

ونتيجة لذلك، تتطور البنوك الرقمية من جهات إصدار بطاقات إلى موجهات للمدفوعات. ومع تحول المدفوعات من البطاقات إلى العملات المستقرة، يجب أن تصبح البنوك الرقمية العقد الأساسية لتدفقات العملات المستقرة. من يتمكن من إدارة معاملات العملات المستقرة بكفاءة سيتصدر السوق—فبمجرد أن يحدد المستخدمون منصة ما كقناة التحويل الافتراضية، من غير المرجح أن يغيروها.

الهوية تصبح المعيار الجديد للحسابات

مع تسريع العملات المستقرة للمدفوعات وخفض تكاليفها، تظهر عملية التحقق من الهوية كعنق الزجاجة الحاسم التالي. في التمويل التقليدي، تُعالج الهوية بشكل منفصل: حيث تجمع البنوك المستندات، وتخزن البيانات، وتجري الفحوصات الخلفية. أما في التحويلات الفورية عبر المحافظ، فكل معاملة تعتمد على نظام هوية موثوق—بدونه تنهار آليات الامتثال ومكافحة الاحتيال والصلاحيات.

لهذا السبب تتقارب الهوية والمدفوعات. يتجه السوق بعيدًا عن أنظمة اعرف عميلك (KYC) المجزأة والخاصة بكل منصة إلى أنظمة هوية محمولة وعابرة للخدمات والحدود.

هذا التحول جارٍ بالفعل في أوروبا، حيث يجري نشر محفظة الهوية الرقمية الأوروبية. وبدلاً من مطالبة كل بنك أو تطبيق بالتحقق من الهوية، أنشأ الاتحاد الأوروبي محفظة هوية مدعومة حكوميًا لجميع المقيمين والشركات. تحتفظ هذه المحفظة بالهويات، والاعتمادات المصدقة (العمر، الإقامة، التراخيص، بيانات الضرائب)، وتدعم التوقيعات الإلكترونية، وتتضمن ميزات دفع. يمكن للمستخدمين التحقق من هويتهم، ومشاركة المعلومات بشكل انتقائي، والدفع—كل ذلك في عملية سلسة واحدة.

إذا نجحت محفظة الهوية الرقمية الأوروبية، فستُعاد هيكلة بنية البنوك في أوروبا جذريًا: حيث تحل الهوية محل الحساب البنكي كبوابة رئيسية للخدمات المالية. تصبح الهوية منفعة عامة، مما يقلص الفجوة بين البنوك والبنوك الرقمية—ما لم تتمكن الأخيرة من بناء خدمات ذات قيمة مضافة فوق هذا النظام الموثوق.

ويتجه قطاع العملات المشفرة في الاتجاه ذاته. فمشاريع الهوية على السلسلة قيد العمل منذ سنوات. ورغم عدم وجود حل مثالي بعد، إلا أن جميعها تهدف إلى تمكين المستخدمين من إثبات الهوية أو الحقائق دون الارتباط بمنصة واحدة فقط.

أمثلة بارزة تشمل:

- Worldcoin: يبني نظام إثبات الهوية البشرية عالميًا، للتحقق من هوية الإنسان الفريدة دون كشف الخصوصية.

- Gitcoin Passport: يجمع السمعة والاعتمادات للتحقق من تقليل مخاطر هجمات Sybil في الحوكمة والمكافآت.

- Polygon ID، zkPass، وأطر إثبات المعرفة الصفرية (ZK-proof): تتيح للمستخدمين إثبات الحقائق دون كشف البيانات الأساسية.

- Ethereum Name Service (ENS) + الاعتمادات خارج السلسلة: تتيح للمحافظ عرض الأرصدة والهويات الاجتماعية وسمات التحقق.

الهدف المشترك واضح: المستخدمون قادرون على إثبات الهوية أو الحقائق بأنفسهم، باستخدام اعتمادات غير مقيدة بمنصة واحدة. هذا ينسجم مع رؤية الاتحاد الأوروبي—اعتماد ينتقل مع المستخدم بين التطبيقات، دون الحاجة للتحقق المتكرر.

هذا الاتجاه سيعيد تشكيل عمل البنوك الرقمية أيضًا. اليوم، تُعامل البنوك الرقمية الهوية كنقطة تحكم: تسجيل المستخدم ومراجعة المنصة ينشئ حسابات مرتبطة بالمنصة. وعندما تصبح الهوية محمولة، تتحول البنوك الرقمية إلى مزودي خدمات يتصلون بأنظمة هوية موثوقة. وهذا يبسط إجراءات الانضمام، ويقلل تكاليف الامتثال، ويحد من المراجعات المتكررة—لتصبح محافظ العملات المشفرة، وليس الحسابات البنكية، هي الحاضنة الأساسية للأصول والهوية.

نظرة مستقبلية: اتجاهات رئيسية

باختصار، تفقد ركائز البنوك الرقمية التقليدية ميزتها: قاعدة المستخدمين، وبطاقات البنوك، وحتى الواجهات الأنيقة لم تعد حواجز قوية. التمايز الحقيقي اليوم يأتي من ثلاثة محاور: محرك الربح، وقنوات تحويل الأموال، ونظام الهوية الذي تتبناه البنوك الرقمية. كل الميزات الأخرى ستتقارب وتصبح قابلة للاستبدال.

الفائزون لن يكونوا بنوكًا تقليدية خفيفة، بل أنظمة مالية تعتمد على المحافظ أولًا. ستتمحور حول محرك ربح أساسي يحدد هامش ربحها وموقعها في السوق. وتنقسم هذه المحركات إلى ثلاثة أنواع:

البنوك الرقمية المعتمدة على الفوائد

هذه المنصات تحقق الريادة بأن تصبح الخيار الأول للمستخدمين للاحتفاظ بالعملات المستقرة. من خلال تجميع أرصدة ضخمة، تحقق أرباحًا من فوائد العملات المستقرة، وعوائد السلسلة، والتخزين، وإعادة التخزين—دون الحاجة إلى قاعدة مستخدمين كبيرة. ميزتها أن الاحتفاظ بالأصول أكثر ربحية من تحريكها. تبدو كبنوك استهلاكية لكنها في جوهرها منصات ادخار حديثة في صورة محافظ، تقدم تجربة "أودع واربح" سلسة.

البنوك الرقمية المعتمدة على تدفق المدفوعات

تنجح هذه المنصات بفضل حجم المعاملات. تصبح القناة الأساسية لمدفوعات العملات المستقرة، من خلال التكامل العميق مع التجار، وتحويل العملات بين النقد والعملات المشفرة، والمدفوعات عبر الحدود. مثل عمالقة المدفوعات العالمية، تحقق هوامش بسيطة لكل معاملة لكنها تعوض ذلك بالحجم الكبير. ميزتها هي العادة والموثوقية—كونها الخيار الافتراضي لتحويل الأموال.

البنوك الرقمية للبنية التحتية للعملات المستقرة

هذا هو القطاع الأعمق والأكثر ربحية. هذه البنوك لا تكتفي بتحريك العملات المستقرة، بل تسعى للسيطرة على الإصدار أو البنية التحتية الأساسية، بما يشمل الإصدار، والاسترداد، وإدارة الاحتياطيات، والتسوية. حوض الأرباح الأكبر هنا، لأن السيطرة على الاحتياطيات تعني السيطرة على العائد. تجمع هذه البنوك بين الميزات الاستهلاكية والطموحات التحتية، لتتطور نحو شبكات مالية متكاملة، لا مجرد تطبيقات.

باختصار، تحقق البنوك المعتمدة على الفوائد أرباحها من الودائع، والمعتمدة على المدفوعات من التحويلات، وبنوك البنية التحتية من كل عملية.

أتوقع أن ينقسم السوق إلى معسكرين: منصات موجهة للمستهلكين تدمج البنية التحتية القائمة وتقدم البساطة لكن مع تكاليف تحويل منخفضة؛ ومجمعي القيمة الأساسيين الذين يركزون على إصدار العملات المستقرة، وتوجيه المعاملات، والتسوية، ودمج الهوية.

المجموعة الأخيرة لن تكون مجرد تطبيقات، بل مزودي بنية تحتية بواجهة استهلاكية، مع التصاق عالٍ للمستخدمين، لتصبح العمود الفقري لتدفقات القيمة على السلسلة.

بيان:

- تمت إعادة نشر هذه المقالة من [Foresight News]، وتعود حقوق النشر للمؤلف الأصلي [Vaidik Mandloi]. إذا كانت لديك أي ملاحظات بخصوص إعادة النشر، يرجى التواصل مع فريق Gate Learn الذي سيتعامل مع الأمر بسرعة وفق الإجراءات المعتمدة.

- تنويه: الآراء الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. باستثناء ذكر Gate، يُحظر إعادة إنتاج أو توزيع أو نسخ المقالة المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

USDC ومستقبل الدولار

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

عملة مستقرة جديدة لـ Tether USDT0: كيف تختلف عن USDT؟