تطور تنظيم المخاطر ومخصصي رأس المال على السلسلة (OCCAs)

دخل التمويل اللامركزي (DeFi) مرحلة جديدة من التطوير، حيث يتم تحويل استراتيجيات التداول المؤسسية إلى أصول مشفرة قابلة للتكوين.

بدأ هذا التطور مع ظهور رموز التخزين السائل (LSTs)، ولكن إطلاق @ ethena_labs لمنتج تداول الأساس المشفر شكّل نقطة تحول في منتجات DeFi المنظمة. من خلال تغليف استراتيجية تحوط متعادلة الدلتا ضمن دولار اصطناعي، حول البروتوكول استراتيجية تُدار بالهامش على مدار الساعة إلى رمز قابل للتداول فورياً، مما أعاد ضبط توقعات المستخدمين تجاه DeFi.

أصبحت منتجات العوائد التي كانت حكراً على مكاتب التداول والمؤسسات متاحة الآن للجمهور، ويُعد USDe العملة المستقرة الأسرع وصولاً إلى 10.000.000.000 دولار في القيمة الإجمالية المقفلة (TVL).

أثبت نجاح Ethena وجود طلب قوي على الوصول المشفر لاستراتيجيات المؤسسات. هذا التحول يعيد تشكيل هيكل السوق ويحفز موجة جديدة من "منظمي المخاطر" أو مخصصي رأس المال على السلسلة (OCCAs) الذين يبسطون استراتيجيات العائد والمخاطر في واجهات سهلة الاستخدام للمستثمرين.

من هم منظمو المخاطر وOCCAs؟

لا يوجد تعريف صناعي موحد لمنظم المخاطر أو OCCA. ويشمل المصطلح عدة نماذج، لكن ما يجمعها هو إعادة تغليف الاستراتيجيات المولدة للعوائد.

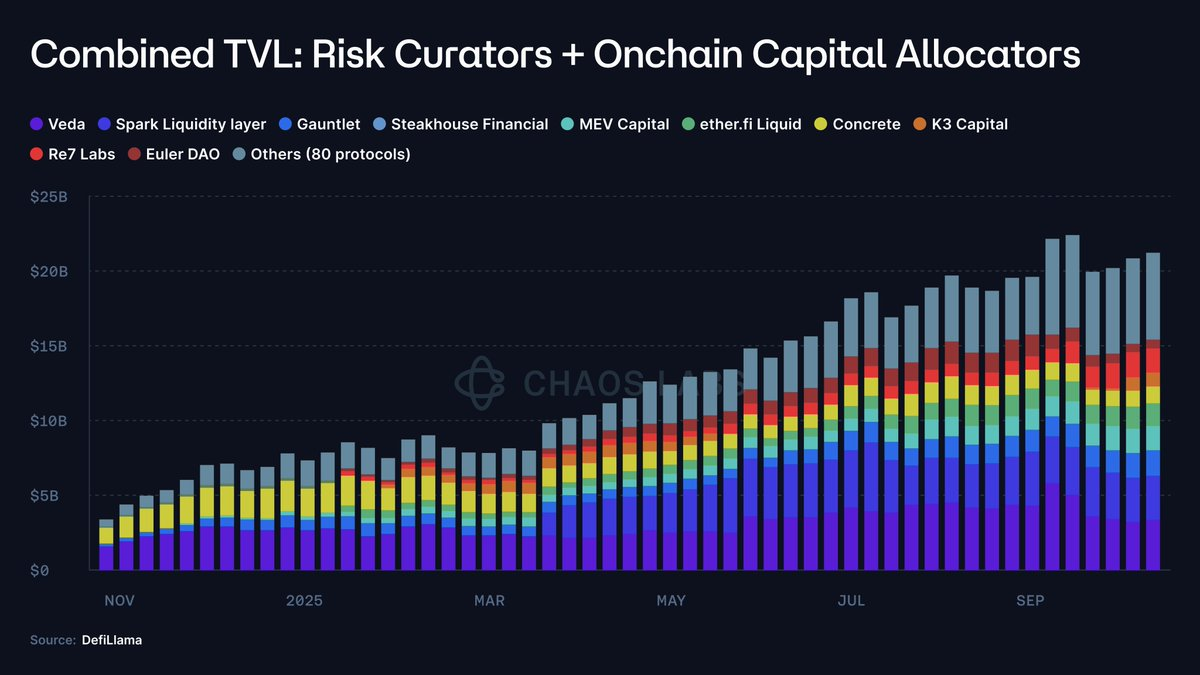

عادةً ما تقدم OCCAs منتجات بعلامة تجارية للاستراتيجية، بينما يستفيد منظمو المخاطر من أسواق المال المعيارية، خصوصاً @ MorphoLabs و@ eulerfinance، لتوفير العوائد عبر خزائن ذات معايير محددة. نمت هذه الفئات من أقل من 2.000.000 دولار في 2023 إلى 20.000.000.000 دولار في TVL (بزيادة 10.000 ضعف).

وهذا يثير مجموعة من الأسئلة الجوهرية:

- أين يتم نشر الإيداعات؟

- ما هي البروتوكولات والأطراف المقابلة التي تتعرض لها الأموال؟

- هل معايير المخاطر قابلة للتكيف في مواجهة تقلبات السوق الحقيقية، وما الافتراضات التي تستند إليها؟

- ما مدى سيولة الضمان؟

- ما هي خيارات الخروج في حال زيادة السحوبات أو حدوث هروب مصرفي؟

أين تكمن المخاطر؟

في 10 أكتوبر، شهدت العملات الرقمية أكبر عملية تصفية للعملات البديلة في التاريخ، وانتشرت التداعيات عبر منصات التداول المركزية (CEXs) ومنصات التداول الدائمة (perp DEXs)، مما أدى إلى تصفيات تلقائية (ADL) في الأسواق.

ومع ذلك، بقيت المنتجات المشفرة ذات التحوط المتعادل في الدلتا بمنأى عن التأثر إلى حد بعيد.

تعمل معظم هذه المنتجات كصناديق سوداء، ولا تقدم سوى معدل عائد سنوي وعرض تسويقي عام. في أحسن الأحوال، تقدم بعض OCCAs مؤشرات غير مباشرة عن تعرض البروتوكول والاستراتيجية. نادراً ما تُفصح عن بيانات المواقع، أماكن التحوط، هوامش الضمان، الدعم المباشر، وسياسات إدارة الضغط، وعند الإفصاح تكون انتقائية أو متأخرة.

دون علامات تحقق أو آثار على مستوى المنصة، لا يستطيع المستخدمون التمييز بين قوة التصميم، الحظ، أو المحاسبة المؤجلة؛ وفي معظم الحالات، لا يمكنهم حتى معرفة ما إذا حدثت خسائر.

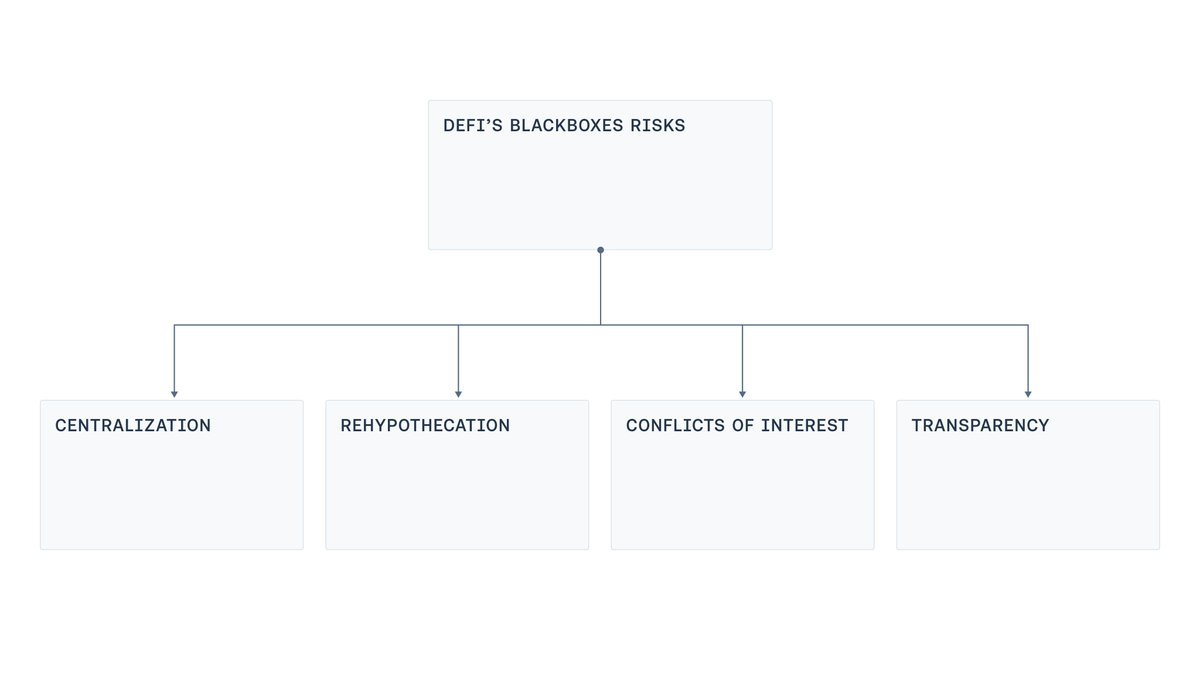

نستعرض أربع نقاط ضعف رئيسية في التصاميم: المركزية، إعادة استخدام الضمانات (rehypothecation)، تضارب المصالح، والشفافية المحدودة.

المركزية

تُدار معظم صناديق العوائد المغلفة "الصناديق السوداء" عبر حسابات خارجية أو توقيعات متعددة يتحكم بها المشغلون، حيث تُحفظ وتُنقل وتُستخدم أموال المستثمرين. هذا التركيز يزيد من خطر الانتقال من خطأ تشغيلي، مثل اختراق المفاتيح أو إجبار أحد الموقعين، إلى خسارة كارثية. كما يعيد نمط اختراقات الجسور التي سيطرت على الدورة السابقة، حيث يمكن لجهاز واحد مخترق أو رابط تصيد أو موظف داخلي يسيء استخدام صلاحيات الطوارئ أن يتسبب في خسائر ضخمة.

إعادة استخدام الضمانات (Rehypothecation)

في بعض منتجات العائد، يُعاد استخدام الضمانات عبر سلسلة من الخزائن؛ حيث يودع أحد الخزائن في أو يقترض من الآخر، والذي يُستخدم بدوره في ثالث. وثّقت التحقيقات أنماطاً دائرية للإقراض، حيث تُغسل الإيداعات عبر خزائن متعددة، مما يرفع TVL ويخلق سلسلة من عمليات السك والاقتراض المتكررة التي تزيد المخاطر النظامية.

تضارب المصالح

حتى مع وجود نوايا حسنة لدى جميع الأطراف، يبقى من الصعب تحديد حدود العرض أو الاقتراض المثلى، منحنيات الأسعار، أو اختيار أفضل حلول الأوراكل للمنتج. جميع هذه القرارات تنطوي على تضحيات. الأسواق غير المقيدة قد تتجاوز سيولة الخروج، مما يجعل التصفية غير مربحة ويشجع على التلاعب. أما الحدود المنخفضة فتقيد النشاط الصحي. منحنيات أسعار الفائدة التي تتجاهل عمق السيولة قد تترك المقرضين عالقين. تزداد خطورة ذلك عندما يُقيّم المنظمون على أساس النمو، حيث قد تتعارض حوافزهم مع مصالح المودعين.

الشفافية

كشف انهيار أكتوبر عن مشكلة واضحة: يفتقر المستثمرون إلى بيانات مباشرة للتحقق من مواقع المخاطر، وكيفية تحديدها، وما إذا كان الضمان موجوداً دائماً. نشر بيانات المواقع الحية ليس دائماً آمناً بسبب التداول المسبق وضغوط السوق ومخاطر أخرى. ومع ذلك، هناك مستوى من الشفافية يتناسب مع نموذج العمل، مثل رؤية المحفظة مع تفاصيل أساسية، والإفصاح عن تركيبة الاحتياطي، وتغطية التحوط على مستوى الأصول، والتي يمكن دعمها بآليات تحقق طرف ثالث. يمكن لهذه الأنظمة أيضاً توفير لوحات معلومات وتصديقات توازن بين أرصدة الحفظ والمواقع المحجوزة أو قيد الاستحقاق مقابل الالتزامات المستحقة، مما يتيح إثبات احتياطي وحوكمة وصول دون كشف بيانات التداول الحساسة.

مسار عملي للمستقبل

تدفع موجة المنتجات المنظمة الأخيرة التمويل اللامركزي بعيداً عن ركائزه الأساسية من عدم الحفظ، وقابلية التحقق، والشفافية إلى نموذج تشغيلي أكثر مؤسسية.

ولا يمثل هذا التحول إشكالية في حد ذاته؛ إذ أوجد نضج DeFi مساحة للاستراتيجيات المنظمة، والتي تتطلب بدورها بعض الحرية التشغيلية والمركزية.

لكن قبول التعقيد لا يعني قبول الغموض.

الهدف هو سد الفجوة مع روح DeFi من خلال توفير توازن عملي يمكّن المشغلين من إدارة دفاتر معقدة مع الحفاظ على الشفافية للمستثمرين.

لتحقيق ذلك، ينبغي للصناعة أن تتبع عدة محاور واضحة:

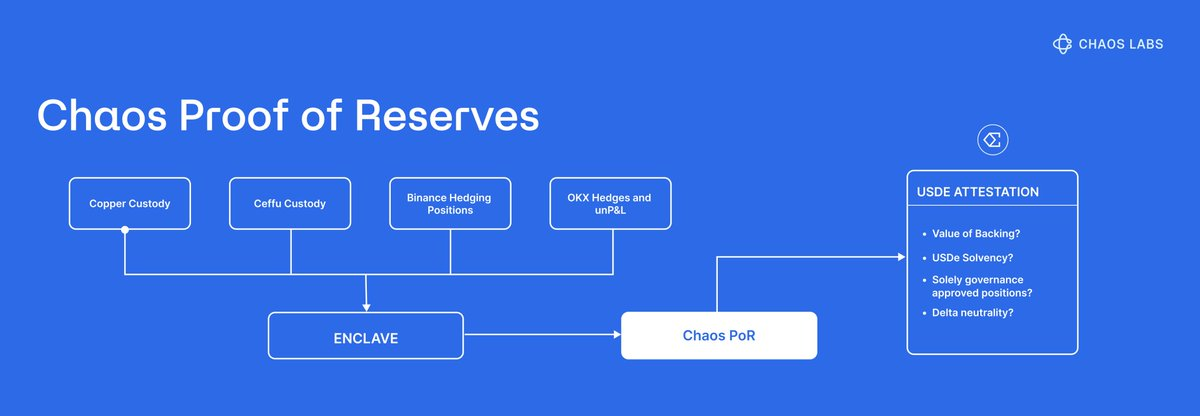

- إثبات الاحتياطي: الانتقال إلى ما وراء معدلات العائد السنوية، وتقديم الإفصاحات حول الاستراتيجيات الأساسية مع تصديقات دورية من طرف ثالث ونظام إثبات احتياطي (PoR)، لتمكين المستخدمين من التحقق من الضمان في أي وقت.

- إدارة المخاطر الحديثة: توجد بالفعل حلول لتسعير وإدارة مخاطر منتجات العائد المنظمة، وقد اعتمدتها بروتوكولات DeFi الكبرى مثل @ Aave. تقوم Chaos Risk Oracles بتحسين معايير البروتوكول من خلال إطار عمل يقلل نقاط الفشل المركزية مع الحفاظ على أسواق مال صحية وآمنة.

- تقليل المركزية: ليست هذه مشكلة جديدة؛ فقد أجبرت اختراقات الجسور الصناعة على مواجهة مفاتيح التحديث، تواطؤ الموقعين، وصلاحيات الطوارئ الغامضة. يجب الاستفادة من دروس الماضي، باستخدام توقيعات حدية أو وحدات إدارة المفاتيح (HSMs)، فصل ملكية المفاتيح، فصل الأدوار (الاقتراحات، الموافقات، التنفيذ)، التمويل الفوري بأرصدة نشطة دنيا، قوائم سماح للسحب، ترقيات مؤقتة بقوائم انتظار عامة، وصلاحيات طوارئ محدودة وقابلة للإلغاء.

- تقييد المخاطر النظامية: إعادة استخدام الضمانات ضرورية في منتجات مثل التأمين أو إعادة التخزين، وينبغي تقييدها والإفصاح عنها لمنع حلقات السك والاقتراض الدائرية عبر المنتجات المرتبطة.

- الشفافية في الحوافز: ينبغي أن تكون الحوافز واضحة ومُعلنة قدر الإمكان. معرفة مواقع مصالح المنظمين، الروابط بين الأطراف ذات الصلة، وآليات الموافقة على التغييرات، يحول الصندوق الأسود إلى عقد قابل للتقييم من المستثمرين.

- التوحيد القياسي: تنظيم المخاطر يُعد قطاعاً بقيمة 20.000.000.000 دولار، ويجب أن يتبنى الحد الأدنى من التوحيد القياسي، بما في ذلك تصنيف موحد، متطلبات إفصاح دنيا، وتتبع الحوادث.

مع تنفيذ هذه النقاط، يمكن للأسواق المنظمة المحافظة على مزايا التنظيم المهني مع حماية المستثمرين عبر الشفافية والبيانات القابلة للتحقق.

الخلاصة

إن صعود OCCAs ومنظمي المخاطر نتيجة طبيعية لمرحلة المنتجات المنظمة في DeFi. بعد أن أثبت Ethena إمكانية تشفير وتوزيع استراتيجيات المؤسسات، كان من المنتظر ظهور طبقة من مخصصي رأس المال المحترفين حول أسواق المال. هذه الطبقة ليست إشكالية بحد ذاتها؛ بل تظهر المشكلة عندما تتحول الحرية التشغيلية اللازمة إلى بديل لقابلية التحقق.

الحلول واضحة: نشر إثبات احتياطي مرتبط بالالتزامات، الإفصاح عن الحوافز والأطراف ذات الصلة، تقييد إعادة استخدام الضمانات، تقليل نقاط التحكم الفردية عبر إدارة المفاتيح الحديثة وضوابط التغيير، ودمج إشارات المخاطر (وليس الأسعار فقط) في إدارة معايير المخاطر.

في النهاية، يعتمد النجاح على القدرة على الإجابة دائماً عن ثلاثة أسئلة أساسية:

- هل إيداعاتي مدعومة؟

- ما هي البروتوكولات أو المنصات أو الأطراف المقابلة التي أتعرض لها؟

- من يتحكم في الأصول؟

لا يحتاج التمويل اللامركزي إلى الاختيار بين التعقيد والمبادئ الأساسية؛ إذ يمكن التوفيق بين الاثنين، وستزداد الشفافية مع تعقّد النظام.

تنويه:

- هذه المقالة منقولة من [chaoslabs]. جميع حقوق النشر محفوظة للمؤلف الأصلي [chaoslabs]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم اتخاذ الإجراء المناسب فوراً.

- تنويه المسؤولية: الآراء الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط ولا تعتبر نصيحة استثمارية بأي شكل.

- تم تنفيذ ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يذكر خلاف ذلك، يمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.