CICC: صدمة السيولة في الولايات المتحدة، إعادة تشغيل QE، وصناديق الثروة السيادية

ما هو تداول الأساس؟

يمتد التداول الأساسي عبر أسواق الخزانة الأمريكية الفورية والعقود الآجلة وأسواق إعادة الشراء ، باستخدام فروق الأسعار بين الأسواق الفورية والآجلة للمراجحة. نظرا لأن العقود الآجلة للخزينة عادة ما تحمل علاوة على السوق الفورية، وتتضاءل العلاوة مع اقتراب تاريخ انتهاء صلاحية العقود الآجلة، يمكن للمستثمرين الشراء على عقود الخزينة الفورية (التي يتم تسعيرها أقل) والعقود الآجلة القصيرة للخزانة (التي يتم تسعيرها أعلى)، في انتظار تسليم العقود الآجلة. يمكن إعادة تمويل الأموال الخاصة بالمركز الفوري الطويل في سوق الريبو (صرف سندات الخزانة بشكل فعال في سوق الريبو) ، وترحيل الريبو باستمرار حتى تسليم العقود الآجلة. دون النظر في رسوم المعاملات ، فإن تكلفة التداول الأساسي للمستثمرين هي بشكل أساسي تكلفة الاقتراض في سوق الريبو (على سبيل المثال ، أسعار SOFR) ، في حين أن العائد هو الجزء المتميز من العقود الآجلة بالنسبة إلى البقعة (الأساس). إذا تجاوز الأساس تكلفة شراء الخزينة الفورية وإعادة التمويل في سوق الريبو ، تصبح التجارة مربحة. نظرا لأن الأساس نفسه ليس كبيرا، وينطوي تداول العقود الآجلة على رافعة مالية، فإن التداول الفوري للخزانة يتطلب أيضا رافعة مالية، والتي تتأثر بقص الشعر على ضمانات الريبو. يحتاج المستثمرون إلى توفير أموال السيولة بشكل أساسي لمدفوعات الهامش وفوائد الريبو.

الرسم البياني 1: قسيمة الخزانة الأمريكية الآجلة على الفور.

المصدر: OFR ، قسم البحوث في CICC. البيانات تعتمد على متوسط جميع العقود لمدة خمس سنوات من عام 2016-2020.

الرسم البياني 2: استعارة الصناديق الاستئمانية الصافية وحيازات الخزانة الأمريكية الحالية متزامنة

المصدر: Haver، قسم البحوث في CICC.

رسم بياني 3: توضيح لتداول أساسيات صناديق التحوط

المصدر: OFR، قسم البحوث CICC.

تنبع المخاطر الرئيسية لتداول الأساسيات من إعادة تمويل الريبو، متطلبات هامش العقود الآجلة، والرافعة المالية العالية:

أولاً، مخاطر تجديد الريبو. يهدف التداول على أساس عادة إلى تقليل تكاليف الاقتراض من خلال اختيار الريبو الليلي للتمويل. وهذا يتطلب تجديد الريبو المستمر، الذي لا يمكن أن يثبت أسعار الفائدة. إذا كانت سيولة سوق الريبو غير كافية وارتفعت تكاليف التجديد، فإن تكلفة التداول على أساس ستزيد، مما قد يؤدي إلى خسائر.

ثانيًا، مخاطر الهامش. تتطلب تداول الأساسات الحفاظ على مستوى معين من هوامش العقود الآجلة. عادةً ما تتحرك عقود الخزانة الأمريكية والسوق الفورية في نفس الاتجاه، لذلك فإن الدخول في صفقة شراء في السوق الفورية يحد من موقف العقود الآجلة القصيرة بشكل فعال. ومع ذلك، إذا زادت تقلبات سوق الخزانة وتباعدت الأسعار (أي تحركت أسعار العقود الآجلة والسوق الفورية بشكل مختلف)، فقد تتجاوز خسائر العقود الآجلة مكاسب سوق الفورية، مما قد يضطر المستثمر إلى طلبات هامشية أو حتى تصفية اضطرارية، والتي قد تنطوي على بيع السوق الفورية.

الثالث، مخاطر الرافعة المالية. نظرًا لأن التداول على أساس الأساسات غالبًا ما ينطوي على رافعة مالية عالية، فقد يتم تضخيم المخاطرتين المذكورتين سابقًا بواسطة الرافعة المالية.

ما مدى خطر فك تجارات الأساس؟

ربما كان حل التداولات الأساسية لصناديق التحوط حافزا مهما في أزمة سوق الخزانة الأمريكية في مارس 2020. كما هو موضح في الرسم البياني 4 ، خلال هذه الأزمة ، واجه سوق الخزانة الأمريكية زيادة في العرض. على جانب العرض، في أغسطس 2019، الكونجرس الأمريكي سقف الديون لمدة عامين، وارتفع رصيد ديون الخزانة الأمريكية من 22 تريليون دولار في الربع الثاني من عام 2019 إلى 23.2 تريليون دولار في الربع الأول من عام 2020. على جانب الطلب ، توقف الاحتياطي الفيدرالي عن تقليص ميزانيته العمومية في أغسطس 2019 لكنه لم يوسعها بشكل كبير بعد. في ظل صدمة الوباء ، اشتدت تقلبات سوق الخزانة ، وتكبدت تداولات صناديق التحوط خسائر ، وتم إطلاق مبيعات سندات الخزانة الأمريكية الفورية. سرعان ما استنزفت هذه العوامل السيولة، مما أدى إلى إرهاق قدرة صناع السوق على العمل، مما أدى إلى مخاطر عبر أسواق متعددة، بما في ذلك سندات الخزانة وسندات الشركات والعملات الأجنبية، حتى نفذ الاحتياطي الفيدرالي تدابير متعددة لتحقيق الاستقرار في السوق من خلال توفير سيولة غير محدودة للمتعاملين الأساسيين. وكان هذا التدخل حاسما في تهدئة الأزمة (الرسم البياني 5).

الرسم البياني 4: عكس صفقات أساس صناديق التحوط كان عاملاً رئيسيًا في أزمة الخزانة الأمريكية مارس 2020.

المصدر: BIS، قسم البحوث في CICC

الرسم البياني 5: بعد أزمة مارس 2020، قدم الاحتياطي الفيدرالي سياسات تمويل متعددة لتثبيت السوق

المصدر: معهد بروكينجز، قسم البحوث في CICC

ما هو حجم تداول الأساس الحالي؟

اعتبارًا من الربع الثالث من عام 2024، بلغت مراكز صناديق التحوط الطويلة في سوق الخزانة الأمريكية 2.06 تريليون دولار. اعتبارًا من الربع الثاني من عام 2024، بلغت الاقتراض الصافي في سوق الريبو ما يقرب من 1 تريليون دولار (انظر الرسم البياني رقم 2)، واعتبارًا من 18 مارس من هذا العام، بلغت المراكز القصيرة في عقود خزانة الخزانة الأمريكية 1.1 تريليون دولار (انظر الرسم البياني رقم 6). من خلال جمع هذه الأرقام، نقدر حجم التداول على أساس بين 1 تريليون دولار و 1.5 تريليون دولار.

الرسم البياني رقم 6: حتى 18 مارس من هذا العام، كانت مراكز البيع القصيرة لصناديق التحوط في عقود الخزانة الأمريكية تقريباً 1.1 تريليون دولار

المصدر: OFR، قسم البحوث في CICC

عدة سمات للسوق الحالي تزيد من احتمالية أن يؤدي تصفية صفقات الأساس إلى تفاقم المخاطر في السندات الحكومية الأمريكية

أولاً، زادت تقلبات السوق بسرعة، حيث وصل مؤشر VIX للأسهم ومؤشر MOVE للسندات إلى أعلى مستوياتها مؤخراً (انظر الرسم البياني 7، الرسم البياني 8). قد يؤدي هذا إلى زيادة متطلبات هامش العقود الآجلة، مما قد يؤدي بالتالي إلى تفكيك تجارة أساسيات صناديق التحوط.

الرسم البياني 7: تقفز مؤشر MOVE قرب 140

المصدر: OFR، قسم البحوث في CICC

الرسم البياني 8: يصل مؤشر VIX إلى أعلى مستوياته التاريخية بعد الجائحة

المصدر: هافر، قسم البحوث في سي آي سي سي

ثانياً، لا تزال السندات الحكومية الأمريكية في وضع فائض. كما أشرنا في ال“تقرير الخزانة الأمريكية الربع سنوي: نقطة تغيير السيولة الثانية"، على الرغم من أن سقف الدين يحد من صافي الإصدار، إلا أن الطلب لا يزال ضعيفا، وخاصة الطلب الخارجي، الذي بدأ في الانخفاض منذ نهاية العام الماضي (انظر الرسم البياني 9). في الوقت نفسه ، يتزايد العرض المحتمل لسندات الخزانة الأمريكية. في 5 أبريل، أقر مجلس الشيوخ الأمريكي نسخة جديدة من خطة سقف الديون، والتي تضيف 5.8 تريليون دولار إلى العجز الأساسي على مدى العقد المقبل، وهي أكثر عدوانية من نسخة مجلس النواب من أواخر فبراير (انظر الرسم البياني 10). ونتوقع أن يتم تمرير النسخة النهائية من مشروع قانون تعديل الميزانية في مايو أو يونيو، وعند هذه النقطة قد يزيد المعروض من سندات الخزانة الأمريكية بشكل كبير، مما يتسبب في ضغوط سيولة كبيرة، وربما لا تزال صدمة السيولة الحقيقية قادمة (انظر الرسم البياني 11).

الرسم البياني 9: ضعف الطلب الخارجي على السندات الخزانة منذ نهاية العام الماضي

المصدر: Haver، قسم البحوث في CICC

الرسم البياني 10: النسخة الجديدة لمجلس الشيوخ تزيد نسبة خزانة الخزانة الأمريكية/الناتج المحلي الإجمالي بشكل أكبر

المصدر: CRFB، CBO، قسم البحوث في CICC

الرسم البياني 11: بعد حل مشكلة سقف الدين، سترتفع TGA مرة أخرى لامتصاص السيولة

المصدر: فريد، قسم البحوث في سي. آي. سي.

ثالثا، يمكن أن تتسبب النزاعات التجارية المتصاعدة والمخاطر الجيوسياسية الناتجة عنها في استمرار تدفقات رأس المال الخارجي من الولايات المتحدة، مما يؤدي إلى "قتل ثلاثي" في الأسهم والسندات وسعر الصرف. على مدى العامين الماضيين، وعلى الرغم من العجز المالي والتجاري في الولايات المتحدة، استمر الدولار الأمريكي في الارتفاع، مدعوما في المقام الأول ب "السرد الذكاء الاصطناعي" في الأسهم الأمريكية، والذي اجتذب استثمارات خارجية مستمرة (انظر الرسم البياني 12). ومع ذلك ، منذ بداية هذا العام ، أدت حادثة DeepSeek إلى تصدع "السرد الذكاء الاصطناعي" (راجع "تقرير Macro Market Insights لشهر فبراير: DeepSeek يثير إعادة تقييم الأصول الأمريكية الصينية") ، تليها النزاعات التجارية التي تسببت في تراجع شهية المخاطرة في السوق المالية الأمريكية. قد تتحول الأموال المتدفقة إلى الأسهم الأمريكية إلى سوق السندات أو تتدفق وسط تجنب المخاطرة. إذا واجهت سوق الخزانة الأمريكية الآمنة نسبيا مخاطر أيضا ، فسوف تتسارع تدفقات رأس المال الخارجية ، مما يؤدي إلى انخفاض الدولار الأمريكي و "قتل ثلاثي" في الأسهم والسندات وسعر الصرف (انظر "'إعادة ضبط' ترامب: قرار الديون، الانتقال من الافتراضي إلى الحقيقي، وتخفيض قيمة الدولار“).

الرسم البياني 12: استمر تدفق الأموال الأجنبية إلى الأسهم الأمريكية بعد ولادة ChatGPT

المصدر: Haver، قسم البحوث في CICC

في الرابع، كانت صناديق التحوط، التي تشكل جوهر المخاطر، من المشترين الصافيين الكبار لسندات الخزانة الأمريكية منذ بدء تقليص ميزانية الاحتياطي الفيدرالي (انظر الرسم البياني رقم 13) ولديها اتجاهات صافية كبيرة تجاه أصول أخرى، مما يمنحها القدرة على نشر المخاطر عبر عدة أسواق. على سبيل المثال، كانت لدى صناديق التحوط بحلول نهاية العام الماضي 9.1 تريليون دولار في صفقات فروق أسعار الفائدة، 5.9 تريليون دولار في الأسهم، و 4.6 تريليون دولار في صرف العملات الأجنبية (انظر الرسم البياني رقم 14)، وكانت تمتلك 15% من سندات الشركات الأمريكية (انظر الرسم البياني رقم 15)

الرسم البياني 13: كانت صناديق التحوط مشتريات صافية رئيسية من السندات الأمريكية منذ تقليص الجدول الزمني

المصدر: هافر، قسم البحوث في CICC

الرسم البياني 14: تمتلك صناديق التحوط تعرضات كبيرة عبر عدة أسواق

المصدر: مكتب البحوث OFR، CICC

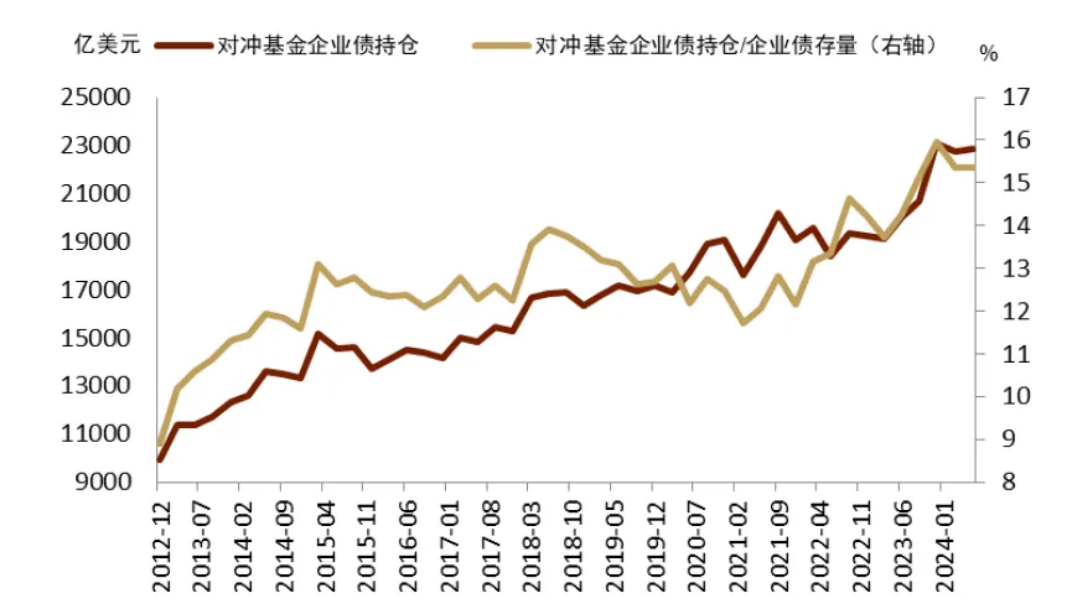

الرسم البياني 15: صناديق التحوط تمتلك 15٪ من سندات الشركات الأمريكية

المصدر: هافر، قسم البحوث في CICC

انتشر السوفر لمدة 10 سنوات، والذي يقيس مخاطر التحكيم الأساسي، قد توسع بشكل كبير مؤخرًا، مما يشير إلى زيادة مخاطر صدمة السيولة (الرسم البياني 16).

ونقترح أنه في ظل استمرار التقلبات العالية الناجمة عن النزاعات التجارية، فإن احتمال وجود مخاطر نظامية في الأسواق المالية الأمريكية آخذ في الازدياد. صدمة السيولة بعد حل سقف الديون الأمريكية في مايو ويونيو تستحق الحذر. قد تزداد مخاطر "القتل الثلاثي" في الأسهم والسندات وسعر الصرف، مما قد يجبر الاحتياطي الفيدرالي على إعادة تشغيل التيسير الكمي لتحقيق الاستقرار في تقلبات السوق، مع احتمال انخفاض الدولار الأمريكي أكثر.

الرسم البياني 16: انتشار SOFR قد توسع بشكل كبير، مما زاد من احتمالية مخاطر السيولة

المصدر: بلومبرج، قسم البحوث في CICC

من الجدير بالذكر أيضًا أن استخدام QE لتعزيز الأصول المالية كإجراء لإنقاذ السوق قد يوسع الفجوة الثروية بشكل أكبر، وهو ما لا يتماشى مع اتجاه السياسة الحالي لإدارة ترامب 'الانتقال من الافتراضي إلى الحقيقي وتعزيز الطبقة الوسطى'. نحن نعتقد أن إدارة ترامب قد تتجاوز مجلس الاحتياطي الفيدرالي لشراء الأصول الأمريكية (مثل من خلال صندوق الثروة السيادي الأمريكي المُنشأ حديثًا) واستخدام العوائد التالية لمشاريع إعادة التصنيع، مثل الاستثمارات في التصنيع والبنية التحتية الأمريكية.

إخلاء المسؤولية:

تم نقل هذه المقالة من [CICC], ينتمي حق الطبع إلى الكاتب الأصلي [CICC], إذا كان لديك أي اعتراض على إعادة الطبع، يرجى الاتصال بالبوابة تعلمالفريق، وسيقوم الفريق بالتعامل معه في أقرب وقت ممكن وفقًا للإجراءات ذات الصلة.

إخلاء المسؤولية: تعبر الآراء والآراء المعبر عنها في هذه المقالة فقط عن آراء الكاتب الشخصية ولا تشكل أي نصيحة استثمارية.

إصدارات اللغات الأخرى للمقالة مترجمة من قبل فريق تعلم جيت. قد لا يتم نسخ المقال المترجم أو توزيعه أو نسبه دون ذكر النسب.بوابة.ايو.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

ما هو تعدين BTC؟

صناديق الاستثمار المتداولة في Spot Bitcoin: بوابة للاستثمار في العملات المشفرة لرواد الأعمال

ما هو بروتوكول سولف؟ كل ما تحتاج إلى معرفته عن سولفBTC

ما هي بيتكوين؟