الملخص التنفيذي

- أكدت BTC حدوث انهيار حاسم، حيث هبط السعر دون متوسط السوق الحقيقي، مما دفع المشاركين في السوق إلى موقف دفاعي متواصل.

- توزيعات أساس التكلفة على السلسلة تظهر تراكم أولي في نطاق $70k–$80k، مع كتلة عرض كثيفة بين $66.9k و$70.6k تُعد منطقة عالية القناعة يمكن أن تمتص ضغط البيع على المدى القريب.

- الخسائر المحققة تتسارع، واستمرار ضغط البيع يشير إلى أن العديد من الحائزين يُجبرون على الخروج بخسائر مع استمرار الزخم الهبوطي.

- حجم التداول الفوري لا يزال ضعيفاً هيكلياً، مما يعزز فراغ الطلب حيث لا يقابل تدفق البيع بامتصاص فعّال.

- دخلت أسواق العقود الآجلة مرحلة تقليص الرافعة المالية القسري، مع أكبر طفرات تصفية المراكز الطويلة خلال التراجع، مما يضخم التقلبات واستمرار الاتجاه الهبوطي.

- تراجع الطلب من كبار المخصصين بشكل ملحوظ، حيث تلاشت صافي التدفقات المرتبطة بصناديق ETF والخزائن، ولم توفر العطاء المستمر الذي شوهد خلال مراحل التوسع السابقة.

- تواصل أسواق الخيارات تسعير مخاطر هبوط مرتفعة، مع استمرار التقلبات المرتفعة وتزايد الانحراف السلبي مع دفع المتداولين المزيد للحصول على الحماية.

- مع تصفية الرافعة المالية وغياب الطلب الفوري، تظل السوق معرضة للخطر، وأي موجات انتعاش من المرجح أن تكون تصحيحية وليست عكسية للاتجاه.

رؤى على السلسلة

بعد تقييم الأسبوع الماضي، حيث أشرنا إلى تصاعد مخاطر الهبوط بعد فشل السعر في استعادة أساس تكلفة الحائزين قصيري الأجل حول $94.5k، كسرت السوق حالياً بشكل حاسم دون متوسط السوق الحقيقي.

دون المتوسط الهيكلي

متوسط السوق الحقيقي، الذي يمثل أساس التكلفة الإجمالي للعرض المتداول النشط باستثناء العملات غير النشطة مثل العرض المفقود وحيازات المعدنين الأوائل وعملات عصر ساتوشي، كان مراراً خط الدفاع الأخير طوال المرحلة الحالية من السوق الهابطة الضحلة.

فقدان هذا المرتكز الهيكلي يؤكد تدهوراً متراكماً منذ نهاية نوفمبر، مع تزايد تشابه تكوين السوق مع انتقال أوائل 2022 من ضغط النطاق إلى نظام سوق هابطة أعمق. ضعف متابعة الطلب مع استمرار ضغط البيع يشير إلى أن السوق بات في توازن أكثر هشاشة.

من منظور متوسط الأجل، أصبح السعر مقيداً بشكل متزايد ضمن ممر تقييم أوسع. على الجانب الهبوطي، يعمل متوسط السوق الحقيقي بالقرب من $80.2k الآن كمقاومة علوية، بينما يحدد السعر المحقق، حالياً حول $55.8k، الحد الأدنى حيث يعاد إشراك رأس المال طويل الأجل تاريخياً.

المخطط الحي

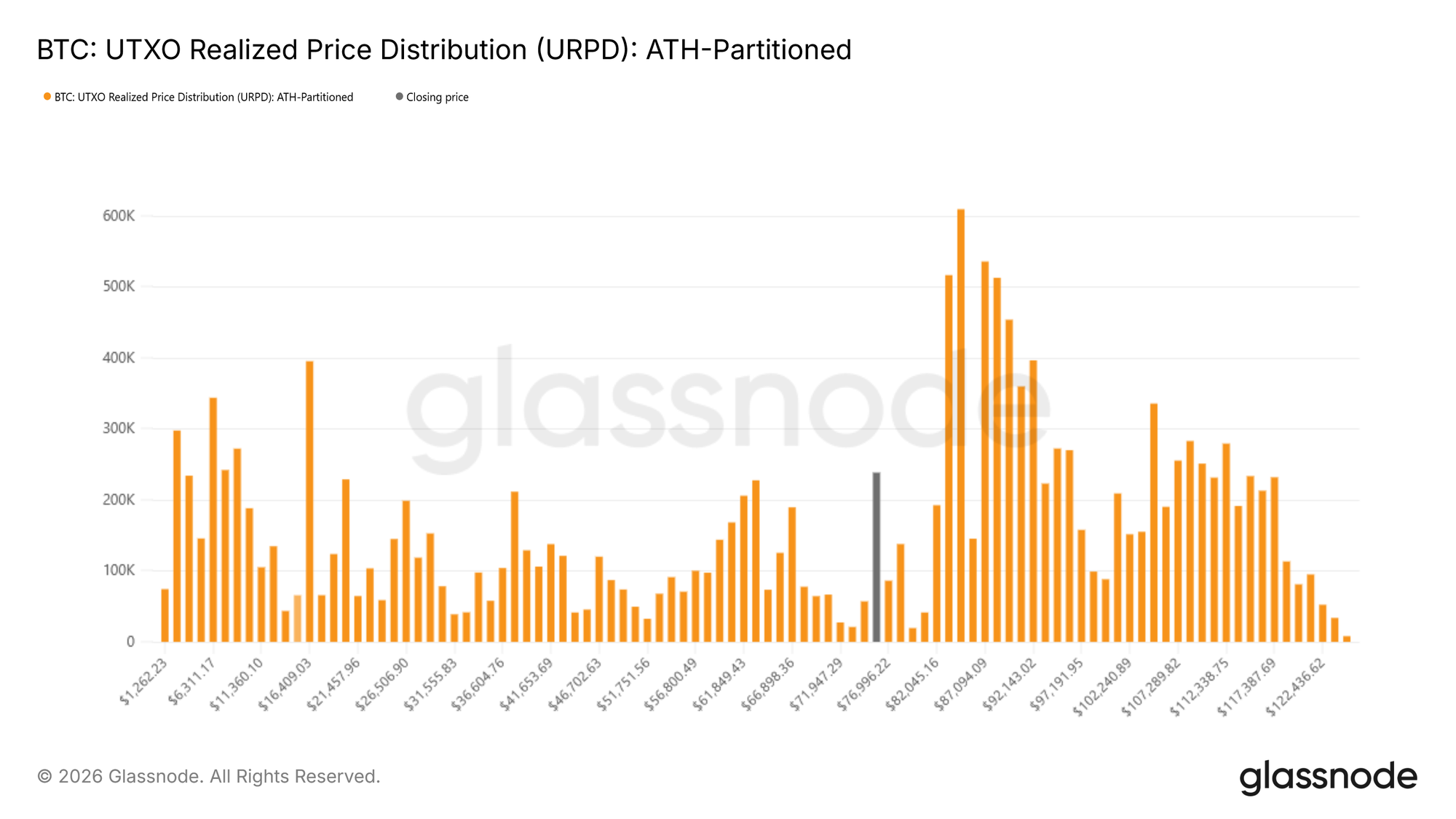

رسم مناطق الطلب الأولى

مع إعادة ضبط الخلفية الهيكلية، يتحول التركيز إلى استقرار الهبوط. مع انتقال السوق إلى مرحلة أعمق من الدورة، يتغير السؤال الرئيسي نحو تحديد المناطق التي قد يبدأ فيها تشكل قاع مستدام. ورغم عدم وجود مؤشر واحد يحدد ذلك بشكل يقيني، توفر عدة أدوات على السلسلة رؤى حول أماكن ظهور الطلب على المدى القريب.

من هذه الأدوات توزيع سعر العملات المحققة (UTXO Realized Price Distribution - URPD)، الذي يرسم العرض المحتفظ به عند أساسات تكلفة مختلفة. تظهر التوزيعات الحالية تراكم ملحوظ من المشاركين الجدد ضمن نطاق $70k–$80k، مما يشير إلى تمركز مبكر للمشترين المستعدين لامتصاص الضعف عند هذه المستويات. تحت هذه المنطقة، تبرز كتلة عرض كثيفة بين $66.9k و$70.6k كمنطقة عالية القناعة. تاريخياً، غالباً ما تعمل المناطق ذات أساس التكلفة المركز على امتصاص الصدمات قصيرة الأجل، حيث يُقابل ضغط البيع باستجابة طلب فعّالة.

المخطط الحي

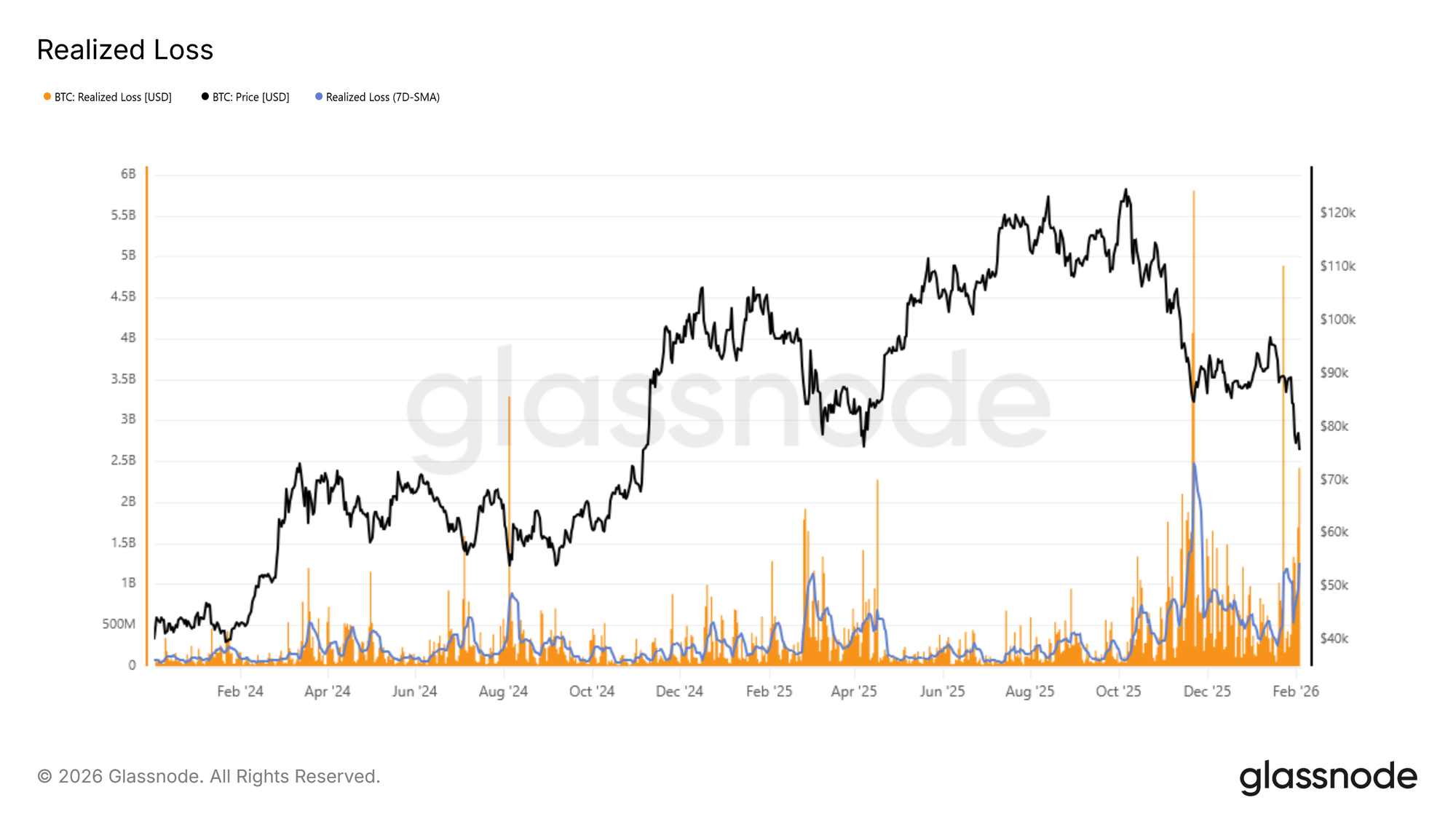

ضغوط تحت السطح

تقدم ديناميكيات الاستسلام منظوراً آخر لمخاطر الهبوط على المدى القريب. الخسارة المحققة توفر مقياساً مباشراً لضغط المستثمرين عبر تحديد حجم العملات المنفقة بخسارة خلال فترة زمنية معينة، مما يجعلها أداة مفيدة لتحديد فترات البيع بدافع الذعر.

خلال الانكماش الحالي، ارتفع المتوسط المتحرك البسيط للخسائر المحققة لمدة 7 أيام فوق $1.26B يومياً، مما يعكس زيادة ملحوظة في الخوف والإحباط بعد فقدان متوسط السوق الحقيقي. تاريخياً، غالباً ما تتزامن طفرات الخسائر المحققة مع لحظات استنزاف البائعين الحاد، حيث يبدأ ضغط البيع الهامشي بالتلاشي.

مثال حديث يمكن رؤيته أثناء الارتداد من منطقة $72k، حيث قفزت الخسائر المحققة اليومية مؤقتاً فوق $2.4B، أي ما يقارب ضعف المتوسط السائد لمدة 7 أيام. غالباً ما تمثل مثل هذه الحالات نقاط تحول قصيرة الأجل، حيث يؤدي البيع القسري إلى استقرار مؤقت في السعر.

المخطط الحي

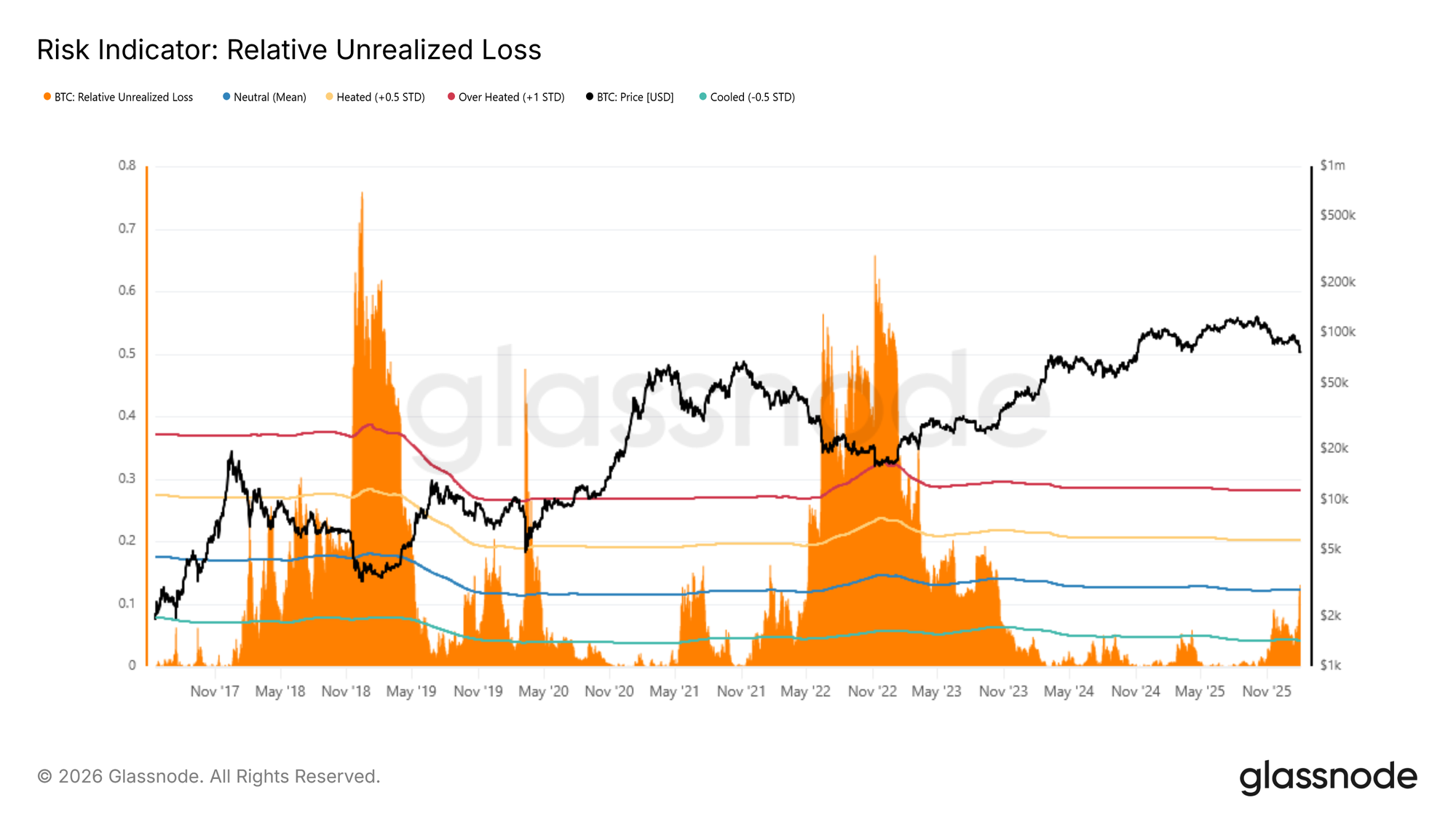

الضغوط مقابل الحالات التاريخية القصوى

إضافة منظور تاريخي أوسع يوفر سياقاً هاماً للظروف الحالية. لتأطير موقع السوق بشكل أفضل، يمكن مقارنة الخسارة غير المحققة النسبية مع الحالات القصوى السابقة للسوق الهابطة. يعبر هذا المؤشر عن قيمة الخسائر غير المحققة بالدولار الأمريكي كنسبة من إجمالي القيمة السوقية، مما يسمح بتقييم مستويات الضغط عبر الدورات بشكل طبيعي. تاريخياً، تجاوزت الذروات الدورية ~%30 (حوالي +1 انحراف معياري)، مع تسجيل قراءات أكثر قسوة في نطاق %65–%75 بالقرب من قيعان دورات 2018 و2022.

حالياً، ارتفعت الخسارة غير المحققة النسبية فوق متوسطها الدوري طويل الأجل بالقرب من %12، مؤكدة تصاعد الضغط على المستثمرين الذين يحملون عملات بأساس تكلفة أعلى من السعر الفوري الحالي. رغم أن الضغوط مرتفعة بوضوح، تشير السوابق التاريخية إلى أن التحركات نحو الحالات القصوى غالباً ما تتزامن مع أحداث انفصال استثنائية، مثل انهيار LUNA أو FTX، حيث يتقارب السعر بسرعة نحو السعر المحقق.

المخطط الحي

رؤى خارج السلسلة

يستمر الضعف مع بقاء أحجام التداول الفوري والعقود الآجلة منخفضة، بينما تظل سوق الخيارات مركّزة على الحماية من الهبوط.

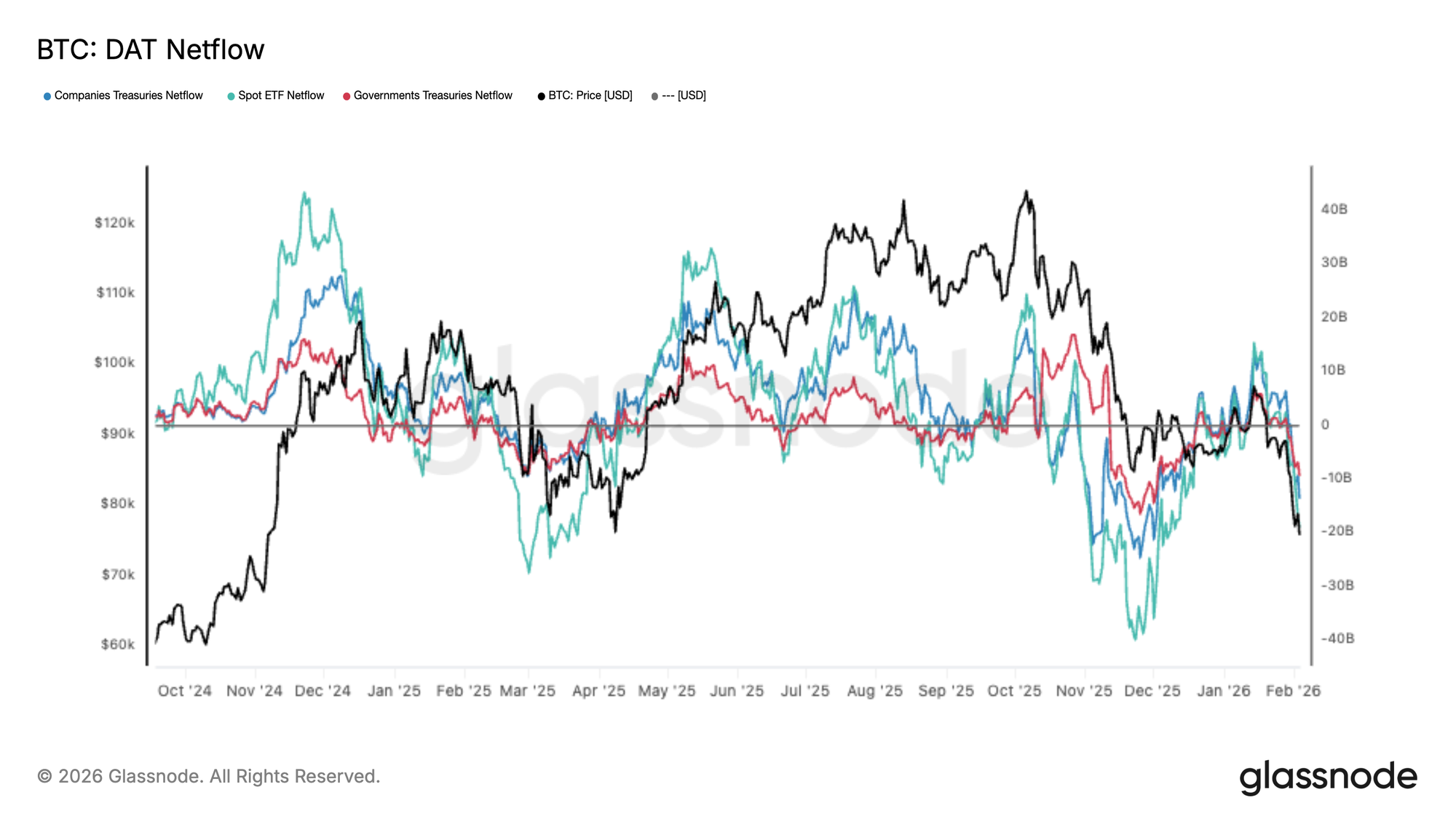

تدفقات المؤسسات تتحول إلى صافي خروج

تدهور الطلب عبر كبار المخصصين بشكل ملحوظ، حيث عاد سلة صافي التدفقات DAT إلى صافي خروج مع انهيار BTC. تراجعت تدفقات صناديق ETF الفورية بشكل حاد، كما تراجعت خزائن الشركات والحكومات، ما يشير إلى تراجع واسع النطاق في الطلب الهامشي.

يمثل هذا تحولاً أساسياً عن مرحلة التوسع السابقة، حيث ساعدت التدفقات المستمرة في امتصاص العرض ودعم اكتشاف الأسعار الأعلى. بدلاً من ذلك، أصبحت التدفقات تدور بشكل سلبي باستمرار، مما يعزز الرؤية بأن السوق تكافح لجذب رأس مال جديد عند المستويات الحالية.

مع عدم توفير الطلب المؤسسي وخزائن الشركات لعطاء موثوق، تبقى مخاطر الهبوط مرتفعة، وأي موجات انتعاش من المرجح أن تواجه مقاومة ما لم تستقر صافي التدفقات وتعود إلى تدفق مستدام.

المخطط الحي

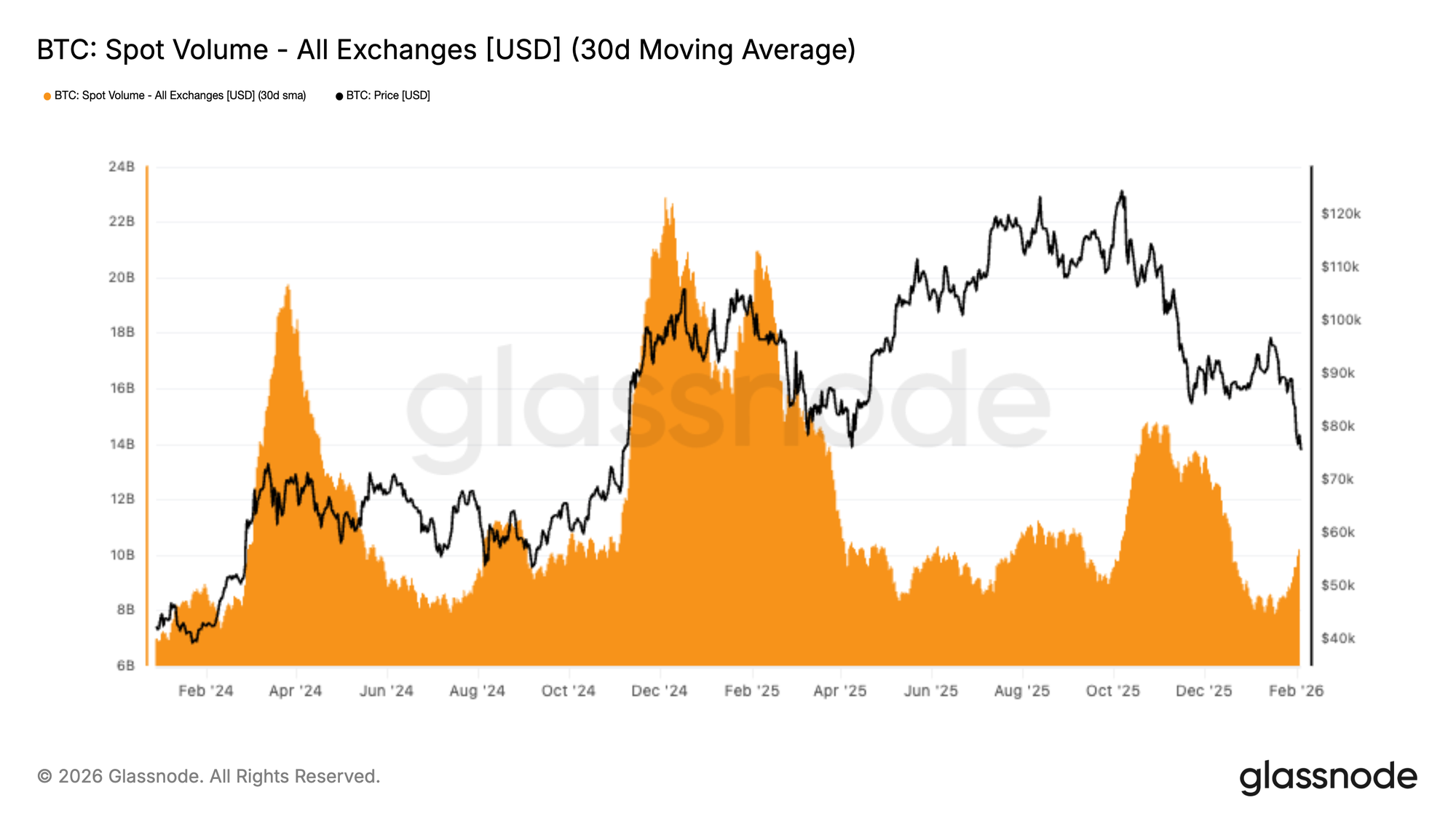

حجم التداول الفوري لا يزال منخفضاً

لا تزال أحجام التداول الفوري ضعيفة هيكلياً، مع استمرار المتوسط لمدة 30 يوماً منخفضاً رغم تراجع BTC من $98 إلى نطاق $72k. ويعكس ذلك فراغاً في الطلب، حيث لا يقابل ضغط البيع بامتصاص مستدام وفعّال.

تاريخياً، تزامنت انعكاسات الاتجاه المستدامة مع توسع حجم التداول الفوري بشكل قوي مع دخول طلب جديد ليتولى الطرف الآخر. في هذه الحالة، ارتفع الحجم بشكل محدود فقط أثناء التراجع، مما يشير إلى أن النشاط تفاعلي في الغالب ومهيمن عليه من التوزيع وتقليل المخاطر بدلاً من تراكم مدفوع بالقناعة.

مع استمرار السيولة ضعيفة، يبقى السعر معرضاً لاستمرار الهبوط، إذ يمكن أن تؤثر حتى برامج البيع المعتدلة بشكل كبير في سوق تفتقر إلى دعم عطاء فوري مستمر.

المخطط الحي

تصفية العقود الآجلة

ضربت موجة تصفية حادة أسواق مشتقات BTC، مع ارتفاع تصفيات المراكز الطويلة عبر البورصات إلى أعلى مستوى خلال هذا التراجع. ويعكس ذلك تصفية قوية للمراكز الطويلة ذات الرافعة المالية مع انخفاض السعر، مما يسرّع الزخم الهبوطي إلى منتصف نطاق $70k.

من اللافت أن نشاط التصفية ظل منخفضاً نسبياً خلال معظم نوفمبر وديسمبر، مما يشير إلى إعادة بناء الرافعة المالية تدريجياً وسط خلفية فورية ضعيفة. يمثل الارتفاع الأخير تحولاً حاسماً في النظام، حيث بدأ البيع القسري يهيمن على التدفقات، مما يضخم التقلبات ويوسع نطاقات التداول اليومية.

من هنا، تعتمد قدرة السعر على الاستقرار على ما إذا كانت إعادة ضبط الرافعة المالية كافية لإزالة المخاطر الزائدة، أو إذا كان هناك حاجة لمزيد من تقليص الرافعة المالية.

يتطلب التعافي المستدام عادةً تدخل الطلب الفوري، بدلاً من الاعتماد فقط على تصفية المراكز المدفوعة بالتصفية.

المخطط الحي

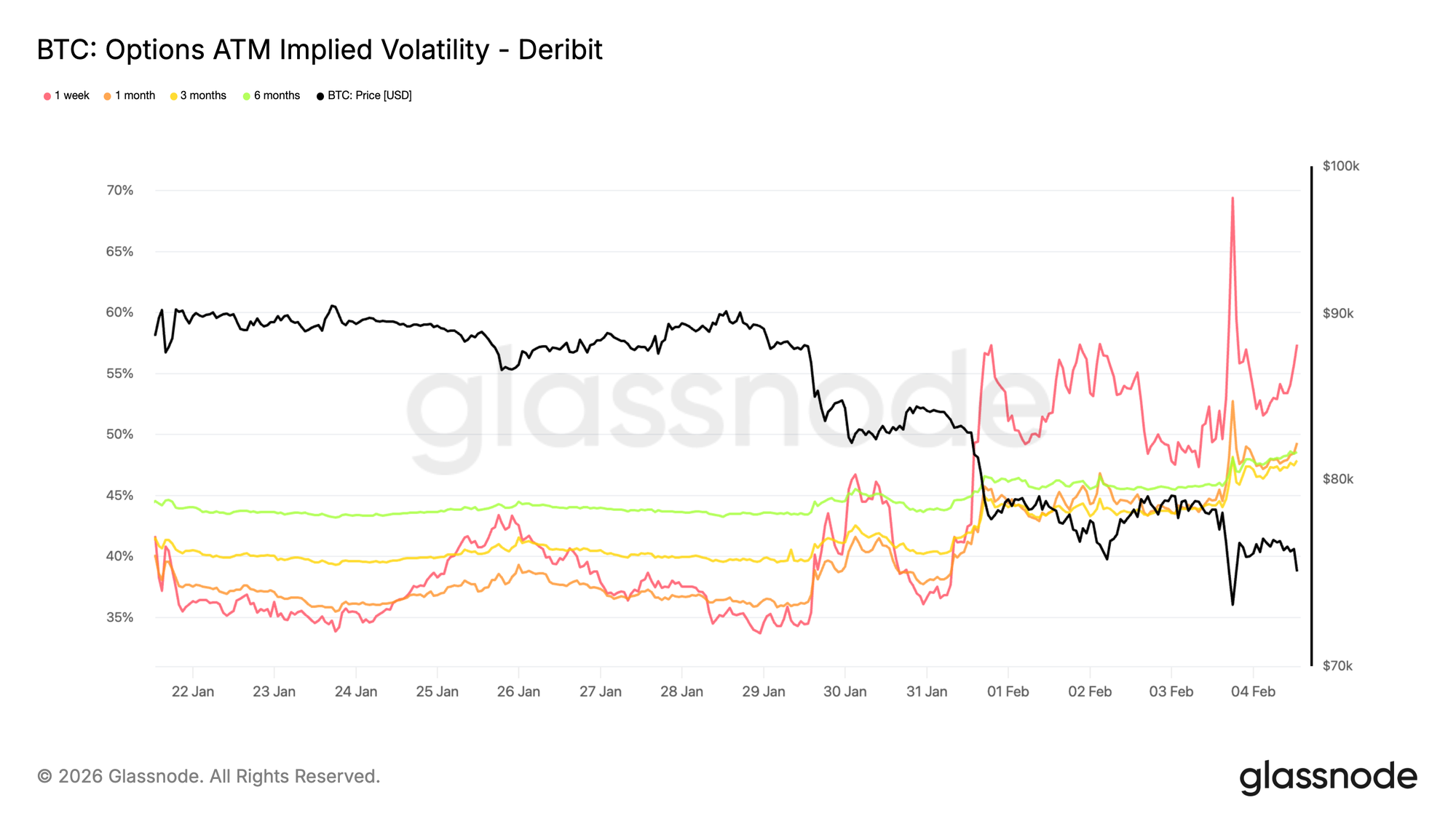

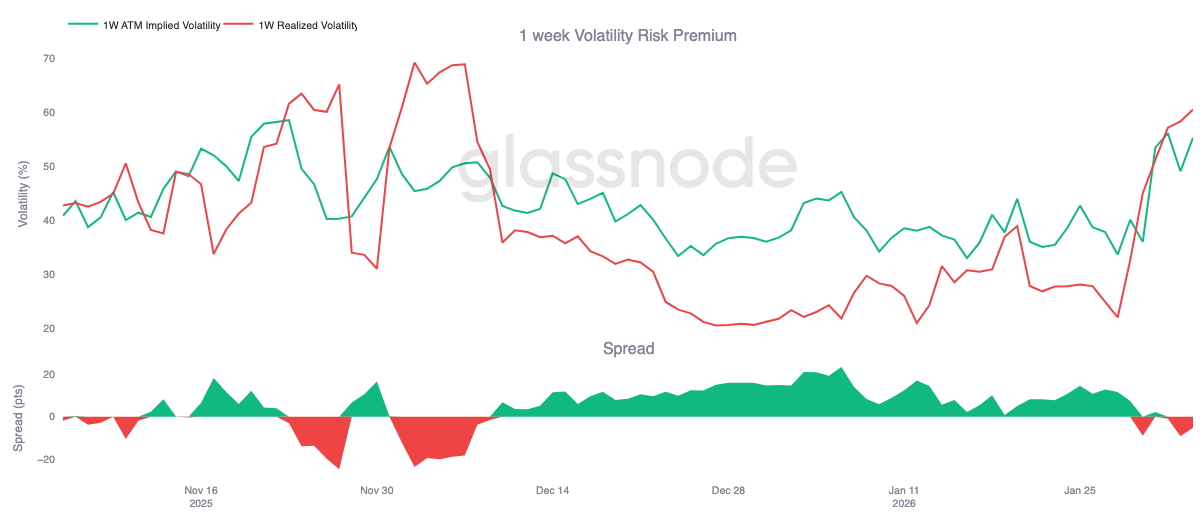

التقلب الضمني قصير الأجل يبقى مرتفعاً

ارتفع التقلب الضمني قصير الأجل نحو %70 مع إعادة اختبار السعر لمستوى $73k، وهو أعلى مستوى سابق في الدورة أصبح الآن يمثل دعم. منذ عطلة نهاية الأسبوع، تحول نظام التقلب إلى مستويات أعلى. ارتفع التقلب الضمني لمدة أسبوع واحد بنحو 20 نقطة تقلب مقارنة قبل أسبوعين، كما أعيد تسعير بقية المنحنى بشكل ملحوظ، مكتسباً نقاط تقلب عالية من رقم واحد.

عندما يبقى التقلب الضمني قصير الأجل مرتفعاً مقارنة بالحركات المحققة الأخيرة، فهذا يدل على أن السوق لا يزال يدفع مقابل المخاطر القريبة بدلاً من الاستفادة من تآكل التقلب. إعادة التسعير ليست معزولة في استحقاق واحد بل تقودها الجبهة الأمامية، مما يبرز مكان تركيز المخاطر.

يعكس هذا السلوك طلباً قوياً على الحماية من التحركات المفاجئة بدلاً من القناعة باتجاه واضح. لا يزال المتداولون مترددين في بيع المخاطر قصيرة الأجل بشكل عدواني، مما يحافظ على علاوة الهبوط ودعم الثقة الهشة.

المخطط الحي

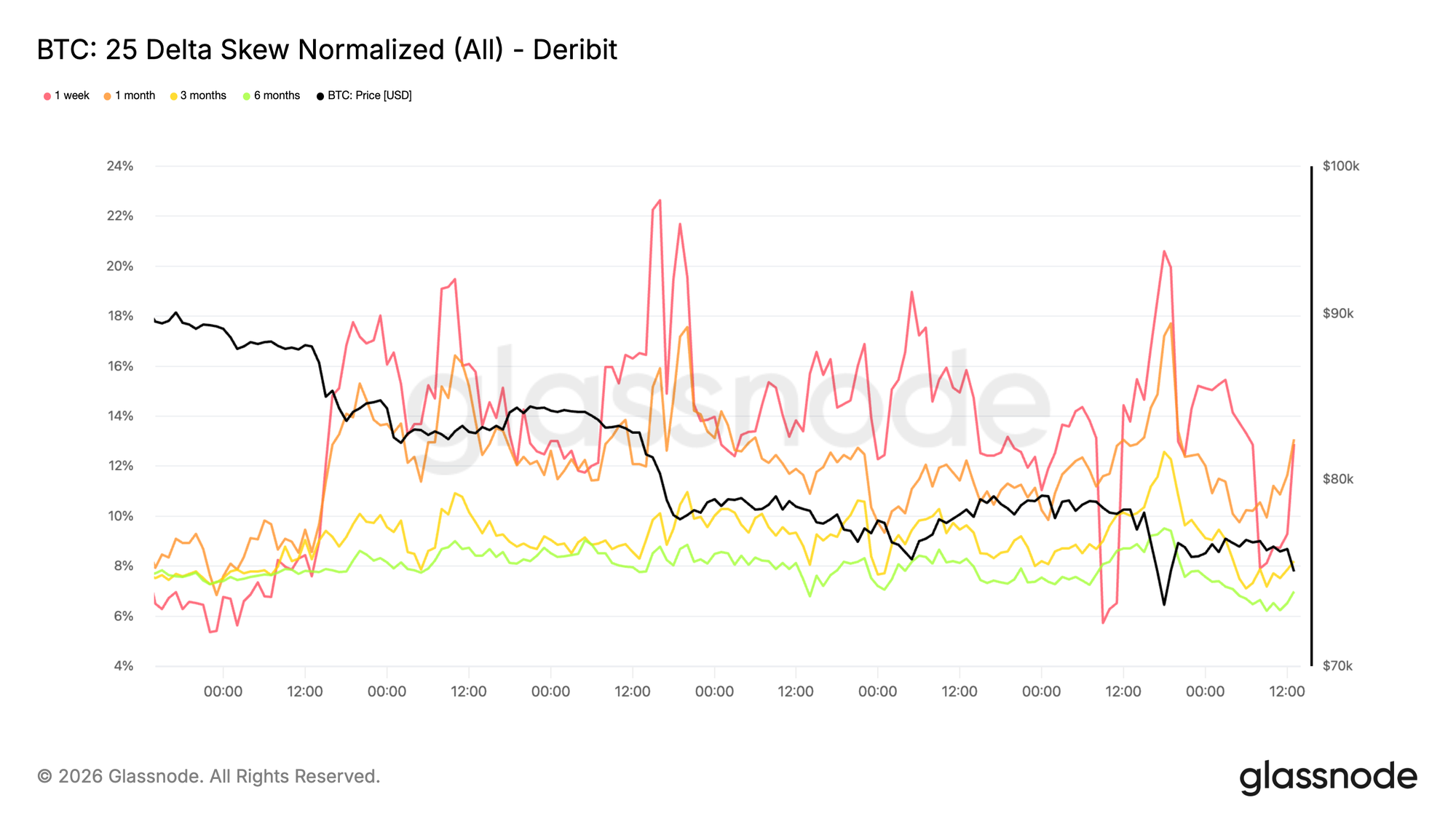

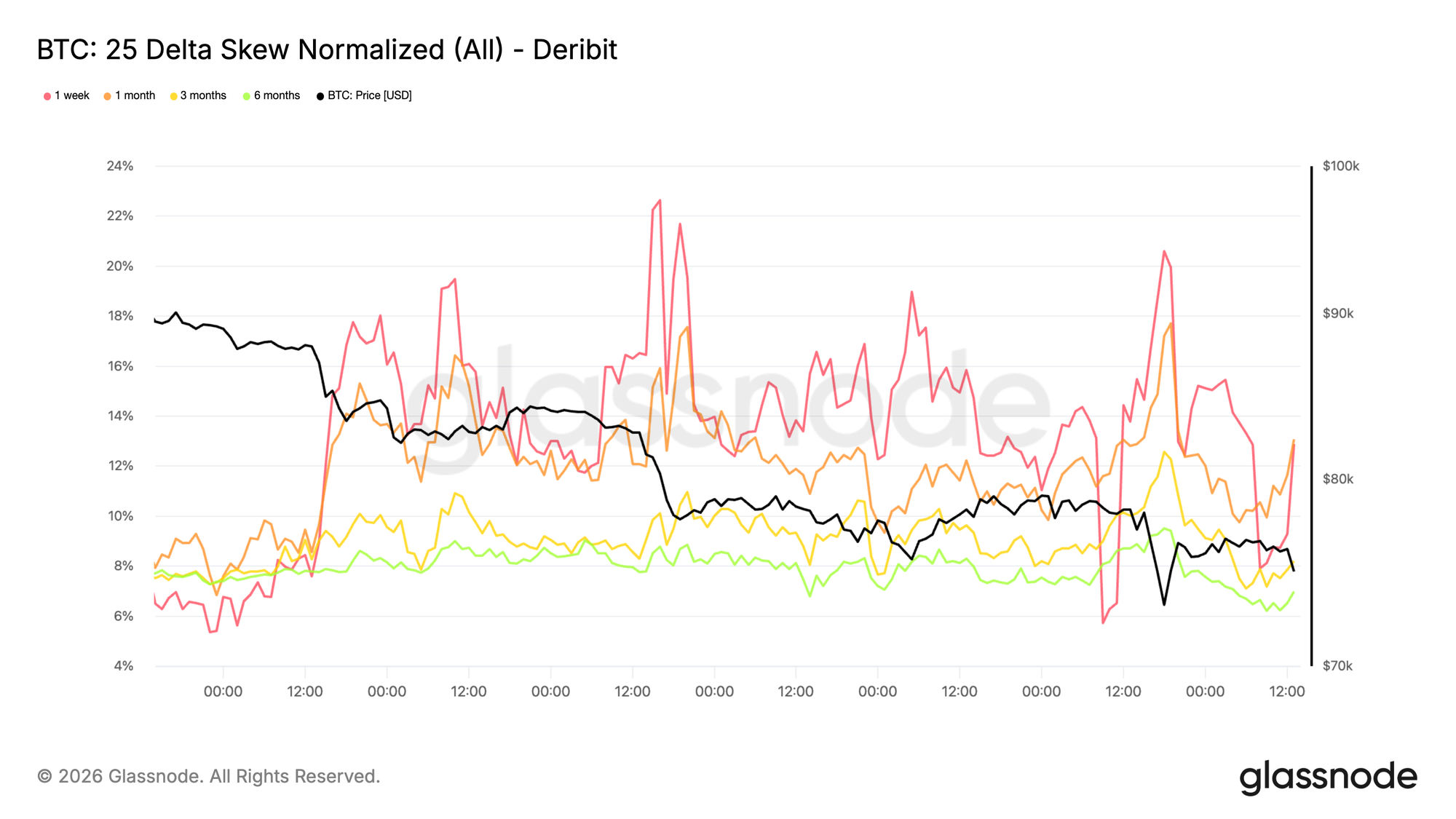

الانحراف السلبي يستمر في التزايد

إعادة تسعير التقلب واضحة الاتجاه. ازداد الانحراف السلبي مرة أخرى، مما يدل على طلب أقوى على خيارات البيع مقارنة بالشراء. يشير ذلك إلى تركيز السوق على مخاطر الفجوة الهبوطية بدلاً من التمركز لموجة انتعاش، حتى مع استمرار السعر فوق مستوى $73k.

بدلاً من التحول نحو طلب خيارات الشراء، تظل تدفقات الخيارات مركّزة على الحماية. وهذا يبقي التوزيع الضمني منحازاً نحو النتائج السلبية ويعزز النبرة الدفاعية الظاهرة بالفعل في التقلب قصير الأجل.

يعكس الانحراف السلبي الحاد سوقاً مستعدة لدفع مقابل التأمين بدلاً من إظهار قناعة بالصعود. لا يزال التمركز أحادي الجانب، مع تركيز المخاطر حول سيناريوهات الهبوط بدلاً من التعافي.

المخطط الحي

علاوة مخاطر التقلب لمدة أسبوع واحد تتحول إلى سلبية

التوتر الظاهر في التقلب الضمني قصير الأجل والانحراف السلبي ينتقل الآن إلى التداول. تحولت علاوة مخاطر التقلب لمدة أسبوع واحد إلى سلبية لأول مرة منذ بداية ديسمبر، وانخفضت إلى حوالي -5. وهذا انعكاس حاد من حوالي +23 قبل شهر.

تعني علاوة مخاطر التقلب السلبية أن التقلب الضمني يتداول الآن دون التقلب المحقق. بالنسبة لبائعي جاما، تحول التداول من داعم إلى عقابي. المراكز التي استفادت سابقاً من تآكل الوقت أصبحت تنزف الآن، مما يجبر المكاتب على التحوط بشكل أكثر نشاطاً أو تدوير التعرض للأمام. تضيف هذه الاستجابة الميكانيكية إلى الضغط قصير الأجل بدلاً من امتصاصه.

مع تحول التداول إلى الأحمر، لم يعد التقلب يُخزن بل يُحقق. في هذا السياق، تتوقف تدفقات الخيارات عن تخفيف التحركات وتبدأ في تعزيزها، مما يساهم في الضغط الهبوطي الحالي الظاهر بالفعل في الانحراف والتسعير قصير الأجل.

المخطط الحي

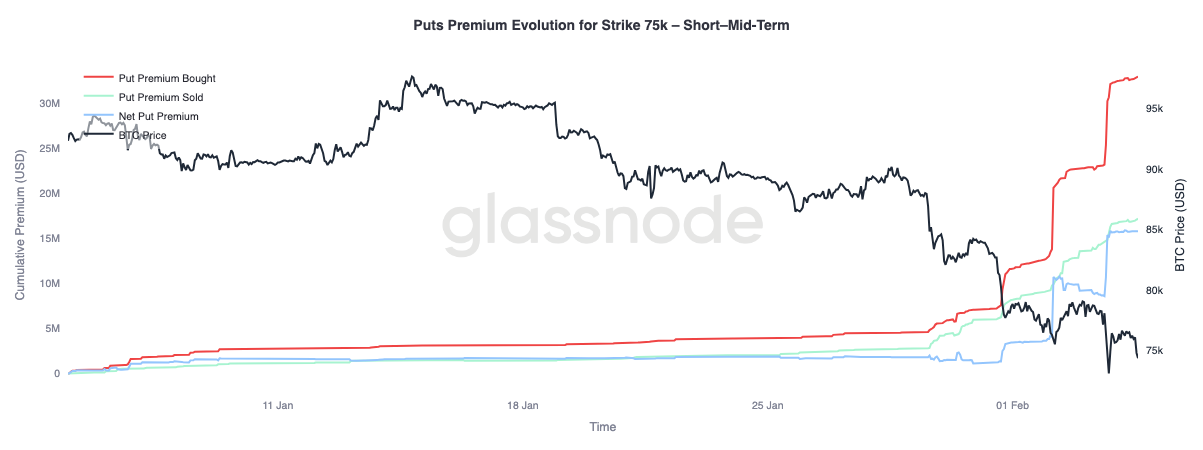

تطور علاوة خيار البيع عند 75k (قصير ومتوسط الأجل)

دعونا نحلل سلوك علاوة خيار البيع عند مستوى 75k، وهو مستوى يُختبر حالياً بشكل نشط ومتكرر. أصبح هذا السعر نقطة محورية واضحة للتمركز في المخاطر قصيرة الأجل.

ارتفعت علاوة خيار البيع المشتراة بشكل ملحوظ مقارنة بالمباعة، مما وسّع الفجوة الصافية للعلاوة. حدثت إعادة التسعير هذه في ثلاث مراحل متميزة، كل منها تزامن مع تحركات هبوطية لم تظهر فيها السوق موجات ارتداد فعّالة. كل انخفاض زاد الضغط على المراكز القائمة، مما دفع المتداولين للتحوط وزاد الطلب على الحماية.

على المدى الأطول، بعد ثلاثة أشهر (غير موضح في هذا المخطط)، الوضع مختلف. تجاوزت العلاوة المباعة مؤخراً العلاوة المشتراة، مما يدل على أن المتداولين مستعدون لتسييل التقلب المرتفع في الاستحقاقات الأطول بينما يواصلون الدفع مقابل الحماية قصيرة الأجل من الهبوط.

المخطط الحي

الخلاصة

دخلت Bitcoin نظاماً دفاعياً أكثر بعد فقدان متوسط السوق الحقيقي بالقرب من $80.2k، عقب إخفاقات متكررة في استعادة أساس تكلفة الحائزين قصيري الأجل حول $94.5k. انكمشت الربحية مع تلاشي المكاسب غير المحققة وارتفاع الخسائر المحققة أثناء التحرك إلى نطاق $70k المنخفض. بينما يتشكل الطلب المبكر بين $70k و$80k، مع كتلة أكثر كثافة حول $66.9k–$70.6k، تشير الخسائر المحققة المرتفعة إلى استمرار البيع بدافع الخوف. مع استمرار السيولة الفورية ضعيفة، تواصل محاولات التعافي مواجهة صعوبات، مما يعني أن استنزاف البائعين بشكل أوضح قد يكون ضرورياً لتحقيق استقرار مستدام.

عبر أسواق المشتقات، أصبح دافع البيع أكثر فوضوية، مع أحداث تصفية مراكز طويلة كبيرة تؤكد أن الرافعة المالية تُعاد ضبطها قسرياً. ورغم أن هذا التقليص يمكن أن يزيل الفقاعات المضاربية الزائدة، إلا أنه لا يؤسس بمفرده قاعاً مستداماً. تعكس أسواق الخيارات هذا الغموض، مع تزايد الانحراف السلبي وبقاء التقلب الضمني مرتفعاً، مما يشير إلى أن المتداولين لا يزالون يتمركزون لمزيد من التقلبات.

من هنا، يبقى المتغير الرئيسي هو الطلب الفوري. دون توسع واضح في المشاركة الفورية وعودة التدفقات المستمرة، تظل السوق معرضة لاستمرار الهبوط وارتدادات حادة وغير مستقرة. حتى تتحسن الظروف، يبقى توازن المخاطر منحازاً نحو الهبوط، وأي تعافي من المرجح أن يتطلب وقتاً وامتصاصاً وعودة قناعة حقيقية من المشترين.

إخلاء المسؤولية:

- تم إعادة نشر هذه المقالة من [insights]. جميع حقوق النشر تعود للمؤلف الأصلي [Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]. إذا كانت هناك اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معها بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تمثل نصيحة استثمارية بأي شكل.

- ترجمة المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.